新闻论坛

knowledge王婷 中证鹏元评级 2023-07-07 10:43

"主要内容

(一)2023年上半年评级调整特征

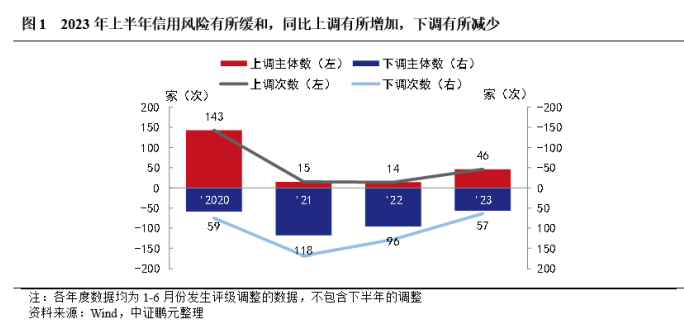

1.评级上调增加、下调减少,反映风险程度有所缓和,但下调仍然多于上调,信用面整体仍然偏负面。2023年上半年,共有103家发行人发生级别调整(包含上调和下调),其中上调(含仅上调展望)46家,同比翻两番有余,上调率为0.9%;下调(含仅下调展望)57家,同比减少四成,下调率为1.1%。上调/下调比率为0.81,比值低于1,评级下调仍占多数。

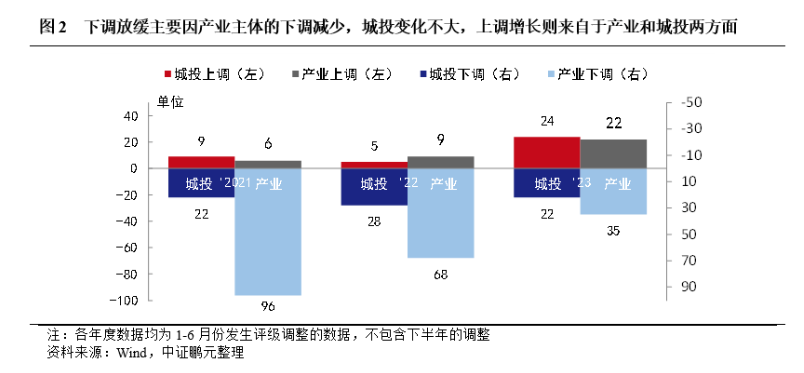

下调的放缓,主要来自于产业主体评级下调的减少,主体数同比下降64%,城投下调变化不大;上调的增长,则产业和城投均有贡献,两者分别增长144%和380%。

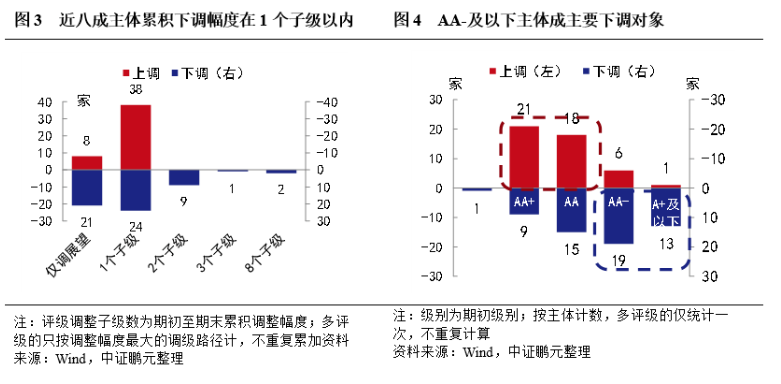

下调幅度有所收窄,近八成下调主体的累积调整幅度在1个子级以内,累积下调幅度超过(含)3个子级的主体仅3家,占比不足10%,且未发生一次性调整超过(含)3个子级的情形,评级下调呈小步快走的特征,评级机构的评级质量也大幅改善。

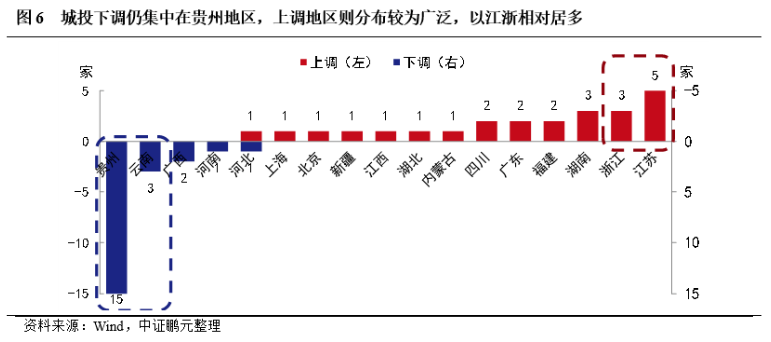

2.城投方面,强地区城投积极做大做强,弱地区城投风险仍然突出。评级上调主要集中在沿海经济发达地区的江苏和浙江,其次是中部地区湖南,合计占比46%,下调则仍然集中在贵州,共15家占比68%,其次是云南,共3家占比14%。城投评级下调的原因仍主要是受所属地区财政趋弱影响,而上调的原因依然离不开地区政府的股权划转、资产划拨,或公司股东的注资等。

3.产业方面,今年的风险基本上是前年度风险的延续。体现在两个方面:一是近50%的下调主体为非首次下调,也就是说在前年度已经下调过评级,今年的跟踪下调是一个连续下调动作。二是下调的行业分布与前两年相近,主要集中在建筑装饰,其次是医药生物、纺织服饰、计算机等,风险因素也与前年度近似。但房地产今年下调仅1家,主要是因为对房地产行业的风险预期已到达底部,评级在前期就已经下调到位,但其外溢的风险影响仍在,其上游建筑装饰行业成主要下调行业。

(二)2023年上半年评级调整展望

1.上调方面,下半年完成资产重组或重大注资、股权划转等、且经营基本面稳健向好的企业存在被上调可能但数量不会太多。

2.下调方面,重点地区城投仍有下调空间,贵州化债进程仍在积极但艰难地进行中,后续或仍有下调可能,但下调数量及幅度应不会超过2021-2023年的水平,山东目前尚未大面积下调评级,部分城投尚未披露2023年跟踪评级报告,潍坊、青岛等重点风险区域以及尾部城投存在被下调评级的可能性。广西和云南,目前风险相对可控,下调空间或不会超过贵州和山东,但零星下调仍是可能有的,柳州等风险集中地区或尾部城投评级下调风险仍需关注,产业下调关注利润由盈转亏、特别是已经存在评级下调的行业企业。

"

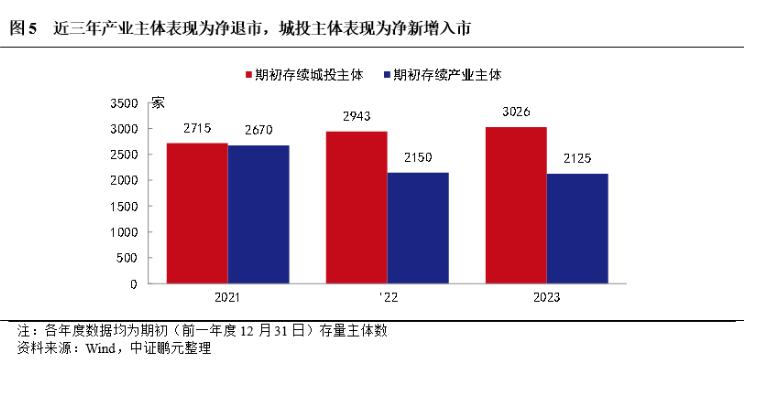

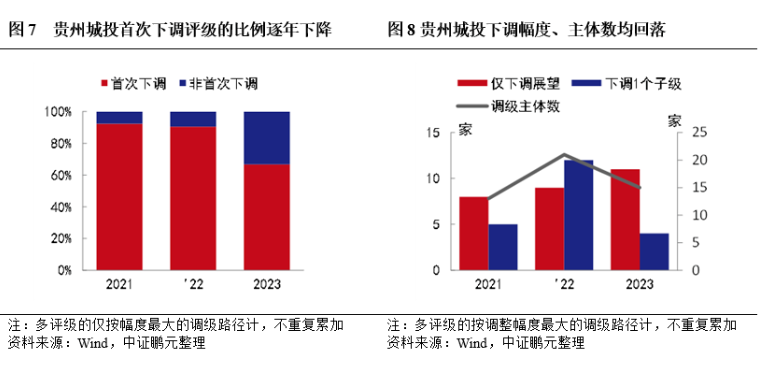

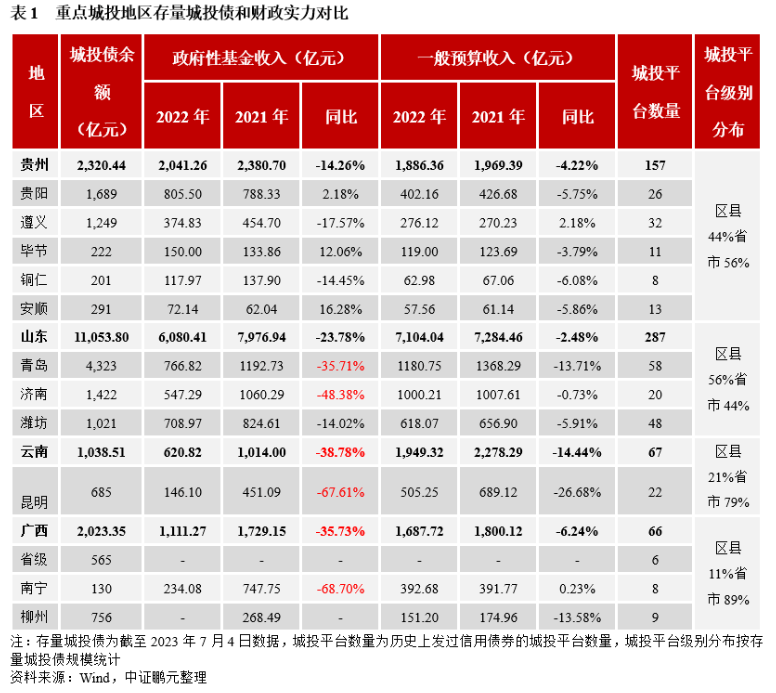

截至日前,2023年度的跟踪评级工作已近尾声,尽管下半年仍会有零星调整,但跟踪评级作为一年之中最为集中的评级调整窗口期,基本能反映发债企业在过去一年里的信用变化情况。为第一时间掌握发债企业信用基本面变化,本文就2023年跟踪评级调整的情况做一个详细梳理和分析,并就后续评级调整做一个简要展望。 本文重点观察发债企业近一年以来的信用风险变化情况,因而仅统计2022年-2023年期间有持续评级的主体,不包含间隔多年重新评级而发生级别调整的情况。评级调整的统计期间为2023年1月1日起至2023年6月30日,债券类型包含企业债、公募公司债、私募公司债、中期票据、短期融资券、超短期融资券、定向工具、可转债、可交换债,不包含金融债和资产证券化产品的发行主体。并仅统计由发行人委托评级、由境内评级机构评级所发生的评级调整情况,不包含主动评级和境外评级机构评级发生的评级调整。 1.2023年上半年,评级上调增加、下调减少,反映风险程度有所缓和,但下调仍然多于上调,信用面整体仍然偏负面 评级上调增加、下调减少。今年市场整体仍然处于信用风险释放的过程,部分行业信用预期已基本接近底部,2023年上半年,市场整体信用风险较去年同期有所缓和,以零星信用事件为主,主要因上半年经济运行总体平稳复苏,因而在评级调整上表现为上调增加,下调减少。2023年上半年,共有103家发行人发生级别调整(包含上调和下调),其中上调(含仅上调展望)46家,上调率为0.9%,2022年同期为14家,同比增长两番有余;下调(含仅下调展望)57家,下调率为1.1%,2022年同期为96家,同比减少四成。上调/下调比率方面,2023年上半年为0.81,而2022年和2021年同期分别为0.14和0.13,2023年显著回升,与评级上调增加、评价下调减少的特征表现一致。但该比率仍然低于1,评级下调仍占多数,反映风险程度较去年同期有所缓和,但市场整体仍然偏负面,评级调整仍然偏谨慎状态。 区分城投和产业来看,我们发现,下调的放缓主要来自于产业主体下调的减少。2023年上半年产业主体下调数量为35家,2022年同期为68家,同比减少将近一半,较2021年更是减少64%;而城投主体下调主体数同比略有减少,与前两年度相比整体变化不大,2023年上半年为22家,2022年和2021年同期分别为28家和22家。上调的增长,则是产业和城投两方面均有显著贡献。2023年上半年,产业和城投主体的上调数量分别为22家和24家,同比分别增长144%和380%。 2.2023年上半年,近八成下调主体的累积调整幅度在1个子级以内,评级调整幅度同比收窄 下调幅度按期初至期末的累积调整幅度来算,2023年上半年,45家主体的累积下调幅度在1个子级以内,占比近80%,而2022年同期该比例为近60%,占比提升约两成,反映今年上半年评级调整的幅度有所收窄。同时,累积下调幅度超过(含)3个子级的主体仅3家,占比不足10%,且未发生一次性调整超过(含)3个子级的情形,大幅下调评级的情况进一步改善,评级下调呈小步快走的特征,评级及时性得到了显著提升。上调幅度依旧集中在1个子级以内,调整次数均为1次/家,其中仅调整展望的有8家,占比为17.4%。 3.调级主体的级别中枢下移,但市场全部存续主体的级别中枢上移 从调级群体的期初级别来看,中高评级(AA+和AA级)主体为主要上调对象,而低评级(AA-及以下)主体为主要下调对象,上调群体中枢和下调群体中枢均发生了下移。上调主体中,AA+和AA级主体占比为84.8%;下调主体中,AA-及以下级别主体占比为56.1%,各自是上调和下调的主要群体。这与2022年同期的表现不同:2022年上半年,评级上调集中在高评级的AA+级主体,而评级下调集中在信用分化最严重的AA级主体,这意味着2023年上半年上调群体中枢和下调群体中枢都发生了下移。这是由于两个原因:(1)前年度的评级下调已较为充分,经历自2021年以来的几轮严下调后,信用面趋弱的发债主体在前年度已被下调至较低级别,数据显示,32个期初级别在AA-及以下主体中,有19个主体此前已被下调过评级,占比约60%,(2)尾部主体风险仍在持续暴露中,剩余13个期初级别在AA-及以下主体为首次下调,其中有12个为可转债发行主体,相对于普通债券的发行人来说,可转债发行人的信用资质本就偏弱,处于AA-及以下级别范围的主体基本属于可转债中的尾部主体了,当这部分主体集中出现风险时,自然就会带动调级群体的级别中枢下移。 同时我们也关注到,尽管近三年信用评级趋严,评级调整也以下调为主,但由于发债主体群体的不断更迭,使得全部存续主体的级别中枢仍在逐年提升中。截至2023年6月底,AAA及AA+级主体占比为46.9%,2022年和2021年同期分别为45.8%和44.9%,该比例呈逐年上升趋势,意味着发债主体的级别中枢越来越高。在近三年信用评级趋严、下调显著多于上调、且下调幅度大于上调幅度的背景下,级别中枢仍然在不断提升,这是由于发债主体群体在不断更迭而导致的。具体而言就是:信用资质较弱的低评级主体在债券到期或违约后陆续退出市场,同时也有新的高评级主体陆续进入资本市场发债融资。对比近三年期初主体数的变化,我们观察到,主要是产业主体呈净退出,2023年期初产业主体数较2021年期初减少20.4%,而城投主体则表现为净新增入市,2023年城投主体数较2021年期初增加11.4%。 1.强地区城投积极做大做强,弱地区城投风险仍然突出 评级上调城投主体数略多于下调,城投频繁被下调的趋势得以缓解。2023年上半年,主体评级(含展望)被下调的城投发行人有22家,其中有16家为首次下调,占比超七成,上调的有24家,上调/下调比率为1.09,上调略多于下调,2022年同期为0.18。 从调整幅度来看,评级上调幅度微幅扩大,评级下调幅度收窄,显示强资质城投基本面有所改善,而弱资质城投风险仍然存在,但趋弱的势能越来越小。具体来看,下调1个子级和仅下调展望的主体数分别为4家和18家,仅下调展望的主体占81.8%,下调幅度收窄,最主要的下调路径为评级展望由稳定调至负面(期初主体评级分布则较为均衡,AA+、AA、AA-级分别为5、7、6家)。上调1个子级和仅上调展望的主体数分别为22家和2家,上调1个子级的主体占91.7%,上调幅度微幅扩大,其中AA+上调至AAA级为主要上调路径。 经济发达地区的城投积极做大做强,但高风险地区的城投风险仍然突出。从地区来看,评级下调的城投仍集中在贵州地区,有15家,占22家评级下调城投的68.2%,占比超过半数,贵州地区的城投风险仍然突出;云南地区紧随其后,有3家,再者是广西、河南、河北,分别有2家、1家、1家。而评级上调的地区分布则较为广泛,共有13个地区有城投被上调,主体数相对较多的是沿海经济发达地区的江苏和浙江,以及中部地区湖南,分别有5家、3家和3家城投被上调,共占评级上调城投的45.8%,其它地区则相对分散、数量在1~2家左右。 2.贵州地区的城投风险仍然突出,但评级下调幅度较2022年同期有所收窄 我们将贵州城投的下调分为两个部分来看:一是首次下调的主体,贵州15家下调主体中有10家为首次下调,其中6家为仅下调展望至负面,主要是贵阳市级及市辖区平台、六盘水市辖区平台、以及铜仁市级平台,主体级别主要为AA级,贵州双龙航空港开发投资(集团)有限公司是唯一一家被下调的AA+级贵州城投(仅下调展望至负面);二是连续下调的主体,剩余5家下调主体为连续下调,其期初级别已降至AA-级,以毕节地区城投(4家)为主要代表,例如:毕节市碧海新区建设投资有限责任公司等,反映近年毕节地区的城投风险处于持续出清状态。从调级幅度来看,2023年上半年贵州地区城投以仅下调展望为主,有11家,下调1个子级的仅4家,而2022年同期下调1个子级的主体数(12家)是高于仅下调展望的主体数(9家),从这个角度看,贵州城投评级下调幅度同比是有所收窄的,反映目前该地区城投风险未有扩大趋势,但长远来看贵州地区的风险化解仍任重道远。 3.城投调级背后的因素仍然来自于地方政府和财政对发债主体的影响 城投公司的收入和运营资金来源于地方财政的比例通常很高,因而偿债能力受地方财政实力变化的影响很大,城投评级的下调,背后仍然主要反映的是当地经济和财政的趋弱,而评级上调,则主要源自于地方政府或股东的外部支持。 根据公开披露的评级报告,2023年上半年城投评级下调的原因主要是受所属地区财政趋弱影响,公司应收账款回收不畅、现金流趋紧甚至借款出现逾期,部分主体涉及重大诉讼。其背后原因与当地财政收支不平衡加剧是分不开的,前期财政投资支出不断加码,但难以形成有效的税收收入,加之近年土地出让收入锐减,财政赤字加大,地方债务压力陡然增加。例如:贵州省红果经济开发区开发有限责任公司,所属盘州市2022年一般预算收入同比降低2.09%,红果经开区2022年一般预算收入同比下降16.9%,公司主营收入来源于代建项目,建设资金压力大、应收账款回收困难,目前公司非标融资展期且涉及重大诉讼,部分资产被司法冻结,公司主体评级由AA下调至AA-级。昆明滇池投资有限责任公司,所属昆明市2022年一般预算收入同比减少26.7%,土地出让收入更是大幅减少70.4%,公司对政府应收账款短期很难回收,公司货币资金迅速消耗,已出现多起逾期事件,评级展望由稳定下调至负面,主体评级维持AA+级。贵州双龙航空港开发投资(集团)有限公司,所属双龙港区2022年一般预算收入同比减少18.6%,公司土地整理及基建业务前期投资资金沉淀严重,受双龙港区开发计划及财政资金情况欠佳影响,资金难以回收,影响公司现金流状况,公司已发生多项逾期,评级展望由稳定下调至负面,主体评级维持AA+级。 上调的原因主要为收到来自于地区政府的股权划转、资产划拨,或公司股东的注资等,使得发债主体资本实力有较大幅度的提升,此外,再叠加地区经济增长,公司业务范围扩大、作为地区主要融资平台的地位持续巩固等因素而得以上调评级。2023年上半年,有11家城投主体由AA+上调至AAA级,占24家评级上调城投主体的近一半,是本考察期间城投主体的主要上调路径。本期代表性主体上调城投有:吉安市新庐陵投资发展有限公司,2023年吉安市政府将负责吉安市保障房、安置房的主要建设主体吉安市家庐陵投资开发有限公司的全部股权无偿划转至公司,公司总资产增长10%至289亿元,且吉安市政府持续向公司注入资产、给予财政补贴,有效提升公司的资本实力,公司主体评级由AA提升至AA+级。淮安市国有联合投资发展集团有限公司,在跟踪评级考察期间,得到淮安市政府的多方面支持,将淮安市金融发展集 团有限公司和淮安市交通控股集团有限公司30%股权无偿划转至公司,公司所有者权益同比增长15%至660亿元,并将淮安市金融发展集团有限公司纳入合并范围,进一步拓展了公司业务范围等,公司主体评级由AA+提升至AAA级。 1.下半年完成资产重组或重大注资、股权划转等、且经营基本面稳健向好的企业存在被上调可能,但数量不会太多 上调方面,从今年以及前几年评级调整因素来看,重大资产重组或重要外部支持几乎成了级别上调的必备要素,下半年完成资产重组或重大注资、股权划转等、且经营基本面稳健向好的企业,或有被上调的可能,但数量上不会太多。 2.重点地区城投仍有下调空间,产业下调关注利润由盈转亏、特别是已经存在下调主体的行业企业 下调方面,首先来看城投。贵州、山东、云南、广西是目前关注度较高的四个城投地区,四个地区的债务风险特征各不相同,本文简单从城投债余额和财政实力的角度,用比较分析的方法,浅析一下四个地区在城投债层面的相对风险,以及后续可能的评级调整空间。其中财政实力主要观察一般预算收入和政府性基金收入两个指标,前者代表财政收入实力,后者关乎城投可用资金来源。 (1)贵州和云南 这两个地区有一定的相似性也有显著的差异性。首先,从财政实力来讲,两地区一般预算收入相当,2022年均在接近2千亿元的规模,但贵州的债务余额却是云南的两倍之多,当然,政府性基金收入也是云南的两倍甚至更多,但云南特别是昆明近两年土地市场疲软,价格下跌导致昆明市政府性基金收入从2019年的千亿规模暴跌至2022年的百亿规模,这也成为云南以及昆明近年重大的风险因素之一。其次,从城投平台质量来讲,贵州和云南又有着质的区别,贵州的城投平台布满了各个区县,行政层级相对较低,按城投债余额计,区县占比近45%,市级的城投也散落在各个地级市,无聚集效应,而云南的城投平台则集中在省市一级,近八成是省市级平台,且市一级的也是集中在昆明等少数几个经济相对尚可的地区,因而贵州化债需要协调的地区和部门更多,难以形成全省协同效应,而云南则相对集中,且余额相对贵州更小,或通过协调较少的部门、动用较少的资源就可以形成较好的化债效果,执行起来也容易形成自上而下的协同效应。 此外,虽然近年来贵州一直处于风口浪尖,风险事件不断发生,已经连续三年成为城投下调评级主体数第一的区域,但也正因为此,贵州成为风险暴露时间最长、最充分、且化债最积极、调用资源最多的城投地区,从上文近三年贵州地区下调评级主体数和下调幅度来看,债务风险带来的冲击也是逐年衰减的趋势。 (2)广西 广西目前存量城投债余额与贵州相当,但政府性基金收入与贵州相差较远,2022年仅为贵州的一半,一般预算收入也略低于贵州,广西城投的特点是债务集中在省级平台和柳州,目前省级债务余额占广西全部城投债余额的27%,柳州占37%,合计占比达64%,省和全部市级城投债余额占到了全省的九成,区县分布仅占约10%,反映债务集中度很高。与云南相似,这种结构也带来了化债的便利性,但风险也是显著的:柳州城投债余额略高于昆明,但财政实力却远不如作为省会城市的昆明,可协调的资源也比不上昆明,这也是柳州地区城投在广西城投债务中风险最突出的原因所在,近年广西评级下调的城投公司均为柳州所属平台。 (3)山东 我们亦用贵州来对比山东。这两个地区拥有相对近似的城投平台分布:均有近半的存量债券分布在区县级平台,且地区分布得也很广泛分散,对于政府化债来说,同样存在协调部门和地区跨度较大、因而难度较高的问题。从城投债余额来看,山东处于绝对第一位,远高于贵州,当然经济体量也远高于其贵州,且地靠环渤海经济圈,各地市之间发展相较于贵州而言更为均衡。从化债经验来讲,山东城投的风险始发于2022年,化债经验远不如贵州,且山东之于中国的战略地位与贵州之于中国的战略地位不同,这意味着能向上争取的资源不同,加之城投债规模是贵州的五倍之多,对山东省政府而言是项极大的考验。 落脚到评级调整的角度来看:(1)贵州,已经连续三年成为城投下调最多的城投地区,目前化债进程仍在积极但艰难地进行中,后续或仍有下调空间,但下调数量及幅度应不会超过2021-2023年的水平,目前风险冲击力处于逐步衰减的过程。(2)山东,目前尚未大面积下调评级,地方政府仍在积极协调各方资源确保公开债券市场不发生重大风险事件,后续能否顶住压力、化债成效如何,直接关系评级下调的面积和深度,就目前而言,部分山东城投尚未披露2023年跟踪评级报告,潍坊、青岛等重点风险区域以及尾部城投存在被下调评级的可能性。(3)广西和云南,目前风险相对可控,下调空间或不会超过贵州和山东,但零星下调仍是可能有的,柳州等风险集中地区或尾部城投评级下调风险仍需关注。 其次来看产业。2023年的信用风险事件呈零星散发状态,未发生大范围大规模风险事件,主要仍是前年度风险的延续,因而特别提醒关注已经存在评级下调的行业中尾部企业的风险,已经存在下调样本的样本,说明行业环境存在对企业不利的因素,其次可以参考已下调评级主体的下调原因,对于存在负面共性的企业需要特别关注,尤其是利润由盈转亏的企业,复盘历年评价下调的因素,利润由正转负是一个关键性指标,如果短期内未能显著看到利好因素或向好趋势,则评级下调的可能性较高。 此外,截至目前,有超过50家发行人延迟披露2023年跟踪评级报告,按照以往经验,延迟披露的发行人大多为风险已有不同程度显现的企业,需密切关注这些企业下半年可能的评级调整。 作者 I 王 婷 部门 I 中证鹏元 研究发展部 转载请标明出处

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我