新闻论坛

knowledge

一、陕西省城投企业2023年度财务整体表现

2023年,陕西省城投企业仍存在较大的债务融资需求,带动债务规模持续扩大,财务杠杆率延续增长态势,债务负担有所加重,且短债占比持续上升,偿债能力进一步弱化;营业收入同比小幅增长,但净利润同比大幅下滑,盈利能力有所弱化;业务回款有所改善,仍存在较大规模项目投资支出。

本文以陕西省已公布2021~2023年财务报表且已披露主体级别的71家城投[1]企业为样本,并主要以平均数衡量城投企业整体财务状况变化。

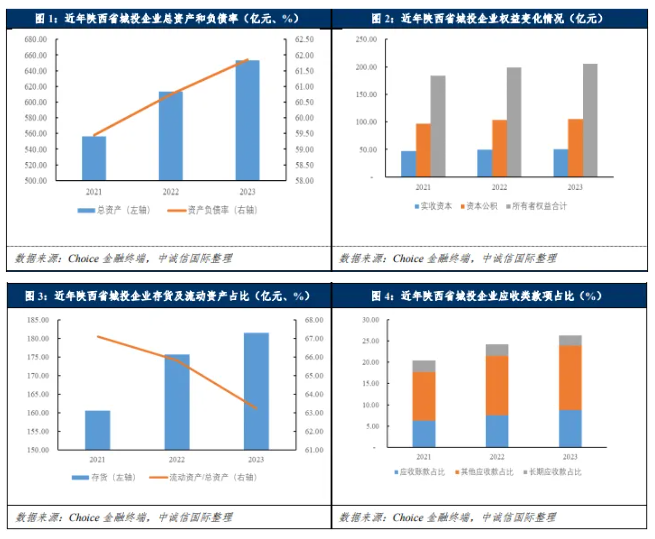

资本实力与资本结构方面,近年来陕西省城投企业资产规模平均数呈上升态势,截至2023年末,总资产平均数为653.18亿元,同比增长6.47%;平均资产负债率亦持续上升,同期末为61.86%,较上年末上升1.11个百分点。

从资产构成来看,存货仍为城投企业资产的重要构成,截至2023年末存货平均数为181.47亿元,较上年末增长3.33%,占总资产的比重约28%;此外,流动资产占总资产比重近年来总体下滑,但始终超过60%。

从应收类款项占比看,2023年末应收类款项占比平均数为26.29%,其中应收账款及其他应收款占比较上年末均有所提高,城投企业应收账款多为基建业务对当地财政的应收款,2023年回款压力仍较大。

从权益端来看,资本公积为城投企业权益的主要构成,多为政府划入的资产、股权等,受城投企业的地位及与政府关联度等因素影响个体间差异较大,近年来主要受益于政府支持,城投企业资本公积持续增长,截至2023年末其平均数为104.99亿元。

但2023年以来,资本公积及实收资本增长均略显乏力,故2023年末平均权益规模较上年末增长仅为3.33%,较上年增速有一定下滑。

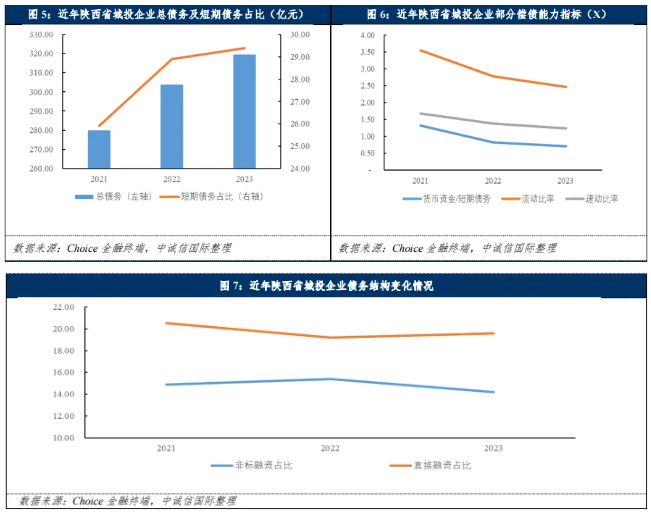

债务结构及偿债能力方面,近三年陕西省城投企业总债务[2]呈持续增长趋势,且短期债务占比不断提高,偿债压力进一步加大。

截至2023年末,陕西省城投企业总债务规模平均数达319.51亿元,较上年末同比增长5.13%,同时短期债务占比亦提高至29.39%。

从债务具体构成来看,近年来非标融资和直接融资占比均呈小幅波动态势,2023年末分别为14.18%和19.60%,非标融资占比仍不低。

从偿债能力指标来看,近年来陕西省城投企业货币资金对短期债务覆盖能力持续下滑,截至2023年末覆盖倍数平均数为0.72,整体存在一定的短期流动性压力;同时,流动比率及速动比率亦持续下降,2023年末分别为2.46和1.24。

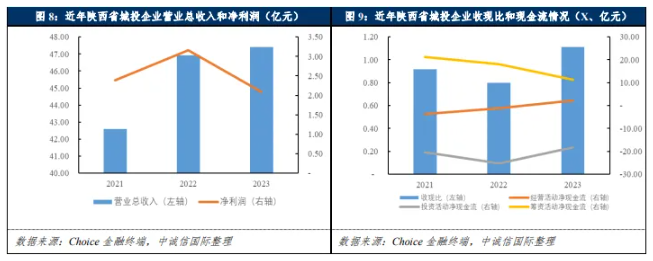

经营能力及现金流方面,近年来陕西省城投企业营业总收入持续上升,但2023年净利润大幅下滑,2023年营业总收入平均数为47.42亿元,同比小幅上升,净利润平均数2.09亿元,受财务费用增长等多方面原因,同比下降33.97%。

从现金流来看,近年来经营活动净现金流持续增长,其中2023年由负转正,结合当期收现比的增长来看,陕西城投企业业务回款有所改善;投资活动净现金流则较为波动,但始终呈持续净流出态势,持续存在较大规模的项目投资支出;同时近年来筹资活动净现金流持续下降,或与经营活动净现金流的改善,经营活动和投资活动资金缺口的整体减小有关。

二、陕西省各信用等级城投企业2023年度财务表现

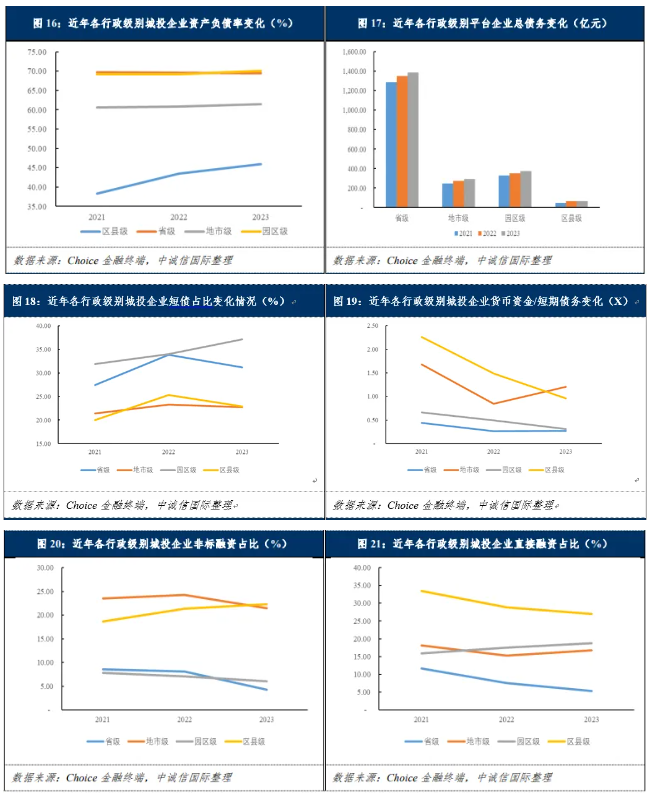

2023年,陕西省各级别城投企业资产结构基本稳定,与其业务特征相匹配;各级别城投企业负债率均有所上升,同时不同级别的城投企业间偿债能力进一步分化,AA+和AA城投企业货币资金对短期债务的覆盖程度均不足,且进一步下滑,短期偿债压力较大,在当前城投行业融资政策收紧背景下需关注相关债务风险。

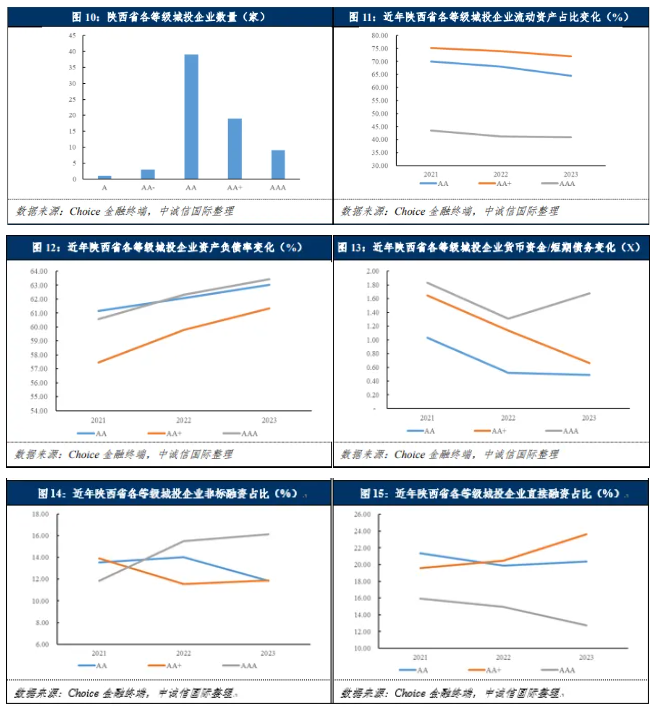

在本文选取的71家样本企业中,AA级别城投企业数量最多,共39家,超过一半比例,其次为AA+和AAA城投企业,分别有19家和9家[3]。目前城投企业主营业务仍以基建为主,并逐步向市场化业务转型,从报表来看,其基建业务多体现为存货、应收账款等科目,计入流动资产,而自营项目多计入在建工程、固定资产、股权投资等非流动资产。

整体来看,近年来各级别城投企业流动资产占比均持续下降,或与其市场化转型有一定关联;其中AA+城投企业流动资产占比较高,近年来其平均数均超过70%,AAA城投企业资产规模最大,业务多元化程度高,对应形成的资产种类多,故流动资产占比显著低于AA+及AA城投企业,近年来其流动资产占比平均数均低于45%。

资本结构方面,陕西省各级别城投企业资产负债率差距不大,均在60%左右,2023年各级别城投企业负债率均有所上升。

短期偿债能力方面,信用等级与货币资金对短期债务覆盖能力总体呈正向变动关系。2023年末,AA和AA+城投企业货币资金/短期债务较上年末有所下滑,AAA城投企业则有所上升,偿债能力分化明显加大。

同期末,AAA城投企业货币资金对短期债务保障能力最高,平均数约为1.68,AA+和AA城投企业分别为0.66和0.49。整体来看,陕西省除AAA外城投企业货币资金对短期债务覆盖能力较弱,短期偿债压力较大。

从债务构成来看,近年来陕西省AA和AA+城投企业非标债务占比呈波动下降态势,而AAA城投企业非标债务占比持续提升,各级别城投企业对比来看,AAA城投企业非标债务占比最高,2023年末为16.12%,主要系西安曲江文化控股有限公司等企业非标债务占比较高所致。

直融占比方面,AA+和AA城投企业直融占比较高,2023年末均超20%,而AAA城投企业直融占比近年来持续下降,2023年末为12.73%,相对而言,AAA城投企业融资渠道更广,因为对直融渠道的依赖度较低。

三、2023年度陕西省各行政级别城投企业财务特征分析

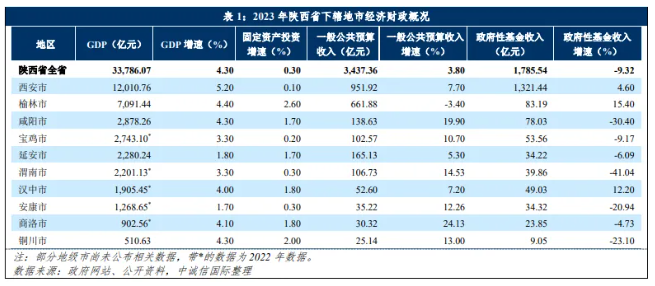

2023年,陕西省经济运行平稳,但GDP增速在全国排名靠后,各地市经济增速整体表现一般;财政方面,陕西省一般公共预算收入增速低于全国平均水平,但大部分地市增速表现较好;受房地产市场低迷持续影响,全省土地出让情况整体仍未回暖,区域综合财力承压,需关注后续土地市场运行情况。

近年来陕西省逐渐形成了高端装备、电子信息、汽车、现代化工、新材料和生物医药等六大支柱产业,推动经济运行保持平稳。2023年,陕西省实现GDP 33,786.07亿元,同比增长4.3%,规模位居全国31个省市自治区第14位,增速与上年持平,全国排名靠后。

分产业看,其中第一产业增加值2,649.75亿元,增长4.0%;第二产业增加值16,068.9亿元,增长4.5%;第三产业增加值15,067.42亿元,增长4.1%;三产比为7.8:47.6:44.6。同期,陕西省固定资产投资同比增长0.3%,其中第一产业投资比上年增长5.9%;第二产业投资增长4.8%,其中,工业投资增长4.8%;第三产业投资下降2.0%。民间固定资产投资比上年下降8.8%,基础设施投资增长8.0%。

从各地市情况来看,西安市经济体量及增速在全省各地市仍稳居第一,榆林市次之;仅西安市、榆林市、咸阳市和铜川市GDP增速不低于全省平均水平,其他6个地市增长较为乏力,低于全省平均水平。

投资方面,榆林市固定资产投资增速最高(2.6%),其次为铜川市(2.0%),西安市和宝鸡市固定资产投资增速则低于全省平均水平。

财政方面,2023年,陕西省实现一般公共预算收入3,437.36亿元,同比增长3.8%,增速低于全国平均水平;其中税收占比较高,但财政自给能力一般。同期,陕西省实现政府性基金收入1,785.54亿元,同比下降9.3%,其中国有土地使用权出让收入完成1,568.15亿元,系政府性基金收入的主要来源,较上年小幅下降。

从各地市情况来看,2023年,西安市和榆林市一般公共预算收入仍位于全省靠前水平,且与省内其他地市始终保持较大差距,但受煤炭价格下滑影响,榆林市一般公共预算收入较上年下降3.4%;除榆林市外,陕西省其他地市一般公共预算收入增速均为正,且均高于全省平均水平,其中商洛市、咸阳市等8个地市增速超全国平均水平。2023年,西安市实现政府性基金预算收入1,321.44亿元,增长4.6%,其中国有土地使用权出让收入1,204.27亿元,增长4.1%,西安市土地出让成交情况有所回暖,但除西安市、汉中市、榆林市外其他多数地市政府性基金预算收入持续下降,仍需关注后续区域土地市场运行情况。

2023年,陕西省各行政级别城投企业债务规模有所抬升,除省级平台外其余各行政级别城投企业资产负债率均有所上升,且地市级和区县级平台对非标融资仍保持较大需求。开发区平台债务负担及偿债压力较大,截至2023年末,开发区平台平均资产负债率超70%,且短债占比持续提高,2023年末达37%,短期偿债能力指标表现较差。具体来看,偿债压力较大的开发区平台主要集中于曲江新区、西咸新区、西安高新技术产业开发区(以下简称“西安高新区”),上述区域的化债进展需持续关注。

在本文选取的71家样本企业中,开发区城投企业数量最多,共31家,主要位于西安市;其次为地市级和区县级城投企业,分别有20家和17家。资本结构方面,2023年末,除省级城投企业资产负债率较上年末小幅下降外,其他各行政级别城投企业资产负债率均同比有所上升。

各行政级别企业中,2023年末开发区平台资产负债率平均为70.12%,资产负债率较高的开发区平台主要集中于曲江新区、西安高新区、西咸新区沣东新城,其中西安曲江大明宫投资(集团)有限公司(以下简称“大明宫投资”)资产负债率达90.08%,西安高科集团有限公司、西安曲江文化控股有限公司、西安沣东发展集团有限公司等4家企业资产负债率均超80%;同期末,省级平台资产负债率平均为69.53%,亦处于较高水平。债务及偿债能力方面,截至2023年末,各行政级别城投企业总债务规模较上年末均有所增长,其中省级平台平均总债务规模最大,开发区平台次之;此外,地市级和开发区平台总债务增速相对较高。

债务期限结构方面,截至2023年末,除开发区平台外,其他行政级别城投企业短期债务占比均较上年末有所下降;开发区平台短期债务占比为37.10%,较上年末提高3.08个百分点,债务期限结构持续恶化,其中大明宫投资、西安高新区草堂科技产业基地发展有限公司(以下简称“草堂科技公司”)和西安国际陆港投资发展集团有限公司的短期债务占比均超60%。

短期偿债压力方面,2023年末,除地市级城投企业货币资金/短期债务大于1外,其他各行政级别城投企业该指标均小于1,其中省级和开发区平台分别为0.27和0.31,短期偿债压力较大。具体来看,陕西省西咸新区秦汉新城开发建设集团有限责任公司、草堂科技公司和大明宫投资货币资金/短期债务均小于0.05,具有很大的流动性压力。

债务构成方面,近年来,除区县级平台外,其他各行政级别城投企业非标债务占比均持续下降,截至2023年末,区县级和地市级平台非标债务占比分别为22.28%和21.45%,远高于省级和开发区平台;直接融资方面,近年来,除开发区平台外,其他各行政级别城投企业直融占比均整体呈下降趋势,截至2023年末,区县级平台直融占比为26.98%,处于较高水平,而省级平台直融占比仅为5.35%。

综上,各行政级别平台企业最为依赖银行融资,但地市级和区县级城投企业对非标融资仍保持较大需求。

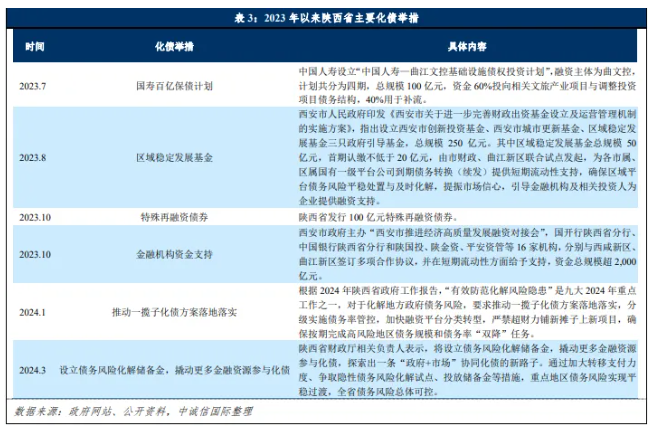

四、2023年以来陕西省化债相关举措

曲江新区、西咸新区等开发区平台债务压力较大,2023年以来持续发生非标债务舆情、票据承兑逾期等负面事项,在此背景下,2023年7月以来,陕西省陆续出台了多种化债举措,并针对债务压力较大的曲江新区、西咸新区等区域协调金融机构资金支持,短期内有助于一定程度上缓解城投企业的资金压力,提振市场信心。但整体来看,陕西省化债举措主要针对部分区域,且获得的化债支持主要集中于省内,外部金融机构介入不多,考虑到陕西省超20,000亿元的城投债务规模,其对城投企业的流动性改善作用有限。

基于较大的债务压力,2023年以来,曲江新区、西咸新区等陆续出现较多风险事件,且主要集中于非标债务,且西安曲江文化产业投资(集团)有限公司亦出现持续票据承兑逾期情况。整体来看,区域债务风险已显现。

在上述债务负面舆情频出背景下,自2023年7月中央政治局会议提出“一揽子化债”以来,陕西省陆续出台了发行特殊再融资债券、设立保债计划、区域稳定发展基金等多种化债举措,并针对债务压力较大的曲江新区、西咸新区等区域协调金融机构资金支持,短期内有助于一定程度上缓解城投企业的资金压力。

整体来看,陕西省化债举措主要针对部分区域,且获得的化债支持主要集中于省内,目前以银行为主的外部金融机构介入不多。省外化债支持主要为100亿元特殊再融资债券和中国人寿的百亿保债计划,但考虑到陕西省超20,000亿元的城投债务规模,其对城投企业的流动性改善作用较为有限。

五、总结

2023年,陕西省经济运行保持平稳,但GDP增速在全国排名靠后;陕西省一般公共预算收入增速低于全国平均水平,但大部分地市增速表现较好;此外,全省土地出让情况整体仍未回暖,区域综合财力承压,需关注后续土地市场运行情况。近年来陕西省城投企业债务规模持续增长,财务杠杆率亦延续上升态势,且短债占比不断提高,偿债能力持续弱化。

分区域看,各行政级别平台企业债务规模均有所扩大,除省级平台外其余各行政级别城投企业资产负债率均有所上升。曲江新区、西咸新区及西安高新区等开发区平台债务负担及偿债压力较大,短期偿债能力指标表现较差,2023年以来非标兑付舆情、票据承兑逾期等事项频出,上述区域的化债进展需持续关注。

在部分区域债务风险逐渐暴露的背景下,“一揽子化债”以来,陕西省陆续出台多种化债举措,短期内有助于缓解城投企业的资金压力,提振市场信心,但陕西省化债举措主要针对部分区域,且获得的化债支持主要集中于省内,对城投企业的流动性改善作用较为有限。长期来看,各区域要逐步根据当前高质量发展的要求搭建起符合自身区域的高质量发展体系,通过人口导入、产业发展等方面来化解存量城投债务,同时城投企业应利用好政策优势和区域资源,在控制风险的前提下通过转型提高自身造血能力。

[1]本文城投企业口径使用Choice金融终端中YY行业分类城投企业。

[2]本文统计债务口径如下:短期债务=短期借款+应付票据+一年内到期的非流动负债,长期债务=长期借款+应付债券+长期应付款,总债务=短期债务+长期债务;本文将长期应付款视为非标融资债务调整项计入长期债务中,以应付债券科目余额作为企业直接融资金额进行分析。

[3]A级城投企业和AA-级城投企业分别有1家和3家,数量较少,故以下分析主要集中于AA、AA+和AAA企业。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我