中植专栏

来源:最后的点融

中植暴雷之后,投资者最关注的肯定是自己能追回多少钱。

事实上定融产品暴雷中植系并不是第一家,此前已有海航、恒大等先后暴雷。

本文尝试从恒大、海航产品违约事件的处置,给广大投资者以参考。

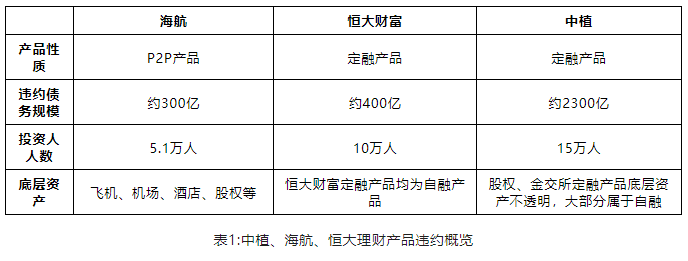

1、违约事件对比

海航暴雷的是关联的P2P产品,人均损失6万。恒大财富也是恒大旗下的P2P,人均损失40万。

中植的定融产品属于信托,区别在于有牌照,人均损失150+万。但其底层资产不透明。

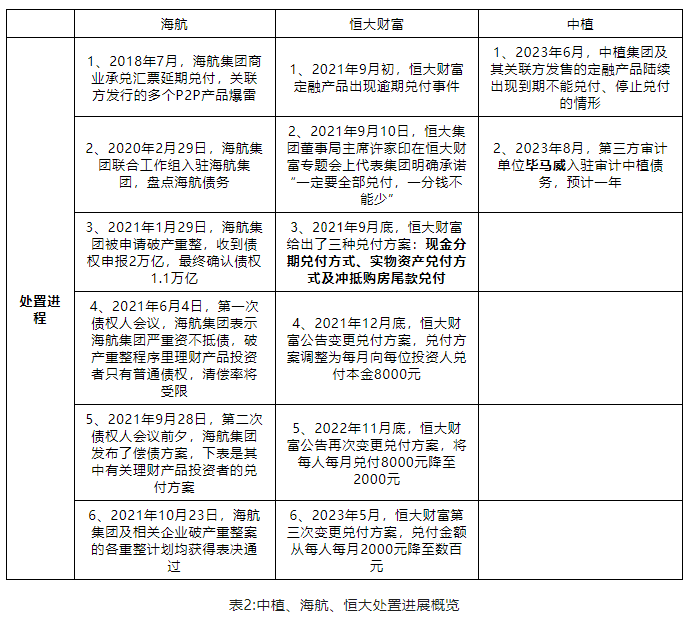

2、处置进程对比

中植目前还在审计阶段,暂无更新的进展。

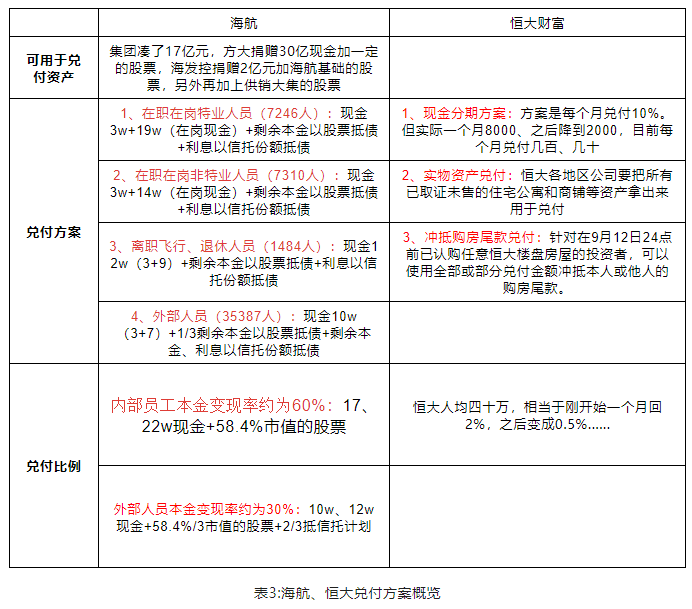

3、兑付方案对比

海航有人接盘,大量资产有盘活的价值。因接盘方还要靠内部员工来盘活资产,所以兑付比例能达到60%。但外部人员比例则低于30%。

恒大没人接盘,整个行业在“保交楼”的政策要求下,一切资源向交房倾斜,这些债权人的权益就没人保障了。

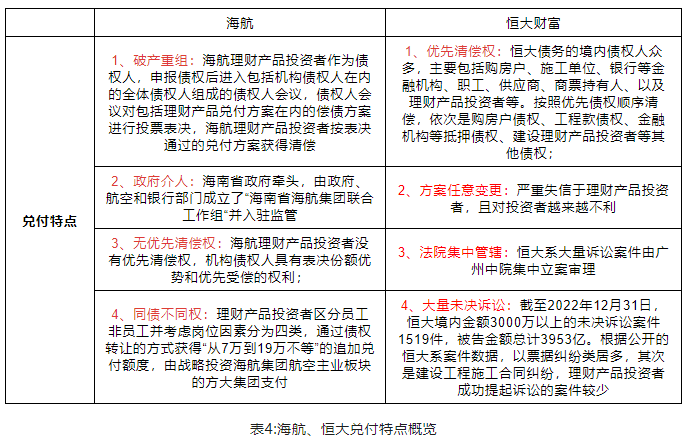

4、兑付特点

海航的资产里有飞机、机场、酒店等,有经营盘活价值。反观中植和恒大,有些项目投资的底层资产都属于烂尾工程,在现在的地产行情下,很难在短期内找到接手盘。

中植系还有很多产品属于自融的,比如金交所定融产品底层资产不透明,资金池混合运作,一旦资金链出现问题,现金流无法周转,就会暴雷。

而股权抵押就要看最后股权有没有价值,能否有人接手。

总结:

1、进入破产重整程序,从产品暴雷到兑付完成,至少3-5年;

2、guo企(海航)的比私企(恒大、中植)更容易引入外部资金接盘。

3、清退比例主要看平台底层资产,资产盘活价值越高,清退比例越高,清退速度越快。

相比海航,中植涉及的投资人数以及金额要庞大的多,最终可能还是要看有没有接盘方、接盘方的实力,以及底层资产的变现价值。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序