定融 城投债违约

Securities industry对于城投定融这一类产品,发行成本较高、门槛较低、监管约束也相对不那么强,局部区域不时发生的定融逾期负面事件引发市场的高度关注,转眼已至2023年,我们来梳理看一看2022年城投发了多少定融,有何特征?

1、2022年城投定融发行情况如何?

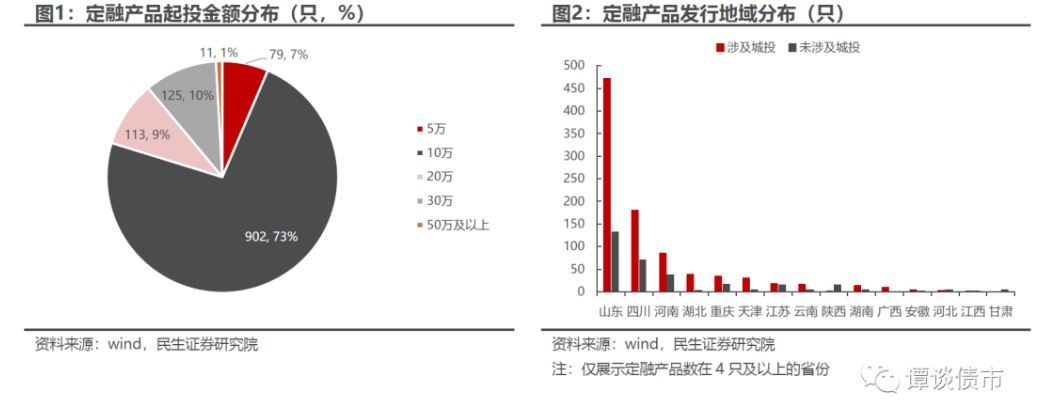

从定融产品的角度来看:定融产品具有投资门槛低、成本高、期限短的特点,大部分产品的起投金额为10万元,募集规模不超过2.5亿元。从产品的地域分布来看,以山东、四川、河南等省份为主,尤其是山东省。

各区域内定融产品亦多是由城投平台发行或担保,梳理的1230只产品中,仅有295只产品不是由城投公司发行或担保的,且这些城投平台往往以区域实力较弱、自身资质较差、行政层级较低的平台为主。

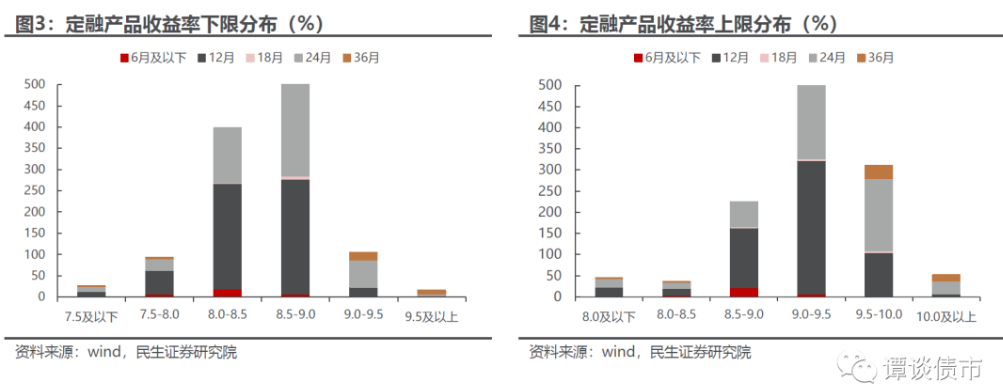

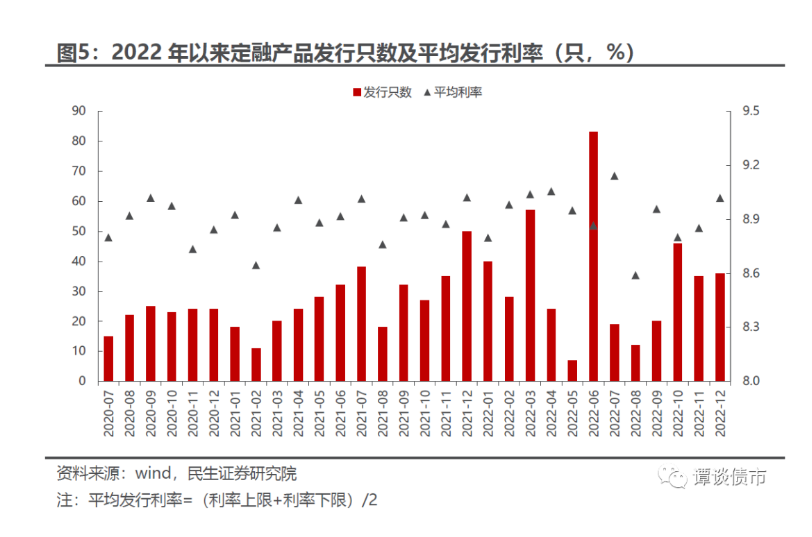

产品的发行期限普遍较短,主要为1-2年,产品收益率下限主要集中在8.0%-9.0%,收益率上限主要集中在9%-10%。根据不完全统计,2022年在相关监管政策持续趋严的背景之下,依旧有相当数量的城投定融产品发行,单月统计的城投定融平均发行只数超29只。

从城投平台的角度来看:涉及定融的城投公司主要为区县级的平台,占比达59%,平台的主体评级主要为AA,占比为73%。

分地域来看,山东、四川是定融发行较多的省份,省内涉及定融的城投公司也较多。山东省各地级市中,潍坊市涉及定融的城投公司数量较多,四川省的各地级市中,成都市涉及定融的城投公司数量较多。

2、城投定融,风险如何评估?

通常而言,债务规模、结构、融资成本的存量状态以及未来演绎趋势是市场机构重点关注的方面。定向融资计划作为非标债务中的一类,相较于信托、租赁等发行门槛低。一般来说,融资顺畅的城投不会采用此方式进行融资,需要大量发行定融来融资的城投主体,在一定程度上体现了其外部的融资难度以及自身的滚续压力。

故而从这个角度上看,定融发行较多的区域和城投平台,市场保持审慎的关注是有其合理性的:一方面体现其区域绝对硬实力较弱,另一方面也反映了区域债务管控的意识较为薄弱,在执行力上也有所欠缺。且无论其是否能从定融产品持续借到资金滚续,总体归纳下来还是压力不小,尤其是2022年以来定融产品出现逾期的情况愈发多了起来,这对于整个区域也会产生一定的冲击和影响,因此对于这类城投平台和区域保持谨慎的态度是比较合理的。

风险提示:城投口径偏差;产品统计不齐全或滞后;政策变动风险。

对于城投定融这一类产品,发行成本较高、门槛较低、监管约束也相对不那么强,局部区域不时发生的定融逾期负面事件引发市场的高度关注,转眼已至2023年,2022年城投定融有哪些新变化?本文聚焦于此:

(1)2022年定融产品的发行情况如何?

(2)城投定融,风险如何评估?

对于城投定融这一类产品,发行成本较高、门槛较低、监管约束也相对不那么强,局部区域不时发生的定融逾期负面事件引发市场的高度关注,转眼已至2023年,我们来梳理看一看2022年城投发了多少定融,有何特征?

1

2022年城投定融发行情况如何

我们对近几年来发行的定融产品进行了不完全统计,截至2022年12月31日,在多个定融产品销售网上共计梳理到自2020年7月起发行的1230只定融产品(将产品名称、产品期限、产品收益率、发行方、融资方、产品发布时间、募集规模7个要素相同的产品视为同一只产品)。

由于不同销售网站产品展示的差异,部分网站并未公开发布产品的销售状态(在售&售罄)和产品发布时间,需要我们手动梳理分辨。

在我们梳理到的1230只产品中,包含了在售和售罄的定融产品,其中有873只产品公布了发布时间,同一产品在不同销售渠道发布的时间略有差异(差异基本保持在一个月之内)。最终,共有166只产品无法通过公开途径获取其产品发布时间或产品销售状态。我们以这1230只定融产品为数据样本展开研究分析。

1、定融产品有何特征?

从产品的起投金额来看,1230只定融产品中,投资门槛整体并不高,大部分产品的起投金额为10万元。从发行规模来看,大多定融产品的募集规模不超过2.5亿元,毕竟资金来源较为分散。

从定融产品的地域分布来看,以山东、四川、河南等省份为主,尤其是山东省,定融产品发行的数量远超其他省份,此外湖北、天津、江苏、重庆的城投平台也发行了一定数量的定融产品。

此外,各区域内定融产品亦多是由城投平台发行或担保,梳理的1230只产品中,仅有295只产品不是由城投公司发行或担保的,具体分省份来看:定融发行只数较多的山东、四川和河南,城投平台涉及定融产品的比重均较高,而江苏、陕西则相对较低。

从收益率和发行期限来看,产品的发行期限普遍较短,主要集中在1-2年,产品收益率下限主要集中在8.0%-9.0%,收益率上限主要集中在9%-10%。

收益率下限为9%以下的产品期限以12个月为主,而收益率下限在9%以上的产品期限则以24个月和36个月为主。

收益率上限则以9.5%为分界,9.5%以下的产品,期限以12个月为主,9.5%以上的期限以24个月为主。从产品投资收益的角度看,确实有其吸引力,但对等的是背后的或有风险。

从发行的情况来看,根据不完全统计,2022年以来在定融相关监管政策持续规范的背景之下,依旧有相当数量的城投定融产品发行,单月统计的城投定融平均发行只数超29只,这与2022年地方财政压力加大有关,整体给城投资金运转带来一定压力,包括城投常规渠道融资的规范和趋严程度更高一些。此外,2020-2021年的产品只数较少或与部分销售网站将已售罄的产品信息撤去有关。

从发行利率来看,平均成本依旧维持在较高的水平,平均发行利率在8.5%至9.0%的区间内波动。

从产品募集资金用途来看,主要包括补充融资方的流动性资金需求、用于项目投资、项目建设等方面。

进一步聚焦项目建设的具体内容来看:主要包括医院和学校的建设、产业园和产业基地的建设、棚户区改造、旧城改造、环境治理等公益性和准公益性项目。

从增信方式来看,主要包括设置担保方,提供应收账款质押和土地抵押等形式,进一步从发行方和担保方的关系来看,主要包括以下几种类型:

(1)融资方和担保方均为当地国资委/城投平台控股的子公司,这种类型较为常见;

(2)融资方为担保方的子公司;

(3)融资方为担保方的母公司,此外,一些定融项目还存在着“互相担保”的情况。

2

城投定融,风险如何评估?

首先,我们来看看近年定融相关的负面舆情:

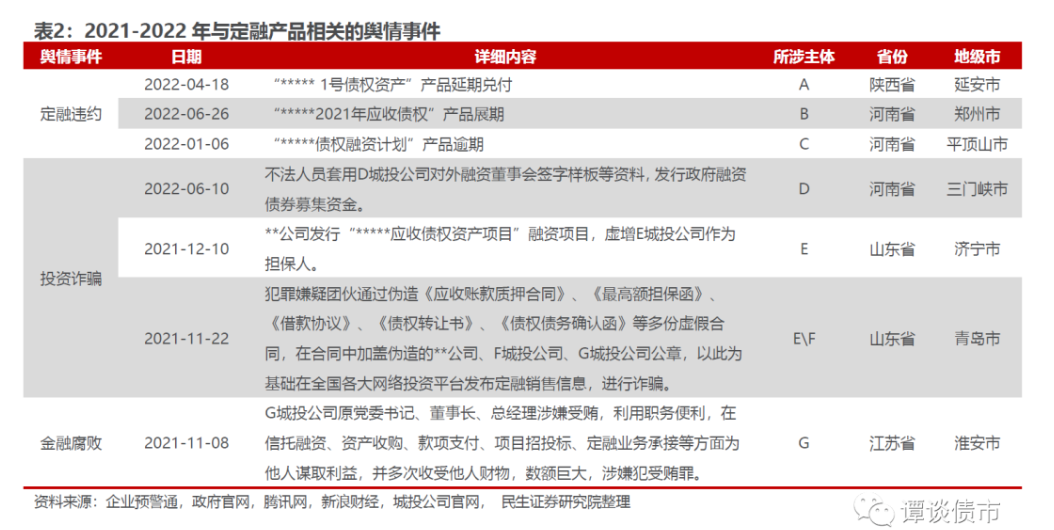

2022年以来,已出现了多起定融产品违约的案例,由于定融产品非公开发行的属性,不少发行方在产品到期无法兑付时,往往不会公开发布延期公告。

而根据不完全统计,已有3例发布公告的违约案例中,对于延期的原因,发行方均提到因疫情的影响,导致公司的资金紧张,从而导致延期兑付。

此外,部分定融产品存在着信息造假、投资诈骗等问题。如:以城投公司的名义发行产品、将城投公司虚增为产品的担保方,以及伪造虚假材料、城投公司公章等发行定融产品,并在网络投资平台进行销售。

因定融产品存在信息公开程度低、弱监管的特性,也易滋生金融腐败。如:某城投公司的原负责人涉嫌受贿,在细节中就提到了利用职务之便在定融业务承接方面为他人谋取利益。

因此,对于出现舆情事件的平台及所在区域而言,定融违约的背后反映的是城投平台现金流吃紧、短期偿债压力较大的事实,而投资诈骗、金融腐败虽与公司现金流吃紧并无直接联系,但舆情事件最终都有可能对平台的信用形成或大或小的冲击,从而导致公司的融资、再融资陷入困境,区域信用风险也将上升。

进一步,如何合理辩证的看待城投定融?

通常而言,债务规模、结构、融资成本的存量状态以及未来演绎趋势是市场机构重点关注的方面。定向融资计划作为非标债务中的一类,相较于信托、租赁等发行门槛低。一般来说,融资顺畅的城投不会采用此方式进行融资,需要大量发行定融来融资的城投主体,在一定程度上体现了其外部的融资难度以及自身的滚续压力。

故而从这个角度上看,定融发行较多的区域和城投平台,市场保持审慎的关注是有其合理性的:一方面体现其区域绝对硬实力较弱,另一方面也反映了区域债务管控的意识较为薄弱,在执行力上也有所欠缺。且无论其是否能从定融产品持续借到资金滚续,总体归纳下来还是压力不小,尤其是2022年以来定融产品出现逾期的情况愈发多了起来,这对于整个区域也会产生一定的冲击和影响,因此对于这类城投平台和区域保持谨慎的态度是比较合理的。

风险提示

1、城投口径偏差。本文所采用的城投口径系非传统产业类的广义城投口径,较传统意义上的城投,口径更为广泛。

2、产品统计不齐全或滞后。定融产品数据主要来自定融产品销售网,为不完全统计,统计结果或与真实情况存在偏差。

3、政策变动风险。国内关于交易场所、城投融资的相关政策出现超预期调整。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序