城投新闻

Bank financial management最近两天新增两个区县主体新增债券额度案例,其中一个还是首发主体。

对于地方城投,尤其是资源禀赋较少的区县城投提供不少借鉴思路。

一、佛山市禅城区城建集团有限公司

规模5亿元,期限为5年期(3+2),票面利率2.20%,募集资金用途为偿还有息债务及补充营运资金。

(一)发行人基本情况

该主体wind属性为非城投,主体评级AA,股东为佛山市禅城区国有资产监督管理局(一般预算收入97.09亿元)。

(二)发行人经营情况

1、主营业务

从主营业务来看,发行人主营业务是生猪屠宰、清洁综合服务、押运服务等,市场化属性相对较强。传统的城建业务如工程管理等(BT模式)也有,但是占比不高。

主要业务由发行人子公司分别运营,如:

(1)生猪屠宰

2020年8月,经佛山市禅城区国有资产监督管理局批复,粮油公司启动禅城区生猪定点屠宰及冷链配送一体化项目投资建设。

(2)粮油销售

粮油公司除主营粮油进口、粮油贸易、粮食批发及零售等经营性粮油业务外,还受禅城区政府委托,负责禅城区地方储备粮油经营管理、军粮供应等政策性粮油业务。

(3)清洁综合服务

业务范围涵盖保洁绿化、餐厨垃圾处理等。保洁方面,分为室外保洁(如道路管养)和室内保洁(如小区、商业体保洁)两大类型。

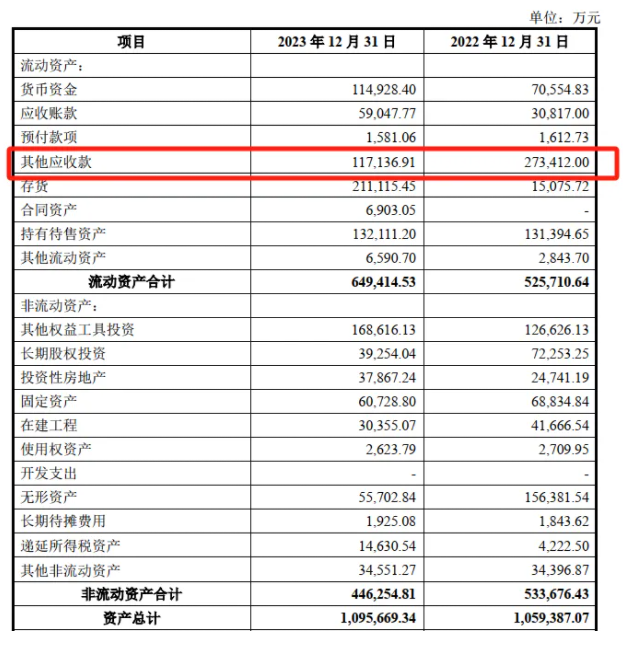

2、资产

3、其他收益:

最近两年,发行人其他收益分别为7,480.80万元和3,504.91万元,主要系租金损失补偿款、地方储备粮油补贴。

其他收益净利润占比肯定是超了,这也侧面反映了监管审核时,并不是死扣335指标的标准,实质大于形式。

(三)债券审批情况

2023年08月29日,深交所受理发债申请,

2023年10月31日,获批10亿元。

2023年11月23日,发行首期。

2024年06月24日,发行二期。

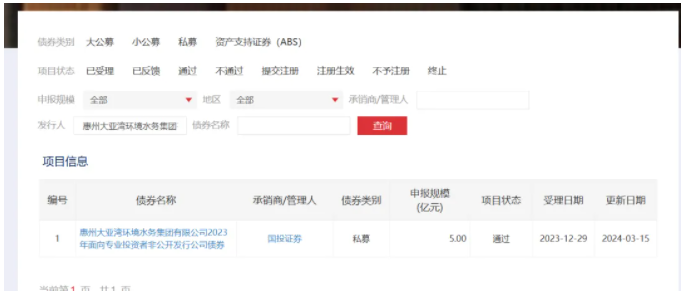

二、惠州大亚湾环境水务集团有限公司

这是个首发主体,规模5亿元,期限为5年期,票面利率2.70%,募集资金用途为偿还有息债务。

(一)发行人基本情况

wind分类为非城投,AA级别,股东为惠州大亚湾经济技术开发区管理委员会财政国资金融局,国家级开发区,一般预算收入64.76亿元。

(二)发行人经营情况

1、主营业务

主营业务相对来说,比前面一个主体更市场化一点,污水处理属于大家常说的公用事业,看来也是可以认定为市场化收入的。

工程收入,主要分为三部分,一是中海壳牌惠州三期乙烯项目填海造地工程,二是总包模式工程施工,三是工程咨询服务。

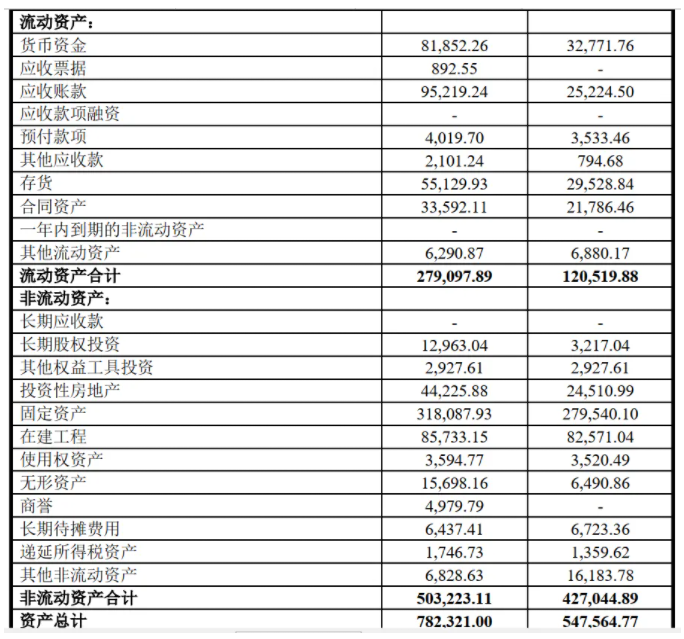

2、资产

整体看着挺干净的。

3、其他收益

报告期内的其他收益都挺低的,基本在200-300万,不用讨论了。

(三)债券审批情况

2023年12月29日,获受理发债申请,

2024年03月15日,获批5亿元。

2024年6月26日,完成发行。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序