城投新闻

Bank financial management四川省城投平台梳理(上)——省城投&成都城投

四川省城投平台梳理

截止2022年10月21日,四川省共计261家城投平台,尚存存续债的平台有247家,存续债券1402只,存量规模合计10588.02亿元,四川省内平台数量较多。

按所属行政级别划分,国家级园区平台22家、省级园区平台2家、省级平台17家、地市级平台63家、区县级平台143家;按主体级别划分,AAA/AA+/AA/AA-/A+/A/A-/BBB/BB+/B主体分别为21、35、149、18、2、1、1、2、1、1家,四川省城投主体评级主要集中在AA级别,但少数的AAA级主体却支撑起省内四成的城投债券,AAA主体对应存续债余额4001.7亿元,AA+主体对应存续规模在2576.9亿元,AA主体对应存续规模在3710.8亿元,AAA/AA+/AA对应债券只数分别是320、304、708只。

四川省城投主体中AAA级主体平均发债数量与存续规模对比AA+和AA级主体均有较为明显的领先,表明少数的高评级主体承担省内主要的融资,此外高评级主体单只债券体量也相对较大,区域融资整体较为有序。

1、园区平台梳理

四川省共有国家级高新区平台5家:成都高新投资集团有限公司(简称“成都高投”)、乐山高新投资发展(集团)有限公司(简称“乐山高新”)、泸州市高新投资集团有限公司(简称“泸州高新”)、绵阳新兴投资控股有限公司(简称“绵阳新兴”)、自贡高新国有资本投资运营集团有限公司(简称“自贡高新”);

国家级经开区平台14家:

成都经开产业投资集团有限公司(简称“成都经开产投”)、成都经开国投集团有限公司(简称“经开国投”)、成都市龙泉现代农业投资有限公司(简称“龙泉农投”)均属于成都经济技术开发区(简称“成都经开区”);

德阳经开区发展(控股)集团有限公司(简称“经开发展”)、德阳市产业投资发展集团有限公司(简称“德阳产投”)均属于德阳经济技术开发区(简称“德阳经开区”);

广安经济技术开发区恒生投资开发有限公司(简称“广安恒生公司”)属于广安经济技术开发区(简称“广安经开区”);

广元市园区创业开发建设有限公司(简称“广元开发建设”)、广元市园区建设投资有限公司(简称“广元建投”)均属于广元经济技术开发区(简称“广元经开区”);

绵阳经开投资控股集团有限公司(简称“绵阳经开投控”)属于绵阳经济技术开发区(简称“绵阳经开区”);

内江兴元实业集团有限责任公司(简称“内江兴元”)属于内江经济技术开发区(简称“内江经开区”);

四川港荣投资发展集团有限公司(简称“港荣集团”)属于宜宾临港经济技术开发区(简称“宜宾经开区”);

遂宁广利工业发展有限公司(简称“遂宁广利”)、遂宁开达投资有限公司(简称“遂宁开达”)、遂宁市富源实业有限公司(简称“富源实业”)均属于遂宁经济技术开发区(简称“遂宁经开区”);

国家级新区平台2家:成都天府产城投资运营有限公司(简称“天府产城”)和成都天府新区投资集团有限公司(简称“天投集团”),二者均属于天府新区;

省级开发区平台共有2家:资阳高新投资集团有限公司(简称“资阳高新”)和四川秦巴新城投资集团有限公司(简称“秦巴新城”),分别属于资阳高新技术产业园区(简称“资阳高新区”)和巴中经济技术开发区(简称“巴中经开区”)。

我们比较了园区之间的经济、财政、债务情况。可以看到,成都高新区和成都经开区(龙泉驿区)当前的经济发展水平最高,GDP在千亿量级;从财政情况来看,成都高新区的一般公共预算收入最高,其次是天府新区,二者的一般公共预算收入均超180亿元;与此同时,上述三家国家级园区平台对应的地方政府债务余额也较高,均在200亿元以上。巴中经开区、广安经开区经济体量较小,与其他园区有一定差距。

成都高投作为成都高新区主要平台,控股上市公司高新发展,主要负责高新区内的园区开发运营、建筑施工、保障房商品房的建设开发等。公司拥有良好的资产规模与质量,且近三年现金流净额较高,造血能力较强。从债务结构来看,公司有息债务规模较大,杠杆率偏高,但货币资金恰能覆盖短期有息债务,短期偿债压力较小,整体资质良好。

乐山高新为乐山高新技术产业开发区唯一的基础设施建设主体及乐山市市属唯一的工业投资平台,负责乐山高新区内的基础设施建设、土地整理开发和砂石开采。公司受限资产规模较大使得资产规模与质量得分一般。此外,公司债务规模与结构表现一般,主要受非标融资的影响,债务结构有待进一步优化。

泸州高新为泸州市高新区平台,业务多元化,覆盖基建、土地整理、销售、公共服务等板块。公司对外担保比例远高于各园区均值水平,对保担保余额占净资产比例高达88.61%,且担保对象中存在民企,存在一定的或有风险。同时,公司短期债务占比较高,货币资金难以完全覆盖短期负债,偿债能力较差,且金融机构授信余额不足,面临较大的短期偿债压力,整体信用资质较弱。

绵阳新兴作为绵阳高新区的唯一平台,从事绵阳高新区范围内的基础设施及保障房建设、土地整理业务,另有贸易销售、市政维护、房屋租赁等其他业务。公司与上级政府关联度较高,能够获得一定的外部支持,但公司资产规模较小,负债率偏高,对外担保比例虽不高但担保对象较为分散,存在一定的或有风险。

自贡高投主要从事自贡高新区土地整理、代建和房租租赁业务。公司资产规模较小,且以存货为主;从负债端来看,公司资产负债率较低,但短期有息占比接近一半,债务期限偏短,存在一定的短期偿债压力。同时,公司担保比例为44.99%,对外担保规模较大,整体信用资质中等。

成都经开产投是区域内基础设施建设的主要承担者,业务范围包括基建建设、代建管理、城区改造、政府购买等业务。公司拥有良好的造血能力,且金融机构授信余额充足,资产规模与质量表现良好,但债务规模较大,杠杆率高。从债务结构来看,非标融资规模较大,拉升了整体融资成本;从期限结构来看,短期有息占比为45.21%,货币资金难以全面覆盖,面临较大的短期偿债压力。

经开国投主要承担龙泉驿区安居工程建设,2021年度,公司在原有传统业务基础上,大力发展商品贸易业务和建筑业务,业务多元化趋势明显,但目前仍处于发力阶段,近三年现金流净额为负值。公司资产规模较大,且金融机构授信余额充足,但短期债务占比较高,面临一定的偿债压力。

龙泉农投主要承担龙泉驿区的生态移民项目工程建设和项目管理业务,以及回购全区除公司作为建设方以外的生态移民项目。从资产端来看,公司资产规模偏小,且以非流动资产为主;从负债端来看,公司杠杆率高达71.28%,有息债务规模较大,且以非标融资为主,债务结构有待进一步优化,偿债能力较差。

经开发展主要承担德阳经开区基建任务,业务持续性较好,造血能力强。公司杠杆率中等,但短债占比较高,期限结构有待进一步优化,同时资产规模较小,部分无形资产质量欠佳,金融机构支持力度不足,存在一定的短期偿债压力。

德阳产投是德阳市资产运营主体、德阳经济技术开发区基础设施建设主体,并从事钢卷、镍矿等商品贸易业务。公司与上级政府关联度较高,能获得一定的外部支持,且公司业务多元化,造血能力强。从融资结构来看,银行和非标占比分别为58%和20%,融资结构尚可,但短期存在偿债压力。

广安恒生公司主要从事广安经开区内基础设施建设、保障房建设和土地整理开发业务,另有少量租赁及销售等业务。公司资产规模较小,同时债务规模也不高,杠杆率仅为39.69%,具有较强偿债能力,但公司较为依赖债券融资,短期债务占比为40.23%,存在较小的短期债务压力。

广元开发建设作为区域内一般平台,主要从事广元经开区范围内的基建业务。公司总资产仅为15亿元,且存在32.21%的受限资产,资产规模与质量表现较差;同时,公司业务持续性较弱,近三年现金流净增加额均值为负,造血能力薄弱;此外,公司资产负债率高达76.67%,债务压力大,需重点关注或有偿债风险。

广元建投主要从事广元经开区的开发建设,业务包括基建、保障房建设和棚改等。公司整体规模不大,主要以合同资产和存货为主。从融资结构来看,公司主要以债券融资为主,银行借款比例低,债券结构和规模表现一般。此外,对外担保对象多为四川欧亚高强铝业有限公司等民营企业,或有偿债风险高。

绵阳经开投控为绵阳经开区主要平台,负责经开区内的基础设施建设、统建房建设及销售以及土地开发整理等业务,另从事绿化维护、物业等业务,业务多元化使得公司拥有较强的造血能力。公司经济体量较小,且近年来债务规模增长较快,偿债能力较弱。金融机构授信余额不足,面临一定的短期偿债压力。

内江兴元为内江经开区主要平台,从事区域内代建、土地转让和贸易等业务。公司杠杆率适中,有息债务规模较小;从债务期限结构来看,公司短期有息占比较高,货币资金是短期债务的0.79倍,面临一定的短期偿债压力;此外,公司资产规模较小,且受限资产比例为21.6%,整体信用资质一般。

港荣集团是宜宾市临港经济开发区的投融资开发主体,负责临港经开区土地整理、配套基建和安置房建设。公司与上级政府关联度较高,近年政府部门持续拨入注册资金,使得公司资产规模持续增长。从负债端来看,公司资产负债率较高,以银行借款为主,偿债能力较差,且存在一定的短期偿债压力。

遂宁广利主要从事遂宁市国家经济开发区内的基础设施建设,业务涵盖台商工业园区、微电园厂房、道路、棚户区等基础设施建设。公司资产规模较小,以存货和其他应收款为主;此外,公司非标融资占比较高,债务结构有待进一步优化,货币资金难以覆盖短期有息债务,现金短债比仅为0.16,且金融机构授信余额不足,面临较高的短期偿债压力。

遂宁开达为遂宁经开区主要平台,主要承担经开区内土地开发、基建、安置房、产业园建设等任务。公司总资产规模一般,杠杆率一般,但近年来有不断增长的态势;从负债端来看,公司非标融资占比偏高,且短期债务压力较大,存在一定的或有风险。

富源实业是遂宁经开区的次要平台,主要负责遂宁经开南片区的土地整理、基建和保障房建设等。公司资产负债率一般,但银行借款占比较小,且短期有息占比较高,融资稳定性较差,面临较大的短期偿债压力;此外,公司对外担保比例高达41%,虽担保对象均为国企,但规模相对较大,有一定代偿风险。

天府产城是成都产业集团在天府新区范围内各项目的实施主体,未来拟开展新区产城一体综合开发、5G 通信、大数据云计算等领域的建设运营业务。由于成立时间较短,公司资产规模仅为43.77亿元,但资产负债率高达75%。从融资结构来看,公司以债券融资为主,银行借款占比仅为42%,短期并不存在偿债压力,且金融机构授信余额充足,但债务结构有待进一步优化。

天投集团是天成直管区的区域发展投资、国有资产管理和国有资本运作主体,业务地位突出,主要业务包括园区开发、商品销售和代建管理。公司拥有良好的资产规模与质量,总资产高达1483亿元,多元化业务使得公司同时拥有较强的造血能力;此外,公司以银行借款为主,且短期有息占比低,债务期限结构尚可,整体资质良好。

资阳高新作为资阳高新区的主要平台,业务收入来自工程施工和工程代建。公司资产规模较小,杠杆率中等,具有一定的偿债能力;此外,公司以债券融资为主,金融机构授信余额不足,再融资环境较差,对外担保对象均为地方国企,整体来看,公司信用资质一般。

秦巴新城是巴中经开区唯一的基础设施建设主体。公司代建业务模式稳定,但确认收入及回款缓慢,造血能力较差。公司资产规模与质量得分较差,短期有息占比虽然较低但货币资金难以覆盖,且金融机构授信余额不足,面临很大的短期偿债压力。

2、成都市平台梳理

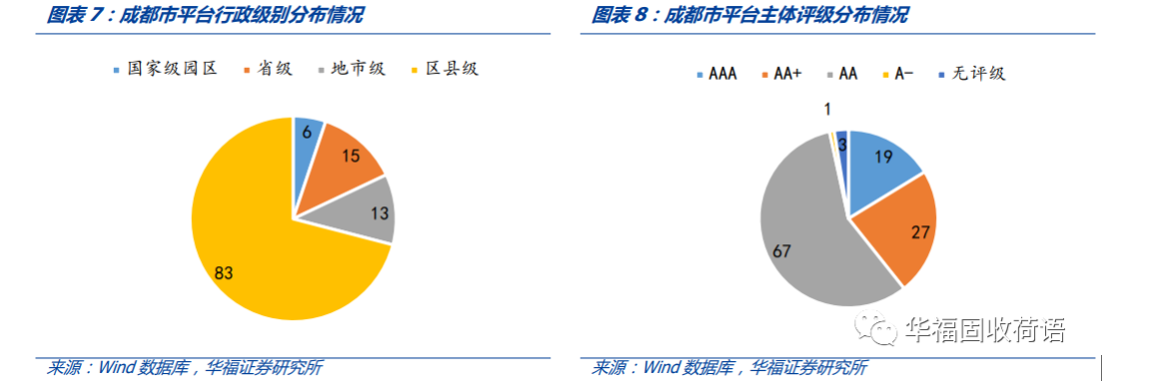

成都市共有平台117家。从行政级别来看,除了上述的6家国家级园区平台外,还有省级平台15家、地市级平台13家、区县级平台83家。

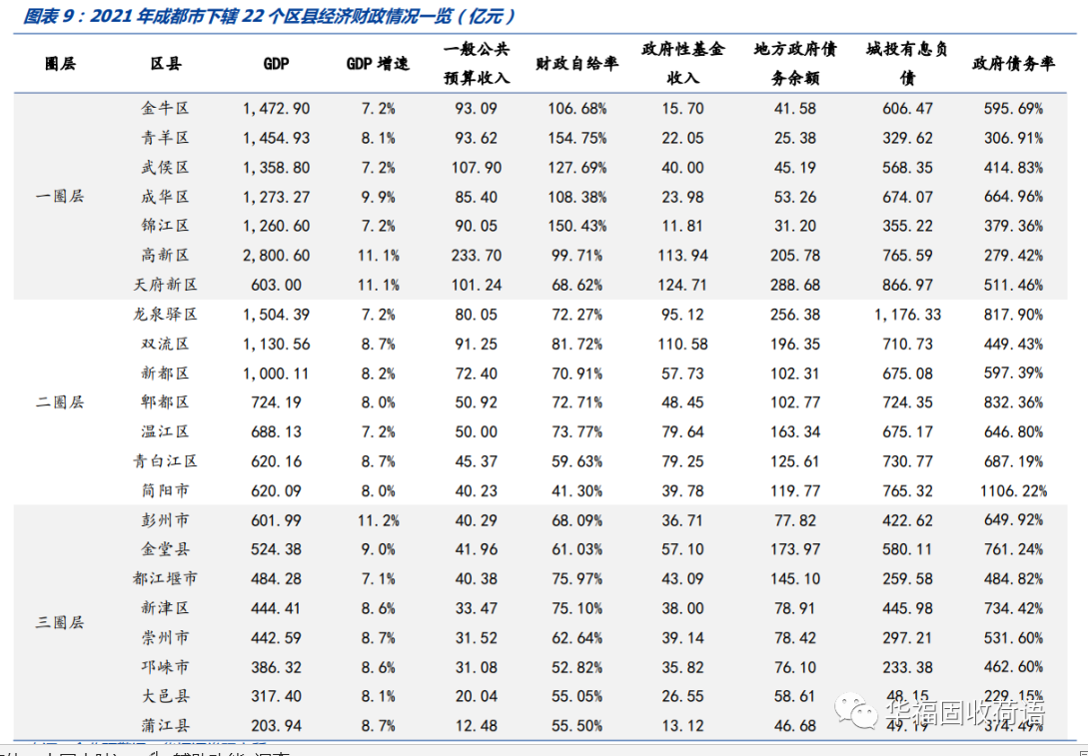

从主体级别来看,AAA/AA+/AA/A-/无信用评级分别为19、27、67、1和3家,成都市城投主体评级集中于AA及以上,整体信用资质较高。

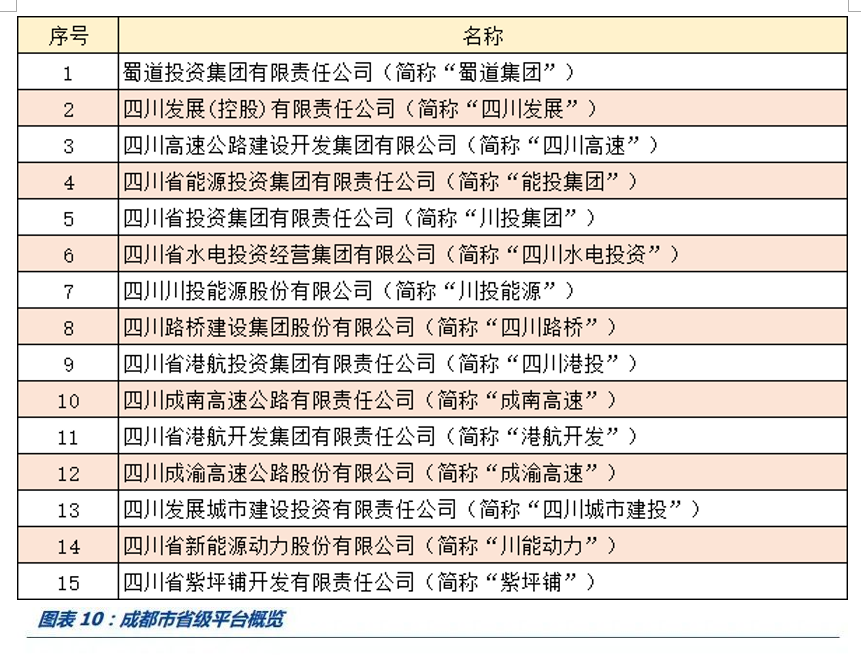

成都市内共下辖22个区县,分为三个圈层,一圈层包括成都市传统5个主城区和2个新区:锦江区、青羊区、金牛区、武侯区、成华区、高新区和天府新区。一圈层区县的经济和财政收入均位于全市前列,其中高新区和天府新区GDP增速高达11.1%,且区域财政自给能力很强,除了天府新区,其他区域基本都能实现自给自足;一圈层中金牛区、成华区和天府新区的债务负担较重。

二圈层包括围绕成都主城周边的7个卫星城,包括龙泉驿区、青白江区、新都区、温江区、双流区、郫都区和简阳市。二圈层中龙泉驿区GDP位于全市第二,经济实力较强,其他区县的经济实力位于成都市中列;财政方面,二圈层区县的政府性基金收入明显高于一圈层区县,能对综合财力形成较好补充;二圈层的政府债务负担明显高于一圈层,其中龙泉驿区、郫都区和简阳市的政府债务负担较重。

三圈层包括都江堰市、彭州市、崇州市、邛崃市,金堂县、大邑县、新津县、蒲江县等8个县市;整体经济财政收入规模较小,但经济增速普遍较高,其中彭州市2021年GDP增速高达11.2%。

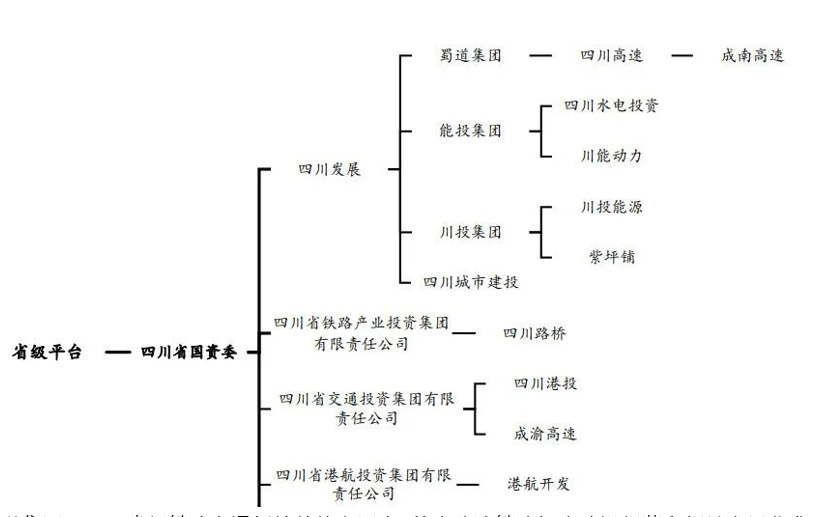

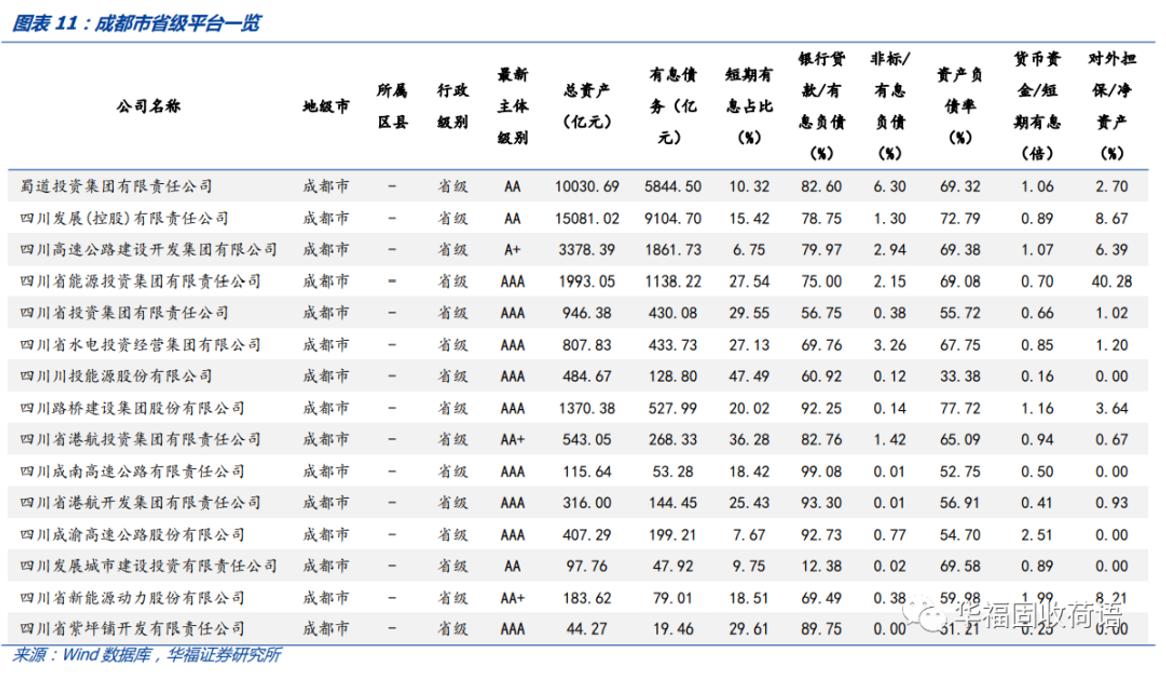

成都市有省级平台15家:

成都兴城实际控制人为成都市国资委,是成都市第二大市级平台,负责成都市东部、南部新区基建任务,未来还将参与东进区域的开发,区域重要性较高。截止21年末,公司资产规模与质量较优,公司业务稳定,现金流稳定增长。但公司财务杠杆较高,负债规模大,偿债能力较弱,现金短债比较高,短期偿债压力不大。

成都轨道集团是成都市地铁建设和运营平台企业,成都市国资委直接控股,政府支持力度较大,因公司主业公益性较强,盈利能力偏弱,在建项目资金压力大,但在地铁建设期内以及城投平台的背景下,公司作为成都市级主要平台,可获得持续的政府支持和社会融资。虽然公司资产优质且规模庞大,但整体现金流仍旧紧张,近年来有所好转。资产负债率偏高,短期有息占比较低,短期偿债压力较小,偿债能力较弱。

成都产业集团是成都市整合的产业控股类平台,主营业务包含物流贸易、担保、融资租赁、园区配套等,主要利润来源于实业投资产生的投资收益,未来资金投入方向仍以园区建设、产业化企业股权投资为主。公司整体盈利表现较弱,经营活动现金净流量连续3年为负,现金流主要依靠外部融资,债务攀升较快,债务结构上短期有息债务占比较高,有待优化。现金短债比较高,短期偿债压力不大,但长期债务负担较重,不过公司仍有一定区域重要性,政府支持力度较大。

成都交投是成都市市级交通基础设施建设投资和运营管理主体,主要从事市内公路、铁路、天府机场项目的投资,投资项目公益性强,投资回收期较长。公司盈利来自包括年票制路桥费、高速公路通行费和燃油销售业务等。公司资产规模在地级市平台里排位靠前,资产质量较优,但公司现金流连续3年负增长,造血能力不佳。现金短债比较高,短期偿债压力不大。

成都城投是成都市重要的基础设施建设、保障房建设及燃气供应主体,公司在业务委托和资金回拨等方面均来自成都市政府,具备区域专营优势。公司资产规模与质量较为优异,造血能力也较强。债务结构上杠杆高,负债规模大,短期债务占比较高,短期偿债压力较大,整体来看债务结构和偿债能力较为一般。

成都金控是成都市金控平台,是成都市金融领域重要的国资运营主体,公司代表地方政府整合区域金融资源,在股权获得、金融牌照获取及金融类业务开展等方面获成都市政府支持力度大,主营业务包括金融服务、金融科技和资产管理。公司资产规模庞大且资产质量较优,2021年受益于投资收益的大幅增长,净现金流也大幅增长。2021年公司资产负债率大幅提升至90.46%,主要系21年成都银行纳入合并范畴,结合公司较强的金融属性,杠杆水平较为正常。现金短债比较高,债务期限结构较长,集中兑付压力不大。

兴蓉环境为地方国有上市企业,属区域龙头水务企业,业务以成都市内为主,具有区域专营性,下游需求较稳定,经营现金流较好。公司资产规模相对较小,资产质量表现优异,主业经营情况较好,盈利水平处于行业前列,近年处扩张阶段,债务有所增长,整体杠杆不高,债券规模占比较高。经营现金流呈稳定净流入状态,获现能力较好,偿债能力较强。

成都文旅为成都市国资委全资持股的旅游类平台,运营西岭雪山、宽窄巷子、平乐古镇等旅游资源,政府支持力度较强。公司资产规模相对较小,属市级边缘平台,主营业务盈利能力不强,受疫情影响较大,现金流创造能力较弱,偿债能力较弱,主要依靠政府补助。债务结构方面整体杠杆水平较高,短期债务占比较大,现金短债比较低,短期偿付压力较大。

成都建工为四川省建工平台之一,房建为主,展业区域集中在成都市,公司资产规模与质量较为优良,但是财务杠杆水平较高,截止2021年末,公司资产负债率86.05%,短期债务占比超62%,短期偿付压力较大。2021年末公司应收账款前五大以被执行民企为主,应收账款账龄1年内占比63.89%,期限结构不佳,造血能力与偿债能力或受影响。

兴城人居属于地方国企,股东实力较好,项目集中于成都,受集中供地影响大,成都市三圈层土地储备占比高,存在一定去化压力,在建项目所需投资规模较大,未来资本支出承压。截止2021年末,公司资产规模在地市级平台里偏中等水平,债务结构方面杠杆偏高,现金短债比较高,短期偿债压力较小,但整体债务负担较重,偿债能力偏弱。

成都环境集团是成都市水务资产运营主体,主要负责市内供水业务、污水处理业务、工程施工及监理和相关环保业务,公司为成都市国资委100%控股,股东背景强。上市子公司兴蓉环境主要负责自来水供应业务、污水处理业务,是公司主要盈利来源。公司主营业务下游需求稳定,现金流较好,且资产规模与质量表现优异。债务结构方面资产负债率偏高,短期负债占比较低,短期偿付压力较小,但公司在建项目和拟建项目规模较大,或面临较大的资本支出,未来债务规模可能会进一步加大。

交子公园投资公司实控人为成都国资委,主要承担成都金融总部商务区内土地开发、配套基建和物业经营任务。截止2021年末,公司资产规模小,资产获利能力低,财务杠杆一般,负债结构较为合理,偿债能力较强。

成高建设是成都交投集团子公司,公司本部接受交投集团委托,负责交通基础设施建设项目全过程建设管理。子公司成都市路桥经营管理有限责任公司负责市政道路及桥梁等交通基础设施的投资建设及维护。资产规模偏小,近3年现金流以流出为主,造血能力偏弱,负债结构以银行贷款为主,资产负债率一般,现金短债比较大,短期偿付压力较小,整体偿债能力尚可。

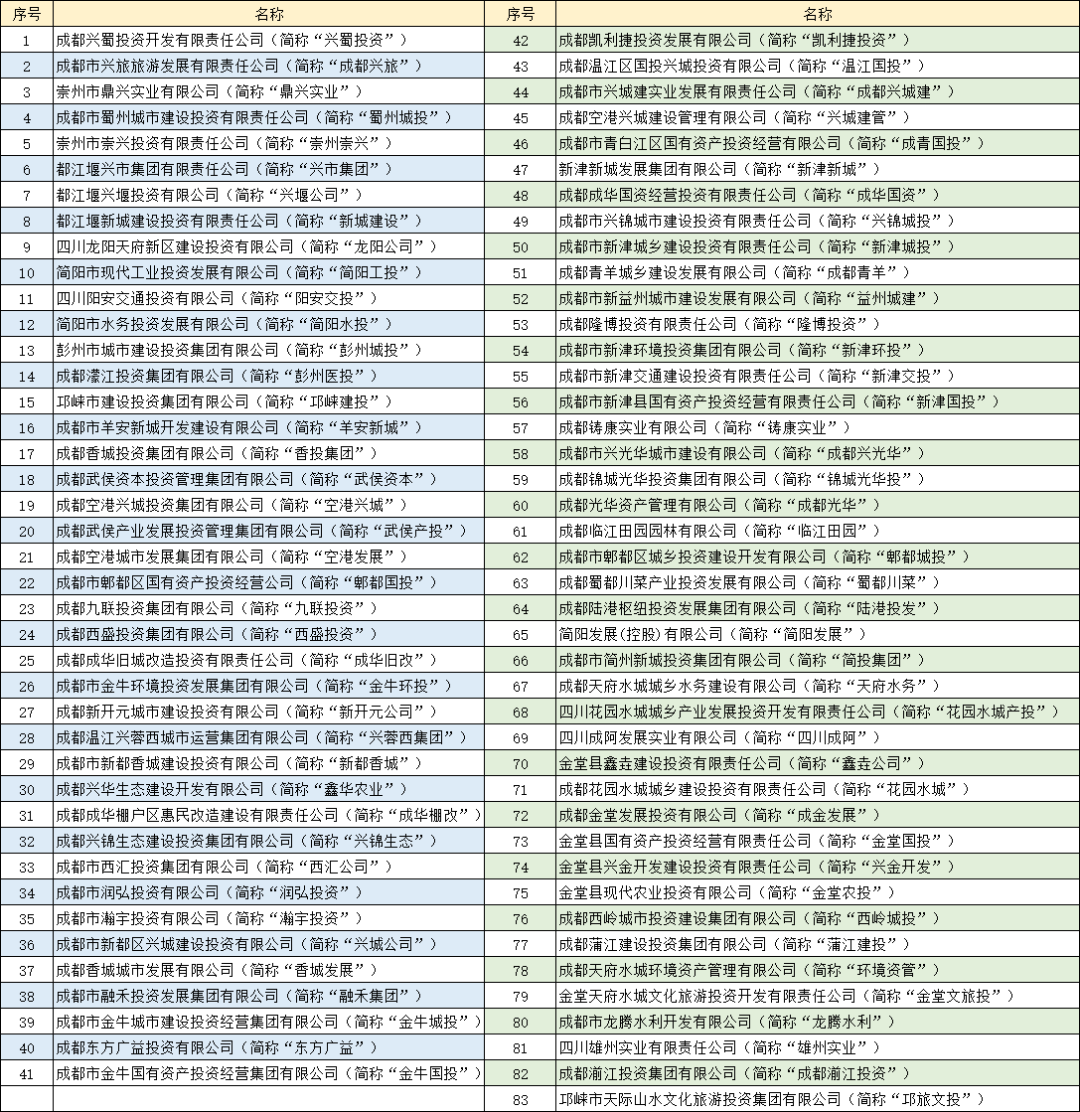

成都市有区县级平台83家:

兴蜀投资主要负责崇州开发区范围内的基建和开发,虽不是崇州市平台,但是重点发展区域开发主体,亦可获得较多政府支持。公司项目建设主要为委托代建模式,业务持续性尚可但资金支出压力较大。公司资产规模与质量较为一般,虽然整体杠杆水平不高,但现金短债比较低,短期偿付压力较大。截止2021年末,公司对外担保比例为30.38%,虽然对象都是地方国企,但均无反担保措施,有一定风险。

成都兴旅是崇州市的一般平台,实际控制人为崇州市国有资产监督管理和金融工作局。公司为崇州市旅游项目的统筹规划、管理和建设主体,主要负责崇州市基础设施建设、街子古镇景区和元通古镇景区等的经营管理和开发建设,主要收入来源于委托代建业务。公司资产规模小,资产获利能力弱,资产质量低。负债规模大,结构较不合理,现金短债比低,短期偿债压力大。对外担保占比较大,担保对象均为地方国企,综合来看,崇州市位于成都第三圈层,经济财政体量不大,公司自身为旅游项目开发建设,城投属性相对较弱,债务端依赖债券和非标融资,整体资质弱。

鼎兴实业实控人为崇州市国有资产监督管理办公室,公司是崇州市基础设施建设和运营的主体之一,收入主要来自砂石业务和代建收入。公司资产规模与质量较为一般,现金流较小,造血能力一般。虽然整体杠杆水平不高,但债务规模较大,现金短债比低,短期偿付压力大,偿债能力较弱。

蜀州城投主要负责崇州开发区范围内的基建和开发,虽不是崇州市平台,但是崇阳镇主城区和南部新城开发主体,亦可获得较多政府支持。受政策、规划及土地市场供需的影响,公司土地整理业务收入持续下滑。公司资产规模与质量较差,虽然债务结构与杠杆水平较为合理,短期偿付压力小,但是其对外担保占比较高,代偿风险较大。造血能力一般,金融机构支持力度较小。

崇州崇兴主要从事崇州市基建业务,公司资产规模与质量在曲线平台里较为一般,债务结构较为合理,杠杆水平低,偿债能力较强。现金短债比低,短期偿付压力较大。

兴堰公司是都江堰市基础设施建设主体及唯一的自来水供应和污水处理整合体,是都江堰市主要平台之一。公司经营的主营业务涵盖了旅游、水业、建材、安置房,经营种类丰富,其中基建业务营收比重在60%以上。公司资产规模与质量一般,债务规模较大,杠杆水平高,现金短债比低,短期偿债压力大。

新城建设为都江堰主平台,负责都江堰市基础设施建设任务,实控人为都江堰市国资局。截止2021年末,公司资产规模与质量较低,造血能力较弱,债务结构方面非标占比过高,短期债务占比高,现金短债比极低,存在较大短债压力,公司整体资质较弱。

龙阳公司2017年以前为天府新区简阳片区的开发主体,2017年后职能定位为简阳市公用事业类、服务类、和龙泉山城市森林公园项目的负责平台,目前在、拟建项目多为教育类、文体类等民生公益类基础设施,但业务模式仍以代建为主。公司资产规模与质量在曲线平台里中等偏上,虽然资产负债率较为合理,但是债务规模偏高,债务结构较不合理,短期债务占比大,短期偿付压力大。公司对外担保占比高,代偿风险大,整体资质较弱。

简阳工投主要负责简阳市工业园区基建、土地整理开发和安置房建设。公司与简阳市政府签订委托投资建设协议,政府按照实际发生成本的18%作为投资回报确认工程毛利,项目完成后支付期限一般为3年。公司资产规模与质量较差,经营现金流连续3年负增长,资产获利能力差。债务结构方面短债占比较高,短期偿付压力大,债务规模也在持续增长。公司对外担保规模较大且涉及部分民营企业,已有3笔逾期情况,代偿风险高。

阳安交投为简阳市次要平台,简阳市国资委持有其100%股份,为其实际控制人,区域平台数量较多,公司定位基础设施建设,与其他平台有一定重叠,主要从事简阳市的国道大修、城乡道路提质改善、市内环线等交通基础设施建设业务。公司资产规模偏小且流动性较差,短期偿债压力较大,偿债能力弱,债券融资或存在困难,对外担保占比大,存在较大代偿风险,整体信用资质弱。

简阳水投实控人为简阳市国资委,为简阳市重要城投公司之一,主要负责简阳市水利、水务的基础设施建设工作。公司资产规模与质量较差,造血能力弱,债务结构不合理,主要以私募债为主,短期债务占比较高,短期偿付压力较大。财务杠杆较低,对外担保规模较大,偿债能力一般。

彭州城投由成都湔江投资集团有限公司100%控股,主要从事彭州市安置房和基建任务,业务范围和彭州市主平台彭州国投有一定重合,主要负责新材料产业园功能区、丽春航空动力小镇、彭州市中心城区等范围的基建,实力弱于主平台。公司资产规模一般,质量表现较为优秀,造血能力较强,但债务规模大,杠杆水平高,现金短债比较低,短期偿付存在一定压力。

彭州医投是彭州市国有资产监督管理办公室全资所有的国有独资公司,作为彭州市最重要的城市基础设施建设企业,具有较强的区域竞争优势。公司资产规模与质量在曲线平台里表现中等偏上,但近3年现金流入不敷出,造血能力弱。债务规模较大,杠杆偏高,偿债能力一般。

邛崃建投为邛崃市主要平台,主做土地开发、基建、安置房等。公司资产规模与质量较为一般,尽管财务杠杆较为合理,现金短债比较高,短期债务占比较低,偿债能力较强,但债务结构不太合理,私募债占比大,对外担保占比过大带来的代偿风险较高。

羊安新城是邛崃市重要的城市基础设施建设和经营管理主体,主要负责羊安镇、牟礼镇城中村改造和天府新区邛崃产业园区投建运营。虽然公司资产规模与质量较弱,业务经营获利能力弱,但是公司依赖其城投地位,外部融资较为优秀,整体造血能力强。债务结构方面以私募债为主,短期债务较少,资产负债率偏高,偿债能力一般。

香投集团是新都区的主平台,母公司层面为控股平台,子公司承担新都区基建、土地开发整理和国资运营等任务,公司本部不直接参与具体业务,由下属6家子公司分工承担。公司资产规模与质量表现优秀,同时公司融资顺畅,造血能力较强。债务规模较大,短期偿付压力较大,偿债能力较弱。

武侯资本主要从事武侯区基建和武侯高新区建设运营业务。公司资产规模与质量在区县级平台里表现较好,受金融机构支持力度较大,造血能力较强。资产负债率较高,短期债务规模较大,短期偿付压力不小,偿债能力较弱,对外担保规模偏大导致代偿风险较大。

空港兴城是双流区核心的基础设施建设和安置房投融资主体,重要性高。公司资产规模与质量较为优秀,业务经营稳定,造血能力较强。财务杠杆较为合理,现金短债比偏低,存在一定短期偿付压力,偿债能力一般,公司整体资质尚可。

武侯产投是成都市武侯区两家城投平台中的主平台,主要负责“117”区域和武侯环城生态区在武侯辖区范围内的土地征拆、场地平整及市政基础设施建设等任务,公司营收较为多元,主要包括贸易业务、教育业务、项目管理等。公司资产规模与质量在区县级平台表现中等偏上,融资顺畅,造血能力较强。债务方面规模较大,结构较不合理,短期偿付压力不小,偿债能力偏弱。

空港发展是成都市双流区交通基础设施建设主体及重要的城市开发主体,控股股东与实控人均为成都市双流区国有资产监督管理和金融工作局,主要从事双流区内交通类基础设施的建设及管理,以及双流空港商务区内基础设施建设业务,同时从事公交运营等业务。公司资产规模与质量表现优秀,造血能力较强,债务规模合理,但是债务结构方面私募债、非标占比较大,有待优化。

郫都国投是成都市郫都区主要的基础设施建设主体,公司收入主要来自工程项目、粮食销售、租金和代建管理费。公司资产规模在区县平台里中等偏上,资产获利能力一般,现金流连续2年负增长,造血能力弱。资产负债率偏高,负债以私募债和非标为主,结构较不合理,现金短债比较低,存在一定的偿付压力。

九联投资是成都市温江区重要的基础设施建设及投融资主体之一,实控人为温江区国资委。公司主营业务为工程施工业务和租赁业务,其工程施工业务以代建业务为主。截止2021年末,公司资产规模与质量表现较为优秀,业务经营稳定,造血能力强,债务规模合理,但结构有待优化,同时现金短债比为0.84,存在一定的短期偿付压力。

西盛投资作为郫都区重要的平台,主营工程施工、代建管理、房产销售、物业租赁等。公司资产规模较大,资产获利能力较强,由于2021年实业投资规模较大,资产流动性较弱,现金保障能力偏弱,资产负债率偏高,偿债能力偏弱。债务结构方面私募债、非标占比较大,现金短债比较低,短期偿付压力大。

成华旧改是成华区旧城改造的重要实施主体,区域地位突出,实际控制人为成华区国金局。公司资产规模与质量表现较好,业务经营良好,资产获利能力强,造血能力强。虽然债务规模偏大,但其现金充足,整体来说债务压力可控,资质较好。

金牛环投为金牛区土地整理和基建主体,主要业务区域为环城生态区,收入主要来自基础设施代建和土地整理业务。公司资产规模与质量尚可,且近三年现金流净额正增长,造血能力较强,虽然资产负债率较为合理,但债务增长较快且对外担保规模偏大,考虑区域因素和平台重要性,公司整体资质尚可。

新开元公司是成都市青白江区最主要的代建平台,平台重要性较高,主要经营基础设施建设、公交客运、安置房附属商铺等业务,一般基建项目和安置房项目均由青白江政府与公司签订委托代建回购协议。公司资产规模与质量一般,资产负债率偏高,债务结构方面非标占比偏大,融资成本较高,长期偿债压力较大,短期偿付压力也不小,并且对外担保比例高,整体资质较弱。

兴蓉西集团为温江区主要平台之一,从事温江区内基础设施建设、砂石及混泥土销售、基础设施租赁和资产管理业务。公司资产规模与质量表现优秀,造血能力优秀,杠杆水平较低,偿债能力强,短期债务规模偏大,存在一定短期偿付压力。

新都香城是香城投资集团的子公司,主要负责新都区土地拆迁和市政基建任务,另有部分租赁、担保等业务。公司资产规模与质量表现优良,债务规模偏大,短期债务占比高,偿债压力大,偿债能力偏弱。

鑫华农业主要负责成都市环城生态区在成华区范围内的土地开发、基建、保障房建设,同时负责成华区范围内的电力迁改建设工程,2021年公司控股股东由成华区国资金融局变更为成都市成华发展集团有限公司,公司自身层级有所降低。公司资产规模与质量尚可,财务杠杆合理,短期债务占比较大,存在一定偿债压力,偿债能力较优。

成华棚改是成都成华区的主要平台,和旧改公司共同承担成华区主城区的基建和土地整理任务,整体业务公益性强,城投特征明显。公司资产规模与质量较优,资产负债率偏高,现金短债比偏低,短期偿付压力较大,偿债能力偏弱。

兴锦生态是成都市锦江区的主要城投平台,由成都市国资委全资控股,业务集中在城市基础设施建设及土地整理板块。公司外部融资渠道顺畅,且造血能力较强,但短期偿付压力较大,偿债能力一般,对外担保比例较高,存在一定的代偿风险。

西汇公司为郫都区的5家平台之一,承担郫都区郫筒镇、犀浦镇、红光镇基建和安置房建设任务。公司资产规模一般,资产质量在区县平台里中等偏上,造血能力不强,债务结构较不合理,财务杠杆偏高,偿债能力较弱,短期存在一定偿债压力。

润弘投资主要从事郫都区国家双创示范基地及其周边的配套基础设施建设、房屋租赁、房屋销售、物业管理服务和酒店经营等业务。公司资产规模小,质量较优,现金流表现偏强,短期债务规模较大,对外担保比例高,代偿风险高。

瀚宇投资是成都市青白江区主要的基础设施投融资和建设主体,以工程、砂石、房产租赁业务为主,工程业务主要为保障房建设,与政府绑定较深。公司资产规模与质量偏高,现金流连续3年负增长,造血能力弱。债务方面规模较大,结构不合理,非标占比较大,融资成本高,短期债务比例较高,存在较大债务压力。

兴城公司为新都区主平台香城投资集团的子公司,主要从事安置房及配套设施的工程代建,城投属性较强。公司资产规模与质量一般,依靠其较强的外部融资能力,现金流较充裕,债务结构方面以私募债为主,短期债务比例偏高,债务压力较大。

香城发展为新都区主平台香城投资集团的4个主要子公司之一,负责部分保障房、土地开发、基建业务,以及家具产业园的开发,长期发展规划为城市运营方向。公司资产规模小,业务经营比较稳定,造血能力偏强,资产负债率偏高,私募债和非标占比较大,融资成本高,债务压力大,偿债能力弱。

融禾集团是成都市青白江区新农村建设的工程施工主体,负责青白江区新农村建设的工程施工工作。公司资产规模小,债务结构方面私募债占比高,非标融资规模较大且成本较高,债务压力重且短债压力持续增加,整体资质弱。

金牛城投是金牛区重要的基础设施建设主体,主要负责金牛区三环路以外的基础设施和安置房建设,公司为金牛区国资局100%控股。公司近三年现金流净增加6.45亿元,位于样本城投平台前列。债务方面,公司债务在成都市区县级平台中规模较大,同时对外担保占净资产比例和非标在有息负债中的比例均较高。从偿债能力上看,公司资产负债率偏高,且净资产无法覆盖全部有息负债。叠加金融机构授信余额对有息债务覆盖率较低,公司存在一定债务风险。

东方广益是成华区内龙潭新经济产业功能区的唯一主体,负责区内的土地整理、基建和安置房建设等。公司资产规模较小,但ROA较高。公司有息债务尚可,但短期有息债务占比较高,且有息债务中银行贷款占比低,存在集中兑付风险。对外担保占净资产的比例较低,加之金融授信余额对有息负债的覆盖较高,同时近三年现金流有所增加,为偿债提供了一定保障。

金牛国投是金牛区三环内的基础设施建设主体,从事区内基础设施及安置房建设、土地开发整理和资产租赁等业务。主营业务中公益性和准公益性业务占比较高。公司资产规模较大,受限资产占比低。债务方面,虽然债务率和短期有息债务占比高,但是多为银行贷款,私募债和非标占比低,风险可控。加之资产负债率低,货币资金对短期有息债务的覆盖率高,偿债能力强。整体资质较强,位于全省前列。

凯利捷投资主营青白江区的拆迁、房地产开发和租赁等业务。公司债务情况较差,资产负债率较高;有息债务中多为短期债务,短期偿债压力大,私募债和非标占比高。同时净资产对有息负债的覆盖率较低,偿债能力弱。总体上公司资质较弱。

温江国投是温江区的8个发债平台之一,主要负责区内市政道路、桥梁、隧道建设和管网改造业务。公司资产规模较大,且受限资产占比低,ROA高,整体质量较好。有息负债中非标占比较高,但资产负债率低,净资产规模远大于有息负债,偿债能力强。公司造血能力出色,近三年现金流净增加位于平台公司前列。

成都兴城建是青羊区基建和土地开发的主要平台。公司资产规模较大,处于平台公司前列,且受限资产比重低,资产质量优。近年公司债务规模上升显著,但多为银行负债,私募债和非标占比较低。对外担保较少,代偿风险可控。公司资产负债率较高,净资产规模相对有息负债偏低。

兴城建管业务主要集中于双流区的水务和基建。公司资产规模尚可,但质量较高,无受限资产,且ROA表现亮眼,超过大部分平台。债务方面,公司短期债务占比较低,对外担保较少,资产负债率低。但公司私募债比重略大,融资成本偏高。

成青国投是青白江区的主要平台,主要负责区内的基建、保障房和土地开发等任务。公司在、拟建的项目规模较大,总资产规模在成都市区县级平台内排名前列,同时无受限资产,资产质量较好。债务方面,公司有息债务水平高,同时多为短期债务,且银行贷款占比小,集中兑付风险较大。债务结构上,私募债和非标占比高,且公司对外担保的资产较多,存在一定债务风险,长期资质一般。

新津新城主要负责新津县工业园区和天府新区新津区域的建设开发,公司第一大股东和实控人均为新津区国资局。资产方面,应收款项多,公司受限资产占比较高。债务方面,公司非标占比较高,并且近半数净资产用于对外担保,存在外部代偿风险。公司近三年现金流呈现净减少的趋势,造血能力下降。

成华国资是成华区次要平台,规模不大,主要负责成华区内的市政工程、安置房和土地整理等业务。公司偿债能力出众,资产负债率在区域平台中处于地位,货币资金充裕,且净资产远大于有息负债。债务层面,公司对外担保比重较高,但有息债务规模小,且多为长期,整体来看债务可控,资质尚可。

兴锦城投是锦江区的重要平台,主业为当地的土地整治与基础设施建设。公司的ROA较高,资产质量尚可,但对外担保比重高。公司债务规模较大,非标占比高。债务偿还能力方面,公司资产负债率高,净资产规模小,且近三年现金流大幅净减少,存在一定偿债压力。

新津城投主要负责新津区主城区的基建和安置房建设。公司短期债务占比高,存在集中兑付风险。公司担保规模大,对象为区域内国企。公司债务规模较大,但结构尚可,多为银行贷款,且非标占比低,融资成本低。总体资质一般。

成都青羊主营业务为安置房建设和土地开发整理。公司总资产规模小,同时大部分为受限资产。债务方面,公司的有息负债中多为银行贷款,但是非标和私募债占比较高,融资成本较高。公司对外担保对象均为青羊区城投平台,但规模较大,仍存在代偿风险。

益州城建是青羊区的主要建设主体之一,业务集中在安置房和土地整理。公司近三年现金流净增加额亮眼,回款情况良好。债务规模位于中游,但是多为短期有息债务,存在集中兑付压力。公司非标占比高,融资成本高。公司城投属性强,整体资质位于中游。

隆博投资主要负责区域内的农业类投资,业务公益性强,公司本部基建业务采用代建回购模式。公司总资产规模较大,主要为待开发土地。有息债务规模尚可,主要以银行贷款和债券为主,私募债占比低。公司资产负债率低,且净资产是有息负债的三倍多,偿债能力强。

新津环投负责新津区基础设施和污水处理的建设和运营。公司资产规模较小,但有息债务规模可控。债务结构方面,公司私募债和非标占比较高,加之对外担保规模相对净资产较大,存在一定债务风险。净资产和货币资金相对负债较少,偿债能力有限。总体资质偏弱。

新津交投是新津区重要的交通基础设施建设主体。公司资产规模偏小,土地使用权为资产的主要构成;受限资产比重偏高。债务方面,公司债务规模不大,但融资依赖于非标。公司对外担保规模大,主要担保对象为新津区政府部门或事业单位实控企业。

新津国投主要负责新津区的基建和安置房建设任务。公司受限资产规模小,ROA表现亮眼,资产质量高。公司债务中短期有息债务占比高,存在集中兑付压力。公司对外担保对象均为当地国企,但担保规模大,需注意代偿风险。近三年现金流显著净增加,造血能力强。

铸康实业是温江区的主要平台,主要负责区域内的交通类基础设施建设和部分政府指定的基建项目。公司资产规模为地区平均水平,但债务规模较低,且银行贷款占比高。但公司短期债务规模大,对外担保较多,担保对象均是温江区国企,存在集中兑付和代偿风险,整体资质较弱。

成都兴光华是青羊区内保障房和配套商品房建设的基建主体,同时负责土地开发整理和产业园区开发运营等业务。公司资产规模小,但是受限资产少,且ROA较高。债务方面,公司有息债务规模小,且短期债务占比低,但是非标和私募债占比过高。保障房和土地整理尚未确认收入,存在未来融资需求,整体资质一般。

锦城光华投由温江区国资局100%持股,主要负责温江区交通类基础设施建设、安置房建设、租赁和公交运营等业务,其中基建收入占大部分。公司资产规模偏小,但受限资产较少。公司债务情况良好,规模较小,短期有息债务和私募债占比低,银行贷款占比高;但是非标占有息债务比重略大。

成都光华主营业务为温江区的道路和安置房建设工作,收入主要来自建筑施工和物业出租。公司受限资产比重较高,资产流动性差。公司债务规模小,但是结构较差,多为短期负债,且私募债和非标占比较高。公司对外担保规模较大,再融资能力受限,存在代偿风险。整体看资质偏弱。

临江田园主要负责温江区友庆花卉产业基地建设项目。公司资产规模仅不到20亿,有息债务同样较少。但债务结构偏差,多为短期有息负债,私募债和非标的比重高。对外担保规模远大于净资产,风险较大。综合来看重要性低,资质弱。

郫都城投负责郫都区的基建和粮食购销业务,实控人为郫都区国资局。公司资产规模一般,位于平台中游。债务方面,公司有息债务规模处于平均水平,但是短期有息债务比重高,并且私募债和非标的比例较大。但公司的对外担保规模小,代偿风险小,资产流动性强。公司层级较低,整体来看资质较差。

蜀都川菜主要从事川菜产业园等地区的基建和土地整理业务,以及豆瓣销售、官网租赁和房屋租赁等业务。区域平台间互保现象较为突出。公司资产规模一般,但受限资产较少。公司债务结构较差,短期有息债务占比高,但债务中多为银行贷款,风险可控。公司对外担保较少,担保对象多为当地平台,代偿风险不大。

陆港投发吸收合并多家区域内重要平台,是青白江区重要的基建主体。业务主要为基础设施建设、货运物流和拆迁工程业务等。公司资产规模位于区域平台前列,同时受限资产较少。公司债务规模同样较大,且多为有息负债,私募债和非标在其中的占比较高。公司对外担保规模大,对象主要为区内国企和事业单位。整体上,公司未来面临较大资本支出压力。

简阳发展是简阳市的主平台,任务集中在简阳市的基建和安置房建设。公司资产规模较大,且受限资产比重小,但是ROA偏低,资产质量一般。公司的有息债务较大,但是多为银行贷款,风险偏小。结构方面,公司的债务中私募债占比较小。公司对外担保比率较高,对象为国企,均未设置反担保措施,有一定代偿风险。

简投集团主要负责简州新城的基础设施和安置房建设。公司受限资产较少,且近三年现金流大幅净增加,造血能力强。公司资产负债率较高,但货币资金充裕,对短期有息债务覆盖率高。公司无对外担保,代偿风险弱。

天府水务是金堂县负责水利水务的平台,工程建设业务主要由本部承接,大部分采取委托代建模式,可持续性较好。公司资产规模较大,但受限资产比重较大,主要为拟开发土地。债务方面,公司负债率不高,但短期有息债务占比较高。公司为核心平台,资质较弱。

花园水城产投主要从事金堂县的城市基建、开发建设任务和棚户区改造业务。公司资产规模一般,但ROA较高,资产质量较好。债务方面,公司债务中短期有息债务占比较高,且非标和私募债比重大,债务结构较差。公司层级偏低,主营业务公益属性较强,回款较慢,资金占用严重。

四川成阿是成阿工业区内负责基建和安置房任务的城投平台。公司总资产规模处于平均水平,主要由存货(土地和项目开发成本)构成。公司债务规模不大,但是结构较差,短期有息债务比重高,债务短期化显著。公司对外担保规模较大,担保对象多为当地国企。金堂属成都三圈层,城投平台多,公司整体资质较弱。

鑫垚公司由金堂县国资局全资控股,主要负责金堂县淮州新城北部副中心的基建、安置房和保障房建设。公司资产规模较小,受限资产多。金融授信余额对有息负债的覆盖率高。债务方面,公司有息债务规模小,短债占比低,短期内偿债压力小。偿债能力方面,公司资产负债率低,且货币资金充裕。

花园水城是金堂县的次要平台,主要负责区域内的土地整理。公司资产规模为平均水平。有息债务总量少,但公司非标融资占比大。对外担保规模较大,主要为区域内其他平台。区域市场认可度低,公司整体资质较弱。

成金发展由金堂县国资局实际控制,承担金堂县道路、管网、安置房等多项基础设施代建职能。公司债务规模较小,但短期债务较多,私募债占比高。公司自身体量小,项目投资计划多,融资压力大,总体看资质较弱。

金堂国投主要从事金堂县和成阿工业园的基础设施代建、土地整理、保障房等业务。公司规模较大,由于在建项目较多,受限资产比例较高。公司短债较多,货币资金有限,存在集中兑付风险。公司对外担保主要为区域内城投互保,存在代偿风险。

兴金开发主要受金堂县政府委托,城建淮州新城和金堂工业园区的基础设施和安置房等项目。公司资产规模较小,且较多应收款,受限资产比例高。债务方面,公司较多非标融资,短债规模较大,短期偿债压力大。

金堂农投为金堂县次要平台,主要从事农业基础设施委托代建业务。公司在建项目较多,受限资产比例高。债务方面,公司有息债务规模小,但短债比例高。公司对外担保比例高,代偿风险大。净资产较为充裕,净资产和有息负债比较高。整体来看资质较弱。

西岭城投是大邑县基础设施建设的重要主体,业务包括市政道路和安置房建设等。受限于当地经济环境,公司规模较小;在建项目少,受限资产比例小。公司偿债能力较强,货币资金充裕。政府支持力度较强,2021年获得政府补助2.21亿元。

蒲江建投主要负责蒲江县的基建、园区和安置房建设等任务,主要收入来源于委托代建。公司项目投资金额较大,受限资产相对于其体量比重较高。债务结构良好,多为银行贷款。资产负债率低,但货币资金有限。近三年现金流呈现增加趋势,有一定的造血能力。

环境资管主营业务为金堂县城市运营维护服务和环保设施投资。公司体量小,ROA为负,资产质量偏差。债务方面,短债占比高,近期偿还压力大。整体看,公司的业务量、公司体量过小,整体资质弱。

金堂文旅投为金堂国资的子公司,主要金堂县城市停车场的投资项目。公司体量小,总资产规模不足20亿。偿债能力方面,公司资产负债率过高,货币资金和短期债务比过低,偿债能力弱。整体上看,公司资质很弱。

龙腾水利的主营业务为邛崃市农业水务板块基础设施建设,主要基建业务以代建为主。公司规模较小,但债务情况良好,规模较小,且多为银行贷款,无存续私募债与非标融资。公司货币资金充裕,近三年现金流较多增加。

雄州实业主要负责简阳市内的基础设施代建业务,营收来源于基建和土地转让。公司资产规模尚可,受限资产比例低。公司资产负债率高,净资产和有息负债比较低。公司债务结构尚可,但非标融资占比较高。近三年现金流大幅减少,资金需求大。

成都湔江投资是彭州市最重要的基建和国资运营主体,承担彭州市基融设施、安置房、片区综合改造等任务。公司体量较大,同时受限资产较少。债务方面,公司有息债务规模大,私募债占比较高,但非标和对外担保比例较低。公司未来投资需求大,整体资质不强。

邛旅文投主要负责邛崃市旅游基础设施建设和运营。公司规模较小,受限资产占比高,但ROA高,资产质量较好。债务结构情况良好,短债比重低,无非标和私募债。货币资金充裕,偿债能力强。但公司业务多元,城投属性稍弱。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序