信托风险

Trust financing4月12日,安信信托发布公告称,上海银保监局同意安信信托变更注册资本并调整股权结构,并同意其根据核准的非公开发行方案完成增资工作。至此历时两年的安信信托重组工作终于宣告尾声。这对信托公司的风险化解有何启示?

风险化解难点

安信信托前身鞍山市信托投资股份有限公司,成立于1987年,1992年转制为股份有限公司,1994年在上海证券交易所上市(股票代码:600816),2004年迁址上海。安信信托是上交所唯一一家上市信托公司。此前公司控股股东为上海国之杰投资发展有限公司(以下简称国之杰),实际控制人为高天国。

2018年-2020年,由于违法违规和经营不当行为,公司贷款及债权投资逾期资产规模快速上升,经营风险持续暴露。2020年3月31日,上海银保监局对公司做出处罚决定,暂停自主管理类资金信托业务。2020年4月29日,上海证交所对公司存在以签署《信托受益权转让协议》等形式提供保底承诺等事项的情况进行处罚,要求公司全面自查。2018年-2020年,公司连续三年亏损额高达18.33亿元、39.9亿元、67.38亿元,并被实施“退市风险警示”。

综合各方面情况,安信信托风险化解的难点主要体现在以下方面:

其一是违法违规经营。此前控股股东国之杰及实际控制人深度参与公司经营管理,导致公司出现较大经营风险,包括与部分第三方签署了《信托受益权转让协议》或出具《流动性支持函》等形式提供信托项目的保底承诺,虽然该等兜底函的法律效力以及后果尚待司法最终判定,但已由此引发公司涉及较大金额诉讼,或有负债风险巨大。截至2020年12月31日,已发现存量兜底函合计余额为752.76亿元;截至2021年6月30日,已发现存量兜底函合计余额为709.36亿元。

其二是流动性不足。由于经营不善,公司固有业务底层资产质量恶化,信托业务手续费及佣金收入持续下滑,导致公司回款明显减少,造成公司流动性不足,无法应付日常资金往来。为此,公司向中国银行上海分行借款并获得中国信托业保障基金有限责任公司(以下简称信保基金公司)和信托业保障基金(以下简称信保基金)提供的流动性支持。

其三是产品涉众问题突出。公司信托业务交易对手以中小企业为主。由于中小企业受宏观经济下行影响较大,部分交易对手未能按合同约定支付信托报酬。2018年以来,公司多个项目出现逾期或欠息,涉及众多的自然人投资者。公司回复问询函数据显示,截至2019年5月20日,公司到期未能如期兑付的信托项目共计25个,涉及金额约117.6亿。而根据某财经媒体报道,截至2019年末,公司逾期项目规模更加惊人。

其四,引入新投资者补充资本金问题。安信信托为持牌信托机构,主要收入来源为发行信托项目收取的信托报酬以及通过固有业务赚取利息收入或投资收益。此前因不当经营,公司财务指标出现巨额亏损。截至2022年9月30日,公司归属于上市公司股东的净资产为-100,819.60万元,2022年1-9月归属于上市公司股东的净利润为-125,774.93万元。如果不能及时补充资本金,不仅公司业务开展将受到制约,而且公司还将面临退市风险。

要妥善化解风险,公司就必须解决上述几个重点问题。

风险化解方案

在有关部门的指导下,公司积极推进风险化解重大事项的各项工作。具体看,公司风险化解方案主要包括三个部分:

01债务和解

对于或有负债部分,公司通过收回兜底文件、达成和解、兑付信托利益等各种方式,共与700多亿元保底承诺人达成协议,消除了大部分保底承诺。对于需要计提损失的,则根据法院审理结果进行了相应的会计处理。

此外,2021年7月,公司与中国银行上海分行、信保基金公司和信保基金分别就32.78亿元、12.00亿元和44.50亿元债务本金及相关利息、违约金等债务和解签署了《债务和解协议》,并逐渐执行完毕,公司有息负债规模大幅减少,2022年度利息支出金额预计较2021年度大幅下降。

2022年12月,安信信托与信保基金就豁免部分待和解债务达成一致,豁免债务构成公司的债务重组利得,进一步提升安信信托净资产。预计截至2022年末,归属于上市公司股东的净资产预计1.5亿元左右。这将有助于公司维持上市地位。

02 打折兑付

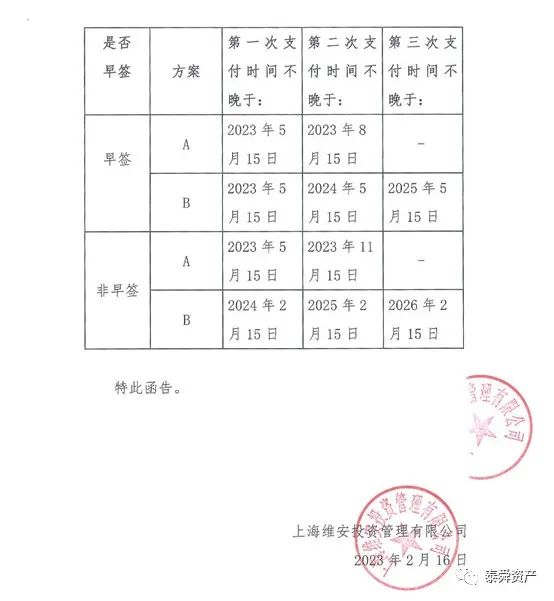

为推进存量产品的风险化解工作,公司于2021年12月底公告,将在2021年12月28日起至2022年1月28日止,拟由上海维安投资管理有限公司(下称“上海维安”)受让自然人持有的安信信托信托受益权,上海维安对7日内签署受让合同的,给予早签优待。上海维安是信保基金公司、上海电气(集团)总公司、上海机场(集团)有限公司、上海国际集团有限公司和上海国盛(集团)有限公司共同出资设立的企业,股东背景强大。根据协议,转让协议签署后并非立即完成信托计划的转让登记,而是在协议生效并且上海维安完成第一笔转让款支付后才进行。最终超过9成自然人投资者选择转让信托受益权。

打折兑付方案按自然人持有的单一信托受益权本金规模分四档、以固定比例累进计算报价,四档分别为1000万元(含)及以上、600万(含)~1000万元(不含)、300万(含)~600万元(不含)以及300万元以下(不含),并提供当期和远期两种付款方式供选择,兑付比例在50%~90%不等,其中远期付款的固定比例较高。按照合同约定,选择最快方案的投资者将于证监会批复同意上述定增方案的3个月内获得转让款的35%支付,9个月内获得剩下65%支付。

以300万元以下本金规模为例,此次处置方案是一次性转让而非兑付,选择即期付款可以拿回80%本金,远期则为90%。具体看付款时间,即期3个月时付应付款的35%,9个月时付剩余65%;远期12个月付35%,24个月时付35%,36个月时付剩余30%。

根据公司2月16日的通告,《信托收益权转让合同》已于2023年2月15日生效,预计投资者将陆续收到转让资金。

03 非公开发行

此次非发行股份数量43.75亿股并募集资金90.13亿元,发行股份数量占发行前总股本的80%。非公开发行完成后,安信信托净资本得以大幅提升,固有业务资金规模得到增强,公司将运用自有资本发放固有资金贷款及开展投资业务,这对恢复上市公司持续经营能力,保障中小投资者权益,提升公司抗风险能力具有重要意义。

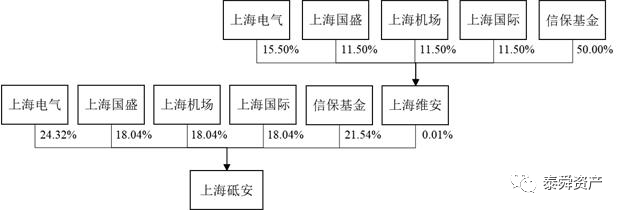

此次非公开发行对象为上海砥安投资管理有限公司(以下简称上海砥安),其股东均背景雄厚,上海电气、信保基金公司、上海国盛、上海国际、上海机场和上海维安分别持股24.32%、21.54%、18.04%、18.04%、18.04%和0.01%。此次非公开发行完成后,上海砥安将持有安信信托50.3%股份,为安信信托控股股东;信保基金公司持股14.78%,为安信信托第二大股东,其他股东持股比例34.92%,安信信托将变成无实际控制人状态。

重组重要时间节点

2021年7月23日,安信信托披露两则重大事项。其一,安信信托拟与中国银行上海分行达成债务和解。其二,公司拟向上海砥安非公开发行股票。

2021年7月27日,安信信托公告表示将采取措施消除风险,一方面积极寻求与信托项目兜底函持有人和其他表内外债权人达成和解,化解相关风险。另一方面,积极寻求和配合控股股东国之杰以二级市场减持以外的其他合法方式,以国之杰所持公司股份用于公司风险化解的重要工作。

2021年12月24日,安信信托发布自然人投资者兑付方案。

2022年4月22日,上述定增方案初步获得上海银保监局批复,同年12月7日证监会受理。

2022年8月,中国银保监会作出强制措施决定,要求国之杰自收到审慎监管强制措施决定书之日起1个月内转让所持的申请人全部股权。2022年8月30日,国之杰分别和上海砥安、中国银行签署《股份转让协议》,并于2022年8月31日完成过户。

2022年9月,上海银保监局核准安信信托部分高管的任职资格。

2022年9月27日,上海银保监局批准安信信托恢复自主管理类资金信托业务资格。

2022年12月末,安信信托连发多份公告,内容包括更换公司名称和证券简称,并与主要债权人信保基金达成债务和解补充协议。

2023年1月3日,证监会就非公开发行股票事项向安信信托出具《反馈意见》。

2023年2月15日,中国证监会核准安信信托非公开发行不超过43.75亿股新股。

2023年4月12日,上海银保监局批复同意安信信托变更注册资本并调整股权结构。

风险化解分析

此前我们分析房企的债务重组时曾提过,风险化解的重点在于解决两个核心问题,其一损失谁来承担,其二资金哪里筹集。目前不论是房企还是其他大企业的破产重整,损失基本都是由股东、债权人、投资者共同承担。而资金来源这块,主要包括资产变现、新投资者引入。安信信托的案例中,原股东出局,上海五大国企和信保基金出资参与认购新股,同时投资者也承担部分损失。最终可以理解为上海国资帮助化解安信信托这一烂摊子。

关于最棘手的自然人投资者兑付方面,不论是新时代信托还是安信信托,均采用的是投资者转让信托受益权获得打折兑付的方式。该方式的优势在于快速了结与自然人投资者的债权债务关系,有助于信托公司后续尽快恢复正常展业。该方式的劣势在于新投资者需具备一定的资金实力。如果新引入投资者资金实力一般的话,可能投资者兑付条件不会太过友好。一个典型的案例就是雪松信托。当前形势下,信托公司风险处置中最终有实力有能力接盘的仍是国资,预计四川信托也将会是地方国资接手。

理论上来说,信托财产具备破产隔离功能,即使信托公司发生风险事件,不同信托计划对应的底层资产不同,其产品收益也会有所差异。但实际运作过程中,信托底层很多为非标资产,其实际变现周期长、变现能力差,完全按照底层资产回款可能难以满足逾期投资者早日实现退出的诉求。而且出险信托公司普遍涉及挪用资金、固有财产与信托财产混同等违规操作,纯粹的破产隔离也难以真正实现。如果底层资产特别差,投资者希望全额刚兑可能加大战略投资者的出资压力,后续逐渐打破刚兑也是大势所趋。因此既平衡市场化、法治化原则,同时又兼顾投资者、债权人等各方利益成为风险化解方案顺利实施的关键。

如果后续其他资管机构如基金公司发生风险事件,其产品以流动性较好的证券投资为主,投资者按底层资产分别兑付才具备一定的操作可行性。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序