暴雷披露

Private Offering Fund2022 年全国烂尾楼研究报告

今年 7 月份全国性的“停工停贷潮” 风波,受到社会各界高度关注。停工停贷潮的问题,既是房地产市场运行的问题,也是社会民生稳定的问题。要有效化解此类矛盾,首要任务就是要对全国停工和停贷领域有精准的认识。本报告基于此类事件,围绕烂尾楼市场做系统性分析和总结,尤其是从定量的角度给出相关结论。客观精准了解此类事件,对于我们更好寻求破解之道、促进房地产市场平

稳健康发展等有积极的作用。也只有这样,才能更好保护弱者,更好维护和促进社会公平正义。

一、 停贷告知书的数量和分布

1、 事态发酵和降温过程

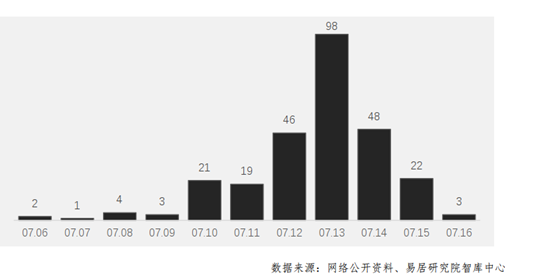

截止 2022 年 7 月 16 日,全国至少出现了 271 份停贷告知书,成为社会热点问题。在这 271 份停贷告知书中,最早的一份源于 2021 年 4 月太原房地产市场。

而在今年 1 月和 5 月, 南宁房地产市场也出现过业主向银行申请停贷告知书的事件,但相关部门答复是“没有操作的先例,不予支持。” 此类事件真正受到关注,则是源于今年 6 月 30 日景德镇的一份停贷告知书。在此类告知书的基础上, 7 月份此类事件明显发酵起来。

7 月份停贷告知书呈现了比较明显的“发酵-降温”过程。在 6 月底此类告知书数量为 3 份,而到了 7 月 12 日一下子上升至 46 份。到了 7 月 13 日新增数量为 98 份。到了 7 月 14 日舆情管控下此类停贷告知书数量明显下降, 7 月 16日基本上降至个位数,该事件热度也有所降温。

2、省份及城市的分类情况

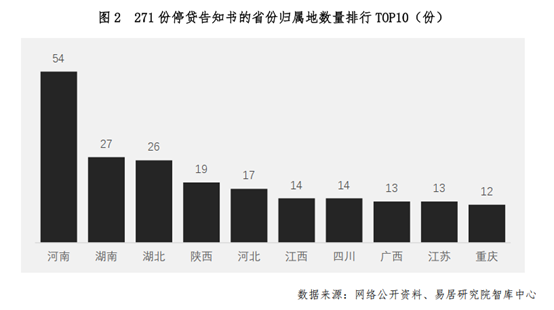

271 份停贷告知书归属于不同的省份和城市。省份方面看,归属于河南、湖南和湖北等省份的数量较多。其中河南为 54 份, 这意味着此次河南有 54 个楼盘项目卷入到了停工停贷风波中。

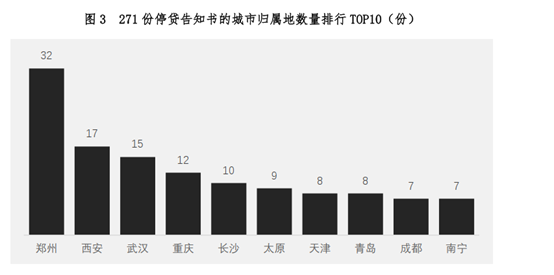

城市方面看, 归属于郑州、西安、武汉等城市的数量相对多。其中郑州共有32 份,其意味着此次郑州至少有 32 个楼盘卷入到了停工停贷风波中。从“271份停贷告知书的城市归属地数量排行 TOP10” 一图可看出,前 10 的城市均为二线城市,且中部和西南的城市偏多。除了此类城市外,单纯从三四线城市的角度看,部分城市停贷告知书也相对多,比如株洲、驻马店和廊坊的数量分别为 6、5 和 5 份。

二、 停工楼盘的房企和城市分类

1、房企分类

本部分选取 200 份较早出现的停贷告知书进行分析。统计显示,这 200 份告知书对应了 87 家房企的项目,意味着至少有 87 家房企卷入了此次停贷风波中。

其中,大型房企 19 家,此类企业为传统意义上理解的暴雷房企;中型房企 14 家,此类企业为最近几年扩张明显、 但略有资金压力的房企;小型房企 54 家,此类企业为各城市本土的城投类企业、主业为非房地产业务的企业等。统计显示,此次大型房企涉及的楼盘项目最多,为 115 个,超过一半水平,即 58%。这也意味着,此次维权的 200 个楼盘中,至少一半和大型房企有密切关系。

表 1 200 份停贷告知书对应的房企类型

房企类型 | 房企个数 | 房企个数占比 | 烂尾楼盘个数 | 楼盘个数占比 |

大型房企 | 19 | 22% | 115 | 58% |

中型房企 | 14 | 16% | 26 | 13% |

小型房企 | 54 | 62% | 59 | 30% |

总计 | 87 | 100% | 200 | 100% |

数据来源: 网络公开资料、易居研究院智库中心

2、城市分类统计显示, 这 200 份停贷告知书或楼盘牵涉到 79 个城市,其中 3 个一线城市、 23 个二线城市和 53 个三四线城市。从牵涉的楼盘数量看,有 116 个楼盘属于二线城市,其占比为 58%。这意味着,此次停工停贷风波中,二线城市是重灾区。这和暴雷企业较多布局在此类城市有关。

表 2 200 份停贷告知书对应的城市类型

城市类型 | 城市数量 | 城市数量占比 | 烂尾楼盘个数 | 楼盘个数占比 |

一线城市 | 3 | 4% | 5 | 3% |

二线城市 | 23 | 29% | 116 | 58% |

三四线城市 | 53 | 67% | 79 | 40% |

总计 | 79 | 100% | 200 | 100% |

数据来源: 网络公开资料、易居研究院智库中心

三、 购房节点和停工状况

1、购房时间分布

楼盘的销售周期往往会超过 1 年,为更清晰分析问题,我们以楼盘的开盘时间作为购房者购房的时间点。统计显示, 200 个维权楼盘中,有 46 个是 2018 年认购的、 92 个是 2019 年认购的、 31 个是 2020 年认购的、 31 个是 2021 年认购的。而对于 2017 年及以前、 2022 年认购的情况则比较少。换而言之, 2022 年出现的烂尾楼现象,普遍是最近四年认购的楼盘。这要求我们在统计烂尾楼比率的时候,要关注这四年期间的所有已交易的楼盘。另外从比例上看,此类烂尾楼更多是在 2019 年的时候认购的,按照楼盘“认购-交付”节点, 2022 年按理是房屋交付的高峰期。这也可以解释,为什么购房者突然在这个节点维权。

表 3 200 份停贷告知书对应的购房年份

年份 | 在这一年实现认购的楼盘个数 | 相应占比 |

2018 | 46 | 23% |

2019 | 92 | 46% |

2020 | 31 | 16% |

2021 | 31 | 16% |

总计 | 200 | 100% |

数据来源: 网络公开资料、易居研究院智库中心

2、停工原因分析

200 个楼盘的停工原因存在差异,且是多种原因共同引起的。我们将各个原因分解并分类,以更好理解房企楼盘开工的阻碍因素。总结来说,包括资金问题、项目交付要求、不可抗力因素、工程管理问题、法律纠纷问题等,都会对项目的开工进度造成干扰。

表 4 200 个楼盘的停工原因和分类

原因分类 | 具体原因 |

资金问题 | 施工方未收到施工款或存在工程款纠纷 |

房企自身出现债务问题和资金短缺 | |

预售资金监管账户出现资金空缺或违规挪用 | |

房企等待政府返还土地出让金或补助资金 | |

项目交付要求 | 购房者必须购买车位才能交付 |

项目不符合规划和交付要求 | |

项目虽强制交付但相关配套不到位 | |

不可抗力因素 | 疫情管控干扰了楼盘的开复工 |

扬尘管控措施 | |

暴雨、天气降温和自然气候等影响 | |

工程管理问题 | 项目出售,但接盘方很快退出 |

房企处于重组阶段,影响了工程推进 | |

施工人员受疫情管控不能及时返回工地 | |

承建方根据自身情况合理安排施工进度或退场 | |

施工方被更换但还没入场 | |

法律纠纷问题 | 项目处于纠纷和被查封状态 |

被银行冻结所有未售资产 | |

公司内部股东和管理层存在矛盾 |

资料来源: 网络公开资料、易居研究院智库中心

3、停工指标统计

这 200 个楼盘的停工状态有多种,从广义上说,包括楼盘迟迟不复工、表演式复工、未封顶、无法交付和无法办理产证、配套设施不到位等,此类形式的停工都被纳入到本次研究中。统计显示,此次发酵的 200 个楼盘停贷风波中,停工时长为 16 个月,即意味着从去年二季度开始,此类楼盘普遍出现了停工现象。若考虑到疫情干扰允许有 3 个月合理延期的因素,我们可以认为,实际的停工时长为 13 个月,其属于烂尾的范畴,或者说处于烂尾的初步阶段。另外,此次停工事件对购房家庭造成了较大的影响。统计显示,单个楼盘涉及的家庭户数为1701 户、每户涉及的购房资金为 135 万元,即包括首付和按揭贷款。这说明此次风波涉及的家庭数量较多,且涉及的金额也较大。

表 5 200 个楼盘停工的指标统计

指标分类 | 指标情况 |

停工的平均时长 | 16 个月 |

停工楼盘对应的家庭户数 | 1701 户 |

停工楼盘平均对应的涉案金额 | 23 亿元 |

每个家庭涉及的购房金额 | 135 万元 |

单个楼盘中停工面积的占比 | 10% |

数据来源: 网络公开资料、易居研究院智库中心

4、 对停工停贷的解决措施

7 月中旬此次事件发酵以来,相关部门采取了积极的、果断的措施,对于此类事件的平息和解决具有积极的作用。从措施来看,主要包括资金管理、房贷管理、工程领域、舆情管控等内容。 此类措施也值得各地方和城市的借鉴。

表 6 各地解决停工停贷的相关措施

方案分类 | 具体措施 |

资金管理 | 规范预售许可资金监管内容,创新监管方法 |

设立共同账户,用于资金监管和调配 | |

房贷领域 | 银行公开自查信息,明确此次风波对房贷业务冲击不大 |

各地要求重视信用记录,信用留污点将面临各类问题 | |

工程领域 | 施工方和建设单位表示愿意配合复工 |

解除抵押在建工程用于申请开发贷 | |

银保监会明确保交楼措施,明确市场化法治化解决思路 | |

政府收购未动工地块,并返还土地出让金用于项目建设 | |

舆情管控 | 核实后未发现停工和停贷现象,并做出反驳 |

管控敏感词如“烂尾”和“停工” |

资料来源: 网络公开资料、易居研究院智库中心

四、 全国烂尾楼市场的摸底

1、 前提条件和假设

基于公开信息和数据, 本部分对全国烂尾楼的规模等进行测算。借鉴工业生产的残次率或次品率定义,我们定义: 烂尾率=最近四年烂尾楼的建筑面积/最近四年已成交住宅的建筑面积。其中“最近四年烂尾楼建筑面积”的计算中,我们假定房企楼盘已处于售罄状态,销售数据等于供应数据。根据前面的数据测算和经验,暴雷房企销售面积中有 10%-20%的比例存在烂尾可能,比例大小和所处城市的房地产行情有密切关系; 而中小房企销售面积中有 10%的比例存在烂尾可能。另外,一二线和三四线城市中,涉及停工的暴雷房企和中小房企数量关系相反,即一二线城市为 75: 25;三四线城市则为 70: 30。

2、 50 城烂尾率测算

我们选取全国 50 个代表城市来计算烂尾率。选取的原因主要是,部分城市是此次各停贷告知书被频频提及的城市。另外我们也考虑了城市分布的代表性、城市数据的可得性。同时将尽可能选择近两年楼市波动或降温明显的城市,其有助于更好发现烂尾楼的特征和规律。下表给出了 2022 年上半年全国重点 50 城烂尾楼规模及烂尾率。总体上看,全国重点 50 城的烂尾楼建筑面积为 7151 万平方米, 烂尾率为 5%。 其中, 一二线城市中,昆明、郑州和福州的烂尾率较高。而三四线城市中,南通、启东和绍兴的烂尾率较高。

表 7 2022 年上半年全国 50 城烂尾楼规模及烂尾率(万平方米)

一二线 | 烂尾面积 | 烂尾率 | 三四线 | 烂尾面积 | 烂尾率 |

昆明 | 350 | 10% | 南通 | 120 | 11% |

郑州 | 440 | 9% | 启东 | 60 | 10% |

福州 | 122 | 8% | 绍兴 | 75 | 9% |

天津 | 435 | 8% | 廊坊 | 45 | 7% |

重庆 | 698 | 8% | 岳阳 | 61 | 7% |

合肥 | 233 | 7% | 湖州 | 140 | 6% |

济南 | 209 | 7% | 上饶 | 33 | 6% |

南昌 | 92 | 6% | 洛阳 | 58 | 5% |

南宁 | 221 | 6% | 六安 | 44 | 5% |

苏州 | 187 | 5% | 徐州 | 273 | 5% |

太原 | 103 | 5% | 金华 | 35 | 5% |

武汉 | 381 | 5% | 惠州 | 246 | 4% |

青岛 | 298 | 5% | 泉州 | 43 | 4% |

长沙 | 357 | 5% | 太仓 | 21 | 4% |

沈阳 | 264 | 5% | 池州 | 10 | 4% |

西安 | 223 | 5% | 资阳 | 15 | 3% |

南京 | 171 | 4% | 佛山 | 165 | 3% |

杭州 | 202 | 3% | 清远 | 83 | 3% |

成都 | 162 | 3% | 芜湖 | 35 | 3% |

厦门 | 22 | 3% | 淄博 | 36 | 2% |

北京 | 56 | 2% | 烟台 | 38 | 2% |

广州 | 81 | 2% | 东莞 | 42 | 2% |

上海 | 64 | 2% | 衡阳 | 16 | 1% |

长春 | 54 | 2% | 德阳 | 7 | 1% |

深圳 | 19 | 1% | 三亚 | 4 | 1% |

25 城 | 5445 | 5% | 25 城 | 1706 | 4% |

数据来源:易居研究院智库中心

3、全国烂尾楼和停贷规模测算

全国重点 50 城的烂尾率为 5%,据此可以认为, 全国烂尾率应低于 5%的水平。从城市分类情况看, 25 个一二线城市烂尾率为 5%, 而 25 个三四线城市烂尾率为 4%。 预计随着城市数量的增加,这两类城市烂尾率将有进一步下降的可能,即约等于 4.5%和 3.5%的水平。另外, 全国房地产市场中, 一二线城市体量大约为 35%,三四线则为 65%。按此权重计算, 2022 年上半年全国住房市场烂尾率为3.85%,对应的烂尾楼面积为 2.31 亿平方米。下表给出了全国烂尾楼的金额规模和房贷规模。相关计算结果显示, 2022 年上半年全国烂尾楼涉及的房贷规模为

0.9 万亿元,其占了全国房贷余额的 1.7%。

表 8 2022 年上半年全国烂尾楼的规模及贷款规模测算

相关指标 | 相关数值 |

全国近四年新建商品住宅交易规模 | 60 亿平方米 |

烂尾楼的建筑面积占比 | 3.85% |

烂尾楼的建筑面积 | 2.31 亿平方米 |

烂尾楼价值(按 1 万元的房价计算) | 2.31 万亿元 |

烂尾楼价款中的贷款比例 | 40% |

烂尾楼的贷款金额 | 0.9 万亿元 |

全国房贷余额 | 53.22 万亿元 |

烂尾楼相关房贷的金额占比 | 1.7% |

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序