城投新闻

Bank financial management

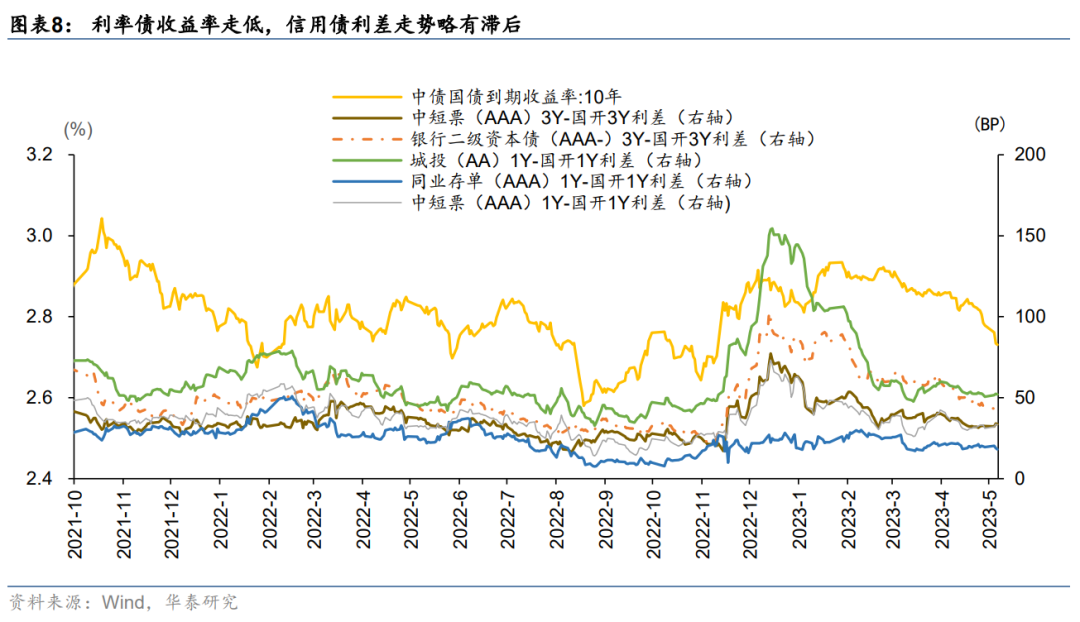

华泰固收团队研报表示,近期信用利差走势分化,机构挖掘重点是城投下沉及二永拉久期,与我们此前的判断较为一致。

展望后续,企业融资需求尚未实质好转,信用债供给恢复缓慢,理财规模扩张的需求力量不减,票息策略仍有惯性。

但利差压缩到2015年以来历史低位后,赔率变弱,可挖掘的点大减,票息为主,交易难度加大,需要平衡精选与风险。品种上,二永可尝试头部、高流动性城农商行增厚收益。

城投方面,融资顺畅、财政回暖地区可适当博弈,如天津、山东。地产基本面弱修复,关注次优国企债机会和优质民企机会。产业关注景气持续或改善的行业国企债机会,如煤炭、电力、休闲服务等。

城投债监管偏紧持续,短端下沉适度博弈

近一月利差压缩集中在中低资质中短久期品种,机构倾向一定程度区域下沉增厚收益。

从中高等级轮动到短端下沉已成为机构普遍思路。

城投配置策略上,由于中短久期中高等级城投债利差已经压缩至近七年历史低位,性价比低。

中低资质长久期城投债仍需谨慎,短端下沉增厚收益已成普遍思路,但省份可控制在再融资较强区域,“地方财政压力+债务严监管+地区分化”的问题依然存在,避免过度下沉。

对于部分区域高票息核心主体可继续参与博弈(天津),对于少数前期因舆情扰动利差走阔但债务率不高、风险可控区域亦可博弈认可度修复空间(山东)。

还有哪些机会?

信用债供求关系仍正面,但交易难度加大,更需兼顾精细择券和防风险,其他品种还有哪些机会?负债端稳定的机构可适当拉长中高等级信用债久期。

地产方面,销售数据反复,政策保持定力,放松仍有空间。国企地产债利差仍有小幅压缩空间,重在个券挖掘,优质稳健民企仍可博弈。高等级二永债继续下行空间有限,但仍有配置价值,尝试选择头部、高流动性城农商行增厚收益。

此外,资金利率保持中性,息差空间不大,且利率明显下行后,赔率变弱,加杠杆的性价比不高。将部分高等级短端信用债换持为3、5年利率债,增加流动性资产比重。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序