城投新闻

Bank financial management

一、城投的渊源

城投,顾名思义就是城市投资平台,其一般由地方政府设立,作为各地方政府的“代言人”,参与市场经营与投融资活动,是全国各城市政府投资融资平台,在社会经济中扮演着重要的角色。

城投与城市的发展密切相关,要想明白城投的作用,我们需先回顾下过去四十年我们国家快速崛起过程中,那独特的“中国城市商业模式”。

城镇化的进程意味着城市建设更新,需要地方政府开展大量的基础设施建设,如修公路、搞市政、建公园等等。

搞基建需要大量的资金,但光靠财政收入难以满足巨大的基建支出,所以地方政府需要大量对外借款来维持。

借了钱总是要还的,何况还有不低的利息成本,但基建项目本身大多都是非盈利性质的,难以获得获得持续经济收益。那怎么办呢,基建会带来相应的社会收益,促进城市形象提升,提高城市影响力,从而带动土地的增值。

所以就出现了“土地财政”,随着土地价值提升,地方政府可以通过出让国有土地使用权实现资金回笼,再用这笔钱偿还之前的债务,或者开启新的基建投资,然后再向外部举债,如此形成一个完整的闭环。

因为这套逻辑的背后是地方政府,这么多年来投资者都很买账,也就逐渐形成了我们常说的“城投信仰”。

但是,这套模式有效运作需要经济保持上行趋势,土地及房地产市场作为重要的一环也要保持上行的趋势。如今我国的城镇化率超65%,对于大多数地方政府来说该模式未来的可持续性值得注意。

在上述的商业模式中,地方政府作为主导,既要建设又要融资,但是地方政府的身份又不适合直接开展相关活动,所以会授权指定“代言人”,即成立相应的城投公司,也就是我们常见的由地方国资委、人民政府、财政厅等机构作为股东而设立的有限责任公司。

二、城投债简史

城投公司一个非常重要的使命便是给地方政府搞钱,也就是其对外融资所发行的城投债,我国城投债的主要类型有:①企业债;②中期票据;③公司债;④非公开定向融资工具;⑤短期融资券。

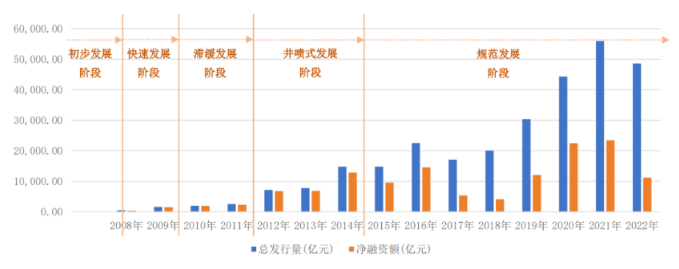

我国城投债经历了几个明显的发展阶段:

① 初步发展阶段(2008年以前),1992年浦东新区建设债券成功发行正式拉开了我国城投债的序幕,但当时城投债发行规模相对较小,2008年前城投债券共发行66只,发行规模合计781亿元。

② 快速发展阶段(2008-2009年),为应对全球金融危机,在“4万亿”计划的背景下,城投平台迎来了宽松的监管环境,城投债呈现爆发式增长,2008-2009年,城投债发行规模从495亿元增长至1572亿元,同比增长2.18倍。

③ 滞缓发展阶段(2010-2011年),中央层面逐渐关注地方债务问题,出台政策对城投平台进行清理,规范融资行为,禁止地方政府违规担保承诺行为,出现城投债信用事件。这一时期,受到政策限制以及风险事件负面影响,城投债年发行规模维持在2000-3000亿元,年均增速维持在27%左右。

④ 井喷式发展阶段(2012-2014年),政府出台了一系列政策加强对地方基础设施的投入,发改委放松了对企业债发行审核流程,银行间交易商协会放松可发债名单,加速推动城投债的发行,2014年城投债发行规模近1.5万亿元,较2012年翻了一倍,较2011年增长了4.8倍。

⑤ 规范发展阶段(2015年至今),随着地方债务风险不断累积,国家出台政策对城投平台进行规范。新预算法、“43号文”的出台明确了城投债与地方政府的信用不再挂钩,地方政府不再对城投债提供隐性担保,从而推动城投公司开始市场化转型,城投债进入规范化发展阶段。随着中央监管政策不断演化,城投监管经历了多轮“松-紧”周期,城投债融资规模也呈现一定周期性变化。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序