城投新闻

Bank financial management

一、为何出现城投问题

1、财事失衡—地方政府财权与事权的不匹配助长了城投债务。

简单来说就是地方普遍要干的事儿多,能支配的钱少,而导致的收支不平衡。面对大量财政收支缺口,地方政府以各种不同的方式借助预算外收入来补充,其中以土地出让金收入及各类融资较为突出。一旦经济放缓、房地产不景气、融资渠道紧缩等因素影响,地方政府支出有增无减,积累下来的债务也会不断暴露出来。

2、债务难续—再融资能力恶化导致城投债务滚动难以持续。

前几年尽管城投债务规模不断增长,但通过滚动融资,“借新还旧”的方式,使得风险始终在可控的范围内。但是,随着近几年城投公司融资政策的规范,以及地方政府土地出让收入的下滑,城投的再融资能力堪忧,城投债务面临难以维系的风险。

3、市场主体的理性加剧城投债务风险。

随着政府信用与城投公司逐渐脱钩,城投公司逐渐以市场化主体身份参与融资,然而受自身资产大而不实、负债水平较高等因素影响,城投公司难以满足金融机构的融资条件,融资能力不足问题凸显。

二、怎么解决城投困局

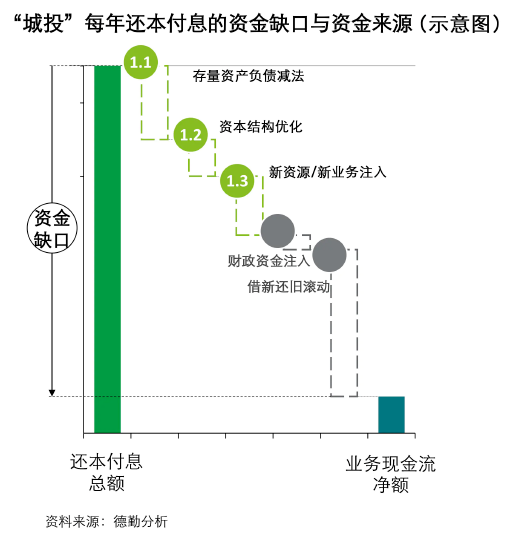

1、中短期,谋划基于底层资产的短中期融资“组合拳”

中短期内应对城投债务问题,除了传统方式如借新还旧滚动、财政资金注入等方式外,采用资产经营的方式,盘活存量资产、嫁接全新资源不失为很好的尝试。

(1)存量资产负债减法。城投持有的资产往往具有很强的公益性质,如:民生、医疗、教育、文体等设施等,大部分往往没有经营属性,却背负大量债务余额。可以通过挖掘价值转出到相关国资平台处置清理,从而剥离、处置存量低效、无效资产负债。

(2)资本结构优化。有效利用相关金融工具,整合底层资产发行资产证券化产品,包括:ABS、类REITs、以及基础设施公募REITs等;积极探索公司层面的股权融资模式,如:上市融资、股权引资/混合所有制改革等;积极使用可转债转股、市场化债转股等手段进行债务重组减负。

(3)新资源、新业务注入。由于地方传统资源(如:土地、物业)与公用事业特许经营权(水、电、气、环保、交通等)总量有限,“城投”须拓宽思维积极创新,创造新资源与新特许经营权,如:新公共用事业类(如:新能源服务)、新经济类(如:绿色经济、免税零售)、园区特色类(如:生产保障)、周期性资源类(如:城市更新)、自然资源类(如:流域资源)等。

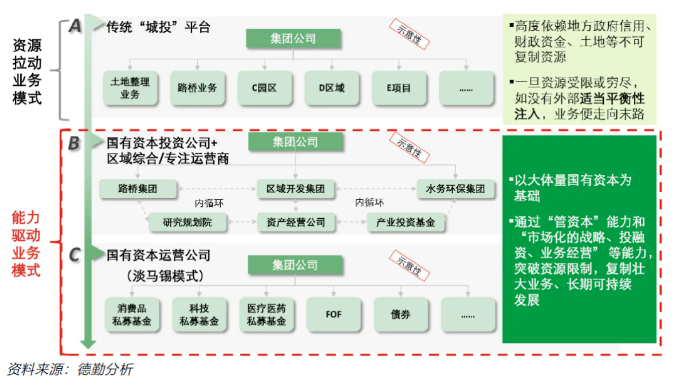

2、长期,引导城投转为市场化城市资产运营商

以大体量国有资本为基础,通过“管资本”能力和“市场化战略”、“投融资能力”、“业务经营手段”等方式突破资源限制,复制壮大业务,实现长期可持续发展,具备自我造血能力,成为市场中更重要的经济参与主体。

3、债务重组

债务重组因其灵活性强、无严格司法程序约束、成本较低等优势,近年来广泛为众多商业企业用于化解债务风险。如,遵义道桥债务危机化解过程中出现一系列展期重组,推动各类市场主体银行类、非标类债务展期、重组、降息。

根据重组协议,银行贷款期限调整为20年,利率调整为3-4.5%/年,前10年仅付息不还本,后10年分期还本。该债务危机,最终由金融机构帮其咽下了苦果。债务重组通过金融机构的暂时让利,使得城投公司获得宝贵的缓冲期,为城投公司恢复再融资能力赢得时间。

4、破产重整

2018年9月,中共中央办公厅、国务院办公厅印发《关于加强国有企业资产负债约束的指导意见》,指出对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算;2021年4月,国务院再次发文指出要对失去清偿能力的城投公司依法进行破产重整或清算。

但是,在部分省市地方财政无法自给自足的情况下,如果轻易放开城投债务的司法重整,将会产生严重的负面示范效应,对地区政治形象、经济发展与金融环境产生重大不良影响。

5、央行收购

央行收购社会效益大但短期很难产生经济效益的基础设施所对应的债务组建“资产包”,暂由央行在表外接管。后期由央行依据当年“货币乘数和基础货币”渐进式收购并入表,并真实释放长期基础货币。

该方案的实施前提为强财政预算约束、强收支约束,以及通货膨胀能被有效控制,通过特殊的货币制度安排,帮助地方政府尽快减轻债务包袱,缓解地方政府的付息压力。但是,该方案并未解决地方政府收支失衡的问题,难以实现治本的效果。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序