新闻论坛

knowledge

来源:丝路海洋、胜遇评级

引 言

四川省,简称川或蜀,省会成都,早在4000多年前,大禹治水后将天下将划分为古九州,今四川省一带属古梁州之地。到了西周时期,今四川省、重庆市一带存在巴国、蜀国等诸侯国,所以,巴蜀之地成为该地区的别称。

四川省城投企业众多,主要表现为成都市一城独大,其他地市(州)、区县城投抱团取暖的特点。四川省区域非标违约事件使得市场投资者对省内城投态度谨慎,四川省城投债风险几何?在众多的城投企业中该如何配置?川蜀丛中如何选出真经?通过本文分析,以期解答上述问题。

目 录

一、区域概览

二、下辖各地市(州)情况

2.1 各地市(州)资源

2.2 各地市(州)经济财政实力

2.3 各地市(州)债务压力

2.4 各地市(州)偿债能力

三、市场表现

3.1 一级市场

3.2 二级市场

四、风险事件

五、总结

一、区域概览

1、四川省区位概览

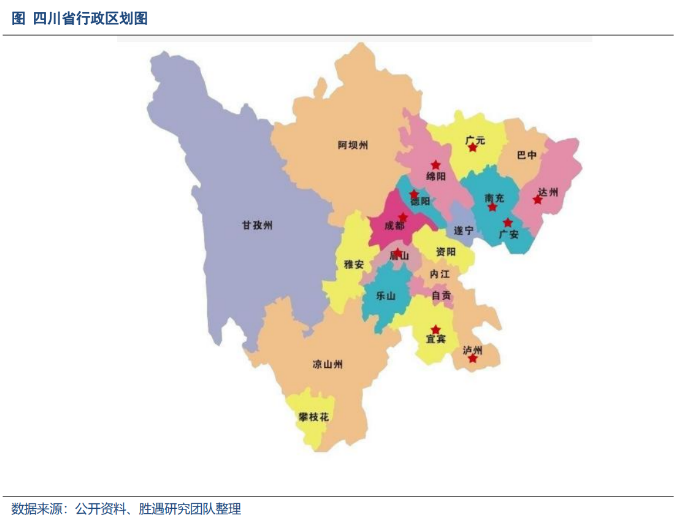

四川位于中国西南腹地,自古富饶,易守难攻,有“天府之国”美誉。四川北连陕西、甘肃、青海,南接云南、贵州,东邻重庆,西衔西藏,下辖18个地级市、3个自治州,行政区划面积48.6万平方千米。四川地形复杂多样,矿产资源总量丰富且种类较齐全,水资源居全国前列,旅游资源富集。

经济总量方面, 2022年,四川省经济总量增至56,749.81亿元,在全国各省中排名第6位。2022年经济增速2.90%,在全国各省中排名第17位。人均GDP近年来亦持续增长,2022年增至6.78万元,排名第20位,处于中下游水平。

根据第七次人口普查结果,全省常住人口共8,374.00万人,与第六次全国人口普查相比增加325.70万人,增长4.05%,年平均增长率为0.40%。全省常住人口总量位居全国第五位,占全国人口比重为5.93%。

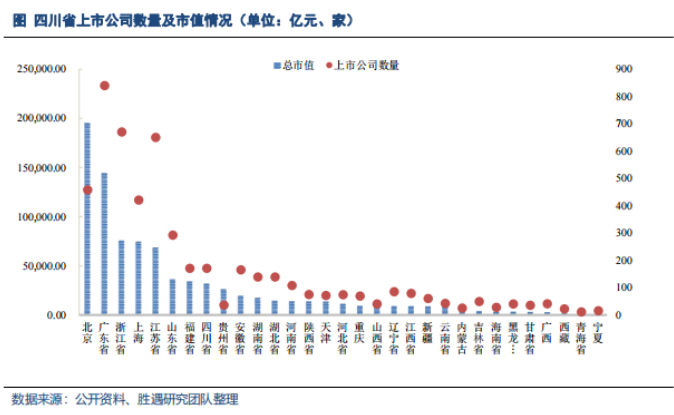

从区域上市公司资源来看,截至2023年4月末,四川省上市公司合计171家,市值合计32,188.86亿元,上市公司资源较为丰富,在全国各省直辖市中排名第8位,处于上游水平。

四川省上市公司以食品饮料、电力设备、有色金属、基础化工、生物制药等行业为主;主要代表企业包括通威股份、四川路桥、川投能源、成都银行、五粮液、泸州老窖、天齐锂业、舍得酒业、新希望等。

从上市公司的注册地来看,成都为全省上市公司聚集地,上市公司市值和数量占比分别为42.76%和65.19%,宜宾、泸州以白酒为代表性产业,大部分地级市产业基础相对较薄弱。

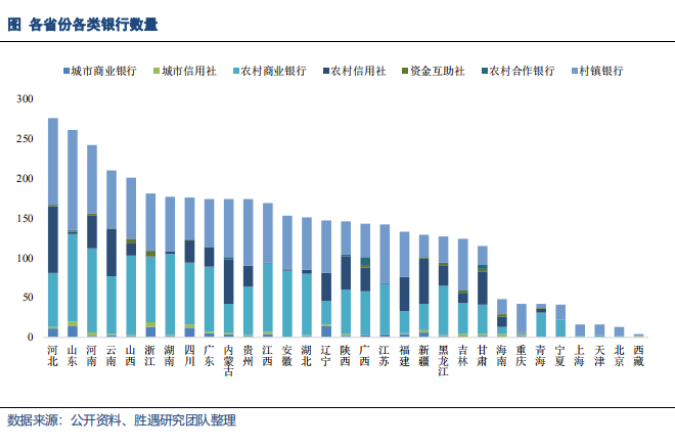

金融资源方面,四川省共有银行176家,其中城商行12家、农商行78家、村镇银行53家、农村信用社28家、城市信用社4家、资金互助社1家。

从区域存贷款情况来看,2022年末,四川省存款及贷款余额分别为11.17万亿和9.22万亿,均位列第7位,在各省份中处于上游水平。从增速来看,存款和贷款增速分别为较11.58%和14.81%,增速尚可。

截至2023年4月末,四川省本外币贷款余额231.27万亿元,同比增长10.9%;月末人民币贷款余额226.16万亿元,同比增长11.8%;4月份人民币贷款增加7,188.00亿元,同比多增649.00亿元。

存款方面,2023年4月末,四川省本外币存款余额279.55万亿元,同比增长11.9%。月末人民币存款余额273.45万亿元,同比增长12.4%,增速比上月末低0.30个百分点,比上年同期高2个百分点。4月份人民币存款减少4,609.00亿元,同比多减5,524.00亿元。区域内金融资源增长动力较好。

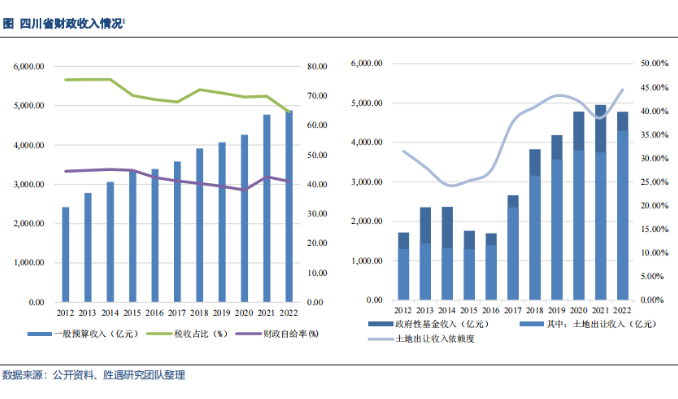

财政收入方面,四川省一般预算收入呈现增长趋势,2022年一般预算收入和增速分别为4,882.20亿元和2.28%,一般预算收入在全国中排名第7位,处于上游水平。一般预算中税收占比近年来波动式下降,2022年降至64.54%,收入质量及稳定性一般,财政自给率为40.98%,财政平衡能力较弱;一般预算收入/GDP为8.60%,排第17位,转化率较低。

从政府性基金收入来看,2022年,四川省政府性基金收入4,780.50亿元,在全国各省直辖市自治区中排名第5位,处于上游水平。2022年,受疫情反复及土地市场下行等因素影响,四川省政府性基金收入出现一定程度回落(-3.45%),2022年土地出让收入依赖度为44.47%。

具体来看,2022年四川省土地出让成交数量为3,971宗,成交面积为16,091.04万平方米,同比增长13.61%。成交价款为3,397.69亿元。其中,住宅用地的成交价款为2,483.59亿元;商服办公用地的成交价款为584.49亿元;工业仓储用地的成交价款为209.63亿元。

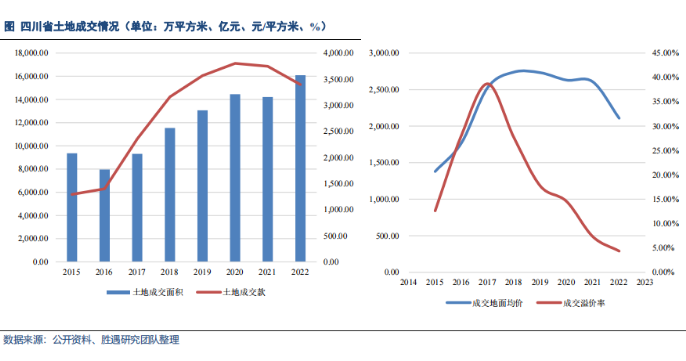

土地成交款整体呈现先上升后下降的趋势,近两年来,受需求端下降、地产市场调整、房企承压等多重因素影响,土地成交款持续下行,2022年四川省土地成交款为3,397.69亿元,同比下降9.34%。

成交土地楼均价在2018-2021年维持相对高位后于2022年回落,2022年成交土地溢价率亦出现显著下滑至4.35%,预计短期内土地行情扭转较为困难。

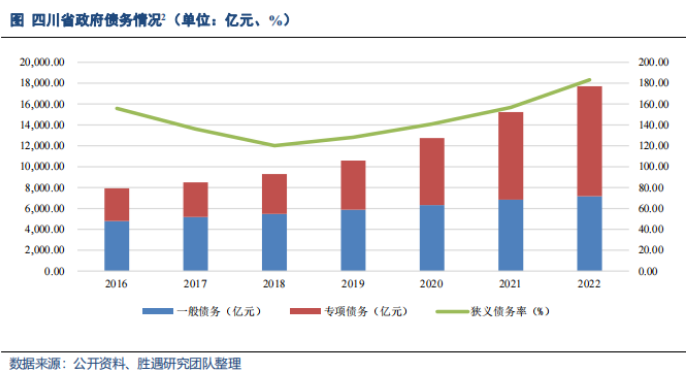

债务方面,四川省政府债务余额持续增长,2016-2022年年均增速为13.26%,增速较高。

截至2022年末,政府债务余额17,705.40亿元,其中一般和专项债务占比分别为40.54%和59.46%。

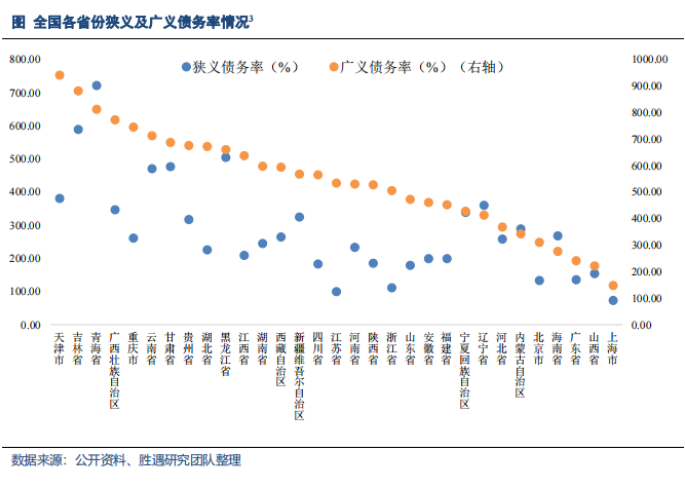

2018年以来,四川省狭义债务率持续平稳增长,其中2022年增幅较大,由上年156.69%增至183.23%,主要系受减税降费、疫情、债务规模不断攀升以及土地市场下行等多重因素所致;

四川省狭义债务率在全国各省直辖市自治区中排名第24位,而广义债务率2022年末高达565.33%,排在第15位,仅次于江西、湖南、西藏、新疆四个省份,区域广义债务负担较重。狭义债务率与广义债务率排位之所以差异较大主要是四川省城投企业众多,城投债务压力相对较重。

二、下辖各地市(州)情况

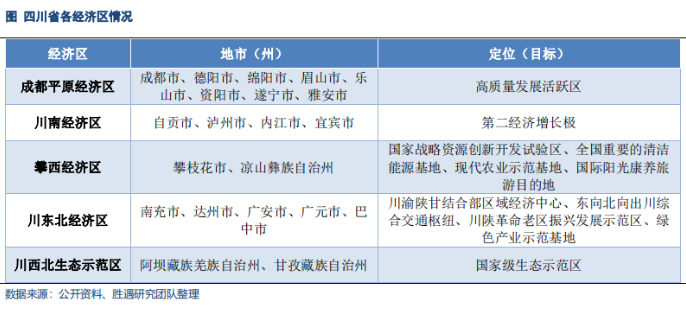

四川省辖21个市州,2010年四川省政府提出将其划分为成都平原经济区、川南经济区、攀西经济区、川东北经济区、川西北生态示范区五大经济区。

成都平原经济区主要包括成都市、德阳市、绵阳市、眉山市、乐山市、资阳市、遂宁市、雅安市8个地级市,城市主要分布于东部平原地区。作为四川省中心经济区,成都平原经济区重点发展先进制造业与现代服务业,定位为全省高质量发展活跃区。

川南经济区主要包括自贡市、泸州市、内江市和宜宾市4个地级市,山区面积大,城市主要分布于东南部,区域重点发展食品饮料和旅游业,将重点打造为全省第二经济增长极。

攀西经济区由攀枝花市和凉山彝族自治州组成,核心城市是攀枝花市和凉山洲首府西昌市,地处川西高原,城市面积小,区域重点发展钢铁、有色金属和旅游业,发展定位为建设成为国家战略资源创新开发试验区、全国重要的清洁能源基地、现代农业示范基地以及国际阳光康养旅游目的地。

川东北经济区包括5个地级市,以南充市和达州市为核心,以广安市、广元市和巴中市为副中心城市,城市主要聚集于东北部,区域重点发展化工业、农业和轻工制造业,发展定位为建设成为川渝陕甘结合部区域经济中心、东向北向出川综合交通枢纽、川陕革命老区振兴发展示范区、绿色产业示范基地。

川西北生态示范区地处川西高原地区,包含阿坝州和甘孜州,中心城市分别为马尔康市和康定市,区域产业基础薄弱,重点发展旅游业,发展定位为国家级生态示范区。

2.1 各地市(州)资源

从区域资源来看,成都是全省上市公司聚集地,产业发展较好,代表上市公司包括通威股份、四川路桥、川投能源、成都银行等,总市值达13,712.12亿元,占省内总市值的46.00%;

宜宾、泸州则以白酒为代表性产业,浓香型白酒龙头品牌五粮液,白酒行业领军企业之一泸州老窖上市公司总市值分别为6,589.04亿元和3,166.30亿元,其余地市(州)总市值均不足3,000亿元,遂宁有2家大型上市公司,为锂行业龙头天齐锂业、中高端白酒领域占一席之地的舍得酒业;绵阳市大型上市公司为农牧食品优质企业新希望,其余地市(州)无大型上市公司。其余地市(州)中,德阳、乐山、眉山等地工业基础相对较强。

2.2 各地市(州)经济财政实力

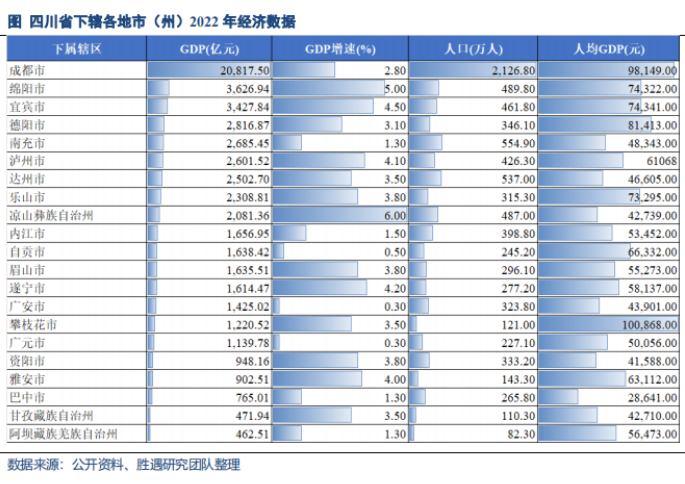

从经济总量来看,成都市经济实力明显强于其余地市(州),2022年成都市GDP已超过2万亿元,占全省GDP总量的36.68%,同比增长2.80%,增速低于全国(3%)及四川省增速(2.9%)水平;成都平原经济区的GDP总量占全省比重达61.09%。

川南经济区中宜宾和泸州GDP规模超2,000亿元,分别为3,427.84亿元和2,601.52亿元,其余地市均不足2,000亿元;川东北经济区中,南充市、达州市GDP规模都在2,000亿元以上,其次广安市、广元市经济体量在1,000亿元以上;攀西经济区中,凉山州和攀枝花市的GDP总量均达到了1,000亿元以上;川西北经济区发展最弱,GDP规模均在500亿元以内,两州差异不大。

从经济增速来看,成都平原经济区整体增长较快,除成都市外其余地级市均高于全省平均水平(2.9%);宜宾和泸州作为川南经济区中心城市,经济增速位于全省前五,分别为4.50%和4.10%。

从人均GDP来看,2022年四川省共5个地市(州)的人均GDP高于全省平均水平(6.78万元/人),仅攀枝花和成都2个地市(州)的人均GDP超过全国平均水平(8.57万元/人),分别为10.09万元和9.81万元。

攀枝花市不仅是四大铁矿区之一,同时,伴生钛资源储量占全国的93%,居世界第一;伴生钒资源储量占全国的63%,居世界第三,区域矿产丰富,土地肥沃,是莲雾、枇杷等亚热带水果基地,收入水平较高,因而人均GDP居全省首位。

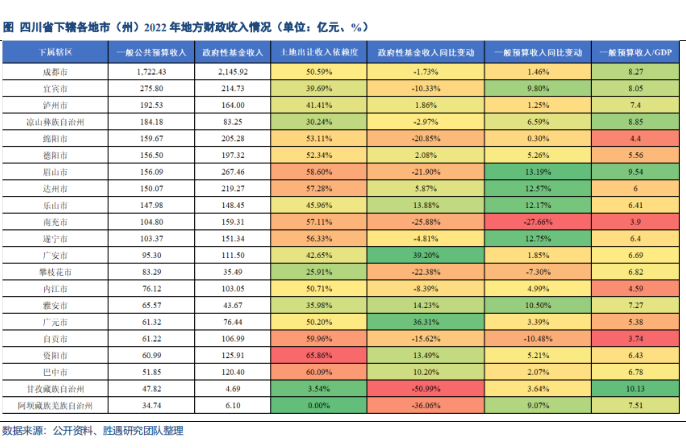

从一般预算收入来看,成都市财政实力,明显优于其他地区,2022年一般预算收入为1,722.43亿元,为四川省各地市(州)之首;宜宾市以275.80亿元位列全省第二位;绵阳、德阳、泸州、达州、凉山州和眉山一般预算收入均在150亿元以上,财政实力较强;南充、乐山、和遂宁一般公共预算收入在100-150亿元,财政实力尚可;其余各地市(州)一般预算收入均未突破百亿,规模相对一般,其中阿坝州以34.74亿元垫底。

从可比口径同比变动上看,仅南充、自贡和攀枝花一般预算收入同比减少,南充市同比下降27.66%,降幅最大,南充市缺乏支柱性产业导致人才外流,产业结构以传统农业和工业为主,产业发展薄弱有着直接关系,同时也影响着南充未来的发展,需持续关注后续产业发展、经济增长及财政恢复情况。

自贡市由于经济结构长期不够合理、企业老化以及来自盐业的财政收入下降,最终导致近5年来自贡市一般预算收入近乎停滞;攀枝花市交通条件较差,第二产业虽然占比高,但并未能带来持续可观的财政收入。

其余地市(州)均呈现上升趋势。在经济体量相对较大的地市(州)中,达州、绵阳、南充、乐山、德阳的一般公共预算收入排名不及其经济规模排名,其中绵阳市虽作为四川省经济总量排名第二的地级市,但工业企业利润率相对较低,绵阳市规模以上工业企业利润在四川省经济总量排名靠前的地市(州)中相对较低,远不及川南经济带的宜宾和泸州,进而导致经济质量较弱。

而眉山、凉山州、宜宾和泸州的一般公共预算收入排名有所上升,经济创税水平相对较高。一般预算收入/GDP来看,多数地市(州)存在转化率较差的情况,绵阳、南充、内江和自贡4个地级市不足5%。

从政府性基金收入规模来看,成都市同样占据绝对领先地位,2022年政府性基金收入为2,145.92亿元,对全省政府性基金预算收入的贡献度从2021年的44.1%上升至2022年的44.9%;眉山市、达州市、宜宾市和绵阳市位列第二梯队,政府性基金预算收入超过200亿元;德阳市、泸州市、南充市、遂宁市、乐山市、资阳市、巴中市、广安市、自贡市和内江市位列第三梯队,政府性基金收入均超过100亿元;其余地市(州)政府性基金预算收入不足百亿元。

从同比变化来看,2022年四川省多数地市(州)政府性基金预算收入出现负增长,且两极分化较为明显。在正增长的地市(州)中,广安市、广元市、雅安市、乐山市、资阳市、巴中市和德阳市实现两位数的正增长,其中广安市以39.20%的增速排名首位;在负增长的地市(州)中,绵阳市、眉山市、攀枝花市、南充市、阿坝州和甘孜州2022年政府性基金预算收入较上年下滑明显,降幅分别为20.85%、21.90%、22.38%、25.88%、36.06%和50.99%;其余各州市政府性基金预算收入较上年变动幅度相对较小。

从土地出让收入的依赖度来看,成都市、绵阳市、德阳市、眉山市、达州市、南充市、遂宁市、内江市、广元市、自贡市、资阳市和巴中市等绝大多数区域土地出让依赖度超过50%,依赖程度较高。

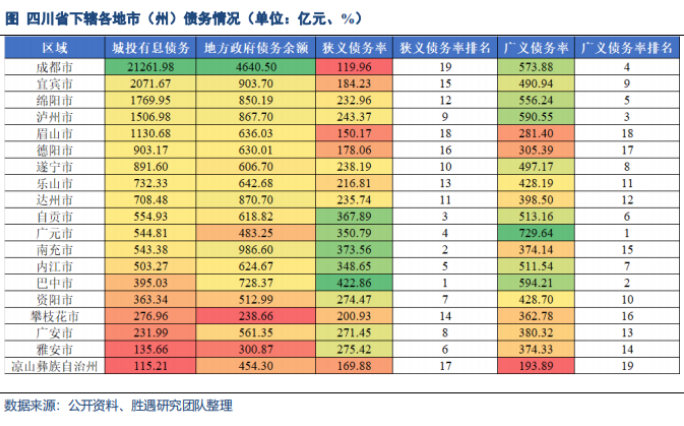

2.3 各地市(州)债务压力

从债务负担来看,城投有息债务向成都集中现象加剧,债务规模阶梯明显,巴中市、自贡市、广元市和内江市等财政实力排名靠后的地级市狭义债务率水平较高;内江市、自贡市、绵阳市、成都市、泸州市、巴中市和广元市广义债务负担偏重,其中,绵阳市、成都市、泸州市和巴中市广义债务率接近600%,广元市超过700%,以上城市需重点关注。

而凉山州、眉山市和德阳市广义债务率相对最小,均不足350%。

成都市承担了更多建设任务,城投平台数量最多,城投有息债务规模、存量债规模最高。

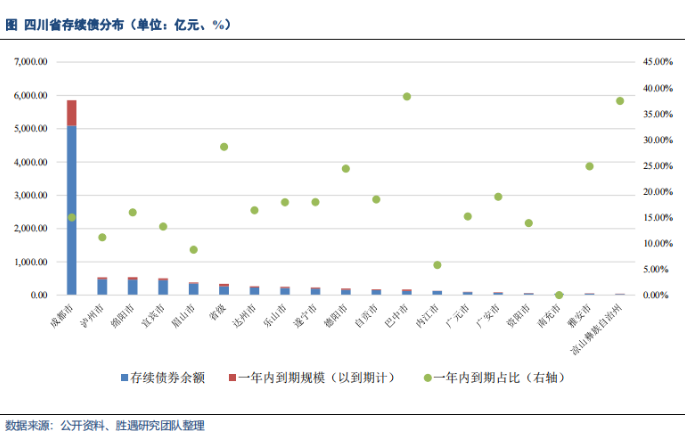

截至2023年6月16日,根据胜遇城投口径,四川省城投有息债务余额33,456.67亿元,主要分布在成都市,成都市有存续债的城投平台合计99家,截至2023年3月末[1],有息债务规模为18,898.67亿元,存续债余额达5,089.87亿元,占全省存续债余额比重的59.01%;泸州市、绵阳市、宜宾市均超过400亿元,位列第二梯队;眉山市以349.92亿元位列第三梯队;其余地市(州)平台存续债规模均不足200亿元。

从一年内到期规模(以到期计)来看,成都市位列第一,规模为732.62亿元,占存续债规模的14.98%,省级平台和宜宾市均超过50亿元,位列第二梯队,其余地市(州)均不足50亿元。

从集中兑付压力看,巴中市和凉山州均有接近40%的债券在一年内到期,集中兑付压力相对较大;省级平台、雅安市和德阳市均超过20%,集中兑付压力不大;其余地市(州)集中兑付压力相对较小。

债务管控方面,2015年以来四川省积极化解政府性债务风险。从历年报告来看:

(1)2015年四川省出台《四川省政府性债务管理办法》,并督促债务高风险地区制定中长期债务风险化解规划;

(2)2017年修订出台《四川省政府性债务风险应急处置预案》;

(3)2018年全面清理核实隐性债务存量,制定分年化解方案,实施动态监测,隐性债务增量得到有效遏制;

(4)2019年提出分类分级妥善化解隐性债务存量,确保全省隐性债务规模只减不增;

(5)2020年积极争取纳入隐性债务化解建制县试点;

(6)2021年抓实隐性债务风险化解,坚决遏制隐性债务增量,妥善处置和化解存量,圆满完成年度化解计划。2020年以来,资阳市安岳县、遂宁市安居区、巴中市通江县、巴中市巴州区被纳入建制县区隐性债务化解试点。2021年,四川合计发行特殊再融资债339亿元,在全国各省(自治区)中排名第七位;

(7)2022年,在四川省第十三届人民代表大会常务委员会上强调,坚决防范和化解债务风险。严格落实政府债务偿还责任,确保到期债务及时足额偿还。强化风险评估和预警结果运用,着力加强风险提示和预警地区的债务风险监测和防范。严格落实隐性债务化解计划,有序稳妥化解隐性债务存量。加强对以政府投资基金、政府和社会资本合作、政府购买服务等名义变相举债行为和通过国有企业变相融资行为的监督,坚决遏制隐性债务增量。持续加强对违法违规举债行为的监督力度,严肃追责问责,并对典型案例进行公开曝光。

2.4 各地市(州)偿债能力

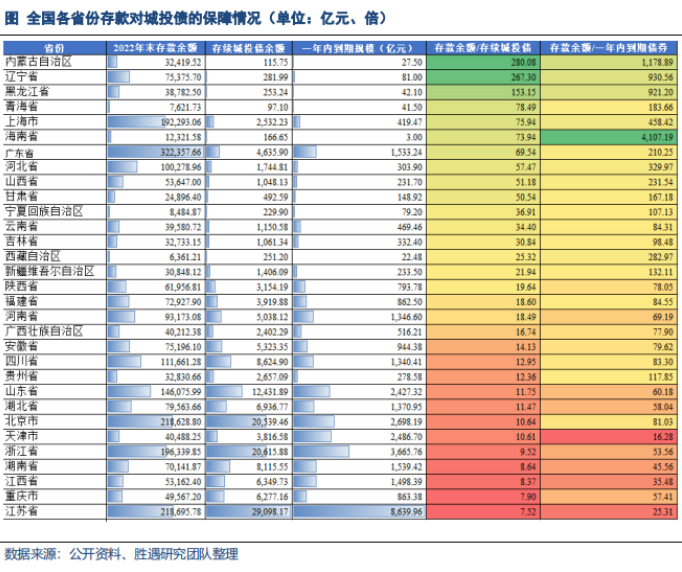

从区域存款余额对城投债券的保障来看,由于发债城投较多,存续债规模较大,存款对存续城投债的保障程度12.95倍,位列中下游。从存款余额对一年内到期城投债的保障来看,四川省一年内到期规模相对较大,保障倍数83.30倍,排在第18位。

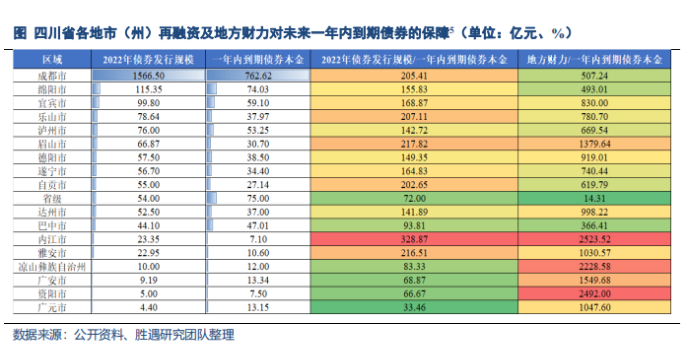

从下辖各地市(州)来看,内江市、眉山市、雅安市、乐山市、成都市和自贡市等6个地级市2022年债券发行量对未来一年内到期债券本金覆盖程度较好,均超过2.0倍,再融资对一年内到期债券的保障程度较好;宜宾市、遂宁市、绵阳市、德阳市、泸州市和达州市等6个地级市都超过1.0倍。需要关注的是巴中市、凉山彝族自治州、广安市、资阳市、省级平台等区域不足1倍,再融资对到期债券的保障能力较弱。

从地方财力对2023年到期的保障来看,南充市、攀枝花市、内江市、资阳市、凉山州、广安市、眉山市、广元市和雅安市等区域都超过1000%,压力相对较小。

三、市场表现

3.1 一级市场

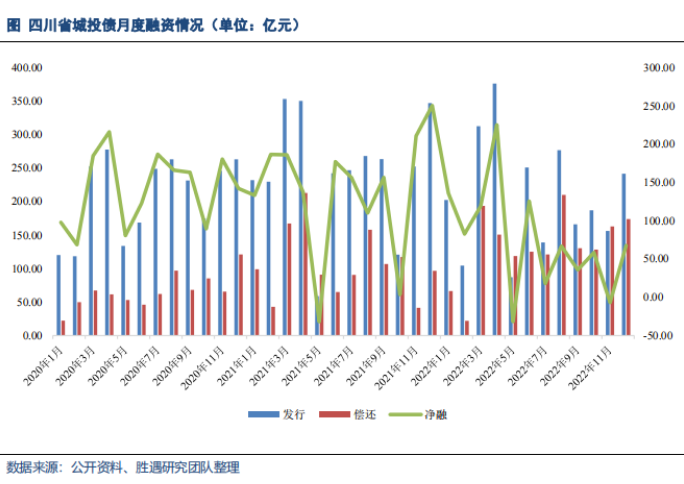

从一级市场来看,2020-2022年,四川省城投债发行量分别为2,498.04亿元、2,964.77亿元和2,500.37亿元,净融分别为1,689.79亿元、1,676.17亿元和896.94亿元,2022年在严监管及土地市场动荡背景下,四川省城投债发行端边际收紧,同时叠加城投债集中到期等因素,城投债净融资规模同比大幅下降。

从月度数据来看,受政策及资金面等多重因素影响,四川省城投债一级发行呈现一定波动。2022年除了1月、4月和10月以外,其余各月净融均呈现一定程度的下行,月度净融在5月和11月降至净流出状态,净流出规模分别为31.64亿元和6.88亿元,主要系发行量同比相对较低同时到期规模较大。此后自11月起净融资情况开始恢复。

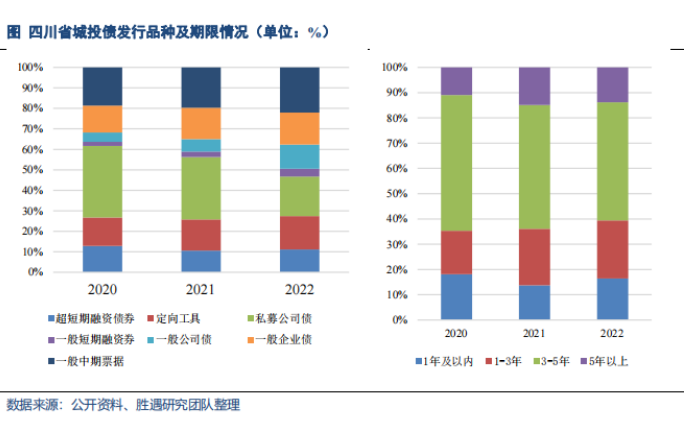

从发行品种来看,近年来,四川城投债发行品种以私募债为主,但私募公司债发行规模占比持续下降,同时定向工具占比提高。

2022年,私募公司债、中期票据、定向工具、超短融及企业债占比分别为19.37%、22.08%、16.18%、11.19%和15.61%,整体看私募债占比较高。近三年来私募公司债占比整体呈现下行趋势(2020-2022年占比分别为34.90%、30.42%和19.37%),定向工具占比有所提高(2020年-2022年占比分别为13.91%、15.24%和16.18%)。

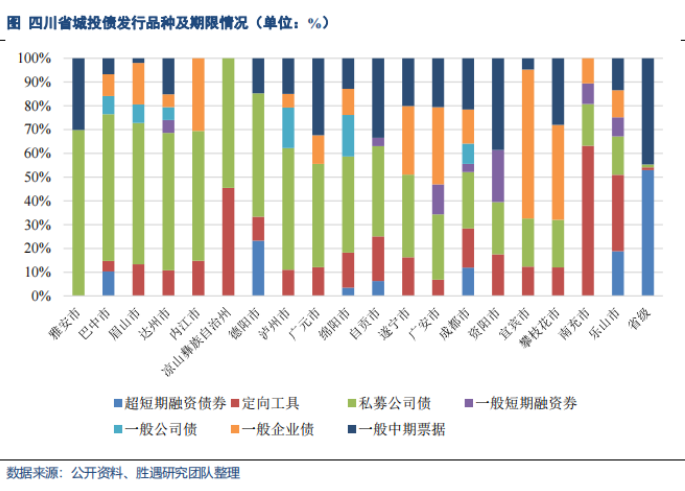

从各区域来看,有8个地市(州)私募公司债占比超过50%,其中雅安市近三年私募公司债占比达69.80%。

从发行期限来看,2022年四川城投债发行呈现中长期化特征,近三年平均发行期限分别为4.11年、4.31年及4.17年;2022年发行期限在1-3年及3-5年债券规模占比分别为22.94%和46.76%。

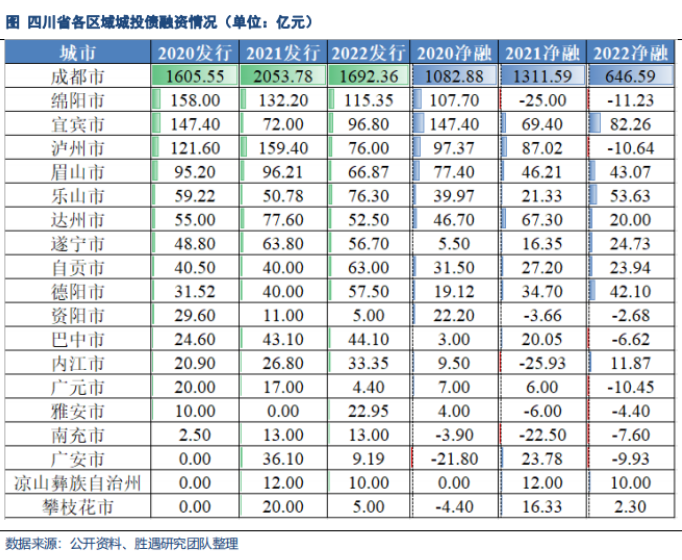

分发行量来看,2020-2022年四川省城投债发行主体主要集中在成都,绵阳、宜宾、泸州和眉山位列第二梯队,其余区域发行量均相对较小。

从净融资情况看,区域净融资分化显著,成都市一城独大,但2022年净融规模显著低于前两年,部分地市(州)城投债净融资进入负区间,城投平台流动性问题凸显,2022年,绵阳市、泸州市、资阳市、巴中市、广元市、雅安市、南充市和广安市为净融出,泸州市、巴中市、广元市和广安市等地2022年净融出规模较2021年显著上升。

净融出规模加大是由多重因素共同导致的,其中泸州市和巴中市广义债务率接近600%,广元市广义债务率超过700%,债务负担偏重;而广安市地方财力偏弱,平台数量较少。

3.2 二级市场

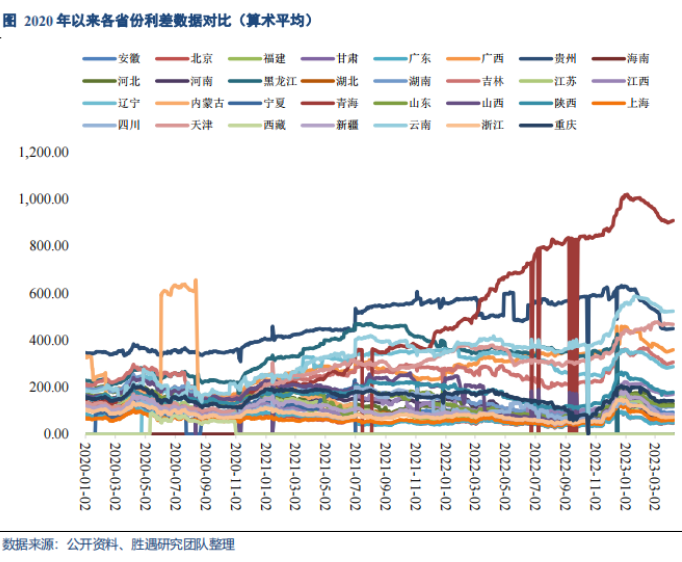

二级市场方面,四川城投在全国各省份中利差处于中等水平,基本走势与其他发达省份一致,2022年以来呈现先收窄后走阔的趋势。2022年上半年受疫情,受机构配置压力大,债市出现资产荒现象等因素影响,四川省利差出现小幅下行;四季度受理财赎回潮等因素影响,利差大幅走阔,2023年以来得到显著修复,利差恢复至赎回潮之前水平,2023年4月17日为82.44BP。

2023年以来四川省城投的高收益[1]成交主要集中在成都市、泸州市和绵阳市等区域,共涉及47个城投主体,行政层级主要分布在区县级及开发区平台。

具体来看,2023年以来高收益成交金额排名前五的城投发债主体分别为成都凯利捷投资发展有限公司(12.56%-16.29%)、巴中市国有资本运营集团有限公司(9.70%-9.93%)、四川纳兴实业集团有限公司(9.92%)、成都金堂发展投资有限公司(9.85%-9.93%)、遂宁广利工业发展有限公司(9.09%)。

四、风险事件

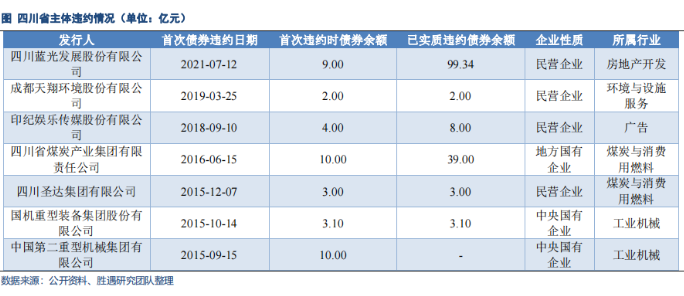

自2015年以来,四川省共7家发债企业违约,违约债券规模累计达到236.90亿元,行业涉及工业机械、煤炭、广告、环境与设施服务和房地产开发,其中房地产行业的四川蓝光发展股份有限公司违约债券规模最大,违约债券数量17只,累计违约规模达到139.50亿元,占比达到约59%。

2018年以来,违约企业多以民企为主,受四川蓝光发展股份有限公司违约影响,2021年四川省违约债券规模大幅增长。

尽管目前区域内尚无城投发生债券违约,但是非标违约事件较多.

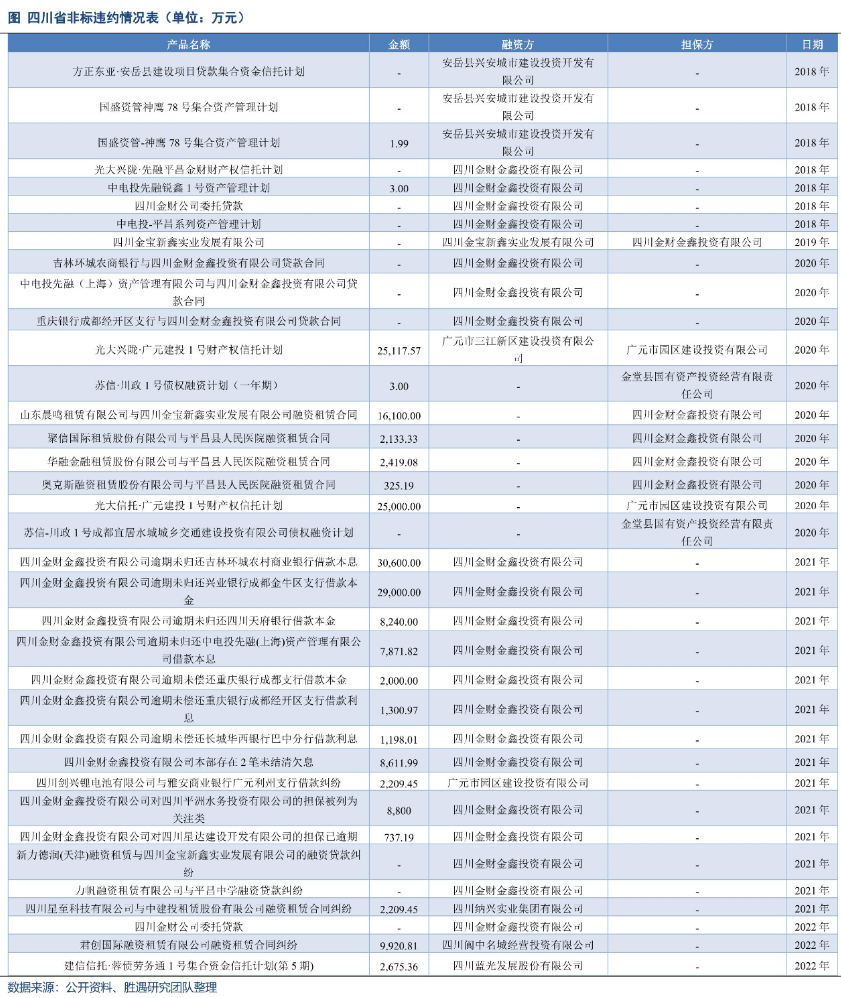

据不完全统计,截至2023年6月末,四川省涉及发债主体非标违约事件36余起,涉及发债主体7家,从行业来看,除四川蓝光发展股份有限公司为房地产开发行业外,其余主体均为城投企业。

从发债主体来看分布来看,成都市、巴中市各涉及两家,资阳市、广元市和泸州市各一家,从1年内到期债券规模来看,虽整体规模不大,但省内较频繁的非标舆情事件使区域再融资情况受到一定影响。

此外,发债主体子公司也存在多起非标逾期事件,如:2019年成都都江堰旅游集团有限责任公司(下称“都旅集团”)发生信托贷款违约,违约贷款规模超10亿元,涉及银行、信托和第三方财富公司等金融机构。

都江堰为成都代管市,此次违约是全国首例省会下属区县违约案例。都旅集团是都江堰兴市集团有限责任公司(以下简称为“兴市集团”,存续债6只,规模38亿元)控股子公司,实控人为都江堰市财政局,此前两家公司均有欠息记录。

目前都江堰市城投平台共3家,分别为都江堰新城建设投资有限责任公司(以下简称为“新城集团”,存续债金额5.40亿元,胜遇评级8-)、都江堰兴堰投资有限公司(以下简称为“兴堰投资”,存续债金额22.10亿元,胜遇评级8)、兴市集团(胜遇评级9+),3家主体自2017年以来频繁发生失信、欠薪和违规问题。

此外,都江堰市在早期文旅项目中投入产出比不佳,叠加万达离场、融创烂尾及腐败泛滥等多重因素,地区融资环境骤冷。

整体来看,都江堰市债务负担重,偿债压力大,虽政府仍在积极纾困,但区域信用风险仍较大,谨防再度决堤风险。

除信托和融资租赁,定融是一类门槛较低的非标融资方式。从已发行定融来看,截至2023年5月末,四川省已发行定融产品累计269只,仅次于山东省;利率中枢在9.14%左右,水平较高。四川省已发行的定融产品中,涉及发债城投共43家。

从所属地级市来看,成都市区县数量最多,达17家,绵阳市6家,内江市5家,遂宁市4家,巴中、泸州、南充各2家,达州、广安、广元、宜宾和资阳各1家。

从分布特征来看,存在定融的多为区县层级,财政实力偏弱,或债务负担偏重,定融成本相较于其他债务融资工具融资整体偏高,资质较好的平台或区域往往会选择其他成本更优的融资渠道,发行定融融资另一方面也反映出相关区域或平台融资不畅,以及债务管控能力较弱等问题,建议对相关区域及平台的投资持谨慎态度。

从商票逾期情况来看,截至2023年6月30日,四川省内商票逾期发债主体共1家,为四川蓝光发展股份有限公司,逾期余额11,723.35万元,累计逾期发生额11,790.45万。

整体看,四川省债券违约情况尚在可控范围,然而区域内非标风险事件时有发生,重点关注成都、巴中、资阳、广元、绵阳、内江和泸州地级市的弱区县平台。近两年四川省非标违约事件虽有所下降,但也在一定程度上削弱了当地的再融资能力,进一步提升融资成本,增加信用风险。

展望未来,非标风险难言遏制,再融资恢复尚需时间,区域债务风险缓解需要更强的支持,预计非标违约仍会上演。

五、总结

经济实力方面,2022年,四川省经济总量在全国各省中排名第6位。遭遇旱情、灾情和疫情等多重冲击,2022年经济增速排名弱于总量排名,位居第17位。成都市经济实力显著强于其他地市(州),也是省内唯一经济总量突破2万亿的城市;绵阳市和宜宾市超过3,000亿元,位列第二梯队,其余地市(州)差异不大,经济总量多数在3,000亿元以内,整体来看东部经济发展略强于西部。

产业发展方面,四川省上市公司资源较为丰富,成都为全省上市公司聚集地,宜宾、泸州以白酒为代表性产业,遂宁为天齐锂业、舍得酒业,绵阳市大型上市公司为新希望,其余地市(州)无大型上市公司,产业基础相对薄弱。

财政表现方面,四川省一般预算收入呈现波动,一般预算收入在全国中排名第7位。一般预算中税收占比近年来波动式下降,收入质量及稳定性一般,财政平衡能力较弱。从下辖区域看,成都市财政实力,明显优于其他区域,南充、自贡和攀枝花一般预算收入同比减少,其余地市(州)均呈现上升趋势。政府性基金收入规模来看,房地产市场持续低迷的大背景下,四川省整体降幅虽不大,但土地依赖度较高,成都市同样占据绝对领先地位,其余地市(州)规模较小。

偿债压力方面,综合狭义负债率及广义债务率等指标来看,重点关注广元市和巴中市,广元市债务滚续压力大,对城投发债较为依赖;巴中市地方政府债务规模较大,债券发行量对未来一年内到期债券本金覆盖程度较弱。泸州市、成都市、绵阳市广义债务率水平很高,需持续关注区域融资情况。此外,成都区县级平台整体的非标融资规模较大,融资成本较高;巴中市、资阳市、广元市和泸州市发债城投主体非标违约现象较为严重。

择券方面,建议从财政实力较强,债务压力较轻、负面舆情较少的地市(州)入手,从安全性考虑,建议优选宜宾市、德阳市市级平台以及经济财政实力遥遥领先的省会成都市市级平台;而广元市、巴中市等财力偏弱且债务负担较重的区域,财政实力下滑显著的南充市,经济质量较弱的绵阳市以及非标风险较高的成都、巴中、资阳、广元和泸州等地的弱区县平台,建议持谨慎态度。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我