新闻论坛

knowledge

自2023年年初以来,云南省城投因评级遭批量下调,债务偿还能力连遭外界质疑,加之云南省投资控股集团有限公司(下称“云投集团”)、云南省建设投资控股集团有限公司(下称“云南建投”)等公司高管被查等负面事件,使得云南省,尤其是昆明市城投受到市场广泛关注,价格面承压,城投融资难度也日益加大。而5月的“《昆明城投专家会议纪要》事件”在网络上传播,更是将云南多家城投推向了风口浪尖,其资金情况和偿债能力遭受质疑。同时近一年,云南省及昆明市逐渐将重心转移到防范风险与化解债务方面,1月30日,云南省2023财政预算报告中提到,确保到期政府债务本息及时足额偿还,坚决查处违法违规融资举债行为。加强国资国企运行风险分析研判,支持国有企业防风化债。楚雄州、大理州、文山市,及云南建投、云南康旅等企业也先后跟上,围绕化债开展工作。

从新债发行细节入手,7月21日,昆明经济技术开发区投资开发(集团)有限公司(下称“昆明经开”)发布2023年度第一期中期票据发行情况公告,“23昆明经开MTN001”实际发行总额5亿元,发行利率7.2%,期限3年;而22年公司发行中票票息仅6.5%,一年间票息上浮70bps。7月24日,昆明市安居集团有限公司(原昆明公共租赁住房开发,下称“昆明安居”)公告,新发中票“23昆明安居MTN001”实际发行金额4.35亿元,发行利率7.8%,期限370天;票息较年初公司债上浮30bps,较去年中票上行130bps,且发行期限也明显缩水。票息的上浮、期限及规模的相对缩水在一定程度上暴露出昆明市债券融资当前的窘境。本篇以2023年云南省城投新发债的票息、规模及事件梳理等方面作为切入点,统计并分析近半年云南省及昆明市城投债一级发行情况变化。

*此文“城投”为截至6月30日DM城投口径

一、云南省境内城投债

整体情况:云南省今年上半年发行规模较去年下半年有所下滑,存续规模减少,净融资始终处于负值

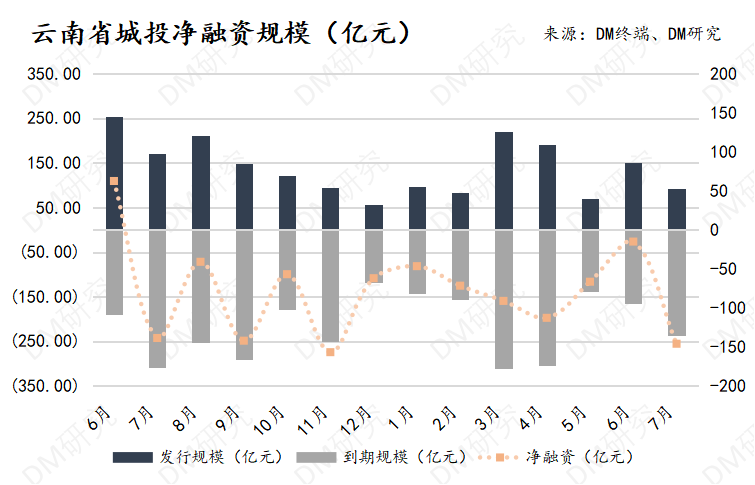

2022年6月起,截至2023年7月31日,云南省城投主体共发行210笔境内债,总发行规模1962.81亿元,共涉及21家发债主体。其中,2022年6月及2023年3月为发行高峰,发行金额分别为253.6亿元及183.8亿元;2022年12月为发行低谷,发行金额仅为56.9亿元。对比来看,2022年6月至12月发行115笔,2023年至今发行95笔,总规模分别为1,058.07亿元及904.74亿元,今年发行规模有所下滑。

结合近一年来云南省城投主体境内到期情况,仅2022年6月净融资为正,达96.85亿元,其余单月净融资均为负值;其中2022年11月为净融资低谷,当月到期规模超出发行规模161.77亿元,其次为2022年9月,单月发行规模149.6亿元,到期239.3亿元,净融资-89.7亿元。2022年6月1日至2023年7月31日,云南省城投净融资共减少488.6亿元。

此外,云南城投现阶段多笔新发债用途用于偿还旧债,而非新增融资;8月7日,据消息,云南能投拟发行一笔7000万美元,3年期离岸票据,初始指导价位于6.3%区域,同时,在完成本次发行后,云南能投计划于月内再发行一笔离岸票据。该两笔美元债拟用于偿还将于本月到期的另两笔离岸债,分别为YUNAEN 4.5 PERP及YUNAEN 3.5 08/20/23,规模合计3亿美元,而缺口将用内部资金填补。

另以云南省康旅控股集团有限公司(下称“云南康旅”)为例,2022年9月15日,云南康旅计划提前偿付全部存量债券,截至15日,云南康旅存续规模合计57.82亿元,其中40亿到期日在2022年下半年,17.83亿元将于2023年到期,另有24.86亿元ABS余额,将于2025年1月到期。21日,云南康旅多只旗下债券提前兑付议案获通过;30日,云投集团将云南康旅44.92%股权无偿划转至云南省国资委;10月16日前后,云南康旅所有计划提前兑付债券均已兑付。从此次提前兑付风波中,云南省国资委下场支持云南康旅,通过市场化方式对集团增加流动性支持,以便其可以提前清偿高成本债务。

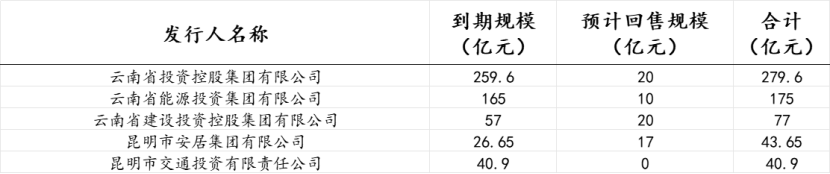

截至年底,云投集团及云南省能源投资集团(下称“云南能投”)分别有259.6亿元及165亿元境内债即将到期,加上预计回售规模后,分别为279.6亿元及175亿元,以下为云南省城投到期压力前五的发行主体。

云投集团、云南能投及云南建投都面临着较2022年云南康旅规模更大的债务压力,而现阶段净融资情况不佳,到期债务置换空间较小;虽云南省化债措施已经在落实,但后续效果如何仍需观察。

云南省城投发行票息整体偏高

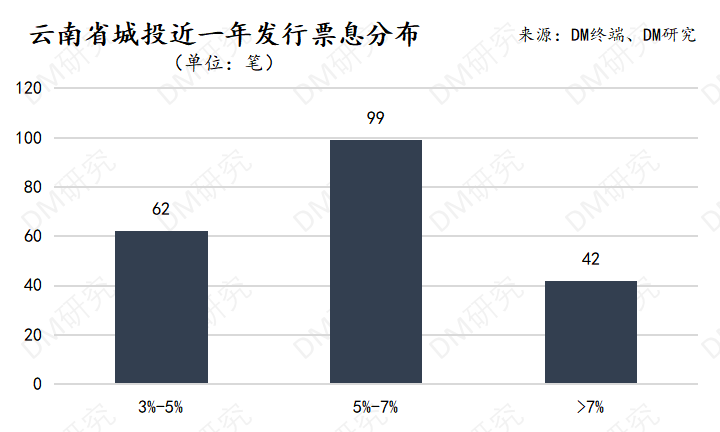

近一年来,云南省城投所发行债券票息均大于3%,其中99笔发行票息在5%至7%之间,42笔发行票息大于7%。在发行的210笔债券中,除去20笔暂无利率区间信息外,剩余190笔债券中,有159笔中标利率触顶,占比达83.68%。

发债主体以强地级市及省级主体为主,省级城投为主力,各级城投净融资均有所下降

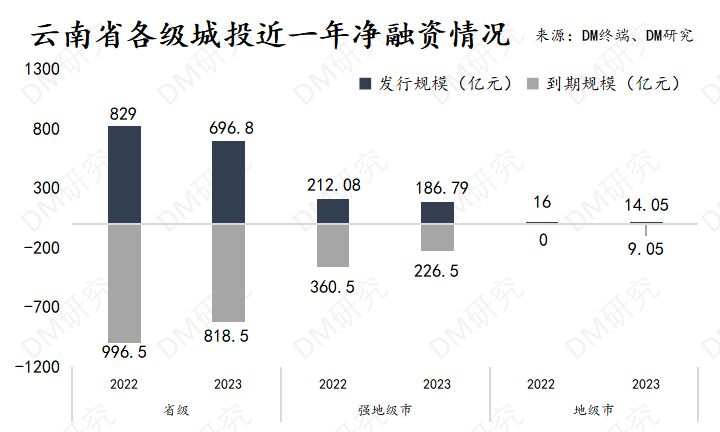

在涉及的21家发债主体中,以强地级市级及省级主体为主,分别为10家及6家,在发行量上,省级主体发行量远超强地级市级,省级城投分别在2022年及2023年发行77笔及63笔,规模分别为829亿及696.8亿。省级主体中,云投集团、云南建投及云南能投发行较多,近一年分别发行55笔、38笔及35笔,三家合计发行规模共占全省发行的73.14%。

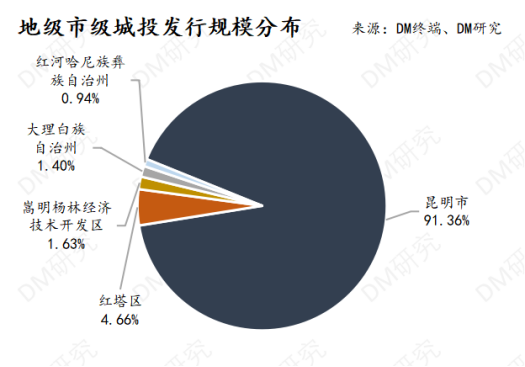

地级市级城投分别在2022年及2023年发行37笔及30笔,规模分别为228.08亿元及200.84亿元。地级市级发行主体多集中于昆明市,近一年,昆明市共9家地级市级城投主体发行境内债,共发行59笔,合计规模391.87亿元,占地级市级城投发行规模的91.36%;其中,昆明市交通投资有限责任公司(下称“昆明交投”)、昆明安居近一年别发行13笔及8笔,总发行规模超过50亿元,昆明产业开发投资有限责任公司(下称“昆明产投”)发行规模49亿元。

结合近一年云南省城投境内到期情况,省级城投共发行1525.8亿元,到期规模1815亿元,净融资-289.2亿元;强地级市级及地级市级城投共发行428.92亿元,到期规模587亿元,净融资-188.13亿元;其余级别共发行8.09亿元,到期规模26.36亿元,净融资-18.27亿元。

发债类型逐步倾向短期限、低规模靠拢

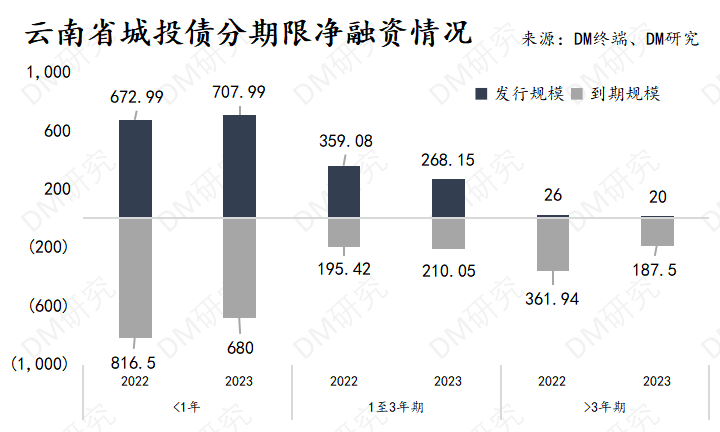

在发行期限方面,近一年云南省城投发行以超短期融资券(期限≤270日)为主,达110笔,其次1至3年期债券,为64笔。近半年,1至3年期发行量有所减少,较2022年下半年减少22.22%;超短期融资券发行量有所增加,较2022年下半年增加7.55%。发行主体中,云投集团共发行47笔债券,其中39笔为超短期融资券,占比达82.98%。

近一年来,短融及超短融发行规模与到期规模基本持平,分别为1380.98亿元及1496.5亿元;1至3年期债券共发行627.23亿元,较到期规模405.47亿元高出221.76亿元;但3年期以上债券,近一年到期549.44亿元,仅发行46亿元,规模减少503.44亿元。发行比例逐渐向3年期以下倾斜。

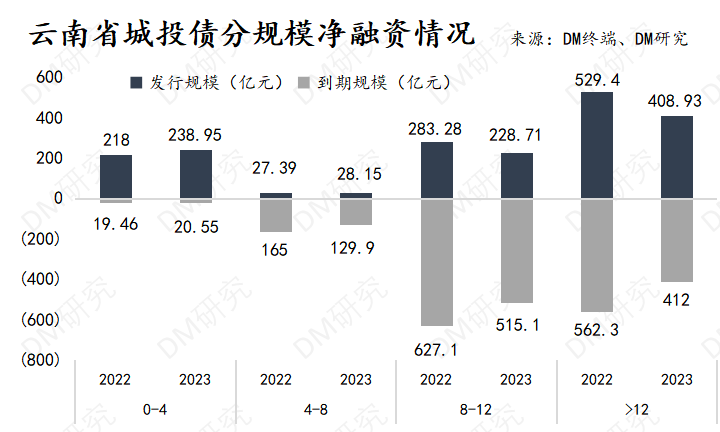

从单券发行规模来看,以8亿至12亿居多,近一年来云南省城投共发行84笔,其中2022年下半年发行46笔,2023年初发行38笔。超短期融资券中,共58笔债券发行规模在8至12亿元,占所有超短融的52.73%;而在1至3年期中,4至8亿元与8至12亿元发行量持平,均为20笔。

近一年,云南省城投发行4亿元以下规模债券共计456.95亿元,到期规模40.01亿元,4至8亿元共发行55.54亿元,到期规模294.9亿元;8至12亿元共发行511.99亿元,到期规模1142.2亿元,12亿元以上共发行938.33亿元,到期规模974.3亿元。

总体来看,市场行情不佳加之政策方面对于缓解债务压力及偿债风险的要求,云南省城投近一年发行规模小于到期规模,净融资为-488.6亿元;省级及地级市级城投净融资均为负值,各级城投均在减少存续债券规模;发行期限逐渐由中长期转为短期及3年期以下债券,单券平均规模也有所下降,单券发行8亿元及以上规模整体下降,4至8亿元债券逐渐转变为4亿元以下债券。整体期限的缩短及平均发行规模的下降,以及整体票息的升高,也印证了当前云南省债券融资难度的上升。

其他方面:发行场所与主体评级分布

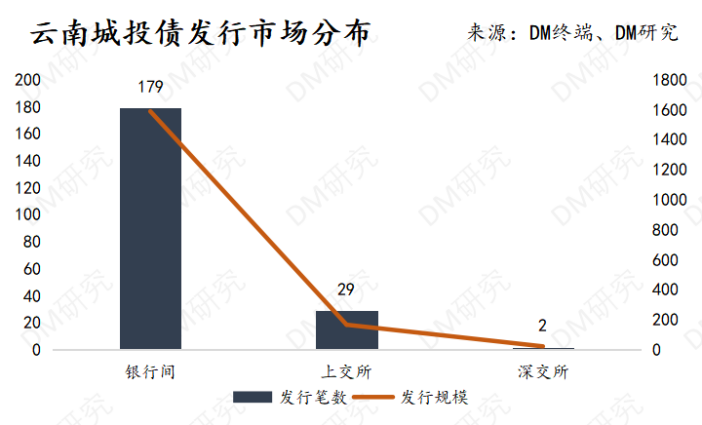

在云南省城投近一年发行的210笔债券中,其中179笔债券在银行间市场发行,总规模1,589.44亿元;29笔在上交所发行,总规模167.06亿元,仅2笔在深交所发行;总规模23亿元。

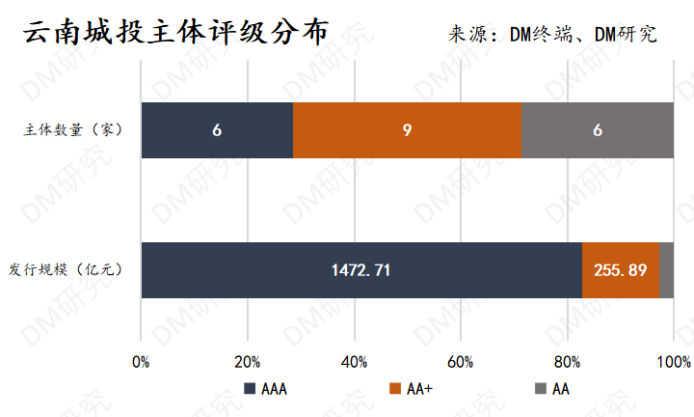

发行主体评级方面,21家发债城投主体中,6家主体评级为AAA级,9家主体为AA+级,6家主体为AA级;其中以AAA级城投主体发债规模最多,共计1,262.6亿元,其次为AA+级主体,共发行239.1亿元,AA级主体仅发行50.9亿元。

二、昆明市债券发行情况

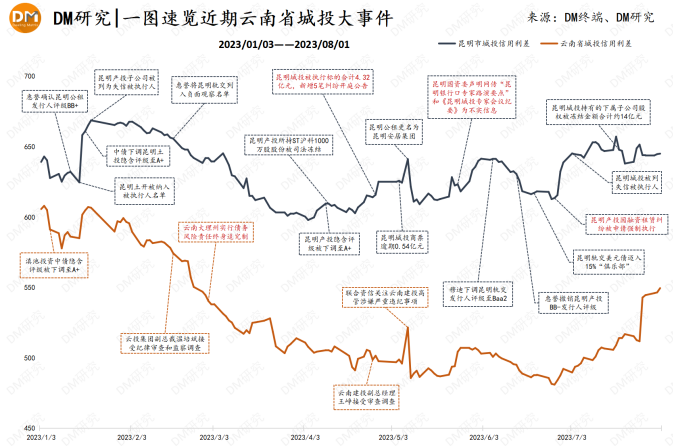

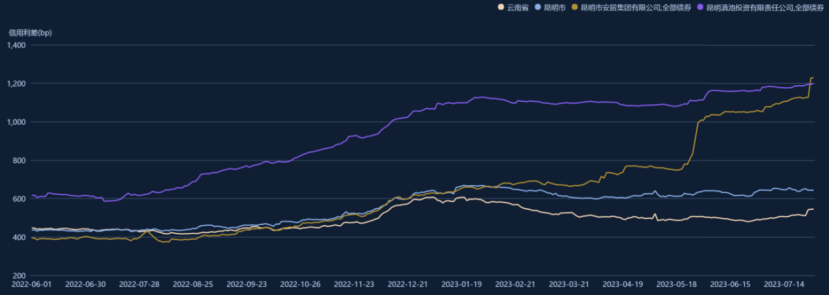

在云南省各地级市中,昆明市利差与省整体利差差距较大,自2022年7月中旬,昆明市城投利差开始走扩,2023年1月中旬,利差差距已拉大至50bp,而在2023年4月及5月利差差距数次超过100bp。

昆明安居、昆明滇池投资有限责任公司(下称“滇池投资”)等位于昆明的城投公司自去年起舆情消息不断;昆明安居,2023年1月惠誉曾给出BB+长期本外币发行人评级,展望负面,后出于商业原因撤销评级,公司利差也从此时开始走扩;5月,中债下调其隐含评级由AA-至A+,利差几日内上行超200bp,此后持续走扩至1200bp以上。而滇池投资利差更是高居不下,2022年6月便超省整体利差200bp以上,此后商票逾期不断,评级连遭下调,5月中旬兑付资金来源遭质疑,后公司澄清。

以昆明安居为例,2023年与2022年第二期SCP,在发行规模与期限接近的情况下,23年第二期超短融票息7.5%,较22年超短融高2.5%,融资成本提升约50%;而该主体于7月24日发行的“23昆明安居MTN001”票息更是到了7.8%。

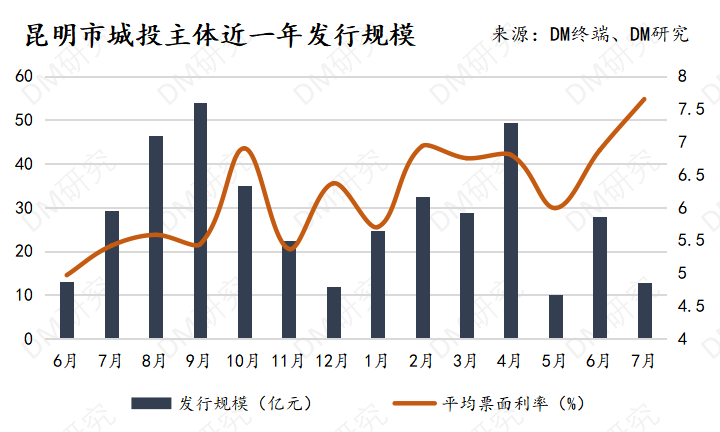

2022年6月,昆明市地级市级城投平均发行票息为5%,2023年7月,平均发行票息已为7.65%,不仅昆明安居,昆明市整体都面临着融资成本的提升,随之而来的亦是整体融资环境严峻,债券发行量下滑,并于2023年5月到达低谷,月发行总额仅为10亿元。

三、云南省境外债券发行情况

2022年6月至2023年7月云南共发行3笔境外债,均为昆明区域城投发行,发行主体分别为昆明产投、昆明轨交及昆明交投,均为美元债,规模合计5.83亿美元,发行票面利率均超7%。其中,昆明轨交KMRLGP 8.5 2025-12-07及昆明交投KMCMIN 7 2023-06-22均为直接发行,昆明产投KNMIDI 9.8 2025-02-24为担保发行,担保人为发行人昆明产投;KMCMIN 7 2023-06-22已于到期日兑付本息1.1亿美元。

3家主体均不是首次发行美元债,昆明产投曾于2020年9月发行过一笔1.5亿元,3年期美元债,票息5.5%,将于2023年10月9日到期;昆明轨交曾于2019年12月发行过两笔美元债,其中一笔期限3年,规模3亿,票息仅为3.5%,票息较2022年12月发行相似美元债低500BP;昆明交投曾于2019年6月发行一笔3年期3亿美元债,票息6.2%,较2022年6月发行的美元债低60BP。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我