新闻论坛

knowledge

又一赛道:城投美元债

摘 要

在一揽子化债行情下,城投境内债收益率一路下行,等级利差及期限利差均极致压缩,至此市场会开始思考其性价比的问题。相应的,又一赛道聚焦:城投美元债,在美债利率较高的情形下确实吸引力较强,怎么看待?

城投美元债存量?

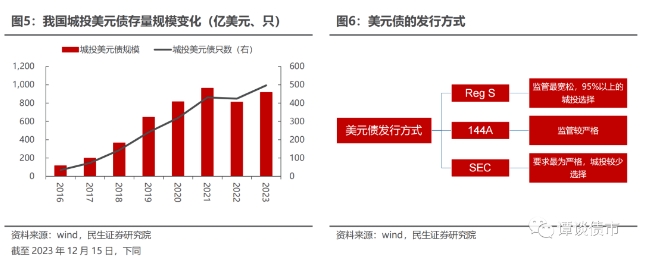

城投美元债的规模扩张主要始于2016年,当时存量仅为114.8亿美元,随后逐步增长,2019年开始的增速明显增大,目前已经突破了916亿美元。

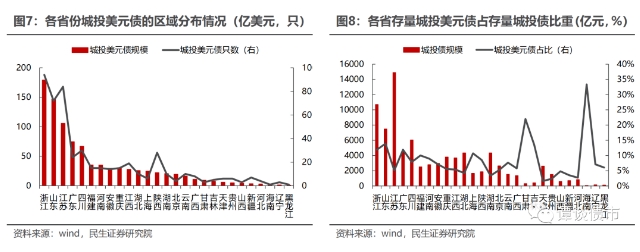

从区域分布来看,截至2023年12月15日,共有23个省份有存量美元债,其中浙江省的存量规模最大且数量最多,为179.3亿美元、94只,山东次之。

城投美元债的发行变化:

(1)2023年城投美元债发行创新低,但三季度略有回升,净融资除8月之外均为负。

原因在于:① 美联储持续加息推高发行成本;② 信用风险事件频发导致市场情绪消极,城投美元债发行持续缩量;③ 我国央行降息使中美国债收益率利差倒挂程度加深。④ 此外监管部门对于城投企业境、内外融资环境仍然偏紧。

(2)区县级城投美元债发行占比创新高,中低评级城投美元债触顶回落。2023年区县级占比持续上升,达到29.03%。中低评级的城投美元债占比在2022年达到最高点15.62%,随着2022年下半年政策收紧,截至2023年12月15日中低等级占比骤降至2.85%。

城投美元债的发行架构变化:

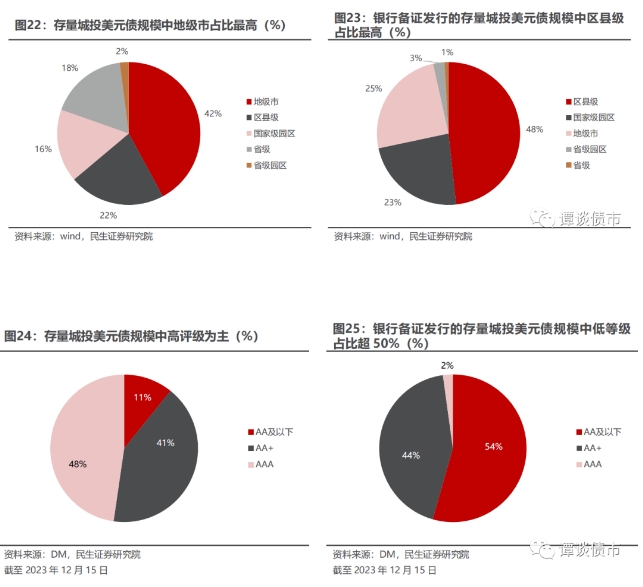

区县级、低评级平台更偏向于备用信用证发债模式。相对于存量城投美元债中区县级的占比,仅22%,备用信用证发债模式中区县级达到了48%,显著提高。备用信用证发债模式中AA等级及以下占比高达54%,相比于存量城投美元债中11%的比例大幅提升。

银行备证发行模式主要集中于江浙地区。共有18个省份有银行备证发行的存量城投美元债,其中江苏、浙江两地的银行备证发行规模占比几乎接近50%。

城投美元债未来怎么看?

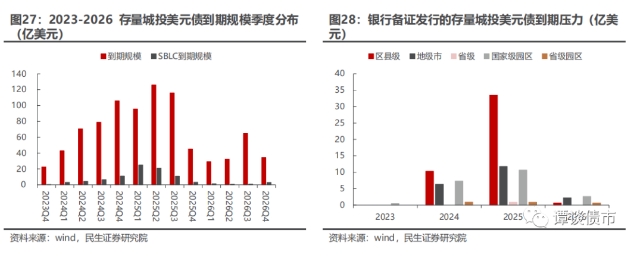

从到期压力来看,2024、2025年城投美元债到期相对集中,有银行备证发行的城投美元债主要压力集中于2025年,且以区县级为主。

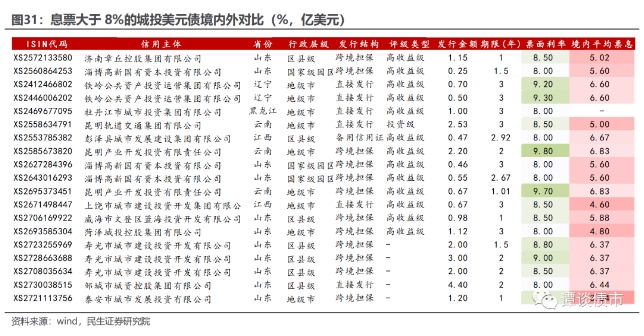

另外,筛选息票大于8%的城投美元债,和同一主体的境内债票面利率对比,可以看出,同一主体境内外债券收益率存在明显的价差,或存在套利空间。

全国化债行情下,城投收益率大幅下行,相应的,城投美元债的收益率仍相对较高,这一赛道值得我们把握,即城投美元债的性价比明显较高。且在化债政策落实以及监管政策趋严的背景下,美元债也有供需失衡的逻辑,其中提前布局是我们需要考虑的。

风险提示:城投口径偏差;美国通胀水平的不确定性,中美货币政策的不确定性。

报 告 目 录

正 文

在一揽子化债行情下,城投境内债收益率一路下行,等级利差及期限利差均极致压缩,至此市场会开始思考其性价比的问题。相应的,又一赛道聚焦:城投美元债,在美债利率较高的情形下确实吸引力较强,怎么看待?本文聚焦以下几点。

(1)存量城投美元债有多少?

(2)这几年城投美元债的发行如何变化?

(3)城投美元债未来怎么看?

一、存量城投美元债有多少?

首先,我们来梳理下存量城投美元债的情况:

我国第一只城投美元债发行于2011年,但从存量情况来看,城投美元债的规模扩张主要始于2016年,当时存量仅为114.8亿美元,随后逐步增长,2019年开始的增速明显增大,经过连续四年多的高速增长后,我国城投美元债的规模目前已经突破了916亿美元。

美元债的发行方式主要有3种,Reg S是大多数城投的选择,虽然该规则发行的债券不能面向美国境内的投资者,但发行审批条件较为宽松,流程也最便捷,在分布广泛程度上高于144A和SEC两种方式。

从中资美元债在国际债券中的分类来看,中资美元债可以分为国企业在美国境内发行的美元债券(144A)和中国企业在美国境外发行的美元债券(Reg S),前者属于外国债券的一种,后者属于欧洲债券的一种。按照信息披露的严格程度划分,SEC注册>144A>Reg S,票息率SEC注册<144A<reg s<="" span="">。

从区域分布情况来看,截至2023年12月15日,共有23个省份有存量美元债,其中浙江省的存量规模最大且数量最多,为179.3亿美元、94只,山东次之。黑龙江省的数量最少,仅有1只,规模为1亿美元。

从存量城投美元债占存量城投债比重来看,整体占比均不高,其中海南、甘肃因其自身城投债规模较低,使得存量城投美元债占比较高,分别占比33%、22%,其余省份均在13%以下,天津、贵州、河北不足3%。

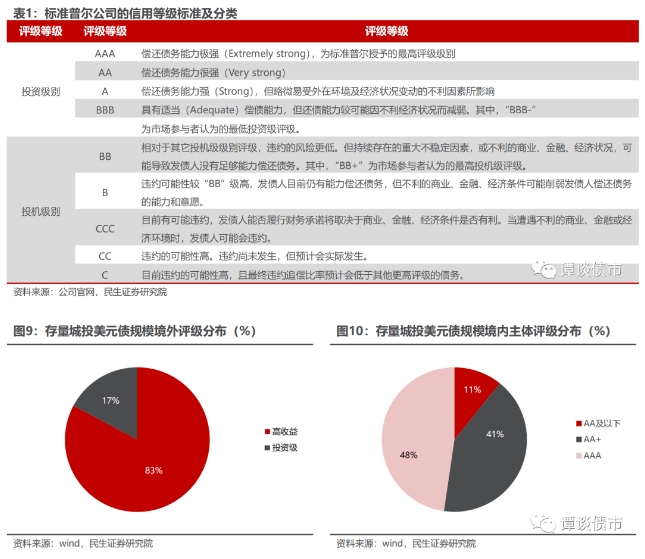

评级方面,根据标准普尔,信用评级至少为“BBB-”的债券被归类为投资级债券,而低于“BBB-”的债券则被视为高收益债券,其中大部分城投美元债无国际评级,其相关主体的境内评级以AA+以上为主。

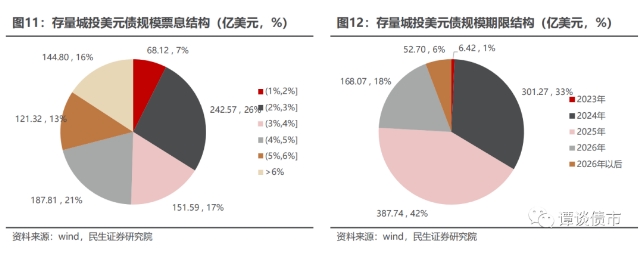

从期限结构来看,截至2023年12月15日,存量的城投美元债中,各年到期规模分布相对均匀,2024年和2025年到期规模占总规模的75%,占比相对较大,由于城投美元债发行主要集中在中高资质主体当中,故而到期压力以及票息资产供给也主要在此。

从票息结构来看,城投美元债的票息分布较为分散,1%-2%之间的票息存量规模最少,仅占总规模的7%;接近一半的城投美元债规模票息位于2%-4%之间,29%的城投美元债票息较高,超过了5%,票息最高的省份主要是辽宁、天津、黑龙江。

二、城投美元债发行有何变化?

1、2023年以来城投美元债发行有哪些变化?

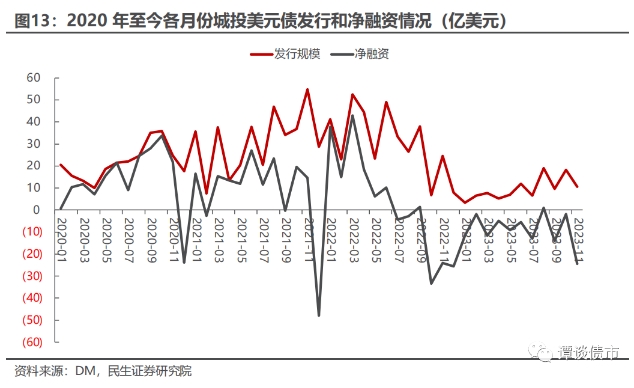

2023年城投美元债发行创新低,三季度略有回升,但净融资除8月之外整体均为负。原因或在于:

(1)美联储持续加息推高发行成本;

(2)信用风险事件频发导致市场情绪消极,城投美元债发行持续缩量;

(3)我国央行降息使中美国债收益率利差倒挂程度加深。

(4)此外监管部门对于城投企业境、内外融资环境仍然偏紧。

2023年下半年以来,城投美元债发行尽管有所抬升,但净融资仍然为负,缩量的趋势还是在。

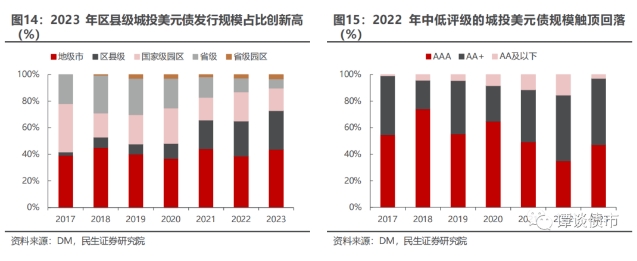

区县级城投美元债发行占比创新高,中低评级城投美元债触顶回落。

2017年很少有区县级平台发行城投美元债,而2022年区县级城投美元债占比已超25%,2023年区县级占比持续上升,达到29.03%。中低评级的城投美元债占比自2017年开始持续上升,在2022年达到最高点15.62%,随着2022年下半年政策收紧,截至2023年12月15日中低等级占比骤降至2.85%。

进一步聚焦城投美元债不同的发行架构。

2、城投美元债有哪些发行架构?

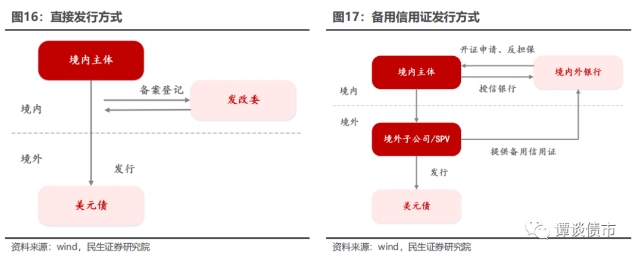

中资美元债的主要发行架构包括直接发行、母公司跨境担保、备用信用证(SBLC)、维好协议四类,其中后三类又合称为“间接发行”架构。

(1)直接发行:

直接发行(Direct Issuance)主要指境内公司直接在境外发债的方式,发行方式最为简单,无须设立境外子公司,但需缴纳10%的预提税。

(2)备用信用证:

备用信用证架构是以境外子公司为发行人,境内或者境外银行提供备用信用证,以银行信用为债券发行提供担保的发行方式。对债券持有人来说,备用信用证是备用于发行人发生违约时取得补偿的一种方式,具有担保的性质;对发行人来说,备用信用证可起到促进发行、降低融资成本的作用。提供备用信用证的银行通常是境内主体的授信行,银行通常要求发行人提供可接受的反担保措施,并按备用信用证金额的一定比例收取开证费用。

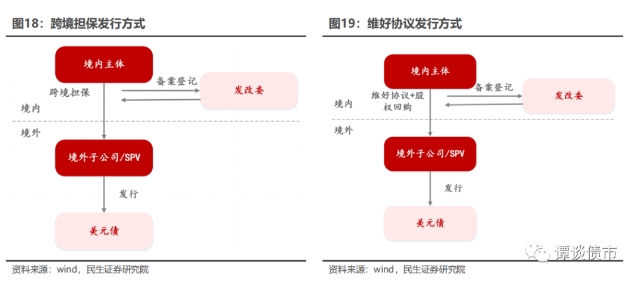

(3)跨境担保:

境内母公司担保主要指境内母公司向其在境外有业务的子公司或SPV(特殊目的机构或公司,一般都由母公司控股100%),提供直接跨境担保。

(4)维好协议:

维好协议(Keepwell)主要指境内母公司向其在境外有业务的子公司或SPV提供维好协议,母公司承诺在未来境外子公司或SPV出现现金流困难时提供支持,但在法律层面不具备强担保责任。另外由于母公司不是偿债主体,因此一般会增加股权回购协议承诺(EIPU)或流动性支持承诺来增强效力。

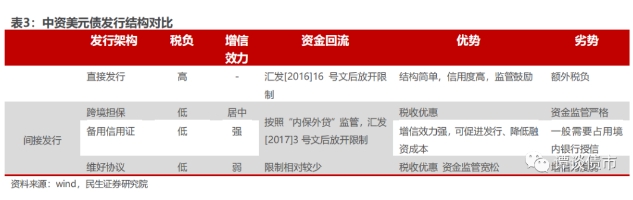

四种发行架构的主要区别有:

(1)税负方面,直接发行的税负较高,间接发行的税负相对低;

(2)优势方面,直接发行的美元债信用度较高,发行利率较低,资金回流监管较少;跨境担保和维好协议具有税收优惠,且维好协议不需要境内监管审批,只需要登记备案,避免了跨境担保限额;而备用信用证的增信效力强,可降低融资成本。

另外,备用信用证的增信效力最强。2020年天物集团出现债务偿付困难后,其备用信用证美元债由开证银行工商银行代偿,增强了投资者对于备用信用证架构的信心。

那么,对应不同的发行架构,城投美元债的发行变化如何?

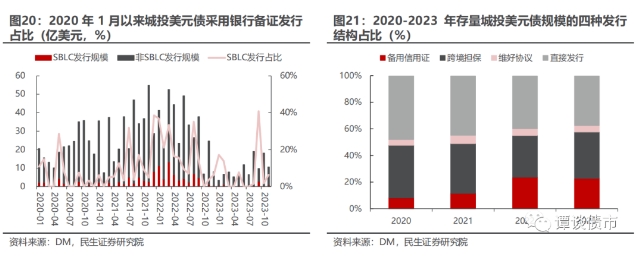

首先,采用备用信用证模式发债的城投美元债大幅增加。2020年以来,随着信用风险事件增多、政策收紧以及美元债市场波动,备用信用证发债模式开始迅速扩容。银行备证发行规模占比在2021年下半年和2022年上半年大幅提升,个别月份发行占比接近一半,例如2021年12月、2022年1月和2022年3月。

聚焦于备用信用证发行架构,我们可以发现:

区县级、低评级平台更偏向于备用信用证发债模式。相对于存量城投美元债中区县级的占比,仅22%,备用信用证发债模式中区县级达到了48%,显著提高。备用信用证发债模式中AA等级及以下占比高达54%,相比于存量城投美元债中11%的比例大幅提升。

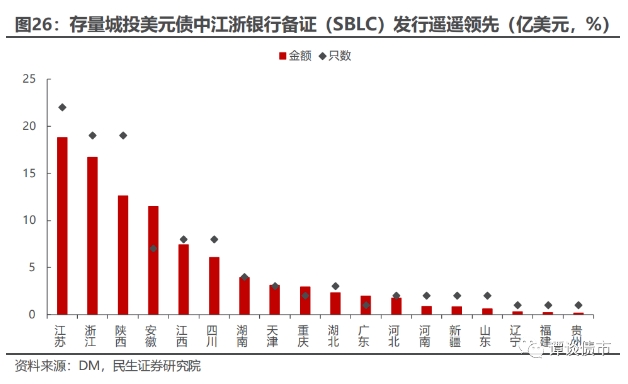

另外,银行备证发行模式主要集中于江浙地区。共有18个省份有银行备证发行的存量城投美元债,其中江苏、浙江两地的银行备证发行规模占比几乎接近50%,且数量也是最多,此外,陕西、安徽的银行备证发行规模也不低,其余省份则相对较少。

而城投美元债SBLC的提供方银行具有鲜明的地域特征,即绝大多数为和发行人同属一个省份的银行分行提供,因此,城投美元债银行备证发行规模,或与区域经济实力、金融资源的丰富程度有关。

三、城投美元债未来怎么看?

首先从到期压力来看:

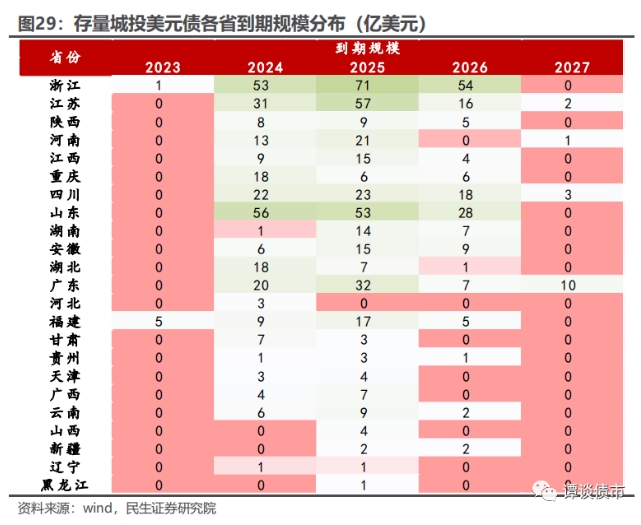

2024、2025年城投美元债到期相对集中,有银行备证发行的城投美元债主要压力集中于2025年,且以区县级为主,其中滚续发行带来的波动和影响值得关注,毕竟其中还需考虑汇率和利差问题。

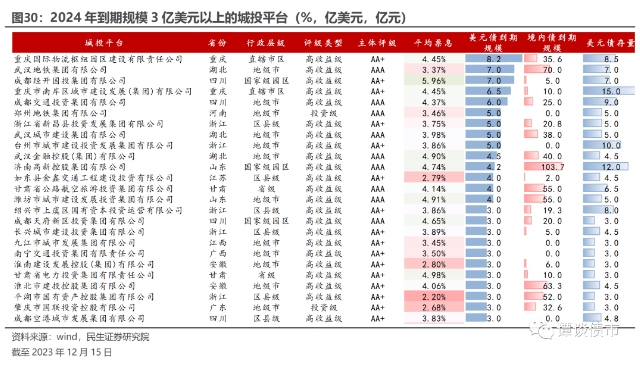

具体来看,浙江、江苏、陕西、河南等省份2024年未来到期规模不低,对应到城投平台来说,重庆物流、武汉地铁、成都经开国投、重庆南岸城建、成都交投等平台2024年到期规模相对较高,须重点关注。

另外,筛选息票大于8%的城投美元债,和同一主体的境内债票面利率对比,可以看出,同一主体境内外债券收益率存在明显的价差,或存在套利空间。

综上,进一步思考:

全国化债行情下,城投收益率大幅下行,相应的,城投美元债的收益率仍相对较高,这一赛道值得我们把握,即城投美元债的性价比明显较高。且在化债政策落实以及监管政策趋严的背景下,美元债也有供需失衡的逻辑,其中提前布局是我们需要考虑的。

风险提示

1、城投口径偏差。本文所采用的城投口径系非传统产业类的广义城投口径,较传统意义上的城投,口径更为广泛。

2、美国通胀水平的不确定性,中美货币政策的不确定性。

来源:民生证券、谭谈债市

向钱看188设有相关群聊,信托、城投债券、定融违约相关,如有兴趣,微信扫描上方二维码,备注关键词,通过后邀您进群!

【定融违约群】…………【信托维权群】…………【城投债交流群】

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我