新闻论坛

knowledge

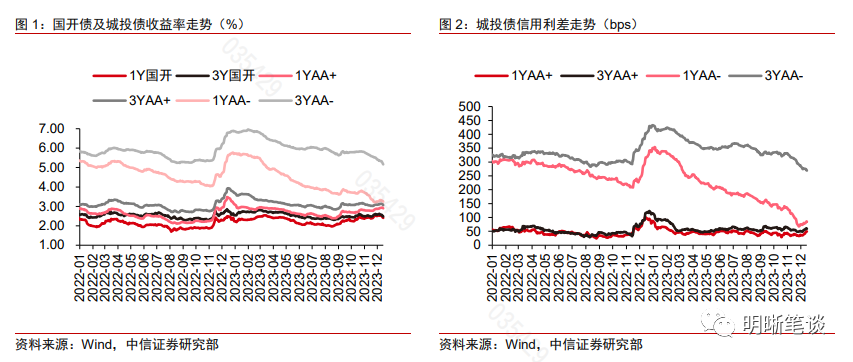

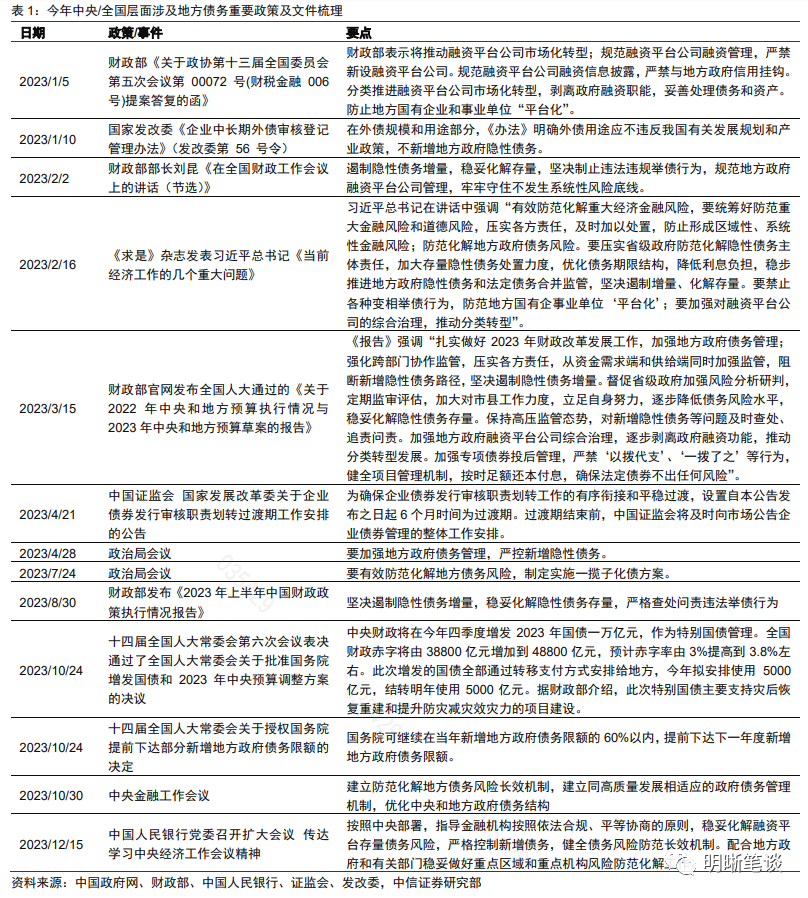

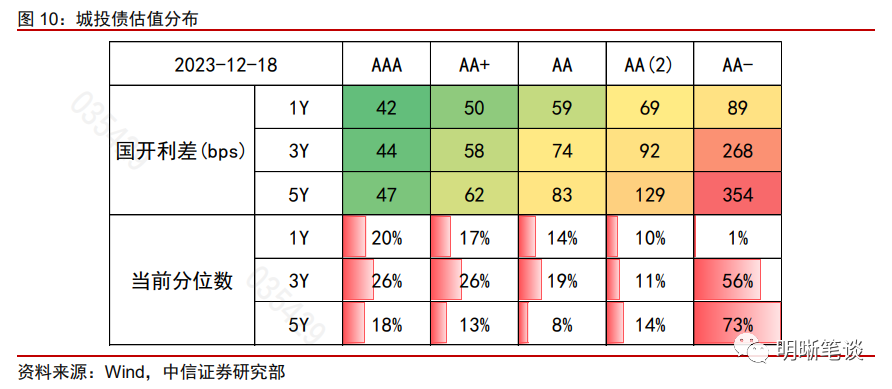

2023年城投债收益率曲线呈现出“聚拢”的态势,等级利差明显收窄。在2022年末的赎回潮冲击过后,2023年初,各等级、期限城投债收益率均处于各自的相对高点,1YAA+ /3YAA+/1YAA-/3YAA-城投债收益率分别为3.05%/3.64%/5.72%/6.85%,对应的信用利差分别为87/110/349/431bps。2023年一季度,城投债信用利差从高点有所回落,主要体现去年底利差冲击后的自然修复,与此同时,地方化债预期在年初隐约浮现,2023年1月7日,银保监会主席郭树清在接受新华社采访中提及“有序开展地方政府债务置换”,地方层面,贵州、青海等省份在一季度也先后提及“化债试点”。7月,化债提速。首先是央行换届,随后是7月24日政治局会议定调“一揽子化债”,“财政+金融”的综合化债框架逐渐浮出水面,低等级城投债收益率开始加速下行。高等级城投债走势则更受基准利率的影响,三季度以来,收益率曲线形态平坦化,导致中短期高等级城投债收益率反而有所上行。截至2023年12月15日,1YAA+/3YAA+/1YAA-/3YAA-城投债收益率分别为2.90%/3.06%/3.25% /5.17%,对应的信用利差分别为49/59/84/269bps。

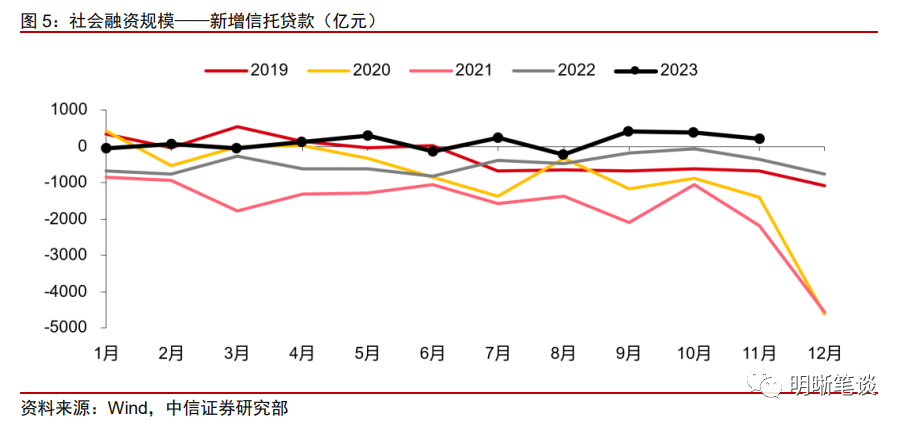

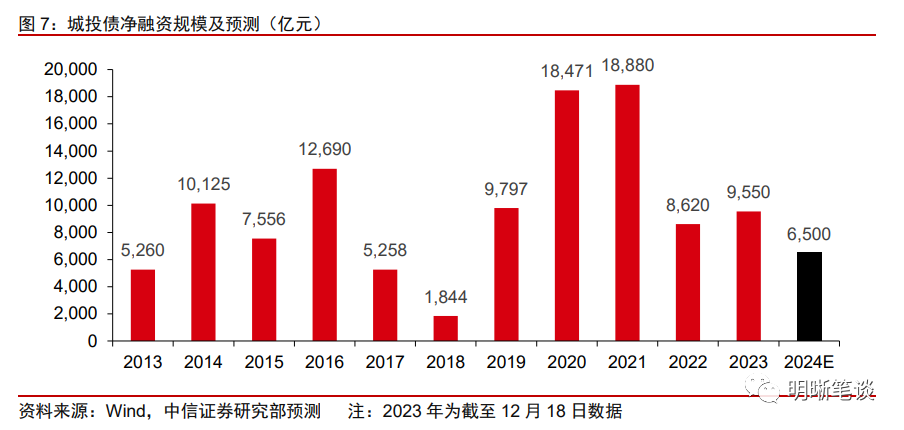

“化债+管债”思路明确,城投融资年底遇冷。在一揽子化债政策的驱动下,8月以来,城投债二级估值收益率下行明显,但在严控新增的思路下,城投债一级发行呈现颓势。8月,Wind口径城投债发行规模为5559亿元,净融资规模为1803亿元,随后逐月下行,11月的发行规模降至2956亿元,录得575亿元的净偿还,超过2022年12月537亿元的净偿还规模,彼时是赎回潮冲击所致。从2023年12月的高频数据来看,我们判断或仍将录得月度净偿还。城投债连续2个月净偿还,从2019年以来只出现过一次,就是2022年11~12月,当时合计净偿还774亿元,而本次净融资缩量规模预计将超过这个数字。

从省份视角来看,不同类型省份的债券净融资走势有所分化。2023年11月,重点化债省份的城投债合计净偿还484亿元,而其他省份的城投债合计净偿还为92亿元,分化较为明显,反映监管收紧程度因区域而异。

临近年末,在债券审批及发行节奏收紧的大背景下,城投融资结构反而有弱化迹象。观察近期社融数据,信托贷款呈现出反季节性的坚挺,9月至11月均录得正数,累积新增信托贷款融资992亿元,远超近年同期水平,且并未出现明显的年底骤降的季节性规律。我们认为,主要的驱动因素可能在于部分城投公司在债券发行收紧的环境下,转而寻求非标资金的支持,这一定程度上反映了城投融资结构的边际弱化,需要密切关注。

之所以诉诸于非标融资,除了债券端收紧之外,另外一个原因在于银行化债进度偏慢。最近重庆日报报道的银行化债案例为12月8日农业银行渝北支行牵头的首笔5000万元置换存量非标债务“银团贷款”,在渝北区属国有公司重庆空港经济开发建设有限公司投放落地。据重庆日报报道,重庆空港经开有关负责人介绍,目前由农行渝北支行牵头、中行渝北支行参团,已经批准“银团贷款”6.068亿元,此次投放落地的5000万元是全市首笔“银团贷款”,剩余的超5亿元“银团贷款”预计将于本月内全部投放落地。渝北区的经济总量在重庆各区县当中排名第一,此次率先落地银团,后续仍需关注其他相对弱资质区域的银行化债进展。

2024年城投展望

聚焦岁末年初的当下,最重要的边际变量仍在于融资环境,债券端牵一发动全身。在“稳妥化解融资平台存量债务风险,严格控制新增债务”的指导下,预计2024年城投债净融资规模将较2023年有所下滑,假设城投债融资成本较高的12个省份净融资为0,其余省份保持今年前三季度的融资强度,则2024年的城投债净融资规模预计为6500亿元。

从节奏上看,明年年初的城投债再融资压力相对较大。不考虑当年发行的超短融,2024年1~4月,将有12761亿元城投债到期,创历史新高,这里面有一定季节性的因素,同时也跟2022年末赎回潮下,城投债券融资被部分推迟到2023年初有关,彼时发行的1年期债券将在2024年初陆续到期。

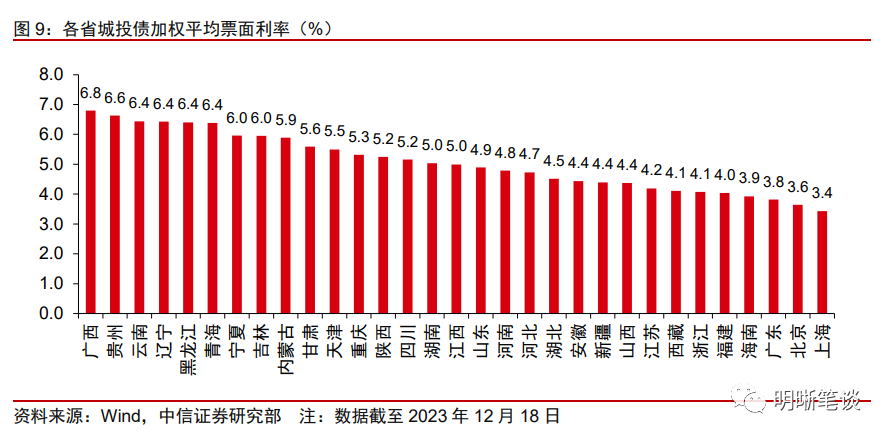

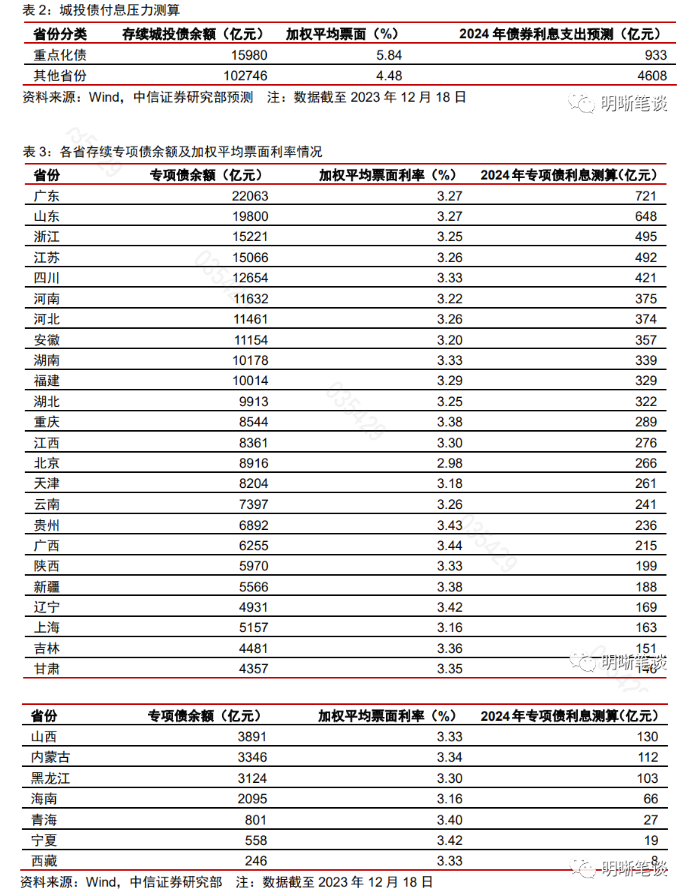

从结构上看,筹资现金流压力更大的自然是重点化债省份。将平均票面利率前12名的省份视作重点化债省份,其余省份为非重点化债省份。非重点化债省份当前10.3万亿元的债券存量,加权平均票面利率为4.5%,年利息约为4600亿元,6500亿元的债券净融资能够覆盖利息的自然增长。但对于重点化债省份而言,虽然存量债券规模只有1.6万亿,但加权平均票面利率相对较高,经历了8月以来的再融资滚动之后,当前仍超过5.8%,对应年利息接近1000亿元。若重点化债省份2024年的城投债净融资趋于0,则这部分利息可能无法完全通过债券市场融资来消解。

因此,站在城投现金流的角度,当前局面仍然焦灼,2024年预计不会是“躺赢”的一年。8月以来化债政策驱动的城投行情超出市场预期,聚焦短端做下沉的策略成为多数机构的共识,这一行为也反映到了当前的城投债估值上,短端城投债的等级利差已经所剩无几,近期略有反弹,但依然处于极低的历史分位数。但我们在前文已经分析,在发债端收紧的背景下,地方政府和城投的现金流压力并未缓解。倘若现金流不够或者腾挪空间受限,将意味着潜在风险升温。因此,我们判断2024年的城投债行情并非坦途,投资难言“躺赢”。

首当其冲的问题是——进入2024年后,“买短的+买差的”策略还能奏效吗?我们认为需要考虑2个因素,首先是策略容量,其次是持仓体验。

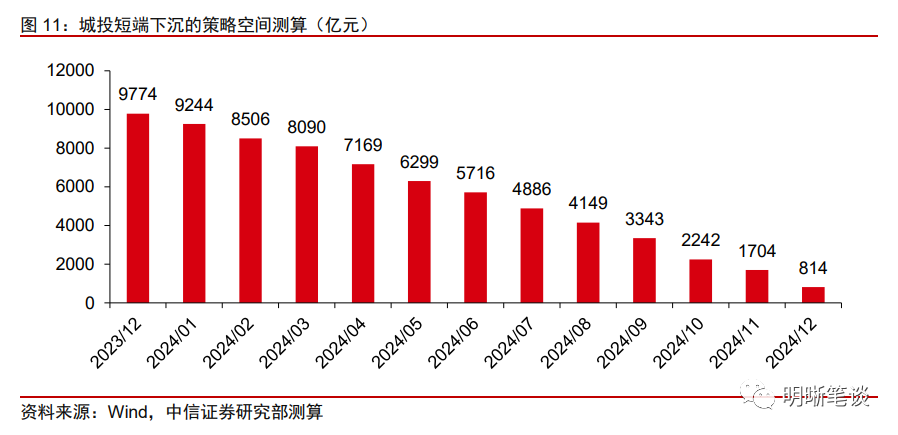

策略容量来看,城投债短端下沉的择券空间愈发逼仄,到期后再投资可能面临买不到量的情况。将筛选条件设置为2024年底前到期(或行权),截至2023年12月18日,符合条件的城投短债共8555只,存续规模合计54075亿元,其中,估值收益率高于4%的只有1967只,存续规模9774亿元。随着时间的推移,符合“高息+短期”特点的城投债余额会越来越少,一方面是存续债的滚动到期,再融资后的到期期限大概率超出2024年底。另一方面,当前新发的城投债也多在试图拉长期限,2024年发行且当年到期的高息城投债供给不会太多。因此,展望2024年的城投债投资,短端下沉的策略空间将不断收窄,这是机构需要接受的客观环境。

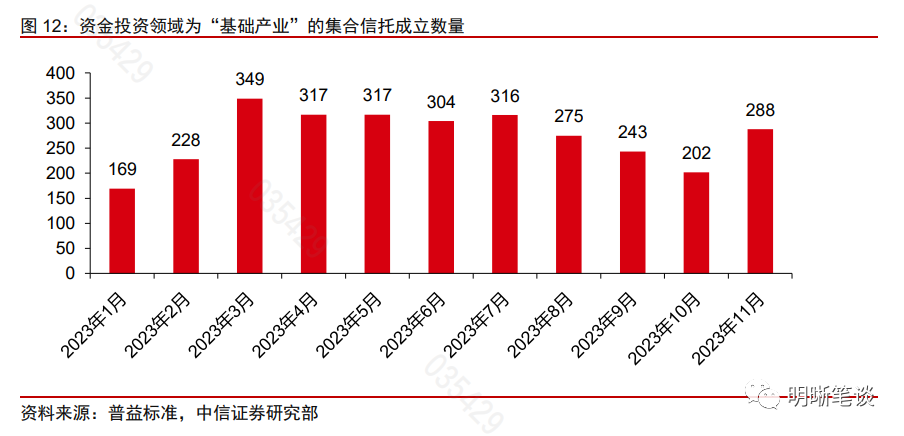

持仓体验方面,核心问题在于:4%不到的票面利率,能否抵御其他负债端可能的舆情冲击?对城投而言,标债的本息兑付优先度毋庸置疑,此前也没有出现过实质违约,但舆情扰动不断的区域,债券估值收益率依然相对较高,主要反映的就是估值波动风险。8月以来的城投行情一定程度上推动了部分机构下沉,但很难说这是风险偏好的永久抬升,还是阶段性的风格漂移。若是后者,一旦非标、定融等方面的负面舆情升温,可能会触发机构风控,潜在的抛压有可能集中释放,影响持仓体验。我们观察到11月新成立的投向基础产业领域的信托数量有所抬头,需关注后续变化。

向钱看188有相关群聊,信托、城投债券、定融违约相关,感兴趣的朋友,微信扫描上方二维码,备注关键词,通过后邀您进群!【定融违约群】 ............【信托维权群】【城投债交流群】

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我