新闻论坛

knowledge

2024年确定性的阿尔法机会分别是城投债、二永债和微盘指数、半导体

1、宏观层面无法对资产配置提供有效线索

严谨按周期视角来讲,2024年国内经济处于复苏期,各资产应该按照risk-on的思路进行交易。如果我们从PMI角度来看经济周期的话,大概3~4年一个周期,本轮周期开始于2022年11月,2023、2024年经济处于复苏期。照此思路,在资产配置上,我们应该按照risk-on思路交易,即偏好风险资产,即股票,规避无风险资产,即债券。

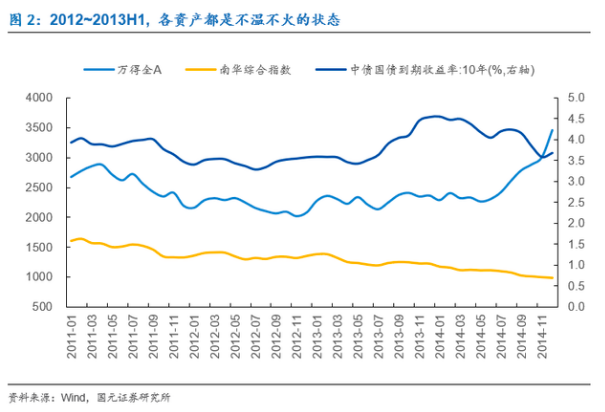

但不同于以往周期的是,本轮经济复苏期的斜率足够平,类似于2012~2013H1,因此,低风险资产所面临的风险和高风险资产所面临的机遇都十分有限。从一级配置的角度去讲,在宏观足够平的情况下,无论是A股、国债、还是商品,都没有显著的机会。这个时候对投资者而言确实会比较艰难,因为是没有β层面的势能借力的。其实历史上我们也经历过这种时期,即2012~2013H1,回溯那段时间的资产表现,可以看到各资产都是不温不火的状态,这也从侧面佐证了我们的观点。

2、各资产交易更多是“螺狮壳里做道场”

按照标准情形,股债商都被限制在一个十分局限的空间里,发生趋势性变化的可能性不大。

2.1 10Y国债收益率区间应为2.6~2.75%

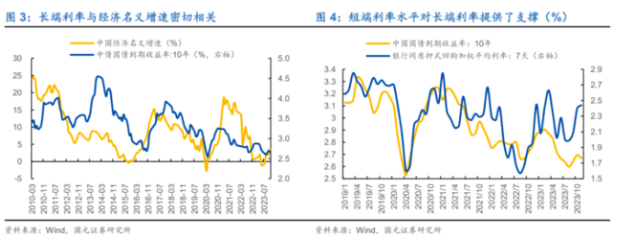

预计10Y国债收益率的波动区间很窄。长端国债是对经济预期的反映,其走势基本由房地产和库存共同决定。在国内的地产周期和库存周期都走平的环境下,长端利率也失去了大幅波动的基础。具体而言,其向上的阻力是不言而喻的,毕竟市场对经济长期增长预期空间的打开,不是一朝一夕的事情;而向下同样面临阻力:一是经济基本面本就已经平稳,即使短时出现向下,政策也会发力从而封住收益率的下行空间,二是短端利率水平对长端利率提供了支撑。

交易层面,2024年长债收益率的窄幅波动决定了投资者获取资本利得的难度增加,交易上建议更多采取“高抛低吸”的策略,具体而言,在接近2.6%及以下时做空,在接近2.75%及以上时做多。当一些事件性原因驱动10Y国债收益率因情绪因素跳出目标区间时,都是交易的良好时机,这些事件包括但不限于:降准政策、地产利好政策、财政刺激政策。

2.2 上证指数以窄幅震荡为主

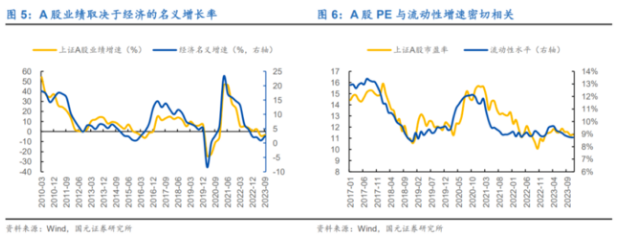

2024年的经济增长速度可能会比2023年有所回落,这种回落是技术性的,正因2022年经济基数偏低的问题,导致2023年大约1.1%的经济增长是由低基数所导致,如果按照景气度变平去预测,2024年经济增长可能在4.2%附近,再叠加上我们对PPI的预测,在2024年末,我们所对应的中国经济名义增长率可能在1.7%附近。

此外,如果货币政策保持平稳,金融周期可能也不会出现太多变化,因此,狭义社会融资总量的增长速度在2024年预计会保持在8%-9%之间。一方面,如果整个经济基本面的压力下降,这会导致2024年货币政策不一定大幅宽松,金融周期向上的空间应是极为有限的;另一方面,若经济平稳,那企业部门的融资需求不会出现大幅回落,这也限制了金融周期向下的空间。如果偏稳的金融周期落实在市场估值上,2024年A股市场整体估值也不会出现太大幅的变化。

如果按照这个预测去估计,权益市场在2024年也许不会发生太大程度的指数变化,全年可能会以震荡为主。

其实除了流动性水平以外,风险偏好同样会影响股市的估值水平,但是风险偏好一是难以预测,二是波动较大,虽然它也会影响股市的走势,但这种影响更多是偏短期的,并不会改变市场原本的运行轨迹。因此,我们不妨暂时不考虑其影响。但是如果市场因为短时风险偏好的改变而偏离正常区间时,会带来比较好的交易性机会,比如因印花税调整、地产限购放松等政策出台而带来的市场调整。

2.3 商品周期向上的弹性也是非常有限的

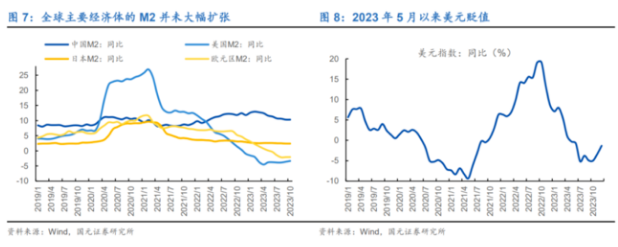

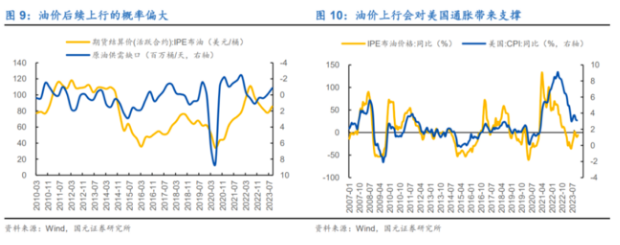

本轮商品周期的反弹更多来自于金融属性的重塑,而非需求的好转。自2023年5月起的商品价格的反弹更多是因为美元贬值而带来的全球M2增速的上行,与实体需求改善的关系不大。而这种靠汇率变化推升的商品价格的变化一定是弱逻辑,其带动的商品向上的弹性也应该有限。

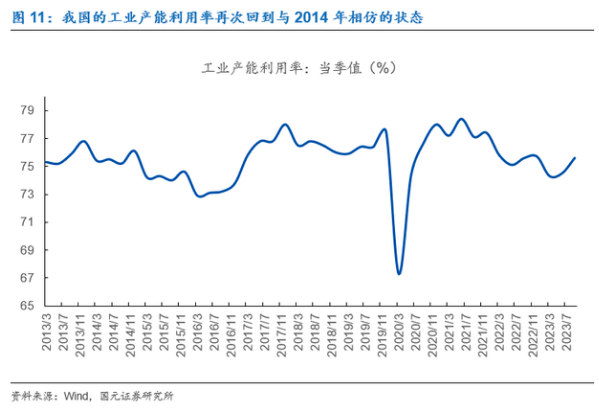

往后来看,无论是金融环境,还是供需条件,都限制了商品的向上斜率。美元贬值对商品的拉动一定没有全球放水大,但如果美国通胀在能源价格的支撑下居高不下的话,美联储开启降息的时间大概率会晚于市场预期,这意味着新一轮商品的强周期不会出现在2024。同时,从供需角度来看,我国的工业产能利用率再次回到与2014年相仿的状态,这也制约了商品向上的弹性。

3、α角度:债市推荐城投债、二永债,股市推荐微盘指数和半导体行业

一旦债券市场的资本利得空间不大,债券市场的超额收益就要更多靠信用利差。

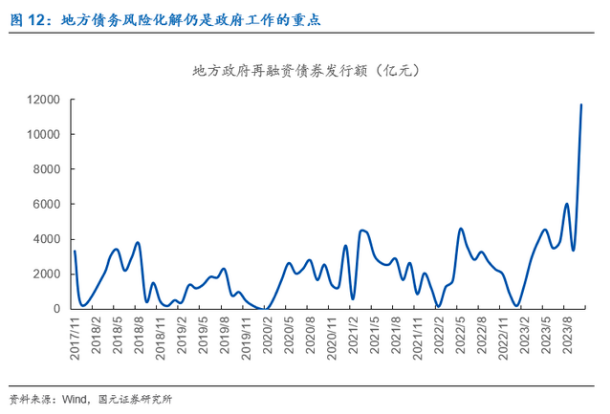

我们观察到,近几年稳定政府信用的这个目标甚至超过了周期性稳增长的目标,而且近期多次重要的政府会议都透露出2024年仍是防风险的重要一年,地方债务风险化解仍是政府工作的重点。在这种政策导向下,预计2024年依然有偏强的化债及再融资债替代的力度,这导致名单内城投债的风险状态几乎明牌。建议城投债在风控允许的范围内尽量进行信用下潜。

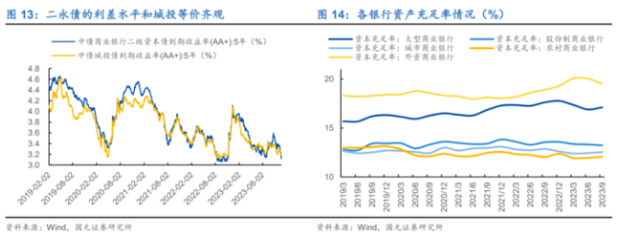

利差相对有空间且安全性尚可的除了城投外,还有二永债。目前二永债的利差水平和城投等价齐观,此外,当前城商行及以上的银行资产充足率在稳定或改善的状态之中,风险其实可控,因此,若我们有空间在二永债上下潜到中小型城商行,也是一个比较确定的获取超额收益的机会。

预计2024年A股会维持震荡格局,但仍存在所谓的结构性机会,即微盘股,这与2022~2013H1非常相似。回溯历史可以发现,当宏观基本面的弹性偏弱,场内资金偏向于存量博弈时,微盘股一般都会有超额收益。毕竟对于微盘股来说,其行情高度和流动性相关而非与自身业绩相关。在流动性多于具体机会的情况下,流动性一般会寻找短时难以证伪或股价有弹性的赛道去抱团,而微盘股正好符合这两个特征。

关于行业配置,主要是考虑分化的问题。我们从两个角度进行推荐:一是考虑价格便宜且基本面尚可,如半导体;二是考虑政策支持,主要是科技类,如AI、云计算。

其中,半导体作为一个高度全球化的产业,其业绩表现与全球经济景气度密切相关:如果全球经济周期向上,对半导体的需求就会增加,半导体行业的业绩就会出现上行;反之亦然。当前全球景气度已经由跌转平,这将会推动半导体行业业绩出现一些带有弹性的修复,这可能是来年股票市场中夏普比率十分合适的机会。而且,AI、云计算等新兴技术的迅猛发展对半导体产业也有推动作用。

4、平衡态下各资产的赔率亦有差异

即使市场都在平衡状态,各个市场所面临的赔率也不一样,赔率从低风险市场到高风险市场依次递减,多资产账户可以在仓位上略为risk-on:

1)债券市场所潜在的赔率偏大,其潜在情境是政策目标明显转向防风险,且如果一旦有政策制约资金流动、限制资金杠杆,利率可能会面临基本面可解释范畴之外的意外上升;

2)股票市场的预期外收益空间来自于房地产降速的明显下降,预期外风险的空间来自于财政退潮带来的融资断崖,目前衡量下来,股市的潜在收益要更高一些;

3)商品市场的预期外收益空间来自于美联储,如果美联储出现比预期更加猛烈的降息,则可能推动商品的上升斜率更为陡峭。

5、配置建议

在2024年,主动宏观策略的收益可能下降,对多资产账户来说,我们的操作建议有二:

1)底仓建议更加α,债券市场在风控允许的范围内,考虑在城投和二永上下潜信用,且增加仓位,股票市场则优先配置微盘指数,以及带有周期属性的科技赛道,如半导体;

2)在没有观察到监管政策、美联储政策及地产斜率有超预期情况的状态下,在β层面下反复交易短时的资本利得。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我