新闻论坛

knowledge2024-01-08 11:36

2023年9月以来,城投境外债发行较多,市场关注票息相对较高的城投海外债,一级市场发行如何?存量市场有何特征?政策导向如何?后续如何选择城投海外债?

1. 城投境外债市场如何?

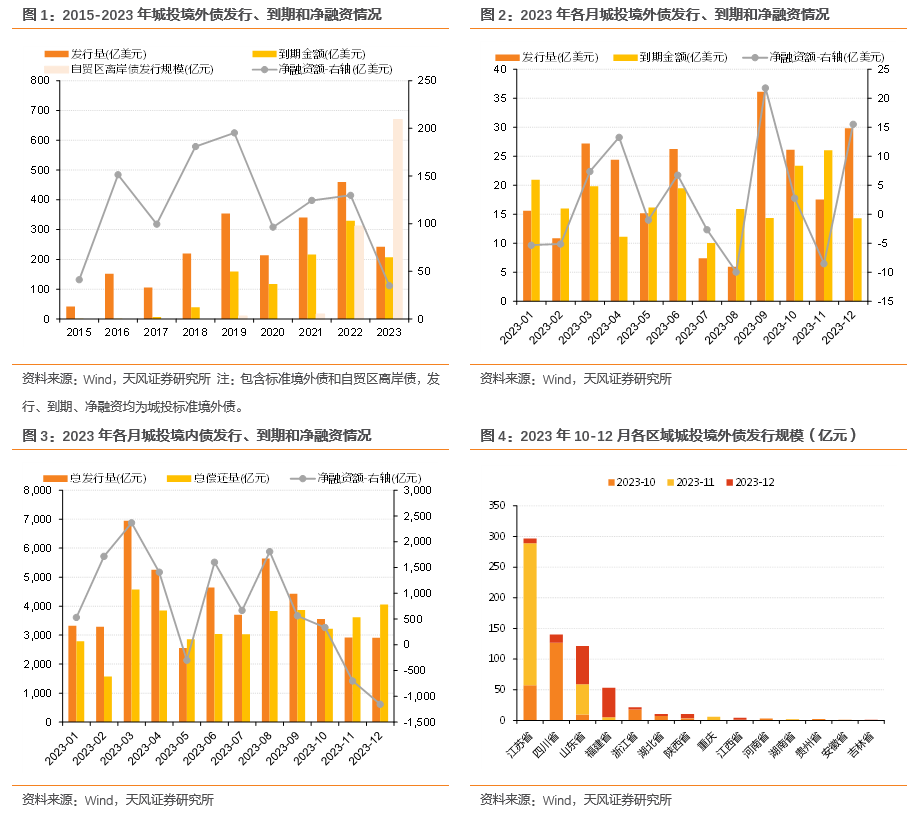

首先,从城投境外债市场来看,2016-2019年,城投境外债实现了快速增长,2022年城投境外债发行规模达到历史最高,但2023年供给明显缩量,净融资快速下降。

从城投自贸区离岸债市场来看,2019年11月,第一笔城投自贸区离岸债发行,2022-2023年发行规模迅速增加,但2023年6月以后没有新增发行。

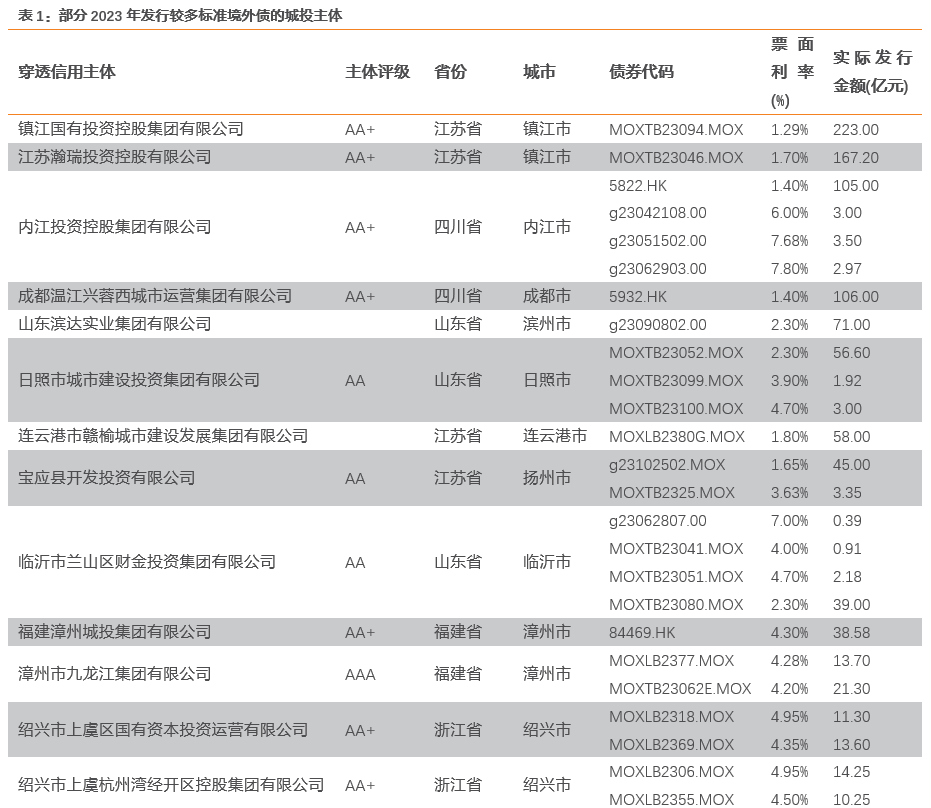

具体来看2023年,受城投融资政策偏紧影响,城投境内债一级发行较少,部分城投选择出海融资。其中,9月为城投境外债的发行高峰,10月,特殊再融资债持续落地发行,一定程度的缓释了城投的偿债压力。

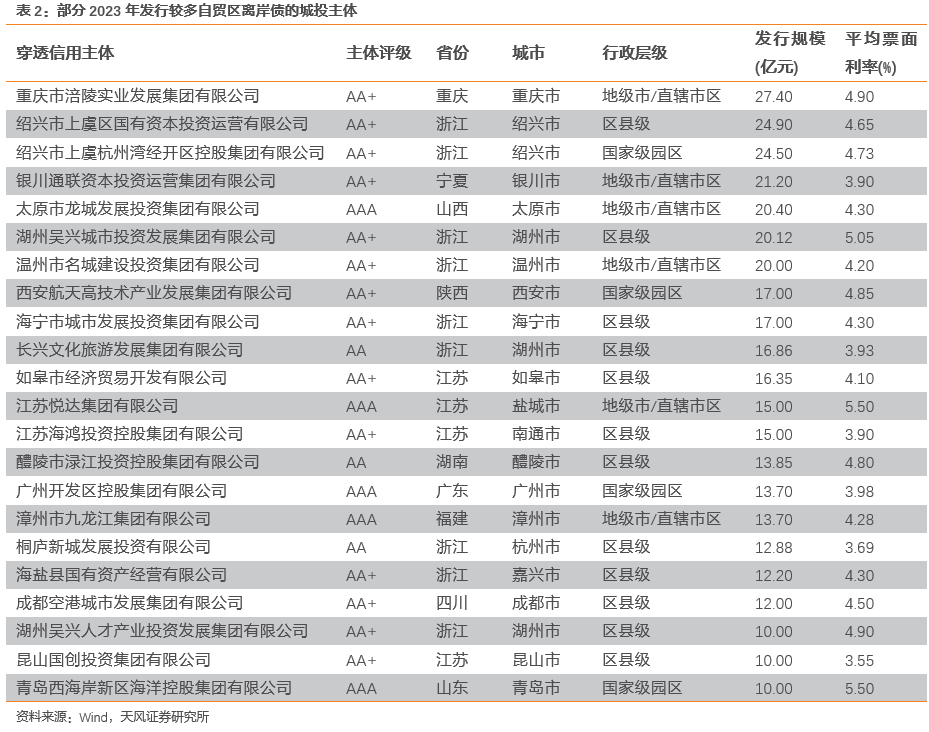

近期,哪些城投境外债发行量较高?

2023年10月以后,江苏、四川、山东等地的城投仍在持续发行境外债,发行均超过100亿元,以江苏省发行297亿元最多;此外,山东省的城投主体12月发行最多,融资62亿元。

穿透信用主体后,2023年江苏省发行标准城投境外债总额最多,为608亿元,其中镇江市、扬州市、连云港市发行较多,其次为山东省、四川省、浙江省,分别发行325、287、234亿元。

贸区离岸债中,浙江省发行最多,为236亿元,其中湖州市、绍兴市发行较多,其次为江苏省、四川省、湖南省、山东省,分别发行86、47、46、40亿元。

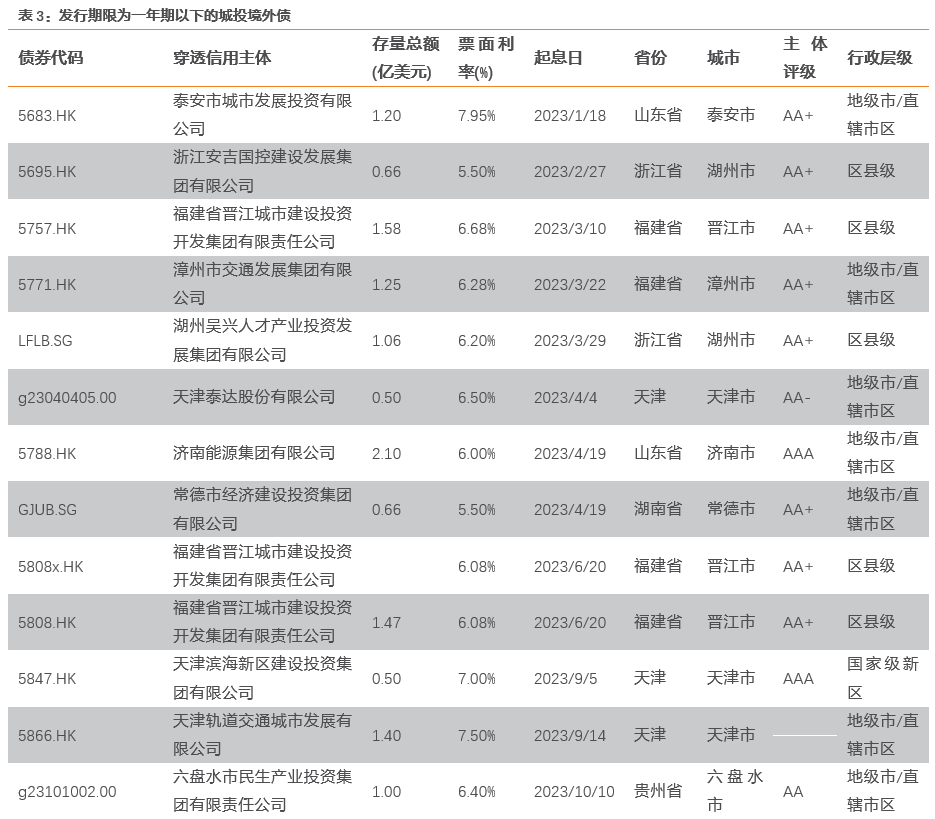

2023年1月,发改委发布了《企业中长期外债审核登记管理办法》(2023年第56号令),明确了适用范围不包含一年期以下的境外债融资,一年期以下的境外债不需发改委审核,由当地外管局备案等级。哪些城投主体发行了364天期限的境外债,不受56号令约束?

发行期限为364天的城投境外债共有27只,余额26.33亿美元,主要为2023年10月后发行,票面利率大多数在6%以上。其中以山东省发行最多,共发行12只余额11.35亿美元,分布在高密市、济南市、泰安市、邹城市、威海市。其次为福建、浙江、天津、贵州等。

可以看出部分区域资金压力可能偏大,发行364天短期限的美元债以缓解资金压力。

进一步观察存量城投境外债有何特征?

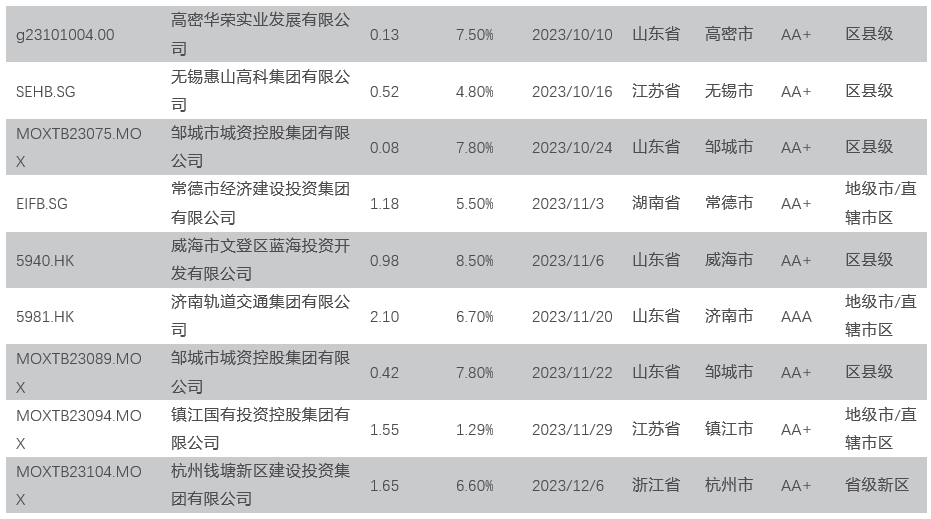

截至2024年1月5日,存量城投境外债共957.96亿美元,660只债券,占存量中资海外债8%的比重,占比不高。存量城投自贸区离岸债共1007.97亿元,165只债券。

分区域来看,城投境外债主要分布在浙江、山东、江苏,标准境外债存量总额均超120亿美元,但占存量境内城投债余额的比重较小。其中,甘肃、辽宁由于存量境内城投债余额较小,美元债占比较高。

分行政层级来看,城投标准境外债主要为地市及区县级平台发行,债券余额分别为409、280亿美元,占比分别为43%、29%。城投自贸区离岸债则主要为区县级平台发行,债券余额504亿元。

分主体评级来看,由于大部分城投境外债无国际评级,我们以境内主体评级来看,发行主体大多为AA+,资质较好,占比达到45%,余额426亿美元,同时有少量AA主体,余额140亿美元,占比15%。此外,被定义为高收益城投境外债的余额为837亿美元,占比较高,为87%。

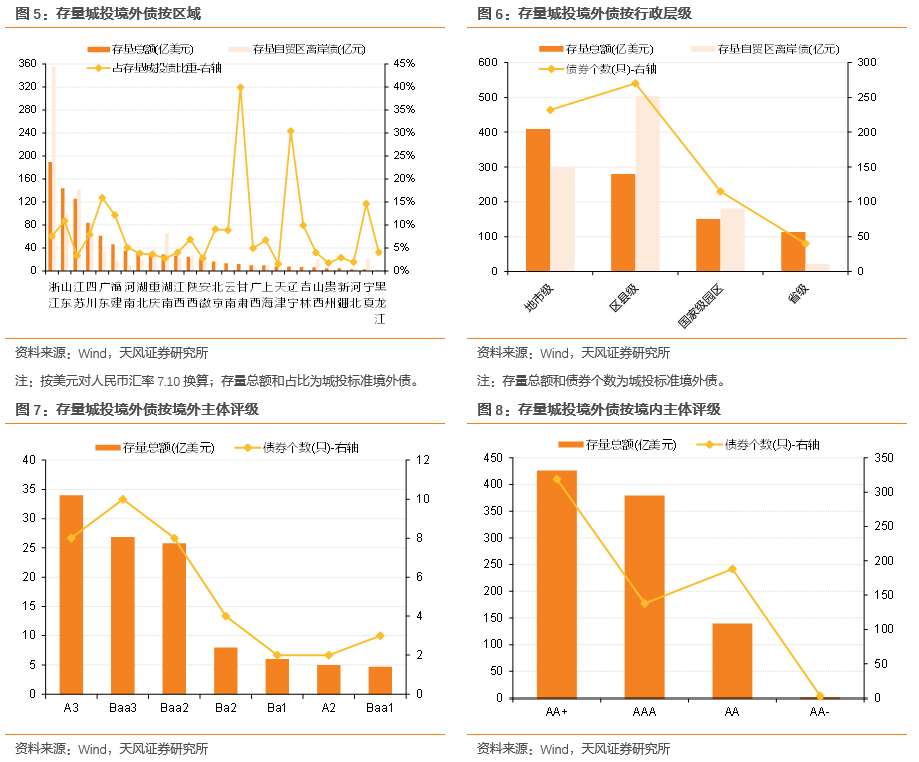

分票息结构来看,主要集中在2-3%和4-5%的票面利率范围内,其中以4-5%票面的余额最多,占比28%。此外,有30%的城投境外债发行利率在5%以上,票息价值较高。

分期限来看,以中长期期限为主,其中3-5年期的城投境外债最多,存量规模717亿美元,占比高达75%。

综合来看,城投境外债主要分布在浙江、山东、江苏,存量总额均超120亿美元,但占存量境内城投债余额的比重较小。城投境外债主要为地市及区县级平台发行,境内主体评级大多为AA+,资质较好。票面利率主要集中在2-3%和4-5%,有一定分化。此外,有30%的城投境外债发行利率在5%以上,票息价值较高。期限则以3-5年的中长期限为主。

2. 政策如何看待城投境外债?

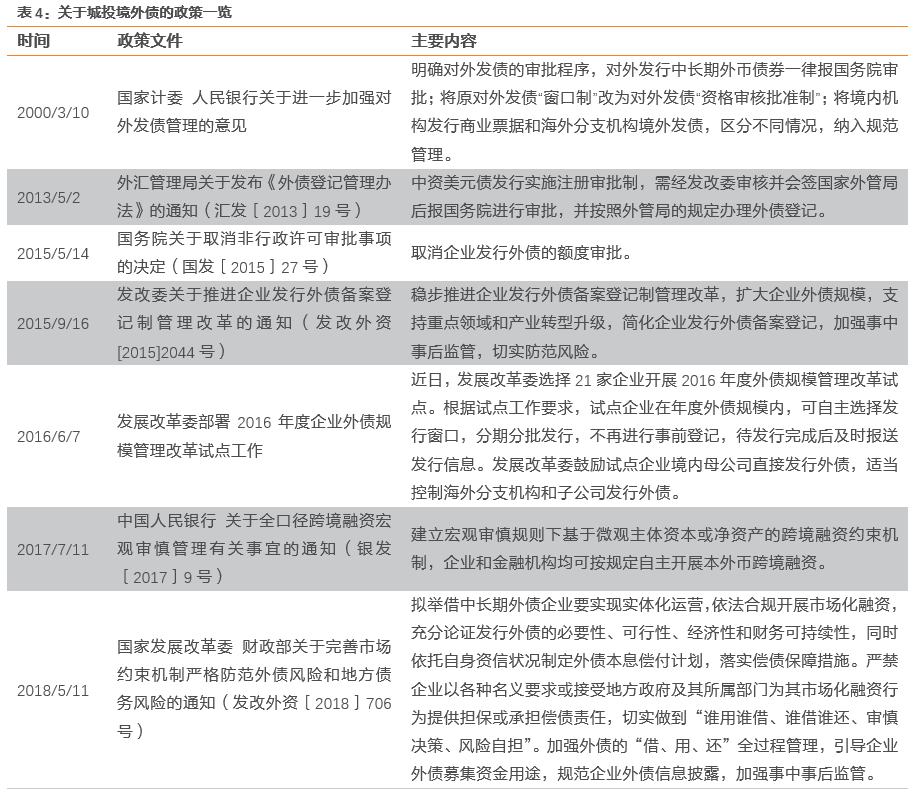

历史上城投境外债监管政策经历了放松到收紧逐步规范的过程。

2019年6月,发改委发布666号文,明确限制“承担地方政府融资职能的地方国有企业发行外债仅限用于偿还未来一年内到期的中长期外债”;2023年1月,发改委发布《企业中长期外债审核登记管理办法》,同时废止了2015年2044号文,将“备案登记”修改为“审核登记”,并明确了适用范围不包含一年期以下的境外债融资,明确了外债用途的负面禁止清单,主要增加了“不新增地方政府隐性债务”等规定。

我们预计,与境内城投债政策导向类似,境外城投债政策整体趋向或偏紧。

3. 后续城投境外债怎么看?

首先,美债利率走势后续如何?

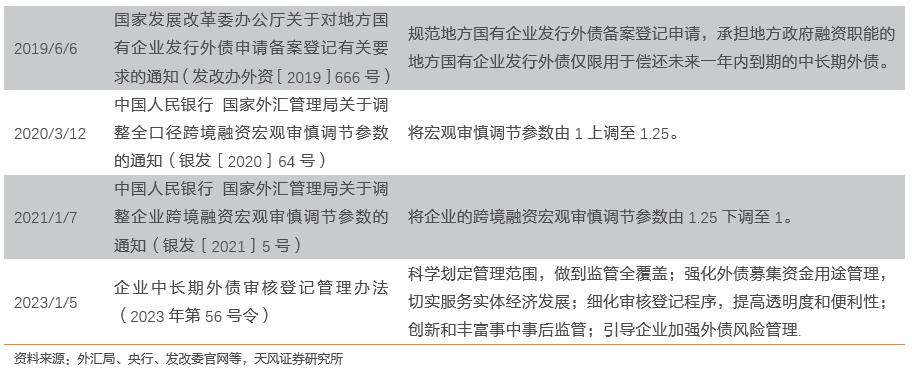

美联储2023年12月议息会议决定维持政策利率水平在5.25%-5.5%水平,同时释放偏鸽信号,美债利率在前期下行基础上,开启新一轮快速下行。

后续美债怎么看?

首先,可以观察到,7月以来影响美债的关键是2024年降息预期。

影响降息进程的关键则是美国经济韧性。从近期数据来看,美国通胀如期回落,但经济仍然较强。

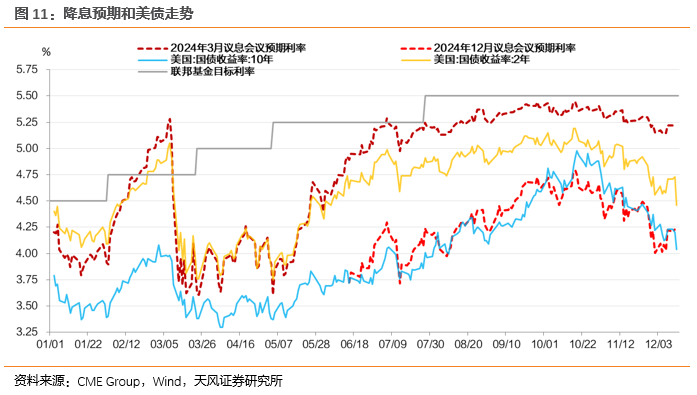

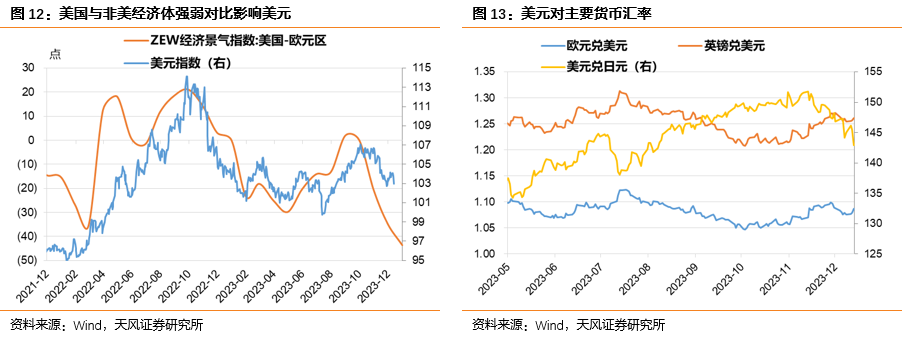

我们判断,后续美债市场会进一步博弈2024年内降息预期,短期内美债可能会在4.0%附近震荡。至于美元,参考美债回落后维持震荡的格局,以及美国经济仍有韧性,美元指数后续可能仍然在100-105水平。

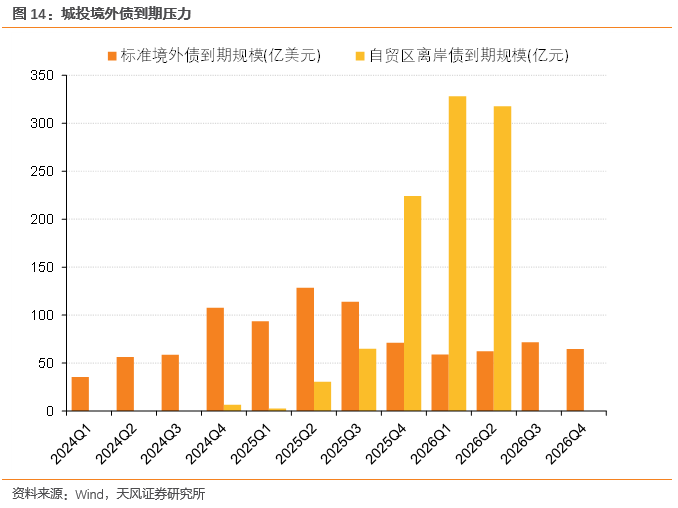

其次,从到期压力来看,2024年四季度和2025年二、三季度为城投境外债到期小高峰,其中浙江、山东、江苏未来到期压力较大。2026年上半年城投自贸区离岸债集中到期压力较大。

考虑到未来城投融资政策或仍然偏紧,我们预计城投境外债供给仍偏弱,净融资规模可能会进一步变少。

从当前收益位置来看,2023年以来,境内城投债信用利差压缩至低位,境外城投债相对于境内债仍然保持较高收益率,性价比逐步凸显。

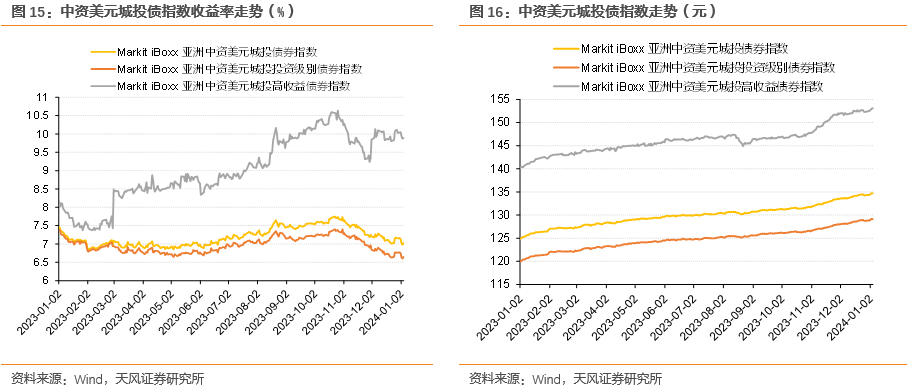

从中资美元城投债收益率走势来看,2023年10月以来,一揽子化债政策逐步落地,境内城投债市场火热,美元城投债收益率明显持续下行。

截至2024年1月4日,高收益级有小幅调整,中资美元城投债券和投资级指数收益率分别为7.02%、6.64%,较2023年初分别下降了44、74bps,不过目前中资美元城投债券指数收益率仍处于历史分位76%较高的水平。

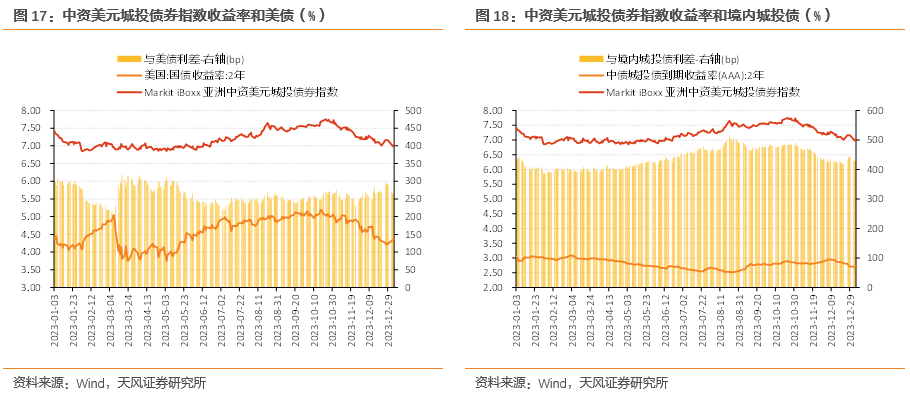

从中资美元城投债与其他债券的利差来看,2023年至今与美债的利差震荡下行。与境内城投债的利差自2023年10月明显下行,但目前仍处于历史82%的较高位置。

可以看出,中资美元城投债仍保持较高的收益率水平,相比于境内城投债利差仍显著,性价比优势凸显。

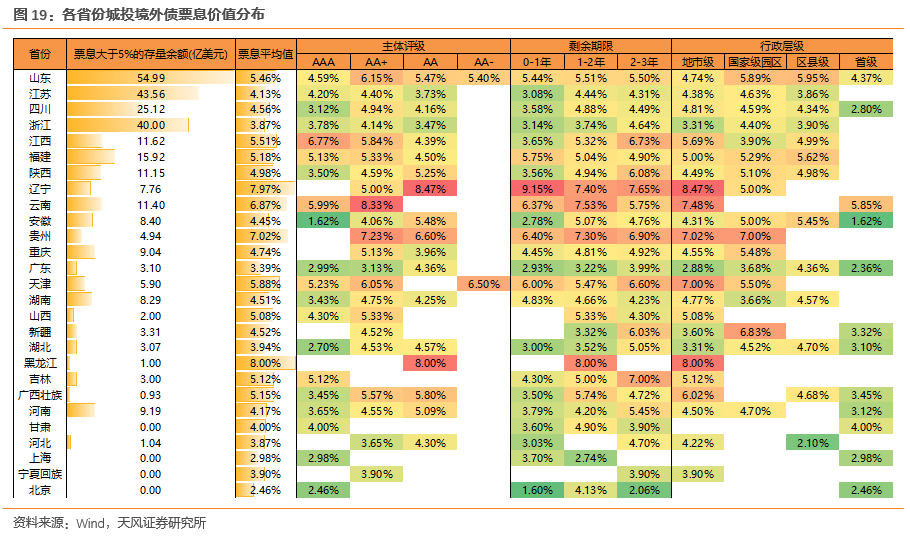

进一步挖掘收益率较高的城投境外债,票息收益5%以上的城投境外债主要分布在山东、江苏、四川。短久期品种,总体来说,底线风险应该可控,但需要关注境内外融资政策的变化带来的压力。中长久期品种,建议优先关注东部地市/区县、中部地市平台。

4. 小结

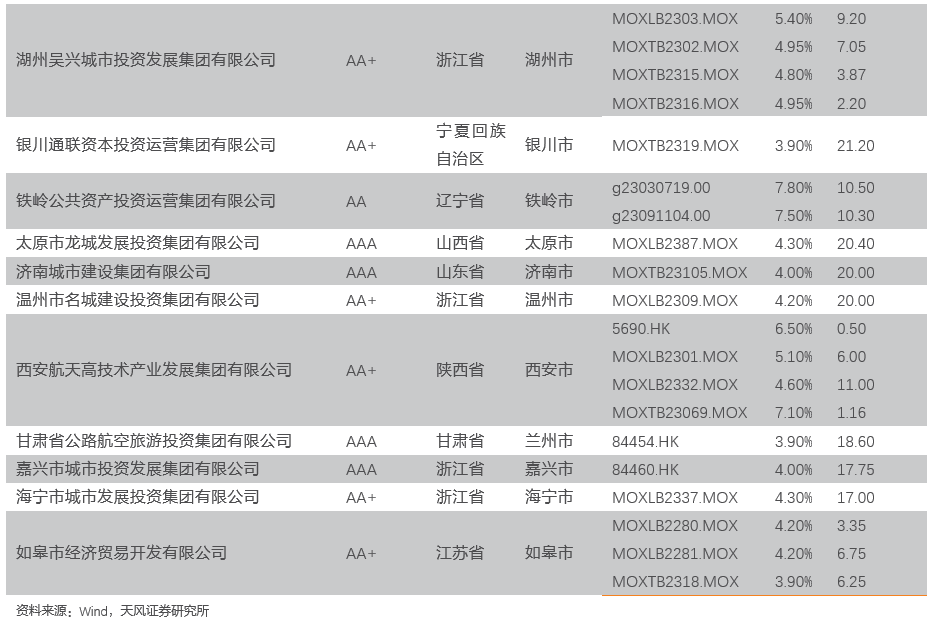

2023年下半年以来,市场对于境外债券关注度明显提升。一方面,自贸区债作为一个新方向,发行量明显增长。另外,城投境内债券融资持续收缩(2023年11-12月城投净融资均为负)的背景下,境外债不失为一个补充融资的途径。

近期,哪些城投境外债发行量较高?

2023年10月以后,江苏、四川、山东等地的城投仍在持续发行美元债,发行均超过100亿元,以江苏省发行297亿元最多;此外,山东省的城投主体12月发行最多,融资62亿元。自贸区离岸债中,浙江省发行最多,为236亿元,其中湖州市、绍兴市发行较多,其次为江苏省、四川省、湖南省、山东省。

需要关注的是,2023年发行期限为364天的城投境外债共有27只,余额26.33亿美元,主要为2023年10月后发行,票面利率大多数在6%以上。其中以山东省发行最多,共发行12只余额11亿美元,分布在高密市、济南市、泰安市、邹城市、威海市。其次为福建、浙江、天津、贵州等。其中部分区域资金压力可能偏大,发行364天短期限的美元债以缓解资金压力。

后续城投境外债怎么看?

美债利率仍在较高水平,这就决定了当前境外以美元定价的城投债票息处于高位,对于机构而言,在境内“资产荒”背景下,美元债就具备吸引力。短久期品种,总体来说,底线风险应该可控,但需要关注境内外融资政策的变化带来的压力。中长久期品种,建议优先关注东部地市/区县、中部地市平台。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我