新闻论坛

knowledge

城投债年度总结:回顾2023,展望2024

导读:今年的城投债市场可谓是几家欢喜几家愁,非标定融从云贵到山东再到川渝都在如履薄冰,5月私募新规落地后标债扛起市场大旗,一路向上。

7月一揽子化债政策后,10月又重启发行1.3万亿特殊再融资债券,11月增发1万亿国债,12月提前下发第四季度地方债。公开喊话确保2025年标准债券的兑付工作后,标债资源一债难求,市场再度陷入资产荒。

2023年的城投债在加速出清隐债的同时强固标债的兑付信仰,2024年,城投债是否会以标债的形势再次回归?

01

2023年城投债市场回顾

2023年以来,城投债发行审批趋严,发行量明显收缩、总偿还量上升,导致城投债净融资额相较去年同期缩减18%。

据统计数据显示,截至2023年12月,全年城投共发行债券6.4万亿元,总偿还额4.44亿元,较2022年同期增长35%。

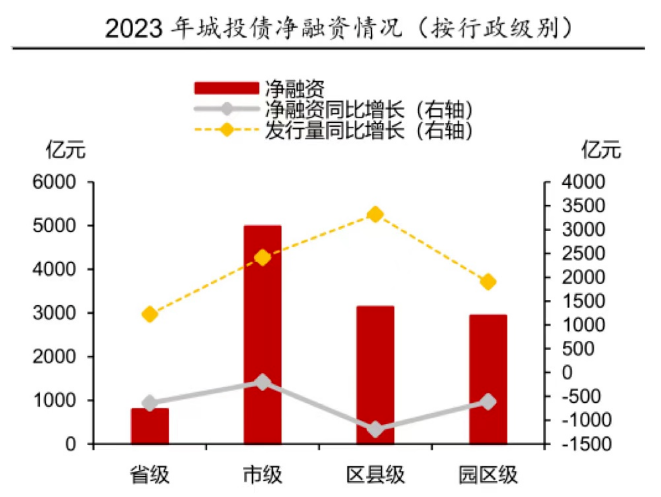

从项目地所属行政级别来看,各级城投平台的净融资规模明显下降,区县级下滑幅度最明显、地市级居多。

2023年受融资成本的约束,区县级资质弱的城投债融资严重受限,通过整合资源重组更高实力的新平台来市场融资。

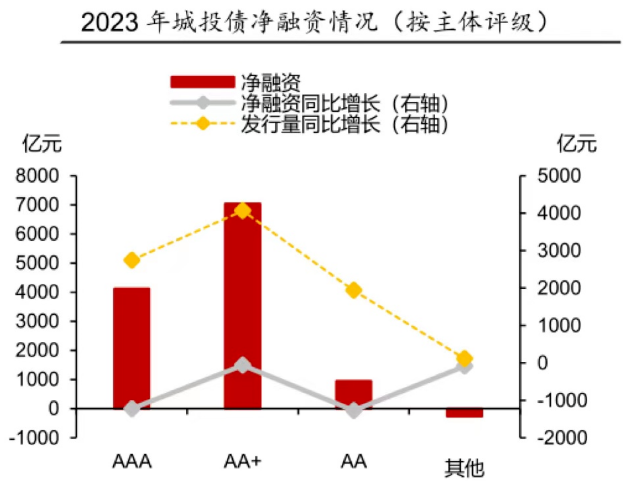

从主体评级来看:城投债市场项目以AA+平台发行为主,AAA级平台融资要求严格,发行量有上升但净融资规模受限。

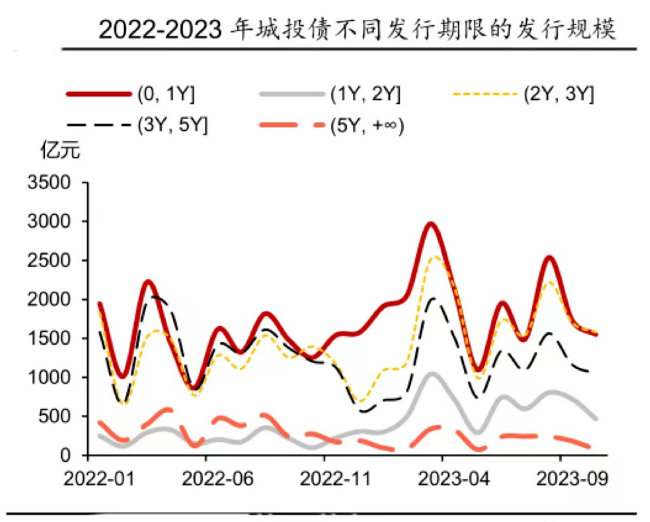

从城投债发行期限,3年期的城投债发行虽有增加,但期限主要集中在1-2年内。发行期限与发债审批监管要求及区域经济基本面密切相关,部分地区长期城投债券发行难度增加,从而以发行短期债券接续为主。

根据统计数据显示,5年期以上发行量同比减少约47%,3年以内城投债的发行量同比增长约41%,1-2年期的债券增涨最明显,增幅超182%。

从城投债发行利率(成本)来看,年内城投发行利率逐步回落。全面压降融资成本的政策叠加力保标债兑付的支持下,各地城投债发行利率均有所下降,7%以上的城投债收缩最明显,其中发行利率在3%以下的城投债规模也同比减少了23%;整体来看,今年债券发行成本大多在3%-5%,增幅约25%。

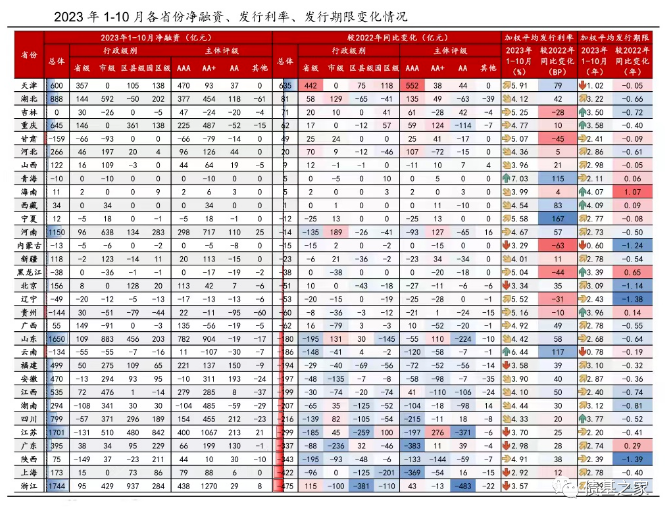

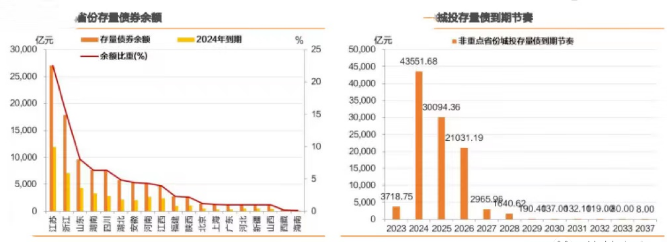

从各省城投债的融资情况来看,地方经济实力与城投债净融资规模成正比,经济实力较强,融资规模更大。浙江、江苏城投债净融资规模均超过1000亿元,其中天津城投债净融资增速最快。截至11月天津城投债净融资同比增加635亿元。

部分弱资质地区如甘肃、贵州、云南市场融资新增基本为负数,但在化债政策支持下,城投债处于净偿还状态,另外山东融资规模虽超1000亿,但主要是金融机构及银行、标债资金为主,河南能超1000亿主要是高成本的定融,后续仍需持续关注这俩区域的兑付。

02

2023年城投债重大风险事件

4月:多地城投反腐,9名高管落马

今年1-4月以来,很多城投公司的高层被查,省、市、县级均有涉及,据统计有9名高管接受调查后落马。2月,常德市城市发展集团有限公司党委书记、董事长周某被查,4月,云南省建设投资控股集团有限公司副总经理王某被查......。各省各地城投领域融资化债、金融反腐两把抓。

5月:《私募基金登记备案办法》落地,史上最严监

4月24日,中基协发布修订后的《私募投资基金登记备案办法》及配套指引,并于2023年5月1日起正式施行。该《办法》也被业内称为“史上最严监管”,从管理人登记实缴资本、股东要求、基金备案规模、投资范围、信息披露等多方面提出了更严要求。进一步完善了私募基金自律规则体系,加强私募证券投资基金自律管理,进尔促进了私募行业市场发展。

7月:政治局会议提出“一揽子化债政策”

2023年7月24日,政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,再次重申化债重要性“。一揽子化债政策包括特殊再融资债、安排财政资金;出让经营性国有资产权益;通过债务置换或展期,采取破产重整或清算等方式,从短中长期多维度来化解地方债务压力。

8月:天津城投债获超78倍认购,一债难求

2023年7月24日天津城建集团发行了“23津城建SCP052”,发行利率3.5%,实际发行总额10亿元,有效申购金额730.2亿元;超73倍认购!2023年8月17日天津城建又发行了“23津城建SCP053”,发行利率5.00%,实际发行总额10亿元,有效申购金额779.3亿元,超78倍认购。天津拉开了市场抢购城投债券的热潮,随后全国范围内的标准债券发行利率逐渐走低且一债难求!

9月:城投集中退市后迎来整合高峰

城投融资监管加严、评级新规、国企改革的背景下,江苏区域多家平台集中官宣退市,据统计,2022年-2023年9月底,共有314家城投发布“退平台”公告,并于8-9月再达高峰。本轮城投退出潮具有以下特征:(1)超八成“退平台”城投位于江苏。(2)“退平台”城投以区县平台为主,大部分为非发债主体。(3)“退平台”发债城投整体信用资质偏弱,集中于AA、区县平台,公告日后新债发行较少。9月退市后城投再越整合高峰,今年1-8月的城投整合事件约360起,数量接近去年全年,整合下沉至区县且数量占比明显提升。2023年8月区县平台整合28起,占比为60.9%(江苏发生15起占比32.6%远远领先),市级平台整合17起,占比37.0%;省级平台整合1起,占比2.2%。

10月:中央重启特殊再融资债券

各地方上报建制县隐性债务风险化解试点方案后,中央重启约1.5万亿额度的特殊再融资债券(用于置换存量债务)。天津、云南、陕西、重庆等债务压力较大的12个省份和地区,内蒙古打响化债第一枪,9月26日,内蒙古自治区政府披露了再融资一般债券(九期至十一期)金额663.2亿元的发行计划,截至10月24日全国25个省市披露特殊再融资债券发行计划总额已突破万亿,达10126.8亿,其中已发规模超过7200亿(资金已拨付企业,用于偿还拖欠款、城投非标债务及债券)

11月:城投债券迎来提前兑付热潮

随着额度的逐渐下发,债券置换下城投债迎来提前兑付潮,特殊再融资债券资可用于偿还纳入隐性债务的非标和到期的城投债券;或节省债务利息超400亿元。10月24日六安城投拟就提前兑付“19六安城投MTN001”规模5亿元,再如10月23日钦州开投拟就提前兑付“21钦州开投MTN001”规模10亿。10月和11月共有14个省份宣布提前兑付城投债,合计兑付规模360.37亿元,合计兑付只数70只债券。充值城投信仰的同时也把标债票面拉回一点区间,比如,江西省萍乡市的“21萍乡城投MTN002”票息拟由5.89%下调至1%,湖南省益阳市的“21益阳城投MTN001”票面利率由6.38%下调至0.50%。

12月:1万亿国债后提前下发第四季度地方债

中央财政增发1万亿元国债,全部通过转移支付安排给地方,专项用于支持灾后恢复重建和提升防灾减灾能力且不需要地方偿还不增加地方负债规模。12月18日确定了增发国债第一批项目清单,财政部下达第一批资金预算2379亿元。据相关数据统计,今年前三季度全国各地共发行地方债共898支,发行规模突破5万亿元,达到50839.39亿元。预计第四季度地方债发行规模在8000亿元左右。地方债发行同比放缓付息压力抬升,城投债净融资额由1405.95亿元转负至-799.04亿元,转负,交易利差走阔,加权平均发行利差达194.36BP,环比走阔13.19BP,一定程度上缓解了年底地方的偿债压力。

03

2023年城投债政策梳理

(1)中央政策端,“坚决遏制隐性债务增量,严堵违法违规举债融资的“后门”,强化地方国有企事业单位债务融资管控,严禁违规为地方政府变相举债,决不允许新增隐性债务“。地方及城投融资政策全线从严从紧,且出台终身问责、倒查责任制度办法,坚决查处问责违法违规融资行为,标债虽严但仍是未来城投债的主流方向。

(2)从各省的化债措施,举国化债的背景下各省化债各显神通。前文也给大家详细总结了2个办法:要么向上级寻求财政救助,要么通过与银行、金融机构合作置换高成本债务(隐债)。

(3)城投平台整合重组、转型升级,随着地方基础设施的不断完善,地方靠城投融资投入基础设施建设的需求减弱,加上交易所和银行间协会均对城投债券的发行审批进行分级和严格管理,债券审批大幅收紧,城投开始集中退市向市场化国企转型,未来,城投公司利用自身资源优势通过市场化营运或将实现反哺财政,也将极大提高化债能力。

(4)各省各地保证标债兑付的基础上掀起了提前兑付热潮。去年云南官宣力保公开市场债券兑付,今年云南又公告948亿元的特殊再融资债发行计划(虽暂无提前兑付的公告但云南的到期多个标债项目也都按时完成了兑付)。截至2023年11月,今年以来拟提前兑付161只城投债券,兑付规模合计561.4亿元,市场兑付的标债项目以信托为主,定融展期的项目有偿付部分利息但无明确兑付公告。随二级市场债券行情的变化,多支标债资管也提前完成了清算退出。叠加12月国有银行全线降息背景,城投债市场迎来更严峻的资产荒,标债项目难觅踪影,江浙、广东等多款非标信托遭疯抢。

04

2024年城投债市场展望

1. 从政策端来看:化债防风险仍然是2024年政策的重要着力点,可对后续的化债政策保持期待。刚刚结束的中央金融工作会议上提出:要全面加强金融监管,有效防范化解金融风险。要牢牢守住不发生系统性金融风险的底线,盘活资金存量、做优资金增量,还要发挥大数据、人工智能等科技的作用,来提高监管效能,降低监管成本。化债与防范风险俩手抓,除了特殊债与国债后,明年或将有更多的化债举措。

2. 从整体偿债压力方面来看,“一揽子化债措施”下发行1.5万亿特殊再融资债券,23年大规模城投债提前兑付,2024年到期的债务规模及压力均处于合理区间。根据2023年城投债发行及监管政策分析,2024年城投债发行从严仍将以稳为主,因此2024年发行城投债到期规模将处于下行区间,预计全年到期规模约4.63万亿,在地方债务限额及偿债能力范围内(网传国发密函35号文:2025年前确保城投债兑付)

3. 从供求端来看,10月以来,特殊再融资债券密集发行,标准债券提前兑付后强固了城投信仰,叠加银行多次降息背景,市场资金面宽松,市场信心提振后认购热情空涨,债券利差虽下调明显但城投债仍然供不应求,2024年资产荒局势更严峻。

4. 从债券期限来看,下沉短端债券策略仍是投资首选。结合今年的经济情况,增速较缓,叠加城投债严监管的政策,融资面临强压。但是从中央的化债支持支持和各省各地方出台化债措施来看,各省不仅自上而下对当地债务问题保持着高度重视,而且地方有较强的偿债意愿推进平稳化解债务风险问题。因此,个别区域城投舆情不断,但城投标债仍旧保持金身不破,保全且强固了城投信仰!2024年,中短期的城投债券仍值得高净值客户信赖。

05 结语

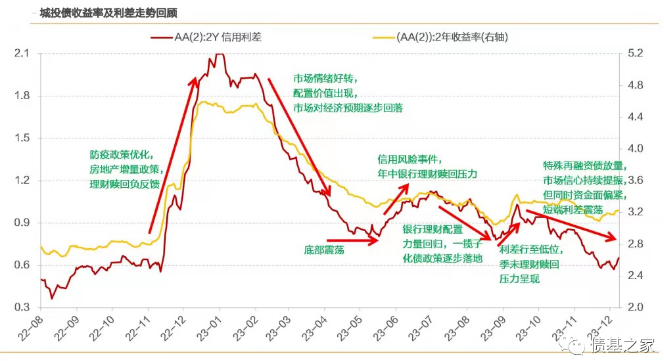

2023年是城投政策超预期演绎的一年,“一揽子化债政策”直接扭转了下半年城投债市场走势。标准债券行情变化超预期,利率回落,短久期下沉,债券收益率和利差压缩至2019年新低,标债项目一债难求,城投债大雷谣言不攻自破。

结合化债政策及兑付情况来看,2023年兑付信仰下的市场认购热潮仍在,2024年“资产荒”仍将持续。在作者看来,各省强烈的偿还意愿及多方式化债政策的保驾护航下,城投债1~2年短久期内仍具有投资价值,银行定存跌破2%的背景下收益优势明显。因此,当下的城投债,时来运转,守正行稳,正是投资的好时机!

来源:债基之家

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我