新闻论坛

knowledge

摘 要

1、什么是交叉违约保护条款?

交叉违约指“若本合同的债务人在其他债务合同中出现违约,此种违约情形也将被视为对本合同的违约”。

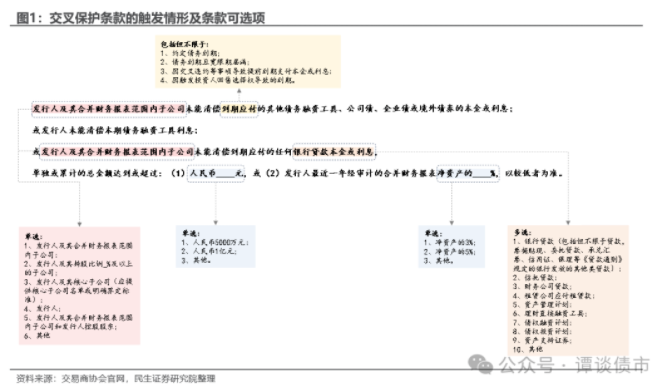

根据《投资人保护条款示范文本》(2019年版),交叉保护条款的触发情形主要包括3种:(1)发行人及其合并财务报表范围内子公司未能清偿到期应付的其他债务融资工具、公司债、企业债或境外债券的本金或利息;(2)发行人未能清偿本期债务融资工具利息;(3)发行人及其合并财务报表范围内子公司未能清偿到期应付的任何银行贷款本金或利息。其中包含一些可选项,在制定具体条款时可依据偏好自主选择。

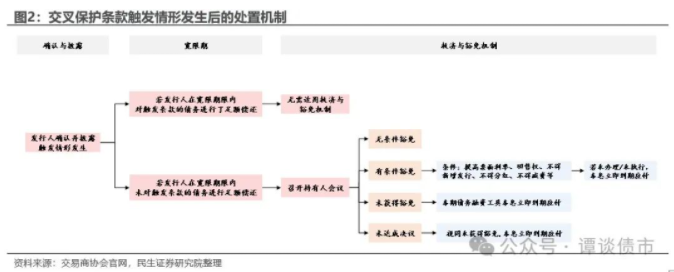

触发情形发生后,处置程序主要分为3个阶段:确认与披露、宽限期、持有人会议。持有人会议的决议有4种表决结果:1)无条件豁免本期债务融资工具违反约定;2)有条件豁免本期债务融资工具违反约定;3)未获得豁免;4)未达成有效决议。

2、那些触发交叉保护条款的城投债

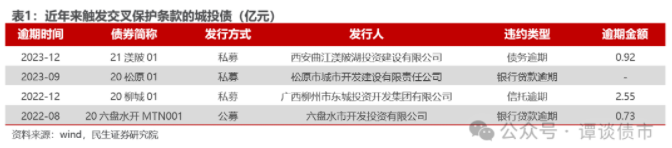

近年来,六盘水、柳州、松原、西安均发生过城投平台其他债务逾期从而触发了债券交叉保护条款的案例,均是债务压力较大的平台;违约债务的类型涉及银行贷款、信托。

从结果来看:20六盘水开MTN001的持有人会议通过“无条件豁免违反约定”的议案;柳州东城则是与持有人沟通协商,持有人不对交叉违约情况采取进一步措施,而后发行人结清逾期债务,消除触发交叉违约条款的影响。

站在持有人角度上,选择支持“无条件豁免”,一方面或出于对主体债务压力的考虑,对于债务压力本就较大的主体及区域,加速本息到期或增加提高利率、不得新发债券等条件或会直接加速主体的信用风险暴露,触发更大范围的信用事件;另一方面,或是考虑到区域支持。

此外,此次事件相关基本情况:

本次触发交叉保护条款的“21渼陂01”,发行人是西安曲江渼陂湖投资建设有限公司,负责渼陂湖景区的基础设施建设任务。当前仅有1只存量债,余额2.5亿元,担保方是西安曲江文化控股有限公司。

渼陂湖投资杠杆水平较高,根据2023年中报,其资产负债率达96.99%,且长期负债占比仅10.83%,公司短期压力较大。2023年3月,曲文控将渼陂湖投资出表,渼陂湖投资目前由曲江新区管委会下的曲江杜邑文旅(持股51%)控股,曲文控持股49%为第二大股东。

3、含交叉保护条款的城投债如何分布?

截至2024年1月12日,存量城投债规模约为18.28万亿元,其中含交叉保护条款的城投债有2.84万亿元,占比15.5%。

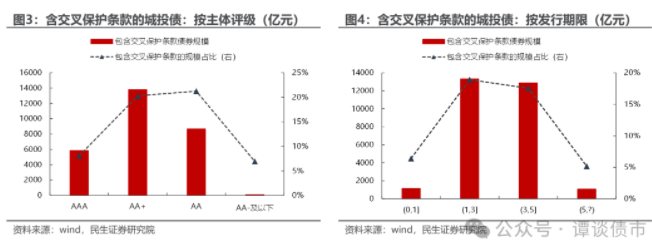

分主体评级来看,含交叉保护条款城投债的占比在AA等级城投债中居高,达21.2%,其次是AA+等级,占比达20.3%;

分发行期限来看,含交叉保护条款城投债的占比在中长期限城投债中居高,1-3年期、3-5年期城投债中占比分别达18.9%、17.6%;而在1年以下短期限及5年以上长期限的城投债中,含交叉保护条款的占比亦均不高。

风险提示:城投口径偏差;部分数据缺失所导致的偏差;宏观经济、地方政府债务压力、区域及平台评价的主观性。

正 文

近日,“21漾陂01"触发交叉违约保护条款,引发市场对于交叉违约的关注。城投债触发交叉违约的情形不算多,什么是交叉违约保护条款?有哪些触发情形及处置程序?城投债触发交叉保护条款怎么看?本文聚焦于此。

01

什么是交叉违约保护条款?

交叉违约的概念最早是出现在1980年的《国际复兴开发银行贷款协定和担保协定通则》中,指“若本合同的债务人在其他债务合同中出现违约,此种违约情形也将被视为对本合同的违约”。

2016年9月8日,中国银行间市场交易商协会发布《投资人保护条款范例》,明确了债券交叉保护条款的范例,包括交叉保护的触发情形,以及触发情形发生后的保护机制。

2019年4月10日,中国银行间市场交易商协会发布《投资人保护条款示范文本》(2019年版),对2016年的版本进行了更新。

那么,交叉保护条款的触发情形有哪些?

根据《投资人保护条款示范文本》(2019年版),情形上主要包括3种:

(1)发行人及其合并财务报表范围内子公司未能清偿到期应付的其他债务融资工具、公司债、企业债或境外债券的本金或利息;

(2)发行人未能清偿本期债务融资工具利息;

(3)发行人及其合并财务报表范围内子公司未能清偿到期应付的任何银行贷款本金或利息。

金额上,以上情形单独或累计的总金额达到或超过:人民币___元,或发行人最近一年经审计的合并财务报表净资产的___%,以较低者为准。

其中包含一些可选项,在制定具体条款时可依据偏好自主选择。具体细则如下:

当触发情形发生后,应当如何处置?

根据规定,主要分为3个阶段:

(1)确认与披露:发行人确认并披露触发情形发生;

(2)宽限期:在宽限期内(宽限期不得超过10个工作日),若发行人对触发交叉保护条款的债务进行了足额偿还,则无需适用救济与豁免机制;反之,则需召开持有人会议。

(3)持有人会议的决议会有4种表决结果:

① 无条件豁免本期债务融资工具违反约定;

② 有条件豁免本期债务融资工具违反约定:条件包含提高票面利率、回售权、不得新增发行、不得分红、不得减资等救济措施;若发行人未在期限内完成手续办理或未执行救济措施,本期债务融资工具本息立即到期应付。

③ 未获得豁免:本期债务融资工具本息在会议召开日次一日立即到期应付。

④ 未达成有效决议:视为未能获得豁免。

02

那些触发交叉保护条款的城投债

除了近期披露的“21渼陂01”触发交叉保护条款,近年来还有几只城投债触发交叉保护条款。

可以看到,六盘水、柳州、松原、西安均发生过城投平台其他债务逾期从而触发了债券交叉保护条款的案例,均是债务压力较大的平台;违约债务的类型涉及银行贷款、信托。

从结果来看:20六盘水开MTN001的持有人会议通过“无条件豁免违反约定”的议案;柳州东城则是与持有人沟通协商,持有人不对交叉违约情况采取进一步措施,而后发行人结清逾期债务,消除触发交叉违约条款的影响。

站在持有人角度上,选择支持“无条件豁免”,一方面或出于对主体债务压力的考虑,对于债务压力本就较大的主体及区域,加速本息到期或增加提高利率、不得新发债券等条件或会直接加速主体的信用风险暴露,触发更大范围的信用事件;另一方面,或是考虑到区域支持。

此外,此次事件相关基本情况:

本次触发交叉保护条款的“21渼陂01”,发行人是西安曲江渼陂湖投资建设有限公司,负责渼陂湖景区的基础设施建设任务。当前仅有1只存量债,余额2.5亿元,担保方是西安曲江文化控股有限公司。

渼陂湖投资杠杆水平较高,根据2023年中报,其资产负债率达96.99%,且长期负债占比仅10.83%,公司短期压力较大。2023年3月,曲文控将渼陂湖投资出表,渼陂湖投资目前由曲江新区管委会下的曲江杜邑文旅(持股51%)控股,曲文控持股49%为第二大股东。

03

含交叉保护条款的城投债如何分布?

截至2024年1月12日,存量城投债规模约为18.28万亿元,其中含交叉保护条款的城投债有2.84万亿元,占比15.5%。

分主体评级来看,含交叉保护条款城投债的占比在AA等级城投债中居高,达21.2%,其次是AA+等级,占比达20.3%;高等级AA及低等级AA-及以下的城投债,含交叉保护条款的占比均不高。

分发行期限来看,含交叉保护条款城投债的占比在中长期限城投债中居高,1-3年期、3-5年期城投债中占比分别达18.9%、17.6%;而在1年以下短期限及5年以上长期限的城投债中,含交叉保护条款的占比亦均不高。

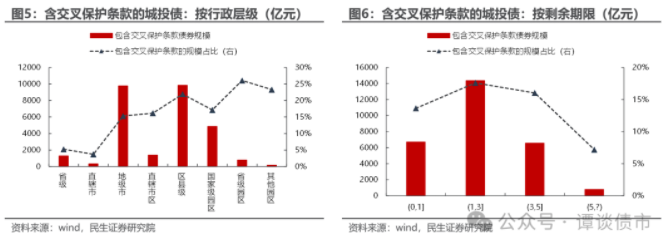

分行政层级来看,含交叉保护条款城投债的占比在区县级、省级园区及其他园区城投债中占比居高,均超20%;在省级、直辖市本级的占比很低。

从剩余期限来看,多数包含交叉保护条款的城投债集中在剩余期限1-3年期,剩余期限1-3年、3-5年的城投债中,含交叉保护条款的占比相对较高。

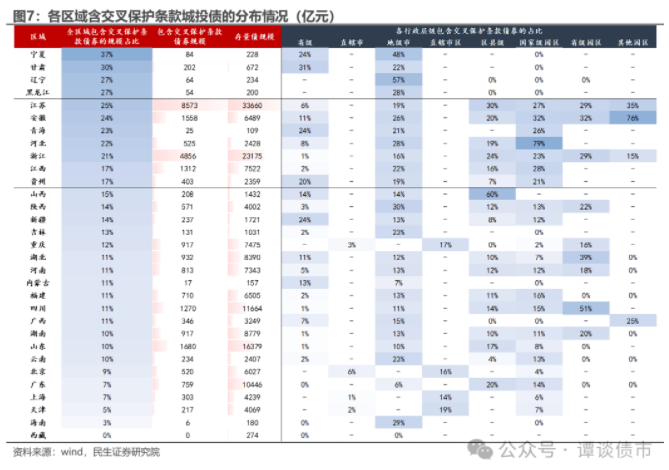

进一步来看各区域的分布:

(1)宁夏、甘肃、辽宁、黑龙江含交叉保护条款的城投债占比均超26%,4个区域均是较弱的尾部区域,且区域内省级、市本级城投债含有交叉保护条款的均较多。

(2)江苏、浙江区域内,省级城投债含交叉保护条款的较少,区县级及园区的城投债中含交叉保护条款的相对较多;安徽、河北区域内,省级城投债含交叉保护条款的不多,园区平台城投债中含交叉保护条款的比例居高;江西区域内,省级城投债含交叉保护条款的比例亦很低,国家级园区的较高;贵州则是区县级城投债含交叉保护条款的比例较低,其他行政层级的均不低。

(3)其他区域内含交叉保护条款的城投债占比均低于全国平均,其中包括天津、云南、广西、重庆等重点区域,各区域各行政层级间的分布各有特点。

风险提示

1、城投口径偏差。本文所采用的城投口径系非传统产业类的广义城投口径,较传统意义上的城投,口径更为广泛。行业竞争加剧的风险。

2、部分数据缺失所导致的偏差。由于部分城投公司历年年报数据缺失,或会导致相关指标计算有偏差。

3、宏观经济、地方政府债务压力、区域及平台评价的主观性。

来源:民生证券、谭谈债市

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我