新闻论坛

knowledge

摘 要

2023年城投公司非标融资规模压缩、结构优化,但风险暴露与舆情压力增加。我们系统梳理城投非标融资数据库,以期对新的一年城投跟踪有所助益。

城投非标融资规模压降明显,企业融资结构或有改善

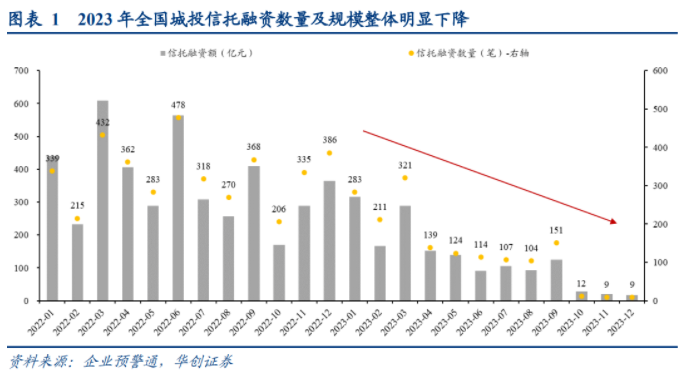

1、信托融资:2023年,全国城投信托融资数量及规模分别同比下降60%、64%,10-12月平均发行数量已降至10笔左右。

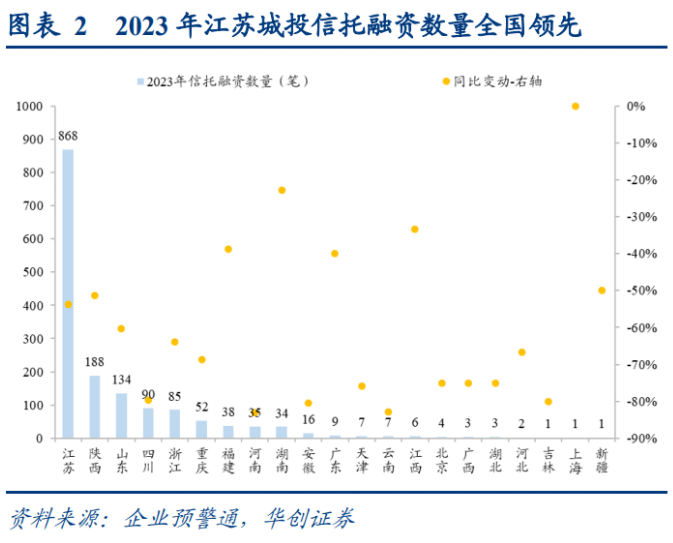

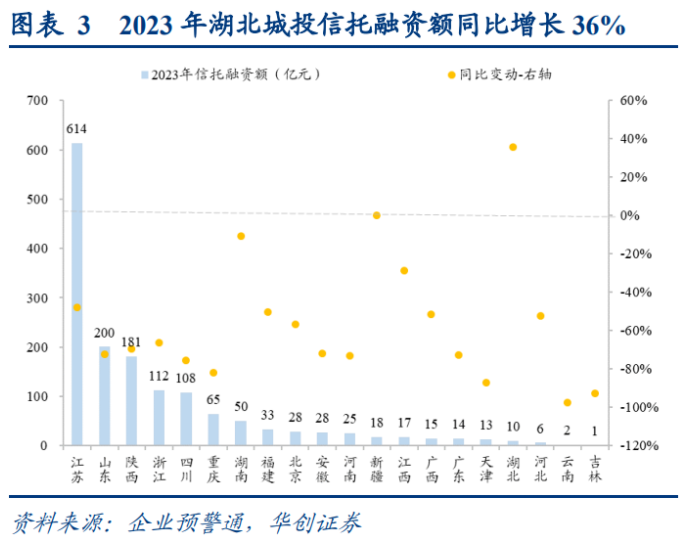

分省看,江苏城投信托融资数量及规模全国领先,其次为山东、陕西、浙江和四川,融资额均在100亿元以上,增速上,各省城投公司及其子公司信托融资数量绝大多数同比有所下降(上海保持不变),规模上仅湖北同比有所增长(36%)。

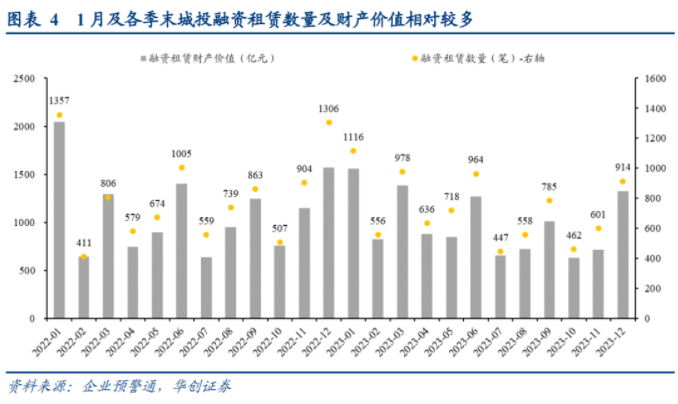

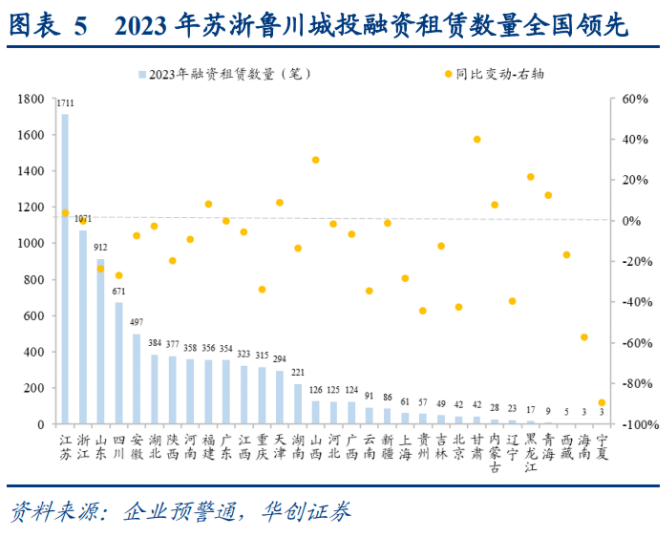

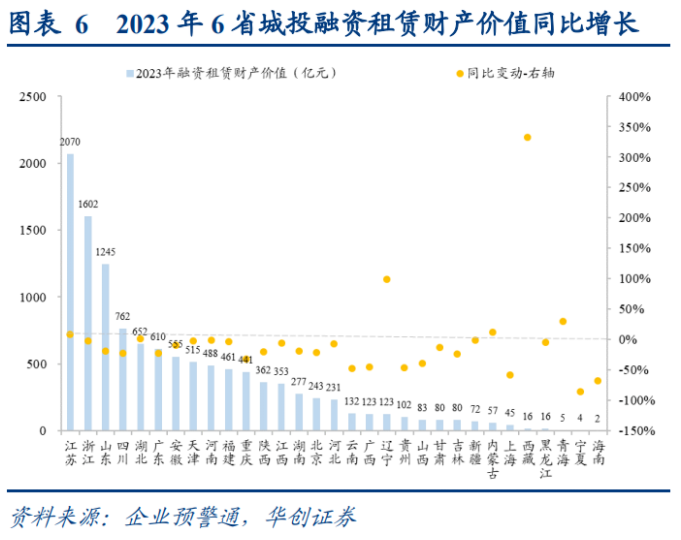

2、融资租赁:2023年,全国城投融资租赁数量及涉及财产价值分别同比下降10%、11%,发行节奏上呈现一定的季节性,1月及各季末相对较多。

分省看,江苏、浙江、山东、四川城投融资租赁数量及财产价值相对较多,尾部区域发行相对较少;增速上,31省(市、自治区)中有8省融资租赁数量同比有所增长,其中甘肃、山西、黑龙江增速在20%以上;有6省融资租赁财产价值同比有所增长,其中西藏、辽宁、青海增速在20%以上。

城投非标风险及商票逾期事件增多,或影响区域信用环境

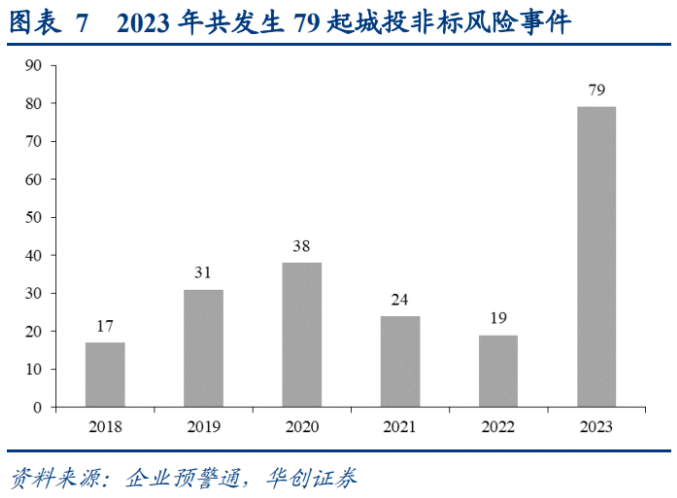

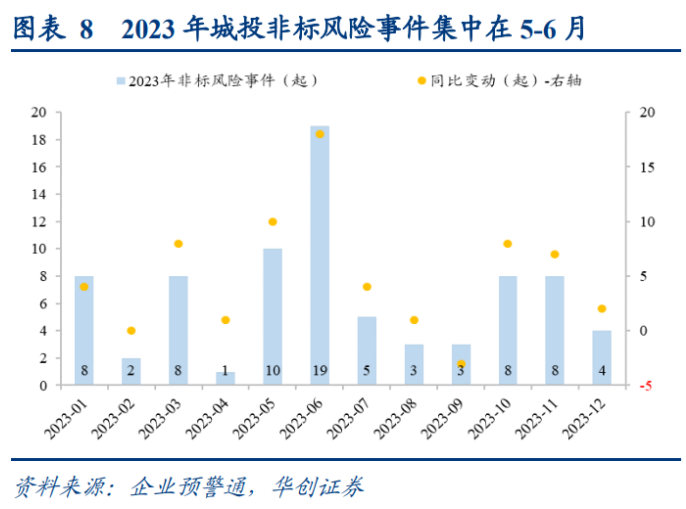

1、非标风险:2023年,城投非标风险事件增至79起,主要集中在5-6月,河南等中部省份非标风险显现,山东部分地市及尾部省份也值得关注。

2、商票逾期:2023年,城投商票逾期主体数量逐月增多,或一定程度上反映城投公司现金流紧张情况或有所加剧。

风险提示:数据统计与计算或与实际情况存在一定偏差;超预期信用风险事件发生。

正 文

2023年城投公司非标融资规模压缩、结构优化,但风险暴露与舆情压力增加,我们系统梳理城投非标融资数据库,以期对新的一年城投跟踪有所助益。

2023年部分地区表态要压降城投公司非标融资规模,优化融资结构,根据企业预警通披露数据,2023年城投公司非标发行数量及规模明显下降,非标压降取得一定成效,企业融资结构或有改善。

但与此同时,2023年部分偏尾部地区市县直抒债务化解工作实施困难,部分城投公司存在一定流动性压力,导致2023年非标风险及商票逾期事件有所增多,或对区域信用环境产生一定影响。

01 城投非标融资规模压降明显,企业融资结构或有改善 (一)信托融资:全国发行1584笔,融资1541亿 2023年,全国城投信托融资数量及规模整体明显下降,10-12月降至较低水平。 根据企业预警通,2023年,全国城投公司及其子公司共发行信托融资1584笔,融资额共计1541亿元,分别同比下降60%、64%。 发行节奏上,城投信托融资数量及规模基本逐月下降,10-12月平均已降至10笔左右。 分省看,江苏城投信托融资数量及规模全国领先。 根据企业预警通,2023年,江苏城投公司及其子公司共发生信托融资868笔,融资额共计614亿元,其次为山东、陕西、浙江和四川,融资额均在100亿元以上。 增速上,各省城投公司及其子公司信托融资数量绝大多数同比有所下降(上海保持不变),规模上仅湖北同比有所增长(36%)。

(二)融资租赁:发行上呈现一定的季节性,8省数量、6省财产价值同比上升

2023年,全国城投融资租赁数量及涉及财产价值均小幅下降,发行节奏上呈现一定的季节性,1月及各季末相对较多。

根据企业预警通,2023年,全国城投公司及其子公司共发生融资租赁8735笔,涉及财产价值共计11805亿元,分别同比下降10%、11%。

分省看,江苏、浙江、山东、四川城投融资租赁数量及财产价值相对较多,尾部区域发行相对较少。

根据企业预警通,2023年,江苏、浙江、山东、四川城投公司及其子公司融资租赁数量及财产价值均排名全国前列,其中江苏、浙江发行融资租赁数量在1000笔以上、涉及财产价值在1500亿元以上,除以上四省外的其余省份数量均在500笔以下,规模均在700亿元以下。

增速上看, 31省(市、自治区)中有8省融资租赁数量同比有所增长,其中甘肃、山西、黑龙江增速在20%以上;有6省融资租赁财产价值同比有所增长,其中西藏、辽宁、青海增速在20%以上。

02

城投非标风险及商票逾期事件增多,或影响区域信用环境

(一)非标风险:中部省份城投非标风险显现,区县级主体占比同比提高

2023年,城投非标风险事件增至79起,主要集中在5-6月。

根据企业预警通,城投非标风险事件总数由2022年的19起升至2023年的79起。

发行节奏上,全年先升后降,5月、6月分别发生10起、19起非标风险事件,为全年高点。

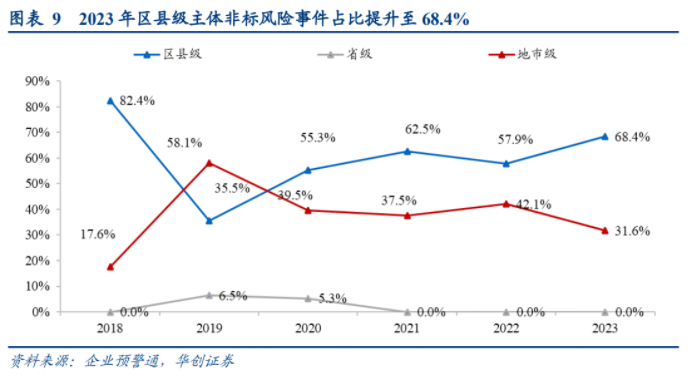

分省看,河南等中部省份非标风险显现,山东部分地市及尾部省份也值得关注,此外,2023年区县级主体发生非标风险事件占比提高至68.4%。

根据企业预警通,2023年,非标风险事件主要分布在山东及部分尾部省份,此外,中间梯队的河南、陕西、四川也值得关注。

行政层级上,非标风险事件主要分布在区县级和地市级,2023年分别发生54起、25起。

(二)商票逾期:逾期主体数量逐月增多,主要分布在山东、云南等地

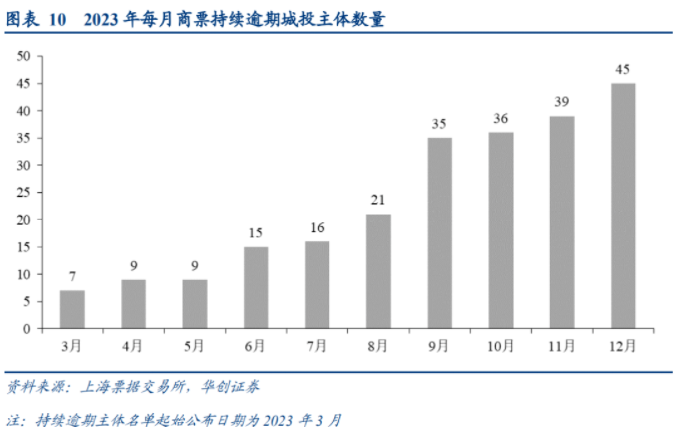

2023年,城投商票逾期主体数量逐月增多,或一定程度上反映城投公司现金流紧张情况或有所加剧。

据上海票据交易所公布,2023年商票持续逾期城投主体(即6个月内承兑人发生3次以上票据逾期)由3月的7个增至11月的39个,主要分布于山东、云南等地。

风险提示

数据统计与计算或与实际情况存在一定偏差。本文涉及到的数据主要来自于企业预警通、上海票据交易所等,经处理后得到报告中呈现结果,与实际情况相比,或存在一定的由于数据来源、处理与口径问题导致的数据统计与计算偏差。

超预期信用风险事件发生。如果债务压力较大区域的债务风险进一步演化,或引发城投公司发生超预期风险事件,可能引发估值波动风险。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我