新闻论坛

knowledge

摘 要

2023年城投债一、二级市场表现如何?为何在四季度会出现城投平台“退出潮”和“364境外债”发行量快速上升?2024年是否会继续发行特殊再融资债券?城投未来向何处去?本文回答以上问题。

一、2023年城投债回顾:七大特点

1、“一揽子化债方案”下特殊再融资债券超预期发行,城投债迎来一轮超级行情。

2、城投债逐步进入存量时代,到期偿还量不断扩大,净融资回落。

3、城投债近70%用于借新还旧,超90%用于偿还债务。

4、高息城投债遭提前偿还,逐渐淡出市场,“资产荒”加剧。

5、城投融资政策进一步收紧,城投债终止审查数量创新高。

6、城投平台“退出潮”来袭。

7、境内融资难背景下,“364境外债”发行规模上升,2024年暂无发行。

二、2024年城投债展望:五大趋势

第一,总体来看,在先立后破的工作方法论以及化债方式逐步清晰的背景下,城投债务风险总体可控。

第二,2024年城投债再融资压力较大,借新还旧仍是主旋律。

第三,“资产荒”还将持续,倒逼金融机构提高投资管理能力。

第四,特殊再融资债券将继续发行,财政化债与金融化债同时发力。

第五,有序推动城投企业注销、整合和转型,从城投自身化解部分债务风险。

正 文

一、2023年城投债总结:七大特点

特点一:“一揽子化债方案”下特殊再融资债券超预期发行,城投债迎来一轮超级行情。

上半年受土地出让收入下滑、地方财力承压,城投非标违约、银行贷款展期等风险事件频发,云南昆明、山东潍坊等地城投企业信用事件也引发市场广泛关注,投资者对城投债违约的担忧升至阶段性高点。

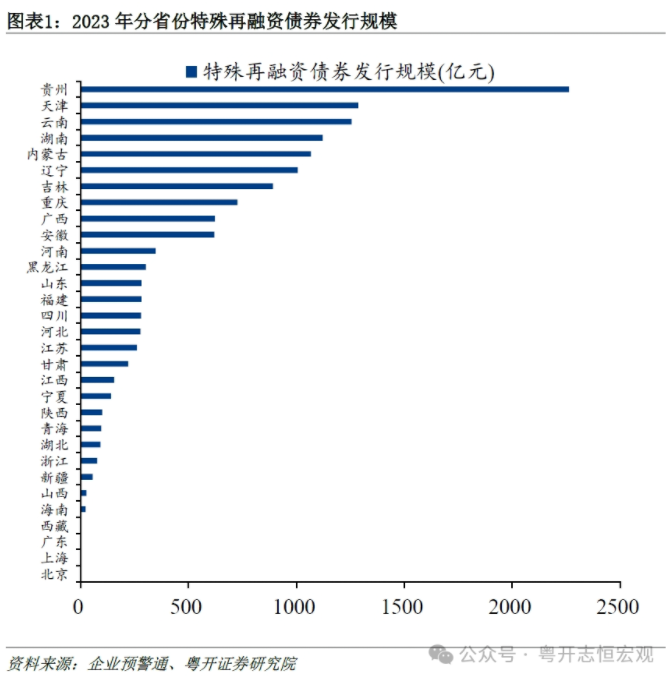

2023年7月24日,政治局会议提出“一揽子化债方案”后,各地积极通过财政化债和金融化债等方式推动区域内隐性债务化解,市场紧张情绪逐渐缓和并带来新一轮城投行情。2023年10月以来,各省陆续启动特殊再融资债券的发行,全年特殊再融资债券累计发行13885亿元。从地区分布来看,贵州、天津、云南、湖南、内蒙古和辽宁等重点区域获得特殊再融资债券支持的力度较大,发行规模均超过1000亿元,分别为2263.8亿元、1286.3亿元、1256亿元、1122亿元、1067亿元和1006亿元。

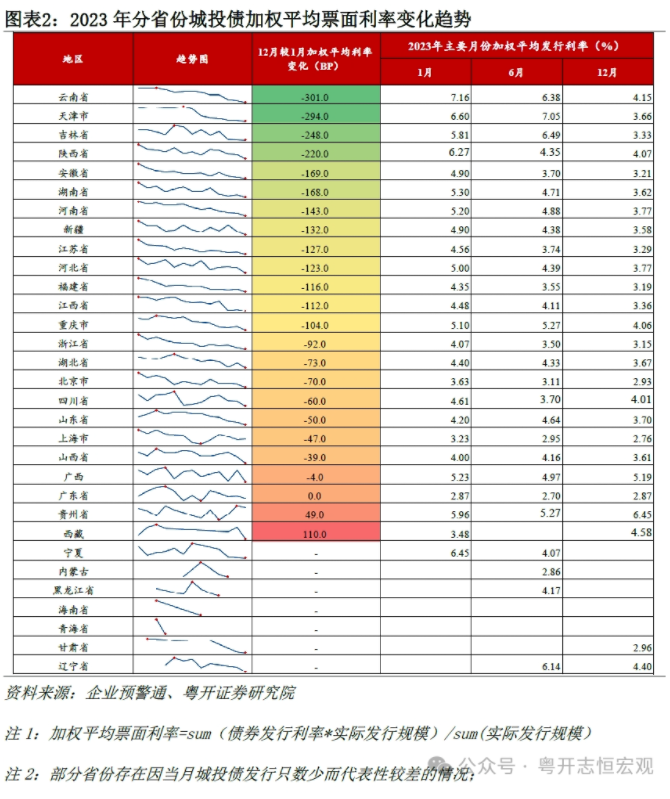

一级市场发行利率快速下行,出现“抢购”状态。云南、天津、吉林、陕西等省份2023年12月较1月加权平均票面利率下降幅度超过200BP,分别达到301BP、294BP、248BP和220BP。同时城投债的认购倍数也快速上升,天津城建最高认购倍数达到105.1倍。

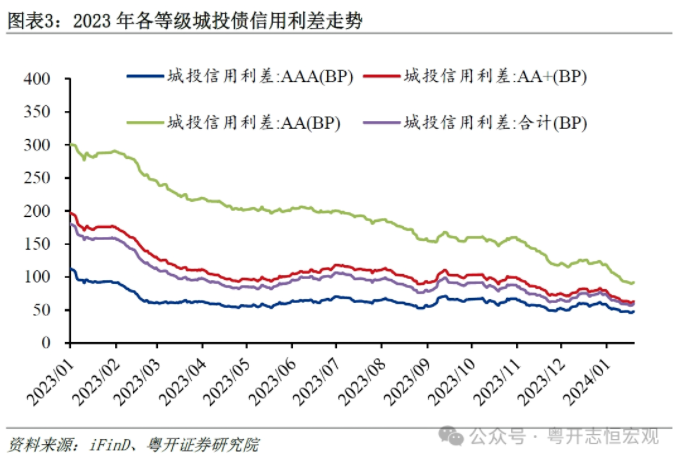

二级市场收益率整体呈现出下行趋势,信用利差大幅收窄。虽然上半年城投信用事件频发,对低级别城投债收益率形成一定的扰动,但由于2022年底城投债收益率处于历史高位,叠加一揽子化债政策下城投收益率迅速下行,2023年城投债收益率整体处于下行趋势。

截至2023年底,城投债信用利差降至73.6BP,较年初收窄107BP。分等级来看,低等级城投债信用利差降幅最大,AAA、AA+和AA级分别收窄54.4BP、117.9BP和181.8BP。

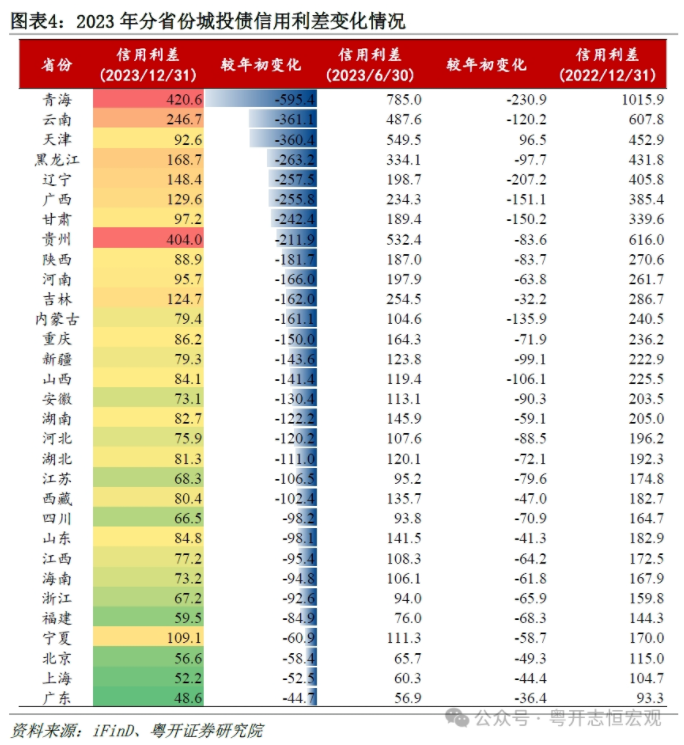

分区域来看,8个省份信用利差收窄幅度超过200BP,其中青海、云南、天津等债务负担较重的省份信用利差降幅居前,分别达到595.4BP、361.1BP和360.4BP,天津信用利差收窄至100BP以内。而北京、上海、广东3个省份由于本身城投信用风险较小,信用利差收窄空间有限,降幅均小于60BP。

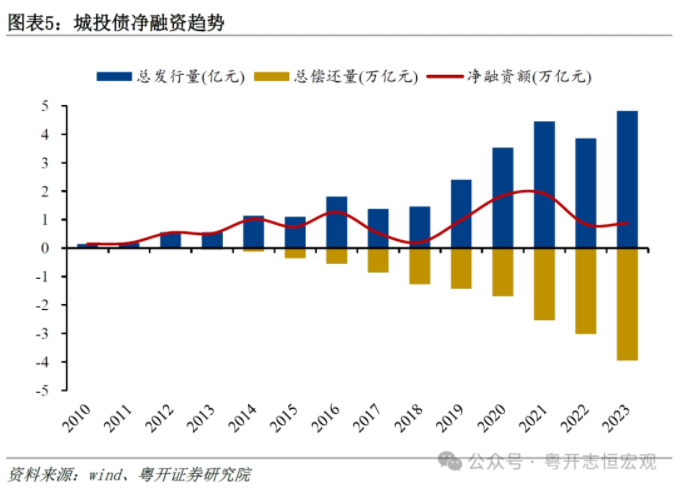

特点二:城投债逐步进入存量时代,到期偿还量不断扩大,净融资回落。

虽然2023年10月以来城投发行端审核趋严,但全年城投债发行量可观,城投债总发行4.8万亿元,同比增长25.1%。总偿还量增长较快导致净融资收缩,2023年城投债总偿还量规模创历史新高,达到3.9万亿元,同比增长30.8%。一方面,城投债进入到期高峰,再融资压力增大,2023年城投债到期量达2.5万亿元,同比增长18.9%。另一方面,随着化债资金陆续到位,城投债迎来一轮“提前兑付潮”,城投债提前兑付量呈现出明显的上升趋势,11月和12月城投债提前兑付量分别达到351.7亿元和703.6亿元,同比增长75.2%和222.1%。

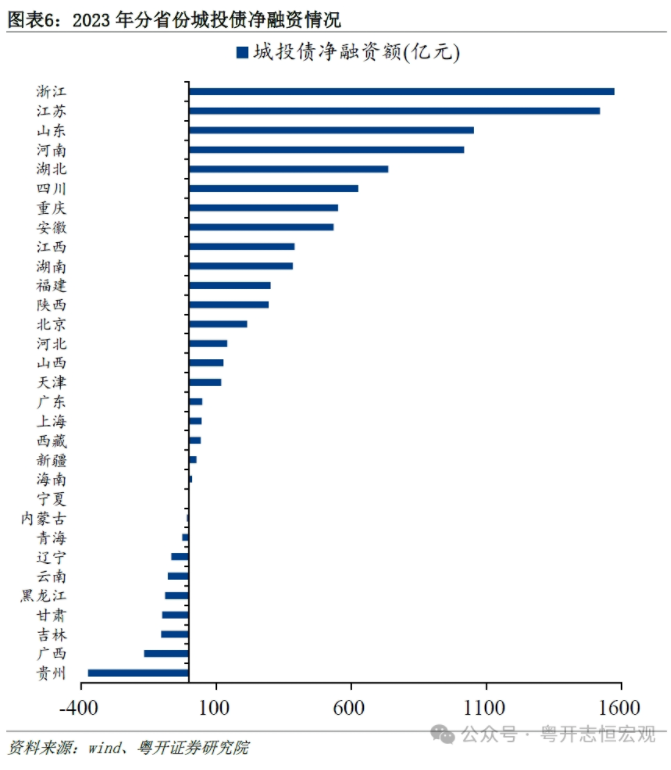

城投债净融资规模也自11月开始转负,11月和12月分别为-678.7亿元和-1181.8亿元。2023年全年城投债净融资规模为8756亿元,同比增长4.3%,较2021年下降54.2%。分省份来看,10个省份净融资规模为负,集中在西部和东北地区。其中贵州、广西、吉林三省净融资规模分别为-373.9亿元、-166.8亿元和-103.7亿元。

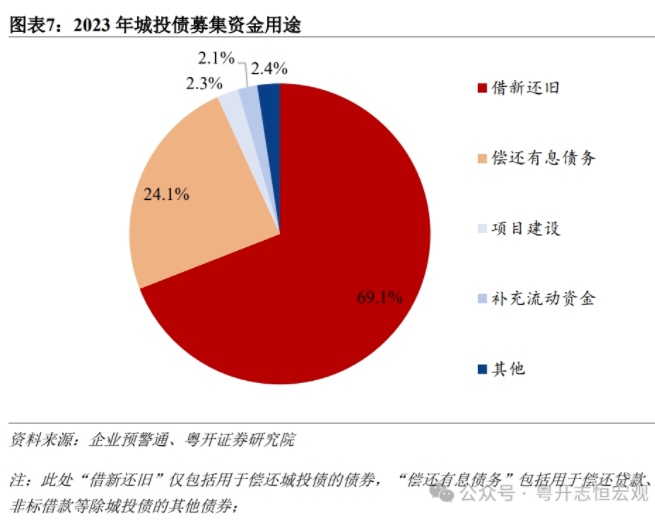

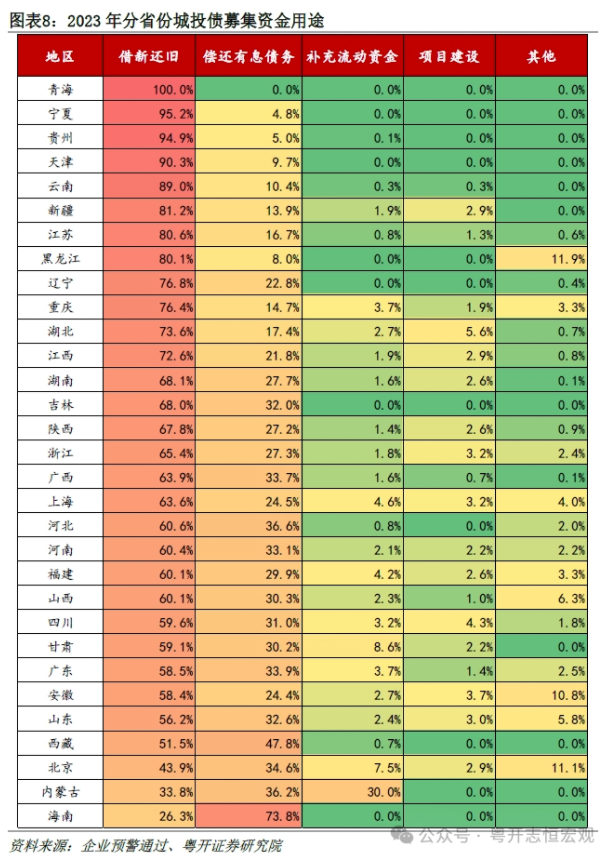

特点三:城投债募集资金超90%用于偿还债务,青海、宁夏、天津、吉林和海南五省份募集的城投债资金全部用来偿还债务。

2023年城投债募集资金用于借新还旧和偿还有息债务的比重分别达到69.1%和24.1%,二者合计占比为93.2%;用于项目建设和补充流动资金较少,占比分别为2.3%和2.1%。

分省份来看,青海、宁夏、天津、吉林和海南五省份偿还债务占比达到100%,借新还旧占比分别为100%、95.2%、90.3%、68.0%和26.3%,偿还有息债务占比分别为0.0%、4.8%、9.7%、32.0%和73.8%。

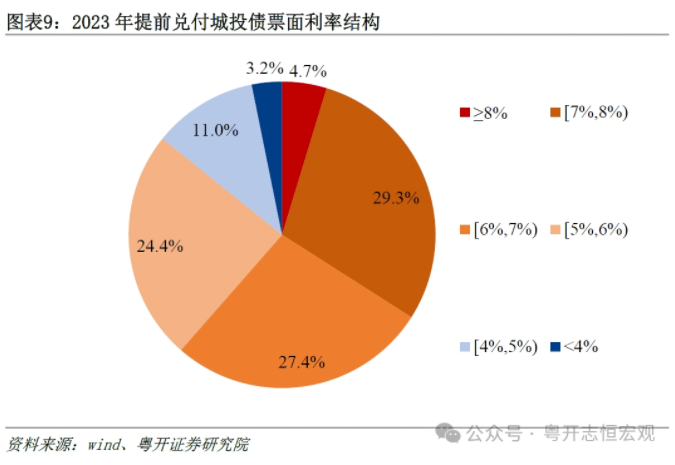

特点四:高息城投债遭提前偿还,逐渐淡出市场,“资产荒”加剧。

一揽子化债的重要思路是以低息换高息、逐步压降成本以缓解城投短期偿债压力。2023年提前兑付的城投债以高息债券为主,5%及以上城投债占比85.8%,其中,7%-8%的城投债占比为29.3%,8%及以上城投债占比达到4.7%。

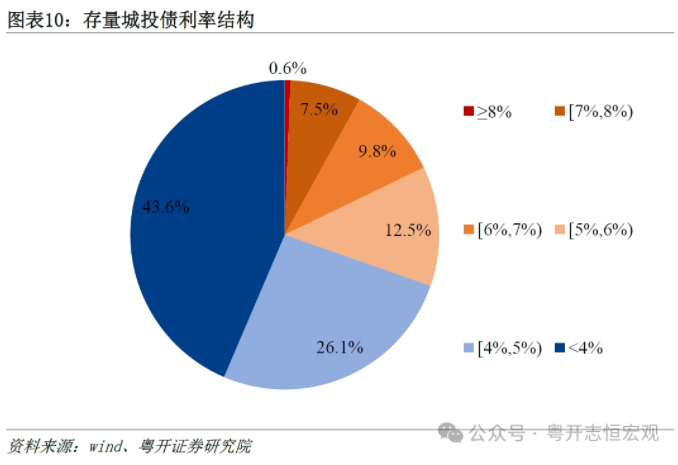

从存量城投债来看,5%以下城投债占比达到69.6%,8%及以上存量高息城投债规模为782亿元,占比仅有0.6%。

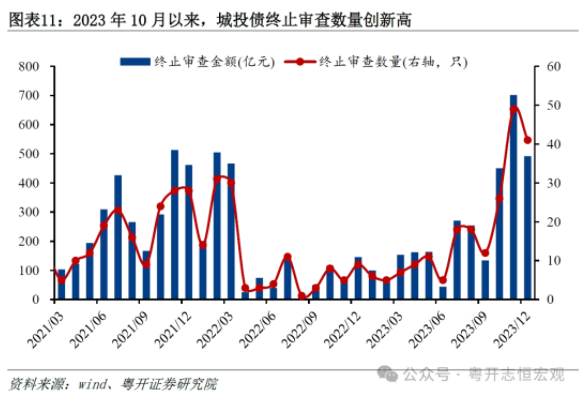

特点五:城投融资政策进一步收紧,城投债终止审查数量创新高。

2023年10月份以来,城投融资端政策持续收紧。地方国有企业被分为三类:

一是地方政府融资平台,只能借新还旧且不包括利息,不能新增融资;

二是参照地方政府平台管理的国有企业,实施差异化限制,12个高风险重点省份(天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏)只能借新还旧,其他省份在省级政府出具同意文件的情况下,可以新增融资;

三是普通国有企业,可以新增融资,但是债务自己负责偿还。

2023年底,国办47号文要求12个重点省份“砸锅卖铁”全力化解地方债务风险,在地方债务风险降至中低水平之前,严控新建政府投资项目,严格清理规范在建政府投资项目,遏制地方政府融资需求。

交易商协会和交易所也进一步收紧城投融资政策,“3899名单”、财政部隐债名单内以及被交易商协会和交易所认定为城投类主体的,只能借新还旧,严控新增债务。

10月份以来,交易所审核反馈为“终止”的城投债数量创新高,四季度终止审查城投债116只,规模达1644亿元;全年终止审查城投债207只,金额合计2998.9亿元,分别较2022年同比增长69.7%和62.6%。

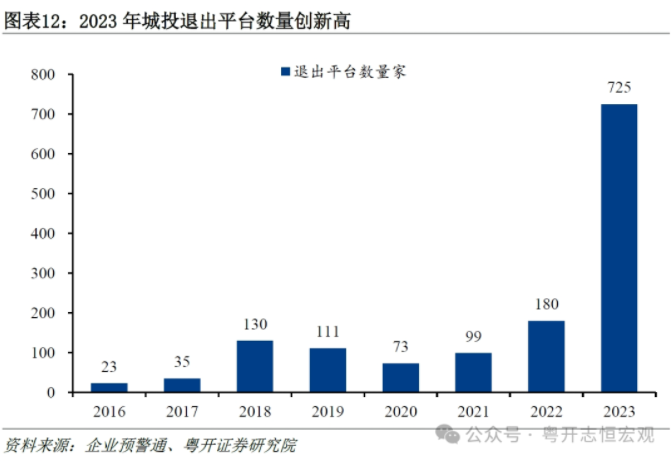

特点六:城投平台“退出潮”来袭。

城投发行人为了避免批文审核不通过,在募集说明书中披露自身为“市场化经营主体”。

2023年多达725家城投平台在公告中声明退出地方政府融资平台,为2022年的4倍。

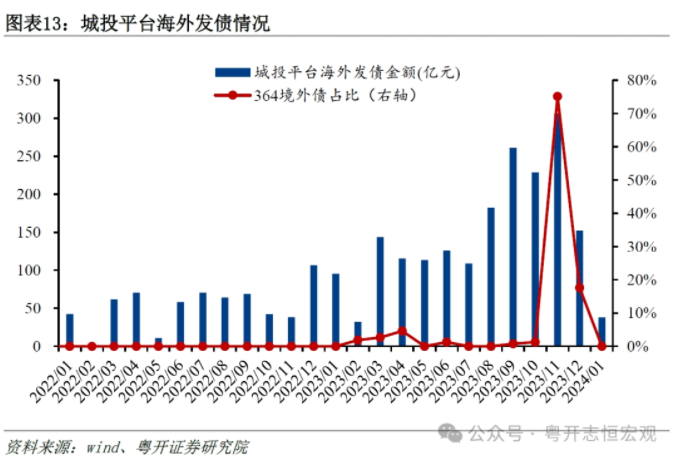

特点七:境内融资难背景下,“364境外债”发行规模上升,2024年暂无发行。

随着城投境内债券融资持续收缩,特别是在2023年11月和12月净融资均为负的情况下,城投企业境外融资冲动强烈。由于“364境外债”属于一年期以内的短期境外债券,不属于发改委监管范围,发行手续相对简单,受到城投企业的青睐,2023年10月以来发行规模大幅上行。

2023年城投企业共发行27只“364境外债”,合计金额273.1亿元,主要集中在11月和12月,分别发行230.2亿元和26.8亿元,占城投企业境外发债规模的比重分别为75.2%和17.6%。

值得注意的是,“364境外债”票面利率大多在6%以上,有的甚至高达8.9%,“364境外债”的发行可能会加大城投债务风险,2024年以来没有此类债券发行。

二、2024年城投债展望:五大趋势

趋势一,总体来看,在先立后破的工作方法论以及化债方式逐步清晰的背景下,城投债务风险总体可控。

2023年12月,中央经济工作会议提出,持续有效防范化解重点领域风险,要统筹化解房地产、地方债务、中小银行金融机构等风险。

随后,财政部和人民银行也就化债工作表态。财政工作会议提出,要严格落实既定化债举措,加大存量隐性债务化解力度,坚决防止新增隐性债务,健全化债长效机制,有效防范化解地方债务风险。

人民银行工作会议指出,金融支持融资平台债务风险化解工作有序推进,指导金融机构按照市场化、法制化原则,合理运用债务重组、置换等手段,支持融资平台债务风险化解。预计2024年一揽子化债措施将继续落地,地方债务风险逐步缓释,城投债务风险总体可控,城投债的兑付仍有保障。

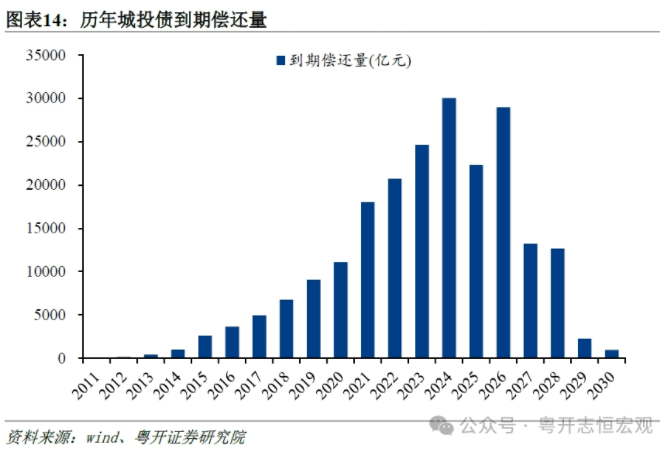

趋势二,2024年城投债再融资压力较大,借新还旧仍是主旋律。

2021-2026年是城投债的到期高峰,年到期量均超过2万亿元。其中,2024年到期量超过3万亿元,达到30037亿元,占存量城投债的比重达到25.5%。

具体来看,城投债到期压力主要集中在1月、3月和4月份,到期量分别为3040.3亿元、3785.5亿元和3152.5亿元。展望2024年,在发行端政策持续收紧背景下,新发行城投债将主要用于借新还旧,城投债净融资规模将延续下降趋势,预计为6000-8000亿元。

趋势三,“资产荒”还将持续,倒逼金融机构提高投资管理能力。

目前一揽子化债措施主要针对本金,城投企业付息压力仍大,2024年城投企业仍将致力于置换高成本债务、压降融资成本。以57万亿元城投有息债务为例,融资成本每压降1个百分点,利息支出减少5700亿元,规模相当可观。

对于投资机构而言,这意味着过去依靠信仰而“躺赚”的模式不再。但资产荒并不意味着没有资产可投,而是缺少收益高、风险低的优质资产。长期来看,这将倒逼金融机构提高投资管理能力。

趋势四,特殊再融资债券将继续发行,财政化债与金融化债同时发力。

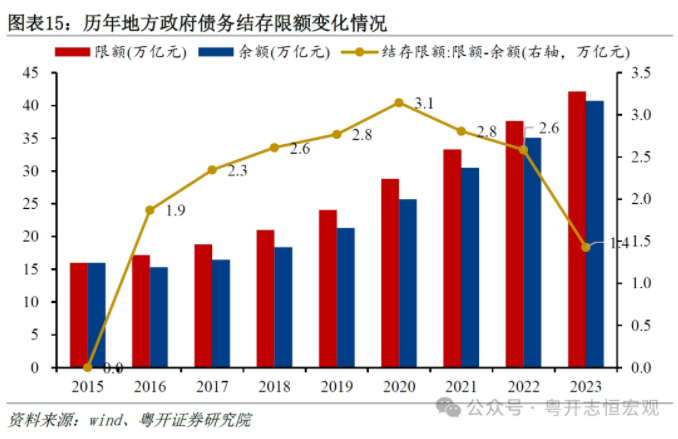

一方面,在城投债务和付息压力仍不算小、地方债仍有空间的前提下,2024年大概率将继续发行特殊再融资债券支持隐性债务化解。截至2023年底,地方债务余额为40.7万亿元,距离42.2万亿元的限额,结存限额被压缩至1.4万亿元,较2022年末减少44.1%。其中一般债务结存限额为6844亿元,专项债务结存限额为7463亿元。

另一方面,继续加大金融化债的力度,包括推动地方政府与金融机构协商,对现有债务进行展期,对高息债务进行“削峰”;央行应急性贷款支持;破产重组、清算等方式减计债务;由四大资产管理公司购买地方城商行、农商行的城投债,避免城投债务拖垮地方城商行、农商行引发金融风险,提前拆弹;政策性银行发放中长期贷款,缓解当前到期债务压力。

趋势五,有序推动城投企业注销、整合和转型,从城投自身化解部分债务风险。

由省级政府统筹,在摸清地区城投企业的情况下,结合地区经济发展水平、区域资源、公共服务需求情况,确定地区内需要的省级、市级和区县城投数量。

在此基础上,有序推动区域内城投企业整合、重组,减少城投平台数量、推动城投平台转型是大势所趋。具体来看:

第一步,将区域内城投按照公益性业务进行分类整合,提高运营效率。需要注意的是,这种整合不是为了扩大资产、提高信用等级再去新增融资,而是对同类业务或沿着业务上下游进行有效整合,避免出现整而不合的情况。

第二步,审慎推动有能力、有意愿的城投企业进行转型,转型后按照市场化企业管理,以后再举借债务政府不再承担偿还责任。

第三步,其他企业通过变卖资产、省级救助等方式逐步偿清债务后予以注销。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我