新闻论坛

knowledge

中国债市,高收益债时代可能一去不复返了。

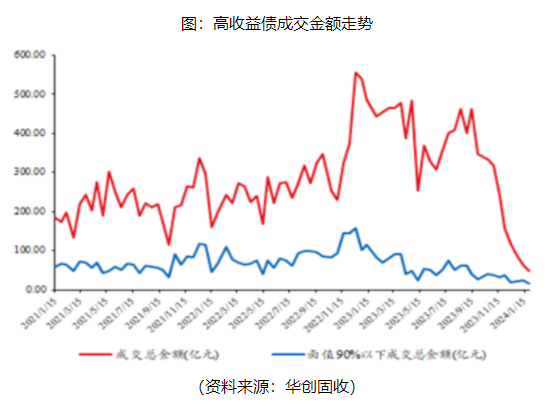

“高收益债市场观察,迎来了这个系列的收官篇……(我们)见证了高收益债市场双周成交规模,从2021年初的200亿元上升至2022年末峰值的500亿元,再从2023年9月中下旬以来持续下降至当前48亿元的历史新低水平。”华创固收在近日的研报中如此表示,令市场人士读来颇有感慨。

去年四季度以来,在“一揽子化债”行情推动下,以城投债为主的高收益债市场收益颇丰。但收益率下行导致高收益债存量和交易规模大幅收缩,近两周,高收益债总成交额只有48亿元,处于历史最低分位数水平。机构对于高收益债市场继续收缩基本是共识,但在这一背景下,高收益债投资者还有多样的选择,短久期下沉与拉久期策略或共存。

高收益债指数去年涨10%,近期成交降至历史低位

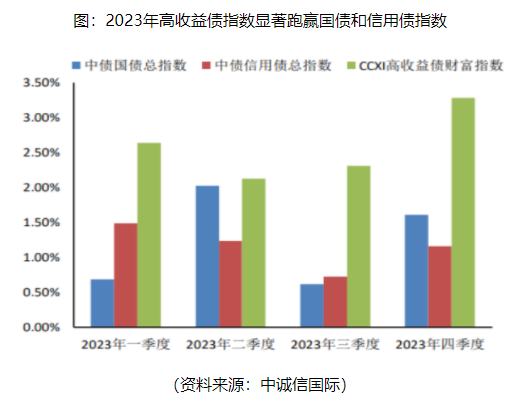

2023年,高收益债表现突出。评级机构中诚信国际的统计数据显示,受益于信用风险释放趋缓、高票息支撑和化债政策利好带来的利差压缩,CCXI高收益债财富指数全年累计上涨10.76%,明显跑赢中债国债(5.02%)和信用债财富指数(4.69%);分季度来看,高收益债财富指数收益率依次为2.64%、2.13%、2.31%、3.28%,四季度资本利得收益丰厚。

同时,高收益债成交活跃度上升,尾部成交规模增加。2023年,收益率6%以上的高收益债累计成交4.55万亿元,同比增加24.10%。成交约九成是城投债,山东、天津两地的成交规模都在7000亿元的量级,是市场信用下沉的热门区域。净价偏离度绝对值在2%及以上的异常低估价成交集中在山东、云南、贵州等区域。去年年内10%收益率及以上的尾部成交规模较上年增加47.21%,成交占比增加0.87个百分点至9.54%。非城投企业方面,金地集团、碧桂园地产、旭辉集团的高收益债成交活跃。

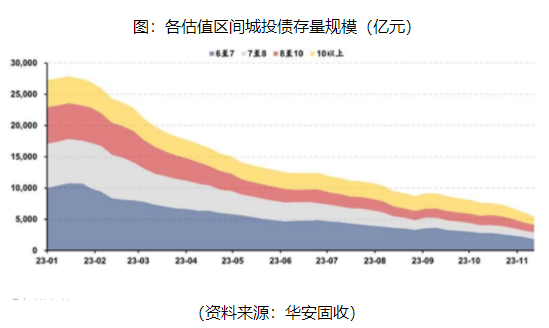

不过,在“一揽子化债行情”推动下,城投收益率下行导致四季度高收益债存量和交易规模大幅收缩。

华创固收周冠南团队的统计显示,9月中下旬以来高收益债成交金额明显下滑。近两周,加权成交收益率高于8%,剩余期限半年以上的高收益债总成交额为48.06亿元,处于历史最低分位数水平。且高收益债成交以成交价高于90%面值为主,近两周面值90%以下成交金额仅有16.17亿元,占全部成交比重为66%。

华创固收团队指出,临近春节,在化债政策与资产荒行情持续演绎下,近两周高收益城投债收益率进一步下行至非高收益债区间,当前存量城投高收益债规模较往年出现大幅压缩,对应城投高收益债成交规模创2021年以来最低水平。地产高收益债或受经营性物业贷款、房企项目白名单等融资支持政策影响,成交规模有所下降。

高收益债市场或继续收缩,短久期下沉与拉久期策略共存

随着“一揽子化债推进”与资产荒行情持续,以城投债为主的高收益债市场继续萎缩基本是机构的共识,但对于高收益债市场收缩后的影响以及未来高收益债的投资选择,机构间有不同看法。

值得注意的是,华创固收是市场上为数不多的定期推出高收益债研究报告的固收团队。其高收益债市场观察系列自2021年开始每双周更新,见证了高收益债市场双周成交规模从2021年初的200亿元上升至2022年末峰值的500亿元,再从2023年9月中下旬以来持续下降至当前历史新低水平。

华安固收首席颜子琦指出,高收益城投债规模的缩减带来的直接影响在于,市场投资者的决策会日渐趋同,虽能够使得各类债券的流动性提升,但在特殊时点也极容易引发“踩踏”事件。后续来看,随着化债政策从落地到施行,到最终发挥作用,短期内高收益债券的规模或将维持缩量的趋势。

展望后市,另有券商固收分析师向财联社表示,短期,在城投化债政策延续下,城投高收益债存量或将逐渐压缩。高收益债市场还包括民企地产债,地产高收益债随着民营地产债融资渠道受阻或将逐渐退出信用债市场,因而整体高收益债市场存量规模或将继续减少。

颜子琦建议投资者继续采取短久期下沉策略,挖掘1至2年期内有收益的区域或主体;在中长期维度内,需要谨防导致行情出现波动的基本面、技术面与资金面因素,尽量降低可能出现的估值风险。

华创固收团队表示,在城投短端收益率不断下行,高息城投债减少的背景下,拉久期获取收益或更普遍。目前市场已开始拉久期至2年,各等级2-1y期限利差充分压缩,3-2y期限利差11月中旬以来也随之小幅压缩。考虑到过往2-1y期限利差压缩后,3-2y压缩紧随其后,后续可适当拉久期至2-3年以博取收益。

中诚信国际则建议风险偏好较高的投资者可关注高收益地产债,政策利好下,高收益地产债存在市场情绪冲高的短期交投机会。但在房地产市场供求关系发生重大变化的新形势之下,政策落地效果及持续性仍需观察,密切关注已完成债券展期的房企再度暴雷的风险,以及未出险但债务到期压力较大房企的债务接续情况,避免发生冲击市场信心的个别信用风险事件。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我