新闻论坛

knowledge

目前,一揽子化债方案正在进行中,各地发行特殊再融资债券,金融机构参与地方政府债务化解,对城投债务进行展期置换,以缓解城投短期流动性压力。市场情绪高涨,2023年下半年以来城投境内债收益率一路下行,高收益城投债在逐步被消灭。但从近期各地城投调研的反馈来看又普遍存在着流动性的隐忧。“35号文”之后城投各主要融资渠道审核明显趋严,2023年11-12月城投债净融资转负,部分地区城投流动性紧张,非标舆情不断,各类高息债务融资迅速增加。化债强预期与融资弱现实的矛盾,是否会对城投债务稳定性产生超预期影响?

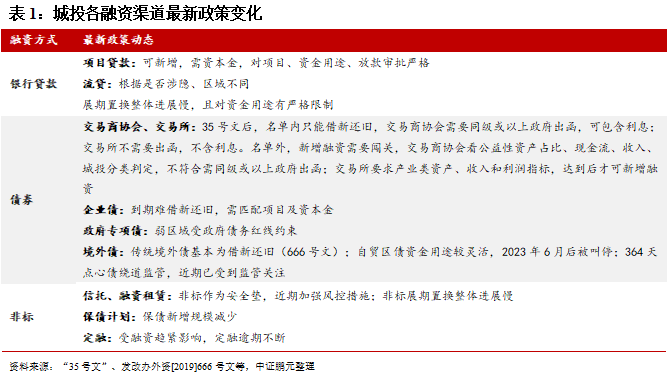

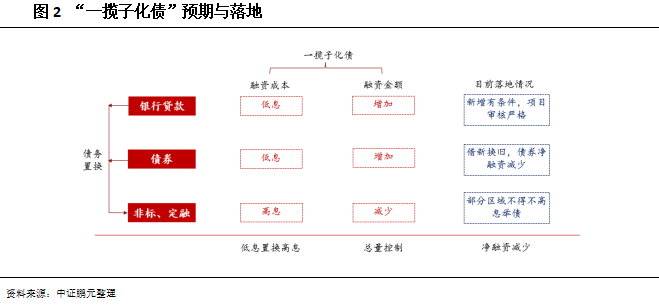

一揽子化债方案的初衷是希望对城投债务“总量控制、结构调整”,增加银行贷款、债券等低息融资,限制非标、定融等高息融资,降低城投融资成本。但“35号文”后,城投各主要融资渠道审核趋严,具体拆分来看:

(1)银行贷款:项目贷、流贷合规要求趋严。贷款展期置换受限于项目合规性,落地进展或不及预期。银行贷款置换的核心主要是城投是否有足够多符合银行合规、有现金流的资产和项目,这也是短期内较难解决的问题。因此银行贷款虽然可新增,但是有条件的。

(2)债券:“35号文”后境内债发行基本为借新还旧,审批期限延长且审批条件严格,不一定包含利息;企业债以项目为主,到期难借新还旧;境外债也受限,之前可新增融资的364天点心债受到监管关注被叫停。近期债券发行净融资大幅减少并持续为负,出现流动性缺口。整体来看,银行贷款和债券发行这两个低息的融资渠道处于收敛状态。

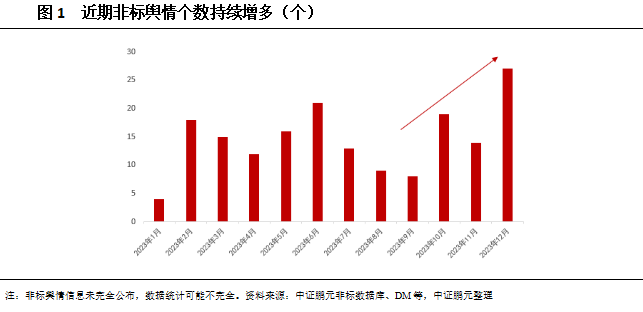

(3)非标融资:由于城投公益性资产偏多,现金流回款与贷款期限不匹配,因此一直以来非标资金作为补流的重要来源。近期,受限于合规性资产及审批趋严,部分资金饥渴的城投较难获得低息的银行置换贷款及债券融资,不得不重启高息非标定融,10%以上高息举债频繁发生,边际融资成本大幅上升。

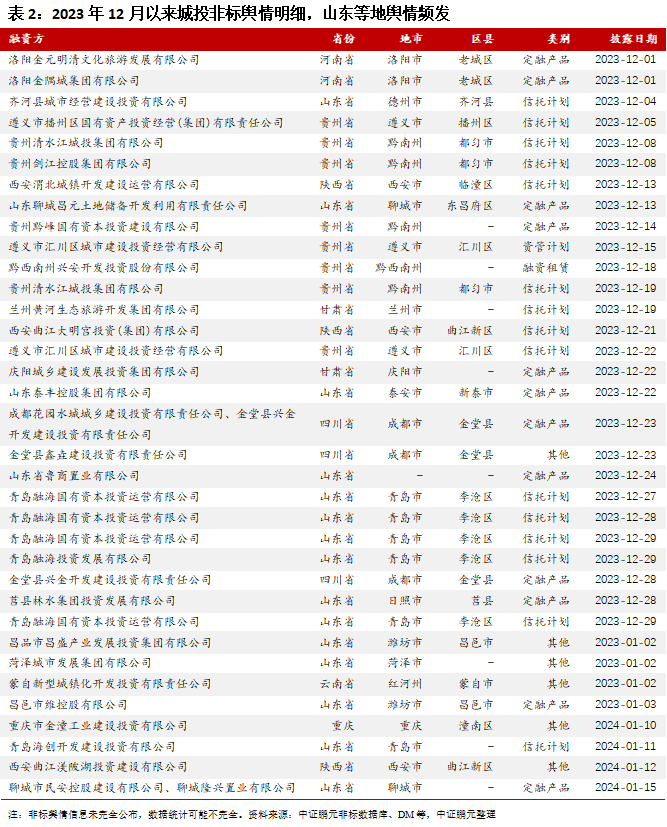

化债强预期下也有区域的弱现实,城投分化的逻辑仍在持续演绎。从近期风险来看,2023年12月以来山东(青岛、潍坊、聊城、菏泽等)、四川(成都金堂)、陕西(西安曲江)、河南(洛阳)等地频繁发生非标逾期,舆情持续增多,这其中不乏12个重点省份之外的山东、四川、陕西部分区域,流动性风险加剧,资金链濒临断裂。受非标产品交叉违约条款的影响下,区域分化进一步加剧,部分区域城投再融资受较大影响,对区域债务稳定性或有超预期影响。

城投对资金的饥渴症不除,借道高息融资也将成为城投选取融资渠道的必选项,但显然这与化债政策的初衷背道而驰。化债之路并非一帆风顺,也需要不断调整。“堵”的同时还需要“疏”,目前低息透明融资渠道新增趋严,那么加快银行债务置换落地、加快债券借新换旧,补上城投资金缺口,更加迫在眉睫。重庆、天津化债取得一定进展,主要是协调大行进行债务置换,短期流动性压力有所缓解。其他区域、包括 12个重点省份之外的流动性紧张的区域,仍需自上而下推进化债。建议银行牵头推进各区域化债工作,加快债务置换,并在满足合规的同时给予区域一定流动性支持。债券方面,建议监管层加快债券借新还旧审批,以增加低息透明的融资渠道。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我