新闻论坛

knowledge

摘 要

1、城投融资租赁开展情况如何?

2023Q4以来,一揽子化债方案的陆续落地,城投融资租赁贷款开展数量较往年同期降幅明显。分省份来看,浙江、江苏、山东三省的城投平台数量较多,披露的城投融资租赁贷款数量也相对较多。其次是广东、河南、四川三省,2023Q4以来均披露了近40笔城投融资租赁贷款。

随着对地方政府融资平台租赁贷款监管的趋严,近年来披露的城投租赁贷款数量整体呈下降趋势。但分省份来看,趋势有所分化,或与区域整体融资压力、区域财政实力、平台资质、租赁资源丰富程度等有关。

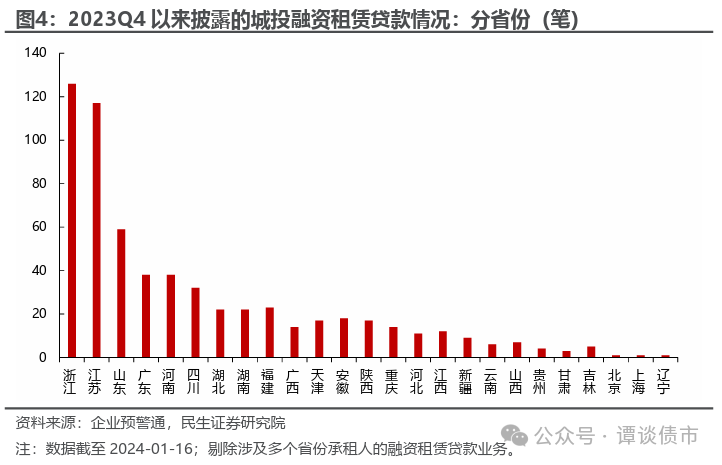

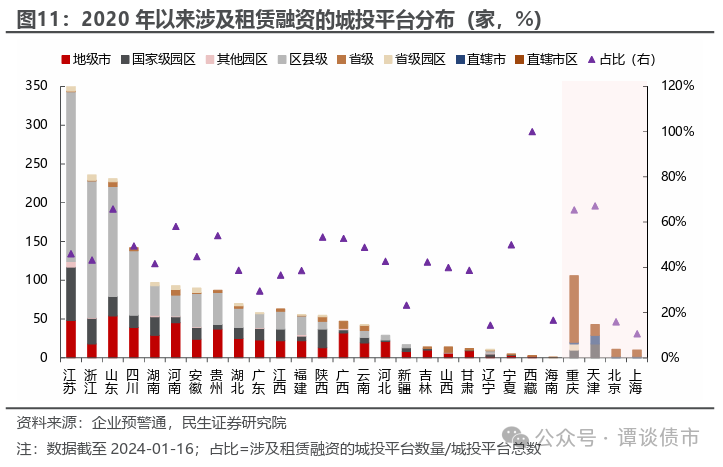

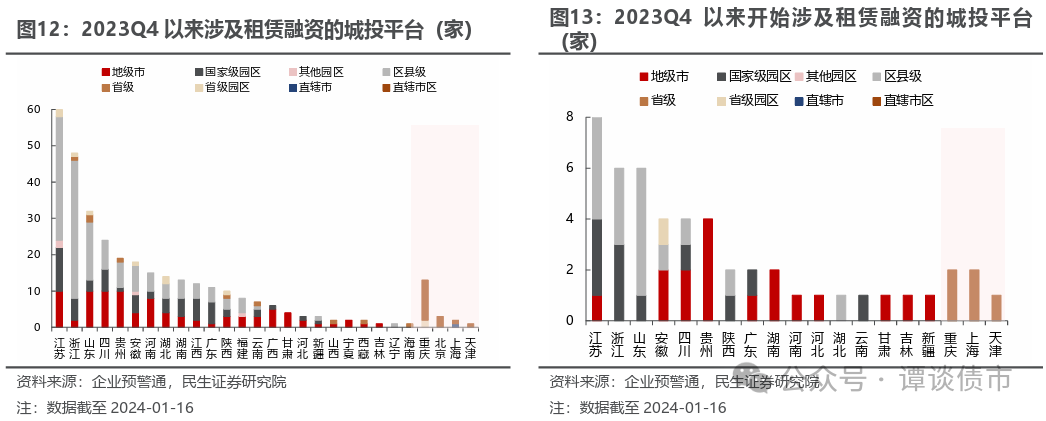

进一步来看2023Q4以来涉及租赁融资的城投平台分布情况:江苏、浙江、山东涉及租赁融资的平台中,以区县级平台为主,贵州涉及融资租赁的平台中,地级市平台数量有所增加。52家城投平台开始进行租赁融资,其中,江苏、浙江、山东的数量较多,且以区县级和国家级园区平台为主,贵州、安徽、四川、湖南等区域以地级市平台为主。

总结来看,开展融资租赁的平台主要分布于江苏、浙江、山东等平台数量较多的省份,主体评级不高。不同省份的平台行政层级分布有较大差异,一方面与该区域本身城投平台的分布结构有关,另一方面,部分省份的平台较为集中,或与该区域本身的融资压力、区域对非标融资的管控方式等有关。

2、哪些城投2023Q4以来在发信托?

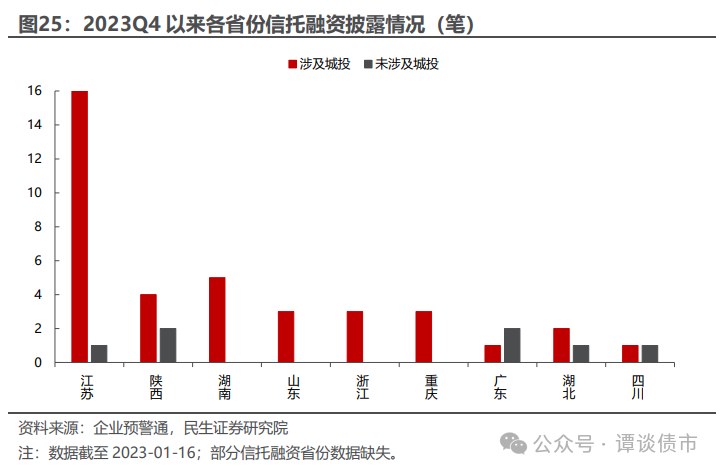

从地域分布来看,2023Q4以来,江苏、陕西、湖南等省份的信托融资数量相对较多,此外,山东、浙江、重庆等省市也均有信托融资。江苏的信托融资中,大部分涉及城投平台,即城投平台作为信托融资的融资方或是担保方,陕西的城投平台占比相对低一些。湖南、山东、浙江、重庆的信托融资均涉及城投平台。

2020年以来,共计1120家城投平台涉及信托的融资或担保。

从区域分布来看,主要集中在江苏、山东、浙江、四川等城投平台较多的省份,且主要为区县级平台,同时也包括部分地级市平台和国家级园区平台。其次是湖南、河南、安徽等省份,区县级平台和地级市平台均占有相当的比重;而福建、江西、广西、云南、河北则是地级市平台为主,或与上述区域城投平台的行政层级分布有关。此外,也存在一定区域性差异,如云南的信托融资较为集中于昆明的市本级平台,广西则较为集中于柳州的市本级平台,江西分布于赣州、南昌、上饶的市本级平台和国家级园区平台。

直辖市中,重庆、天津涉及信托融资的城投平台数量较多,重庆以直辖市区平台为主,而天津的直辖市、国家级园区和直辖市区平台均占有一定的比重。

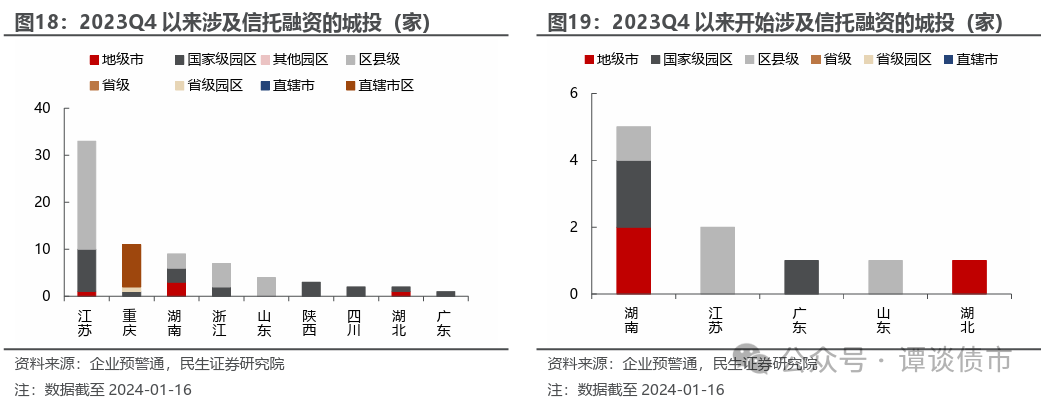

2023Q4以来,江苏、重庆、湖南涉及信托融资的平台数量相对较多一些,其中,江苏、浙江、山东的平台中,以区县级平台为主;陕西、四川则以国家级园区平台为主,其中,共计10家城投平台开始涉及信托融资,湖南的数量相对较多,且涉及地级市、国家级园区和区县级平台,江苏、山东的均为区县级平台。

风险提示:城投口径偏差;数据统计不齐全或滞后;政策变动风险。

报 告 目 录

正 文

一揽子化债的推动下,很大程度上改变了城投债的供需结构,推动了行情演绎,但若仅从基本面角度出发来推演,压力并未完全缓和,甚至阶段性还有所加重,毕竟融资渠道在进一步规范和约束的过程中。

相应的,为应对流动性缺口和阶段性压力,也能观察到城投的非标的发行仍在,哪些区域,哪些主体,哪些特征?本文聚焦于此。

01

城投融资租赁开展情况如何?

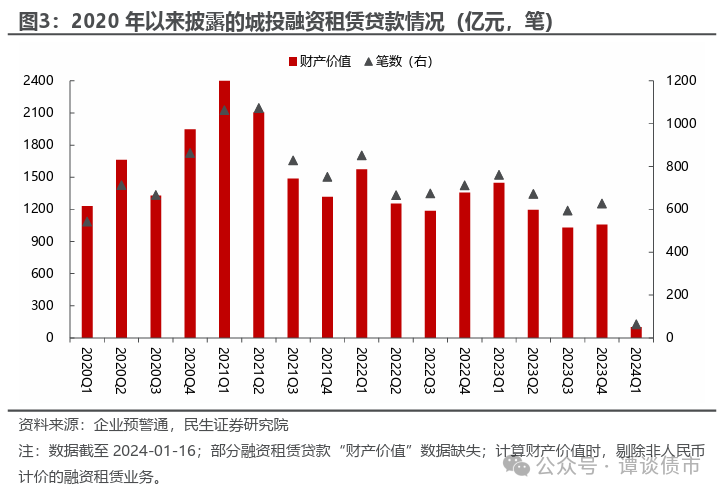

我们对2020年以来披露的城投融资租赁贷款数据进行了梳理,其中,融资租赁贷款数据来自企业预警通,结合民生固收广义城投名单,截至2024年01月16日,共计匹配到自2020年01月01日至今开展的城投融资租赁贷款12123笔,其中,自2023年9月以来开展了690笔城投融资租赁贷款。

注:上述12123笔城投融资租赁贷款中,974笔租赁贷款未披露财产价值,其中,2023年9月开展的城投融资租赁贷款中,共计44笔租赁贷款未披露财产价值。

1、有多少城投融资租赁贷款?

从历年开展情况来看,2020-2021年,城投融资租赁业务开展的数量较多,此后,随着监管趋严,2021年下半年以来,城投融资租赁贷款数量出现明显下滑。2023Q1相比上季末数量有所增加,但不及往年同期,2023Q2以来,数量进一步下滑,至Q4略有回升。

2023Q4以来,一揽子化债方案陆续落地,城投融资租赁贷款开展数量较往年同期降幅明显。

分省份来看,浙江、江苏、山东三省的城投平台数量较多,披露的城投融资租赁贷款数量也相对较多。其次是广东、河南、四川三省,2023Q4以来均披露了近40笔城投融资租赁贷款。

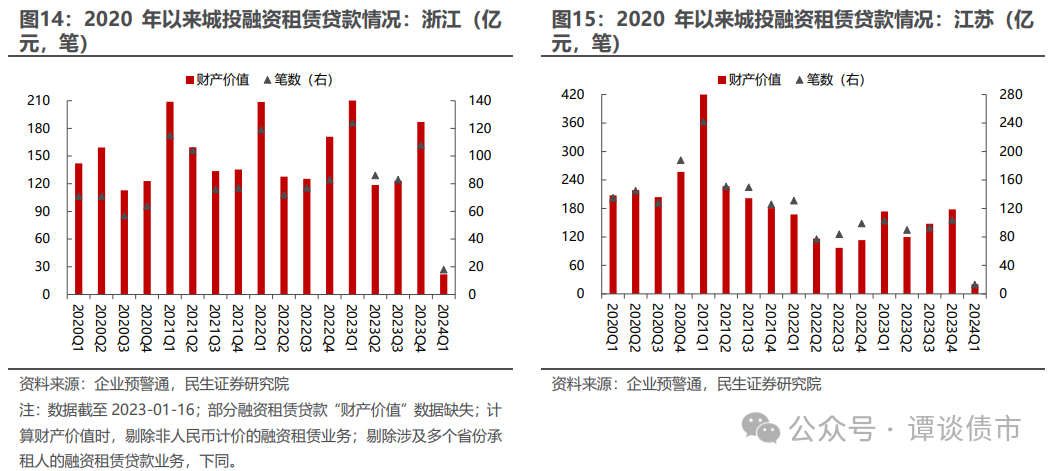

进一步来看披露数量较多的几个省份近年来租赁融资情况:

浙江的城投融资租赁贷款近年来未有较明显的压缩趋势,2023Q3全年共计披露401笔,为2020年以来最多。2023Q4数量较往年同期和上季末均有较为明显的增长。

江苏的城投租赁融资高峰期在2021Q1,此后披露的数量迅速压缩,2023年数量基本与2022年持平,分季度来看,2023年Q3-Q4披露数量有所增长。

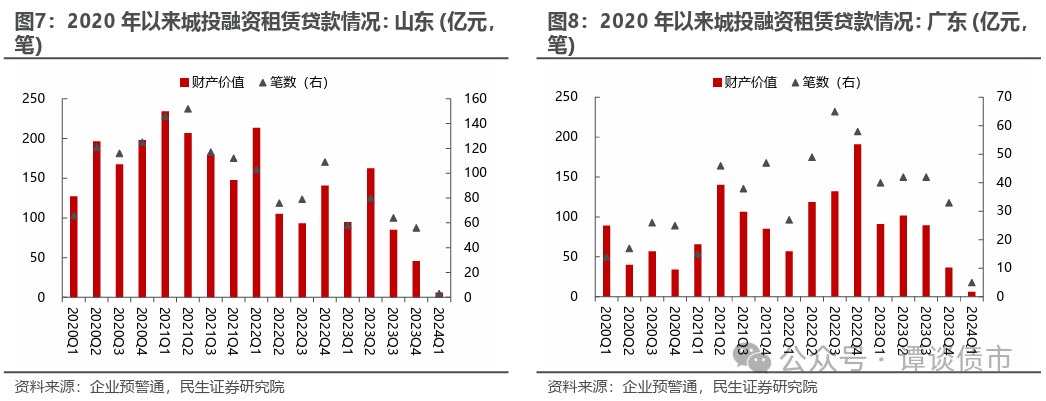

山东城投租赁融资高峰期为2021年,至2022Q2,披露的融资租赁贷款数量回落明显。不同于整体变动趋势,2023Q1,城投融资租赁贷款披露数量同比、环比均有明显减少,2023Q2披露数量则出现一定攀升,2023Q3以来,数量进一步回落。

广东近年来披露的城投租赁融资数量逐年增加,至2023年,数量减少明显,2023Q4以来,数量进一步回落。

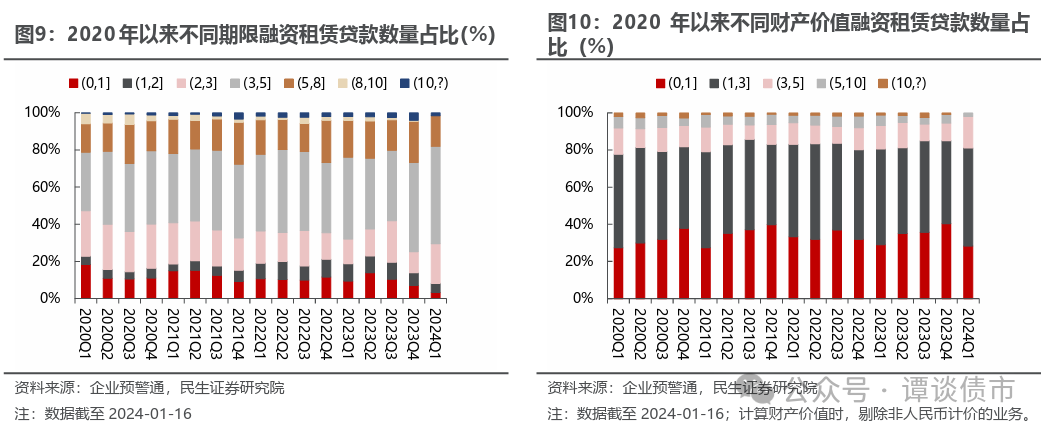

从期限结构来看,3-5年期的租赁贷款占比较高,其次是5-8年和2-3年的租赁贷款,2023Q2以来,0-2年的融资租赁贷款占比显著压缩。

从财产价值来看,租赁物财产价值以5亿元以下为主,在0-1亿元和1-3亿元的占比较高,合计占比在80%上下。

整体来看,随着对地方政府融资平台租赁贷款监管的趋严,近年来披露的城投租赁贷款数量整体呈下降趋势。但分省份来看,趋势有所分化,或与区域整体融资压力、区域财政实力、平台资质、租赁资源丰富程度等有关。

2、哪些城投涉及融资租赁

通过梳理2020年以来披露的租赁融资承租人,共计匹配到2013家城投平台,进一步来看这些城投平台的分布结构:

分省份来看,主要集中在江苏、浙江、山东、四川等省份,上述省份的城投平台较多,披露的租赁贷款数量也相对较多一些,且主要为区县级平台,同时也包括部分地级市平台和国家级园区平台;

其次是湖南、河南、安徽、贵州、湖北等省份,区县级平台和地级市平台均占有相当的比重;而广西、云南、河北则是地级市平台为主,或与上述区域城投平台的行政层级分布有关。

直辖市中,重庆、天津涉及租赁融资的城投平台数量较多,重庆以直辖市区平台为主,而天津的直辖市、国家级园区和直辖市区平台均占有一定的比重。

进一步来看2023Q4以来涉及租赁融资的城投平台分布情况。

2023Q4以来,江苏、浙江、山东涉及租赁融资的平台中,以区县级平台为主,贵州涉及融资租赁的平台中,地级市平台数量有所增加。

2023Q4以来,52家城投平台开始进行租赁融资,其中,江苏、浙江、山东的数量较多,且以区县级和国家级园区平台为主,贵州、安徽、四川、湖南等区域以地级市平台为主。

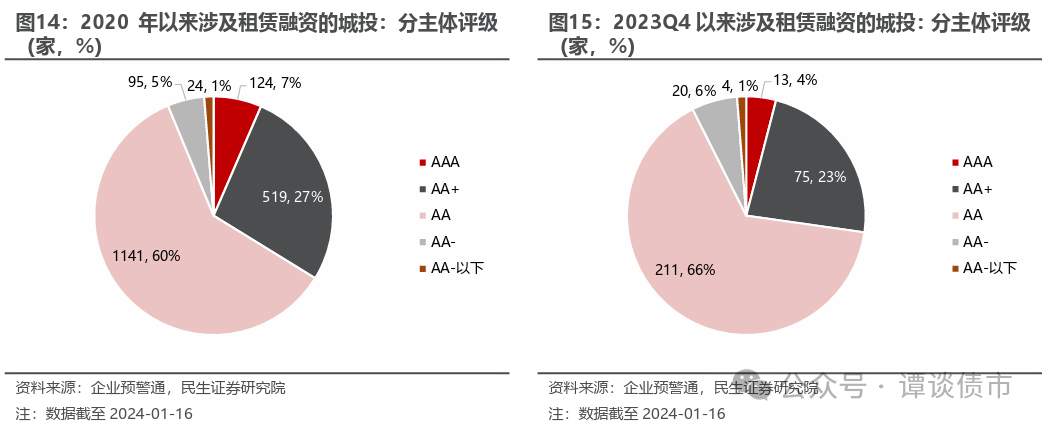

从平台的主体评级来看,涉及租赁融资的平台以AA为主,占比达60%,其次是AA+平台,2023Q4以来涉及租赁融资的平台中,仍以AA平台为主,占比有所提升,AAA平台的占比则有所降低。

总结来看,开展融资租赁的平台主要分布于江苏、浙江、山东等平台数量较多的省份,主体评级不高。

不同省份的平台行政层级分布有较大差异,一方面与该区域本身城投平台的分布结构有关,另一方面,部分省份的平台较为集中,或与该区域本身的融资压力、区域对非标融资的管控方式等有关。

02

哪些城投2023Q4以来在发信托?

我们对2020年以来披露的城投信托融资数据进行了梳理,为不完全统计。信托融资数据来自企业预警通,结合民生固收广义城投名单。截至2024年01月16日,共计梳理到自2023年9月至今开展的信托融资15466笔,其中,涉及城投的信托融资11446笔。

其中,截至2024年01月16日,共计梳理到自2023年9月至今开展的信托融资53笔,其中,涉及城投的信托融资44笔。

注:城投涉及信托融资即信托融资的融资方或担保方为城投平台。

从地域分布来看,2023年四季度以来,江苏、陕西、湖南等省份的信托融资数量相对较多,此外,山东、浙江、重庆等省市也均有信托融资。

从结构来看,江苏的信托融资中,大部分涉及城投平台,即城投平台作为信托融资的融资方或是担保方,陕西的城投平台占比相对低一些。湖南、山东、浙江、重庆的信托融资均涉及城投平台;广东、湖北、四川的信托融资数量更少一些,涉及城投平台的比重也相对低一些。

2020年以来,共计1120家城投平台涉及信托的融资或担保。

从区域分布来看,主要集中在江苏、山东、浙江、四川等城投平台较多的省份,且主要为区县级平台,同时也包括部分地级市平台和国家级园区平台。

其次是湖南、河南、安徽等省份,区县级平台和地级市平台均占有相当的比重;而福建、江西、广西、云南、河北则是地级市平台为主,或与上述区域城投平台的行政层级分布有关。此外,也存在一定区域性差异,如云南的信托融资较为集中于昆明的市本级平台,广西则较为集中于柳州的市本级平台,江西分布于赣州、南昌、上饶的市本级平台和国家级园区平台。

直辖市中,重庆、天津涉及信托融资的城投平台数量较多,重庆以直辖市区平台为主,而天津的直辖市、国家级园区和直辖市区平台均占有一定的比重。

进一步来看2023Q4以来涉及信托融资的城投平台分布情况。

2023Q4以来,江苏、重庆、湖南涉及信托融资的平台数量相对较多一些,其中,江苏、浙江、山东的平台中,以区县级平台为主;陕西、四川则以国家级园区平台为主。

2023Q4以来,共计10家城投平台开始涉及信托融资,其中,湖南的数量相对较多,且涉及地级市、国家级园区和区县级平台,江苏、山东的均为区县级平台。

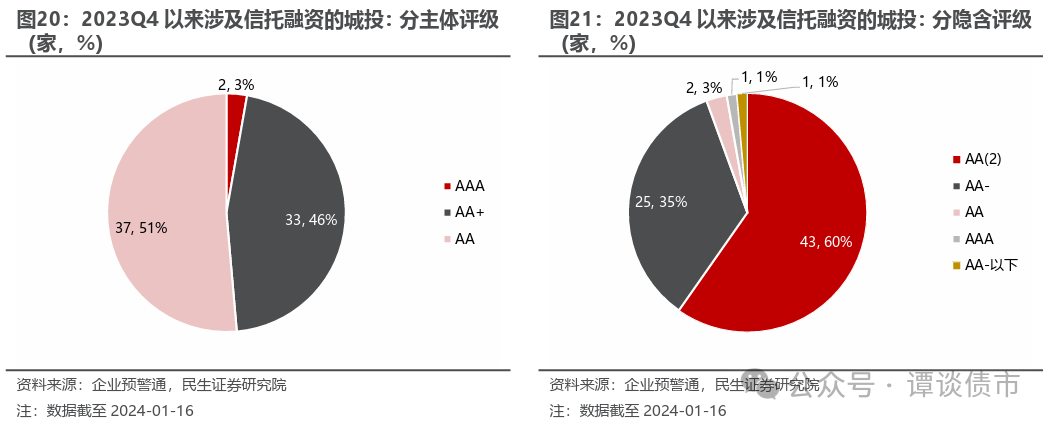

从平台的评级来看,2023Q4以来涉及信托融资的平台主体评级以AA和AA+为主,合计占比超90%,涉及信托融资的平台隐含评级以AA(2)为主,占比达60%,其次是AA-,占比35%。

风险提示

1、城投口径偏差。本文所采用的城投口径系非传统产业类的广义城投口径,较传统意义上的城投,口径更为广泛。

2、数据统计不齐全或滞后。融资租赁数据和信托融资数据均来自企业预警通,部分融资租赁业务的财产价值数据缺失,信托融资数据为不完全统计,统计结果或与真实情况存在偏差。

3、政策变动风险。国内关于城投融资的相关政策出现超预期调整。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我