新闻论坛

knowledge

早在2014年,相关文件就对城投企业市场化转型发展就提出了要求。然而多年来,由于各种因素的影响,城市投资转型的进程相对缓慢。

自2023年7月中央政治局会议提出“一揽子化债方案”以来,主要政策基调一直是“遏增化存”,城投融资政策进一步收紧,凸显了城投企业市场化转型的紧迫性。那么,城投转型的路径究竟在哪里?

01

城投债收益现状

根据近期城投交易市场的反馈,曾经以收益率8%+为城投高收益标准的城投债,在前段时间已经很少了,自2024年以来,国内城投二级市场已经基本消灭6%+的城投债。即使是传统的西南网红地区,城投债券收益率也全面下行突破6%。

1月16日基本在6%以下成交。其余的华东沿海大省的城投全面下行突破5%,基本在5%以下成交。

3月5日起,DM研究已将高收益债的利率统计由6%降至4%。

在这样一个收益率水平,发行人完全能够完成市场化、低成本债券再融资,而不必借助一些非市场化手段。

以下是不同期限的城投债一级市场发行到期收益率曲线,呈现下行趋势。

2023年同期,彼时城投债还是15%+的收益,债券市场还在讨论是不是要见到城投债真正违约,而今年城投轻舟已过万重山,基本走出风险区。

而当下这轮资产荒,还未看到要结束的迹象,也许是真的迎来低收益时代。也是真正考验机构投资者能力的时刻到来了。

根据天风固收数据:截至2月9日,6%估值以上城投债规模仅1188亿,占比仅0.8%;估值4%以上城投债规模1万多亿,占比7.1%。

2024年预计融资监管还是会很严格,城投债的供给增量仍然艰难,外加近期降准降息的阶段性宽松货币政策落地,城投债价格很可能持续走高,收益率持续走低,年化收益率4%以上的债券更是一债难求。但是城投收益率下降的同时也是城投信用的提高,对城投债安全性的认可。

02

城投收益趋势分析

2.1 城投高收益的背景

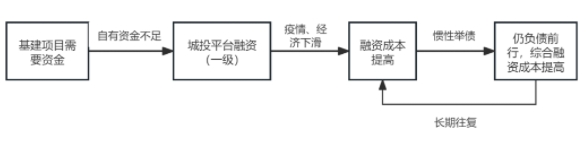

改革开放以来,中国制造能够迅速崛起,背后有一个不可忽视的推手,就是中国强大的基础设施建设。地方政府在基建设施建设过程中,面临主要的问题就是资金来源。由于分税制改革,地方政府不能完全依靠税收收入来完成基建,而预算法又规定大部分市县级政府不具备举债能力。因此,地方城投平台应运而生。

城投平台融资之所以会出现债务风险较高的地区,主要是由于三个方面:地方政府举债发展的惯性、房地产企业债务风险、经济增速的趋势性下行。

2020年新冠疫情突然袭来,大部分省市出现财政收入、土地出让收入负增长的情况,虽然收入下降,但是负债是刚性的,甚至在需要基建逆周期调节之下,部分区域甚至加速举债。

因此,从2021年开始,部分地区城投债二级市场收益率将逐步提升,甚至超过10%。二级市场的悲观情绪必然会传导到一级市场。由于部分发行人不愿在市场上公开承认自己是高收益债券主体,一级市场形成了票面利率低但整体融资成本高的发行模式,其中以结构性发行最具代表性。此前,结构性发行主要针对民营企业,后来这种模式被应用到城市投资平台。然而,无论模式如何变化,最终的综合融资成本都将由城投来承担。

对于城投公司来说,超过10%的融资成本短期内是可以接受的,长期来看是不可持续的。仅仅是利息支付的压力就可以在几年内压垮一家正常运营的公司,更不用说一个盈利能力低下的融资平台了。城市投资公债不能违约,必须以高利率借款,长期来看,这必然会带来更大的风险。然而,城市投资也要借钱,一些高收益平台已经进入了恶性循环。在此周期中,融资成本持续上升,导致城投债出现高收益。然而,到目前为止,还没有城市投资债券出现大规模违约。然而,随着国家政策的出台,城市投资债券的高收益很可能已成为过去。

2.2 一系列的化债措施致使收益率走低

回顾过去一年,2023年上半年部分地区城投债的风险事件,让部分投资者对城投债的赎回产生了担忧。然而,在2023年7月24日的政治局会议提出“制定实施一揽子化债方案”后,特殊再融资债券被重启发行。据统计,2023年,29个地区共发行再融资券1.39万亿元,用于偿还存量债务,这类债券通常用来置换隐性债务。此外,2023年四季度将新增万亿国债,2023年10月30日至31日召开的中央财政工作会议指出,“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”。

这些都是2023年国家化债措施和坚决化债的态度。本次化债本质上是政府信用的注入,有明显的自上而下特征。而且,市场也做出了及时的反应,减债措施的不断实施,使得城市投资平台无需依靠一些非市场的手段,就能以较低的成本筹集资金,导致市场现在变成了卖方市场,收益也相应下降。

但本轮债务化债又属于典型的应急型化债,并非长久之计。未来城投的偿债能力肯定不仅要依靠地方政府自身的信用,还需要城投有再造血的能力。

当然,本轮化债采取的一系列措施,与前三轮有明显不同。前三轮化债是全局性化债,抑制全国大部分地区的地方政府债务过快增长。而本轮化债在一定程度上是消化存量债务,这从大部分城投债的收益率也可以看出,国内相当一部分省市是没有债务风险的。即使是地方政府融资平台债务风险发酵最严重的2023年二季度,大部分省市城投债到期收益率也没有超过5%,这些投资级城投债甚至出现资产荒,这些区域当然也不存在债务风险。因此本轮化债的目标主要是针对部分高风险区域、以化解高风险区域存量债务风险为主。

此外,需要注意的是,在融资平台确保公共债务不违约的同时,非标项目违约已成为常态。同债不同权的情况也引起了非标投资者的不满。

事实上,即使本轮债转股进入当前阶段,保标债不保非标债的想法仍然存在,这在一定程度上表明,在标债与非标债的选择中,标债仍应是投资者更好的选择。

2.3 城投债收益持续走低的另一个推手

自一系列强有力的国家政策出台以来,城投债券的收益率一直在下行波动。如前所述,这本质上是政府信用的支持,俗称“城投信念”。自中国债券市场出现以来,城投债券从未令投资者失望。当大家都这么想的时候,城投债的融资更顺畅,但也降低了信用风险。城投债券实现了自我实现的信念。所以,信用程度越高,市场认为违约概率越小,那么对于城投平台的融资成本也就越小,城投信仰也就越来越巩固。

但这并不是不可打破,这种信念在2023年也面临着挑战。市场对城投债券的担忧达到顶峰,始于5月份在市场上流传的一个西南省份省会城市的会议纪要,以及一些债券的技术性违约(最终完成赎回)。在一系列风险事件发生后,该地区城投债收益率一度超过20%。6月,华东沿海两大经济强市、固定融资、非标违约风险事件等城投债风险事件不断曝光,导致相关地区城投债一度上涨至15%。所以,一个债券发行主体,一旦进行高收益债区间,其信用修复的过程是漫长的,但信用修复完成并得到市场认可之后,那可能就是浴火重生后的坚不可摧。

实际上,至少在国内的债券体系下,偿债意愿比偿债能力更重要。2021年以来的房地产债券危机让我们明白,即使是民营房企,即使偿债能力不足,只要有足够的偿债意愿,也可以获得市场的理解。

然而,一些民营房地产企业在具备一定偿债能力的前提下,搞“混水摸鱼”式的违约或延期,极大地损害了债券投资者的利益,这在城投平台上不存在这种情况,因为地方政府从各个方面都表现出强烈的偿债意愿。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我