新闻论坛

knowledge

新一轮地方化债加码、进度几何?对经济基本面、市场可能产生怎样影响?本文梳理,敬请关注。

地方化债再审视:进度几何?

一、一季度城投债融资转负至历史低位,回售、提前兑付比重抬升

(一)一季度城投债净融资创历史同期新低、回售、提前兑付比重抬升

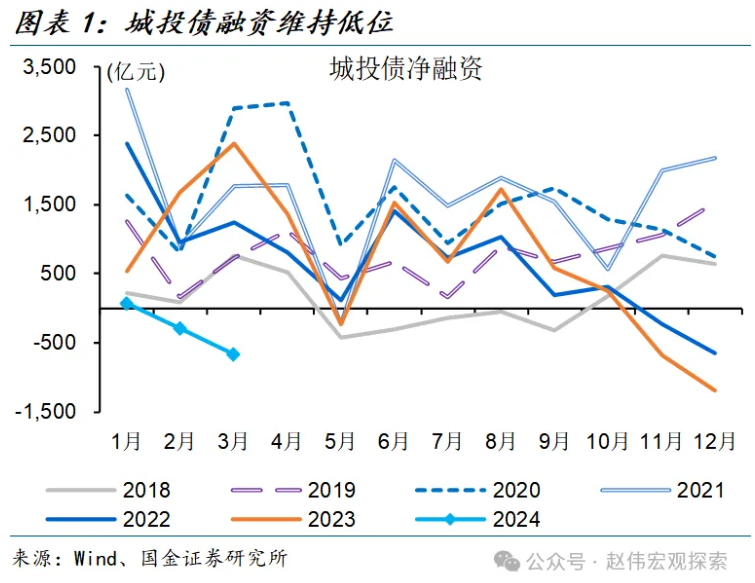

一季度,城投债净融资转负至-900亿元左右、创历史同期新低。年初以来,城投债融资持续走弱,3月超季节性回落至-660亿元左右、创历史同期新低。

一季度整体来看,城投债净融资自2021年以来明显下台阶,由2020-2021年均值的5600亿元左右、回落至2022-2023年均值的4600亿元左右,2024年一季度更是创历史新低至-880亿元左右。

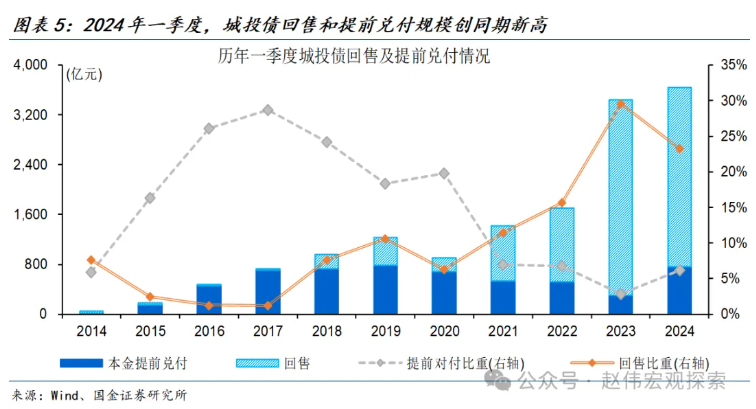

拆分来看,城投融资收缩主因偿付规模增加,其中,回售和提前兑付比重明显抬升。一季度城投债发行规模1.19万亿元左右、同比少增近1300亿元,到期偿付规模明显增加、同比多增近1750亿元,拖累净融资转负。

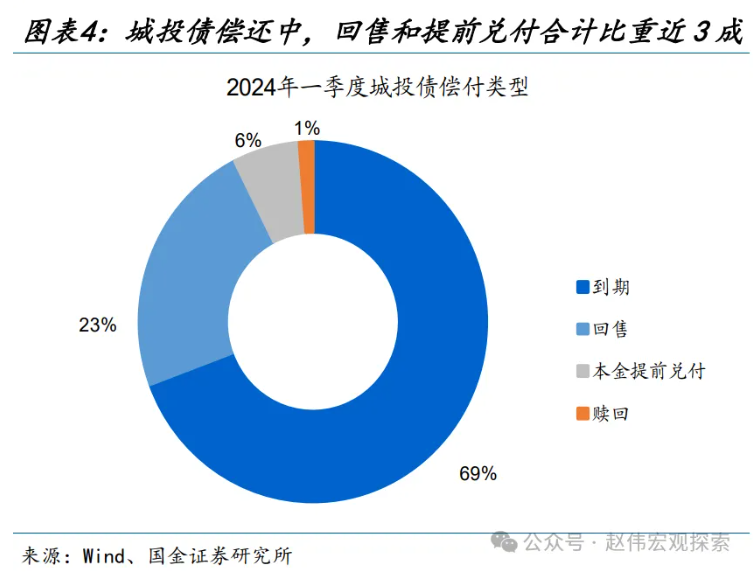

从城投债偿付类型来看,一季度城投债回售和提前兑付合计占比近3成,其中,回售占比维持高位、23%左右,提前兑付占比小幅抬升至6%;回售和提前兑付合计规模也创历史同期新高至3650亿元左右、同比多增近6%。

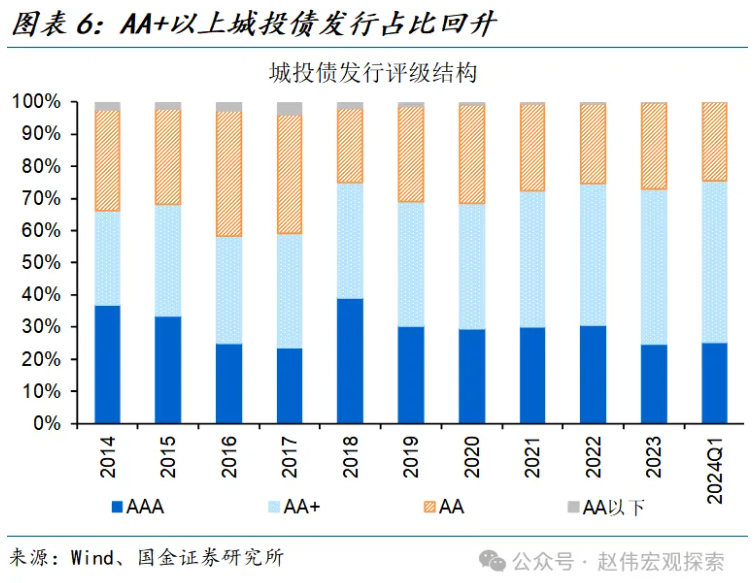

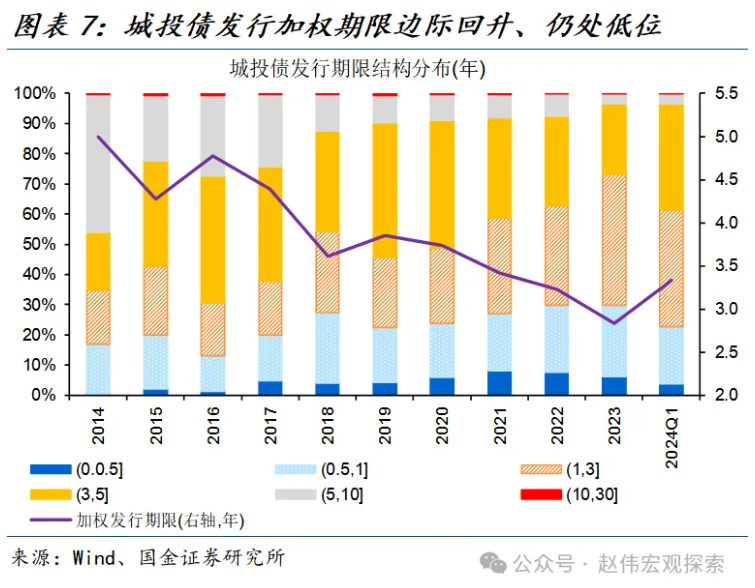

城投债发行规模边际有所回落、以高评级中长期为主,加权利率明显回落。城投债发行规模边际回落、进一步向中高评级集中,一季度AA+以上城投债发行占比创新高至76%,AA-以下评级实现“零”发行。

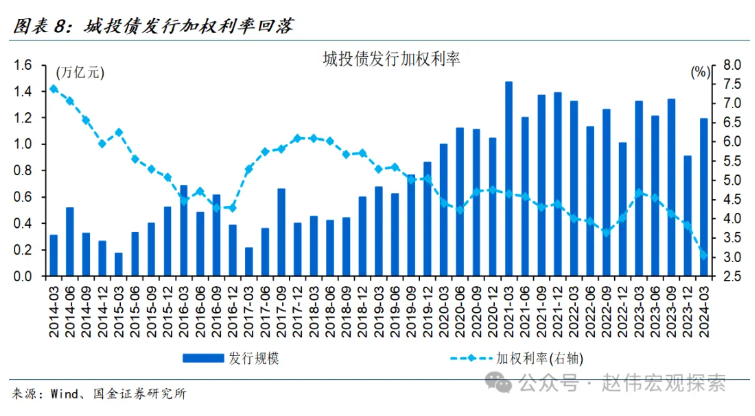

期限结构上,城投债加权发行期限边际回升至3.3年、处历史低位;发行利率,一季度城投债加权发行利率降至历史低位3.06%、较去年底回落近77BP,其中,55%以上城投债发行利率低于3%。

(二)区域分布上,部分西部和东北省市融资持续收缩、提前兑付超半成

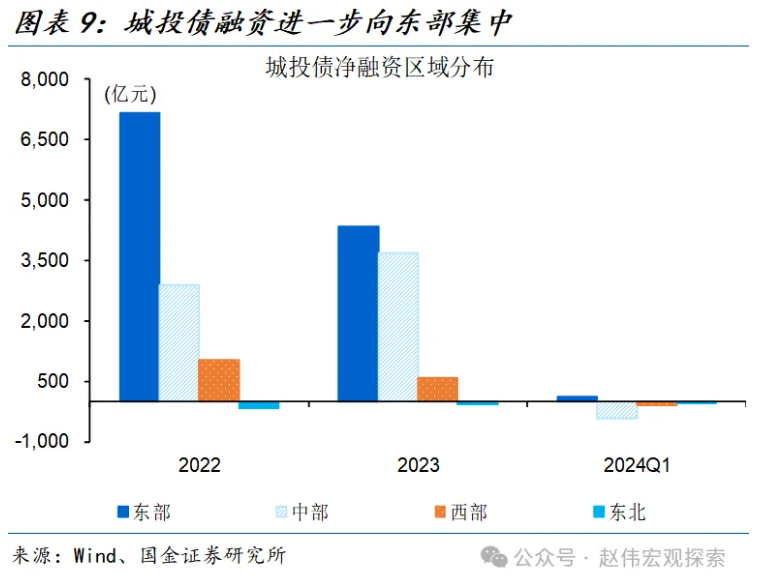

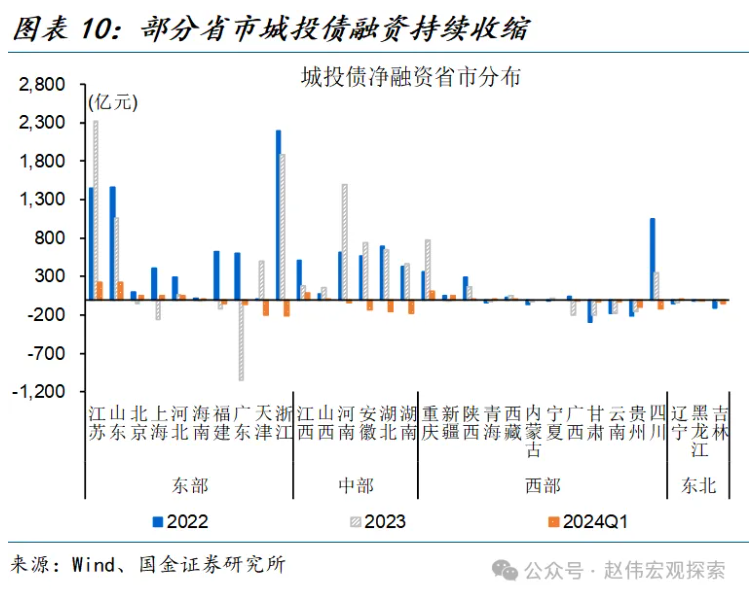

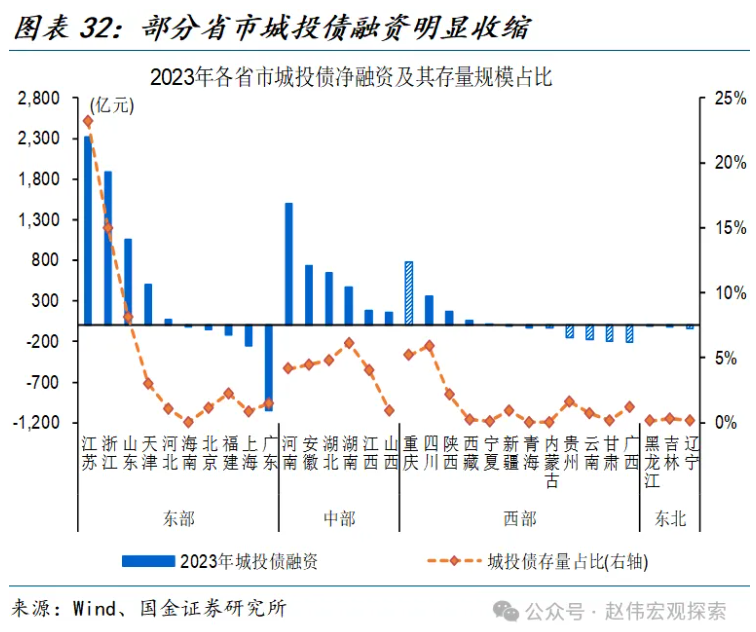

区域分布上,半数以上省市城投债净融资持续收缩、部分西部东北省市“零”发行。

分区域来看,仅东部一季度城投债融资实现正增长,中部、西部和东部全部处于收缩区间,结构分化进一步凸显。

其中,东部省市中,苏鲁两地城投债融资居首、均超220亿元,京沪冀小幅增长,浙津等地明显收缩;中部省市中仅赣晋两地实现正增长;西部和东北省市中,半数以上省市融资收缩,宁蒙黑一季度城投债“零”发行。

其中,9成以上城投债募资用于借新还旧、偿还付息等,尤其是部分西部省市。一季度城投债中用于借新还旧比重近93%,其中,西部借新还旧比重最高、96%,较整体水平高出3个百分点,东部次高、93%左右,中部和东北均在91.5%左右。

具体来看,云南、贵州等省市城投债发行全部用于借新还旧已长达半年以上,辽宁、青海等省市城投债已有多月无城投债发行,个别月份发债也仅用于还本付息。

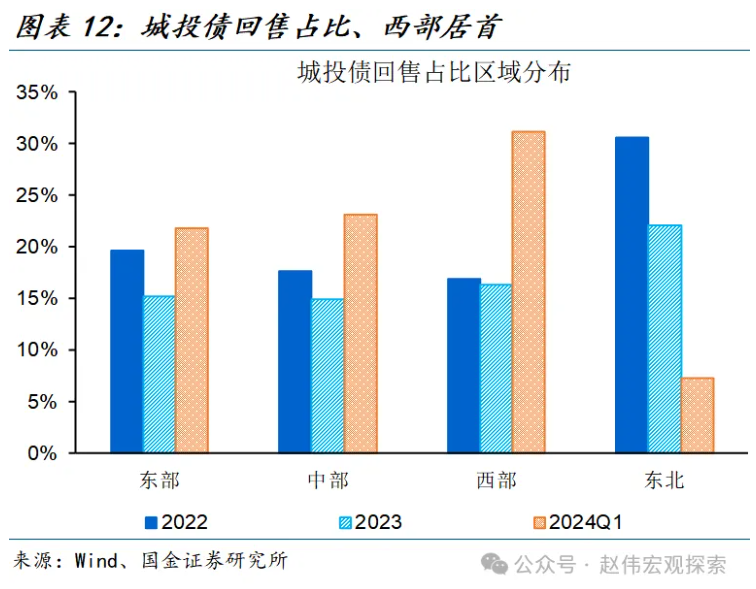

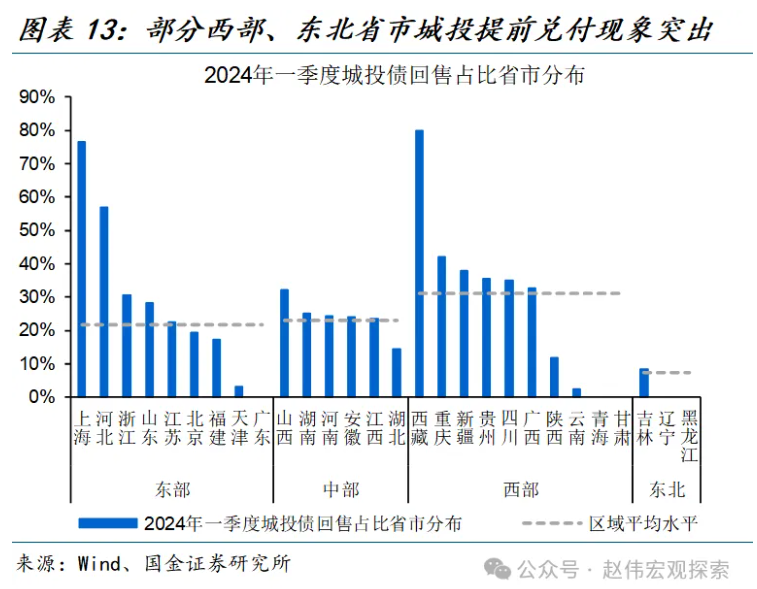

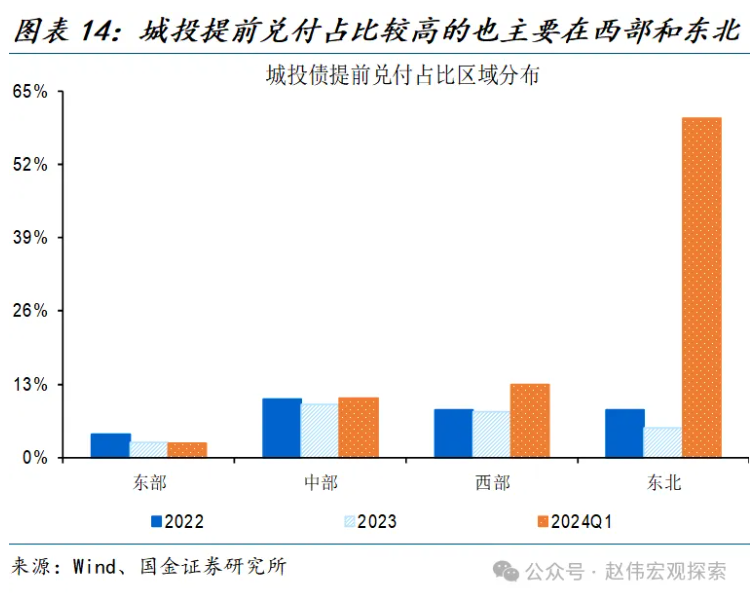

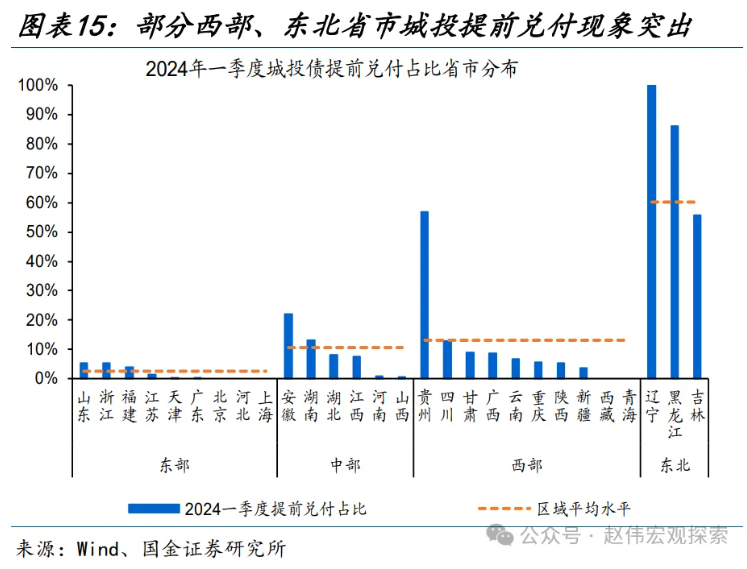

部分西部省市城投债回售、提前兑付占比也明显较高。

城投债偿付中,西部省市回售比重较高、渝新贵川等地占比均超35%,沪冀等部分东部省市占比也较高、50%以上,中部省市内部分化相对较小、回售比例在15%-35%之间。

相似地,西部省市提前兑付比重也较高,尤其是贵州等地、超55%;东北整体提前兑付比重更高、60%左右,黑吉辽三地提前兑付比重在56%-100%间;东中部省市提前兑付比重相对较低。

二、城投融资偏弱,或与再融资能力削弱、地方化债防风险等有关

(一)城投债融资偏弱,与再融资能力削弱、地方化债防风险等因素有关

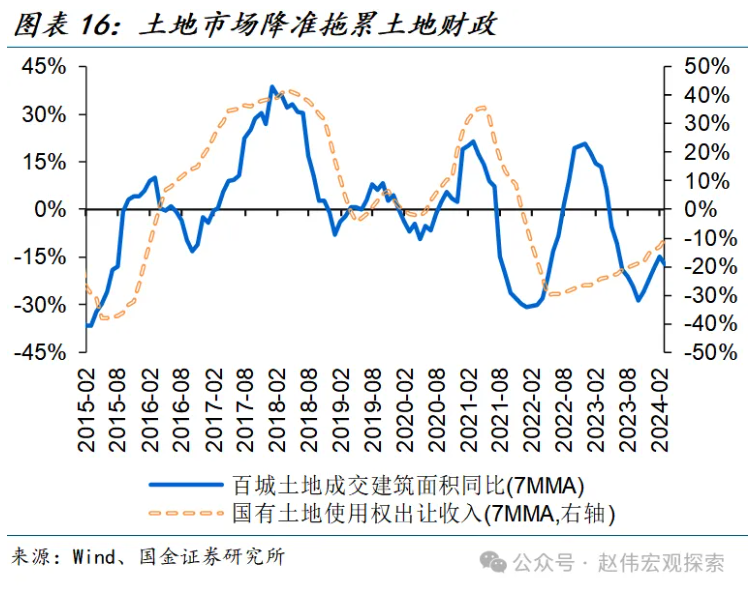

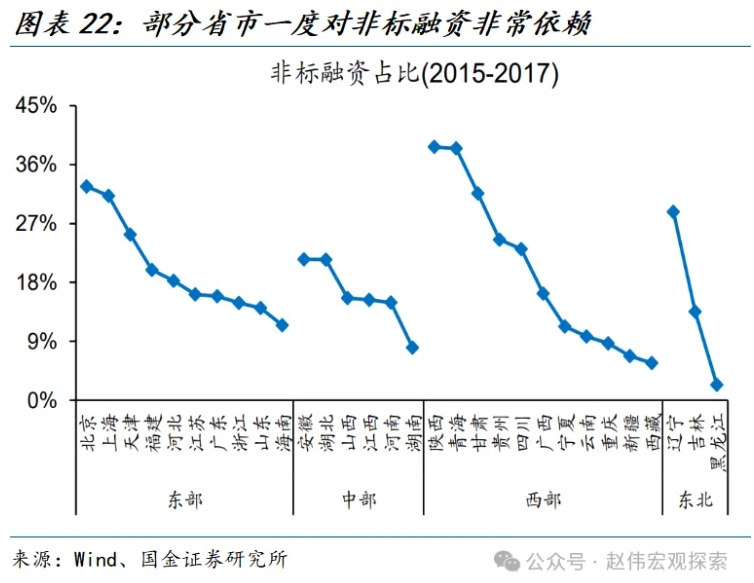

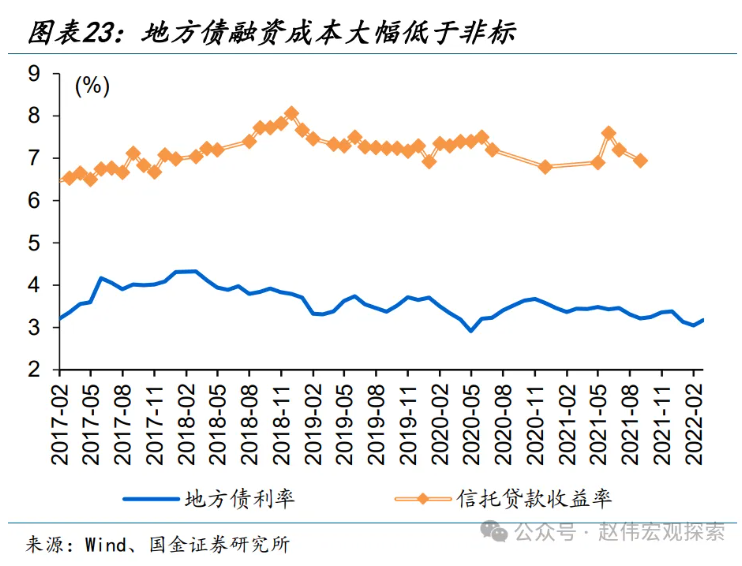

城投债融资偏弱,一方面与土地市场低迷拖累再融资能力等有关、尤其是部分弱资质区域。

土地市场低迷,一方面导致政府性基金收入下降,影响城投平台政府相关业务收入;另一方面,土地资产价值缩水、流通下降,影响城投平台现金流和再融资。

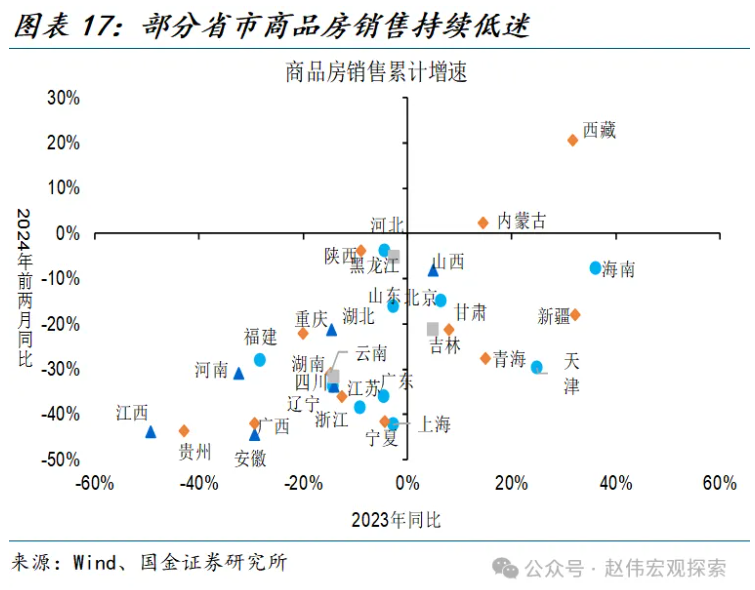

2022年以来,国有土地使用权出让收入同比增速持续处于负值区间,部分弱区域省市地产销售走弱现象或更为突出。

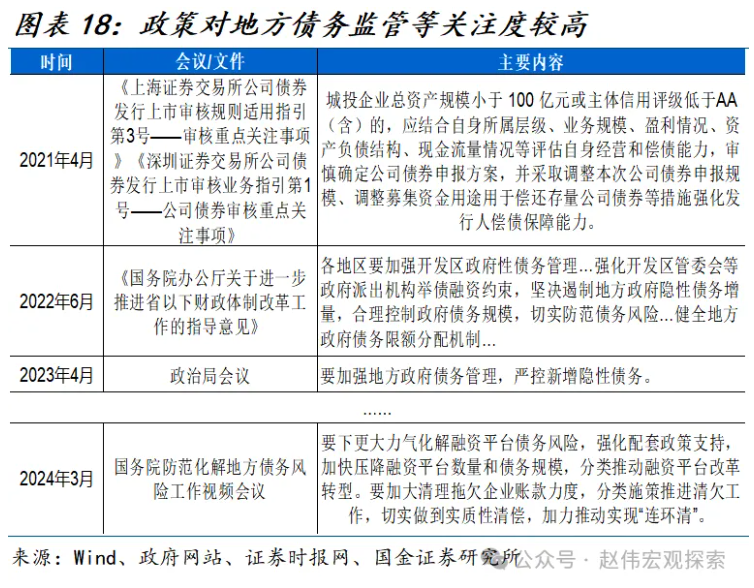

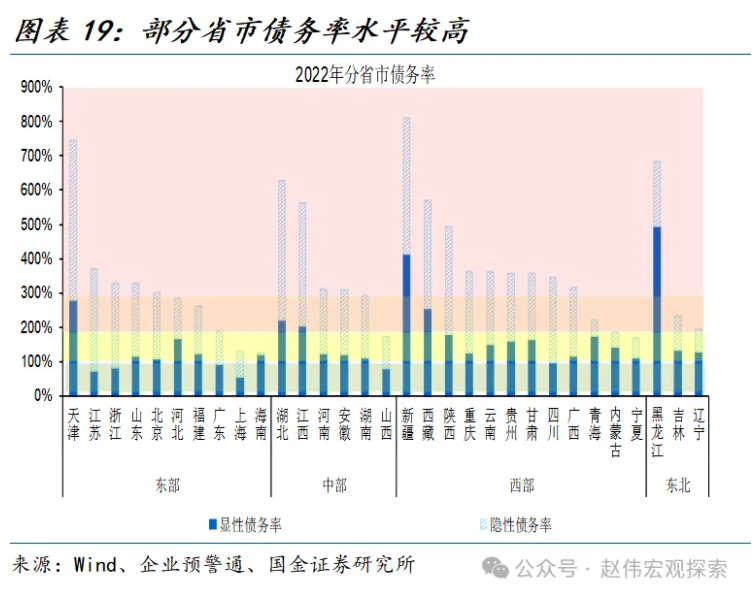

另一方面,地方化债下、部分省市严控新增融资、尤其是部分债务率较高区域。伴随债务压力显性化,政策对地方债务重视度明显上升,防范化解地方政府隐性债务增量、从严查处违规举债融资等措施陆续落地,企业发债条件和审核明显趋严。

新一轮债务监管收严或于2021年开始,“红橙黄绿”等债务风险等级评定约束部分地方融资;2023年下半年以来进一步加码、部分债务率较高的省市融资或只用于借新还旧。

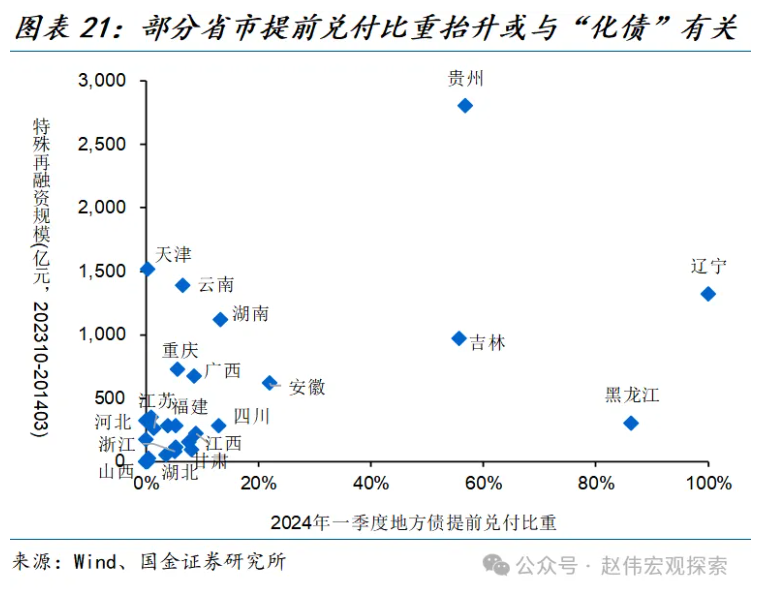

新增融资偏弱下,到期偿付中的提前兑付比重抬升、或与化债资金下拨提前偿付缓解现金流等有关。

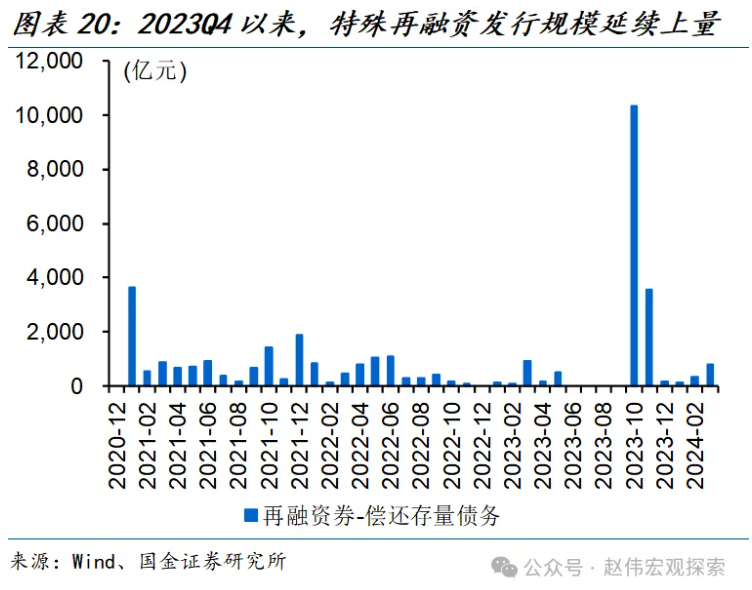

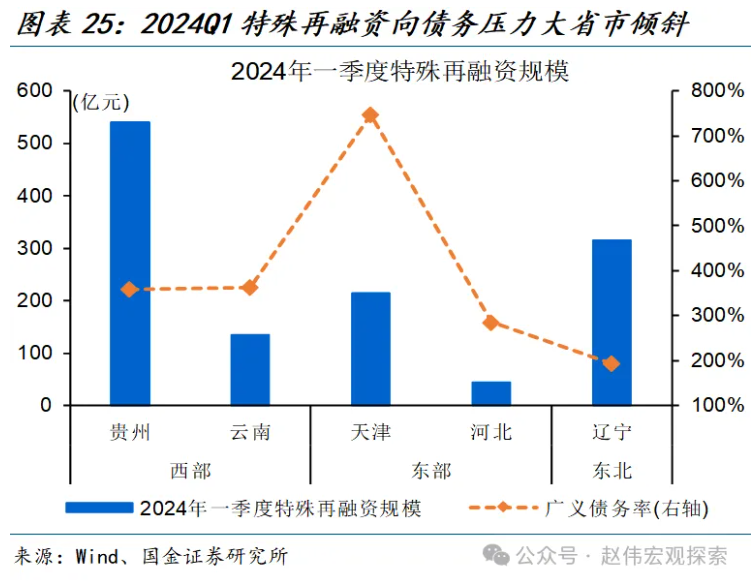

2023年四季度开始,特殊再融资再度放量、单月发行超万亿,向西部省明显倾斜,具体省市中,云蒙贵津辽等省市发行规模明显靠前。

特殊再融资分布的结构性特征,与部分省市现金流压力较大等有关,也有助于部分省市降息展期化债、缓解“燃眉之急”等。

(二)防风险、完善投融资体制下,城投债市场或已进入存量博弈阶段

防范地方债务风险下,特殊再融资延续发力缓解现金流压力、助力降息展期化债。

地方债务持续累计、利息支出的大幅攀升,2023年地方债付息占广义财政收入比重同比抬升0.6个百分点至6.7%、创历史新高。

地方债务付息压力已成为影响未来政策空间和思路的重要因素;地方债务置换、有助于大幅降低付息成本、化解债务风险等。

2024年以来,防范化解地方债务风险延续发力,一季度特殊再融资发行近1250亿元,其中,贵辽津云冀等债务压力较大地区规模居多。

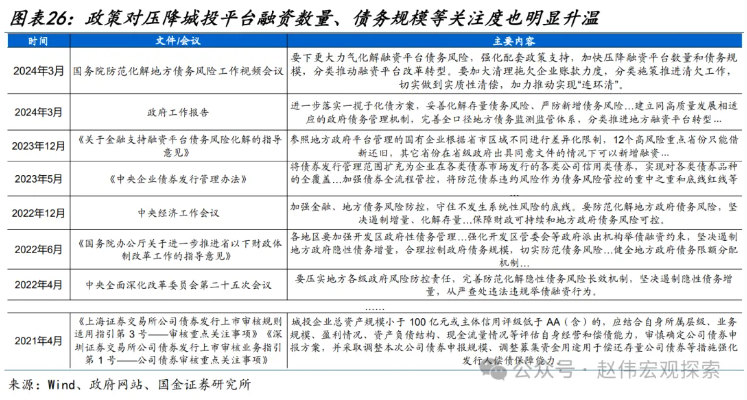

除缓解现金流压力外,政策对压降融资平台数量和债务规模的关注度也明显升温。地方化债思路一方面聚焦于“控增量”、“化存量”,另一方面支持地方城投平台转型也在同步推进。

2024年3月,政策再度释放信号,“加快压降融资平台数量和债务规模,分类推动融资平台改革转型”等。

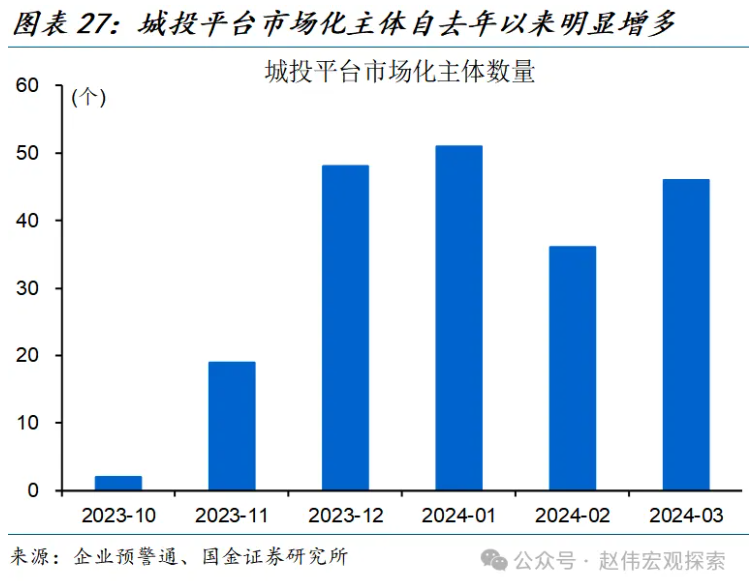

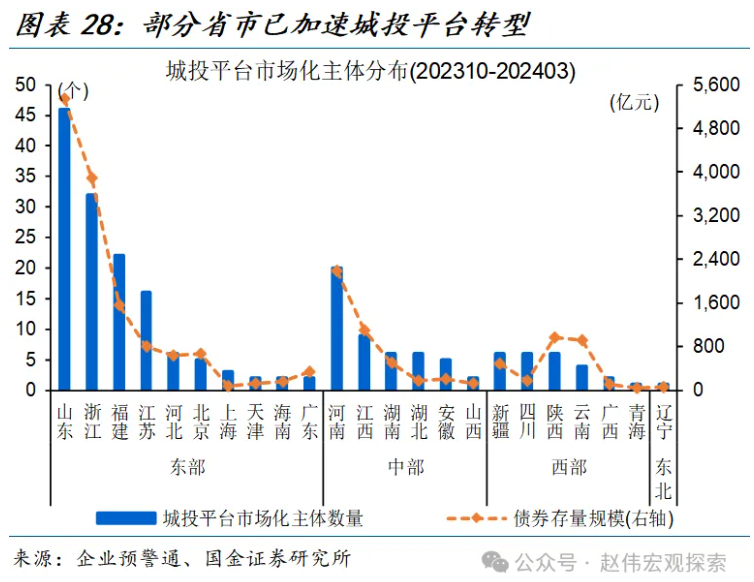

事实上,自去年新一轮化债加力开始,城投平台转型已在加快、宣布退出政府融资平台或表明“市场化经营主体”明显增多,例如,2023年10月以来部分省市城投市场化主体数量、单月新增由不足5家一度抬升至50家以上。

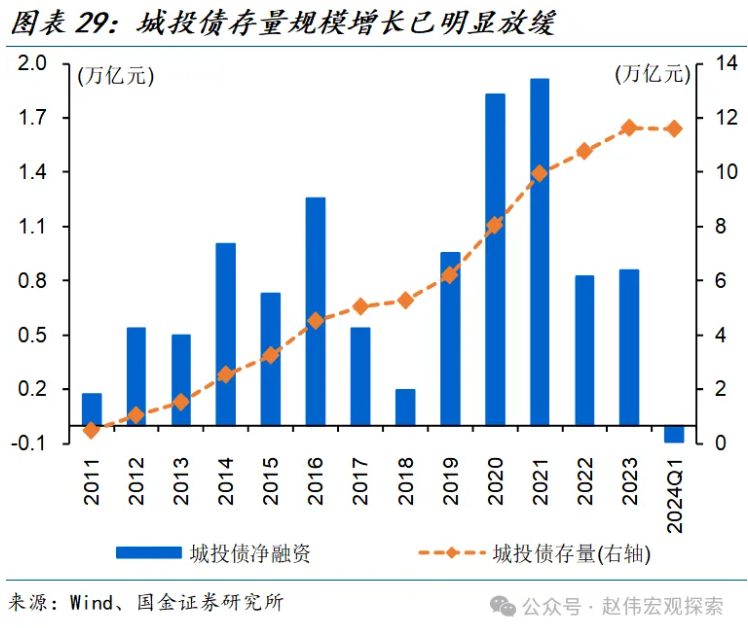

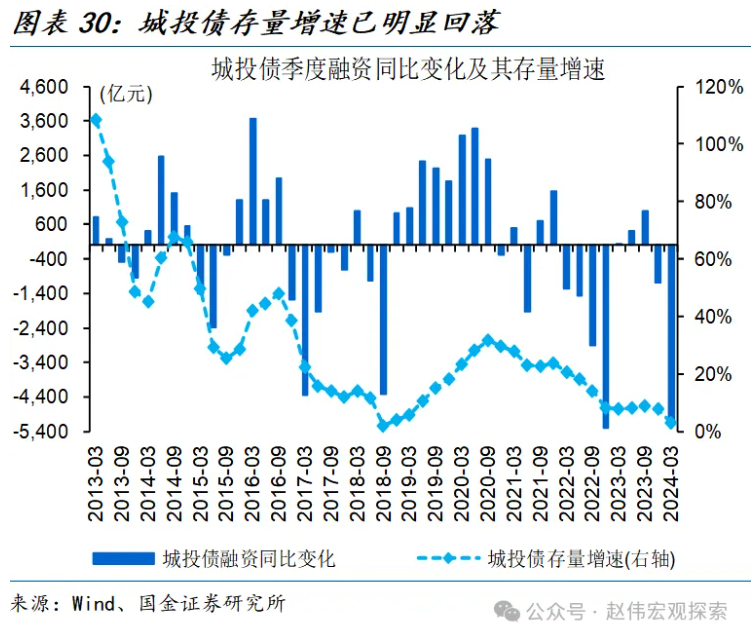

地方化债、完善地方政府投融资体制下,城投债市场或已进入存量博弈阶段。

伴随土地市场降温,城投债净融资自2021年高点、1.9万亿元,持续回落至2023年的0.85万亿元左右,降幅达55%以上。

除地产降温带动城投融资自发性走弱之外,地方债务风险化解下,或进一步推动城投融资收缩。截至2024年一季度末,城投债存量规模11.6万亿元、增速自2021年以来持续回落至3%左右。

三、化债背景下,经济修复弹性或放缓、转型加快,“资产荒”又增新变量

(一)地方化债背景下,信用环境修复、经济修复向上弹性或相对平坦

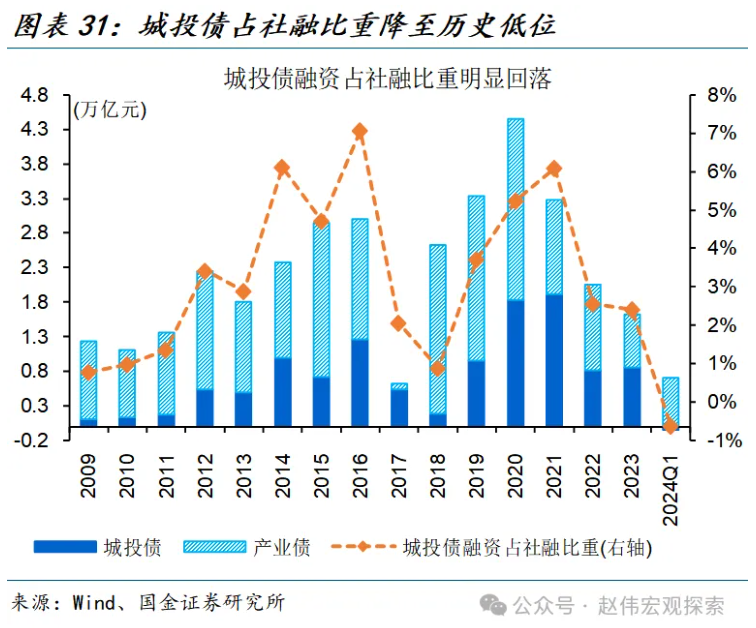

城投债融资收缩一定程度上或约束信用派生弹性。伴随地方债务监管收严等,城投债融资对社融增量贡献也明显减弱、占比自2021年的6%持续回落至2023年的2%左右,2024年一季度城投债融资转负、拖累新增社融近1个百分点左右。

往后来看,压降部分高风险省市城投债融资或约束信用派生弹性;若12个债务率较高省市[ 12个债务率较高省市主要包括,天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海和宁夏。]2024年城投平台无新增融资,城投债到期6200亿元左右、占2023年新增社融比重约2%左右。

除压降债务风险较高的省市新增融资外,新增项目或也受一定约束,一定程度上或限制经济修复弹性。

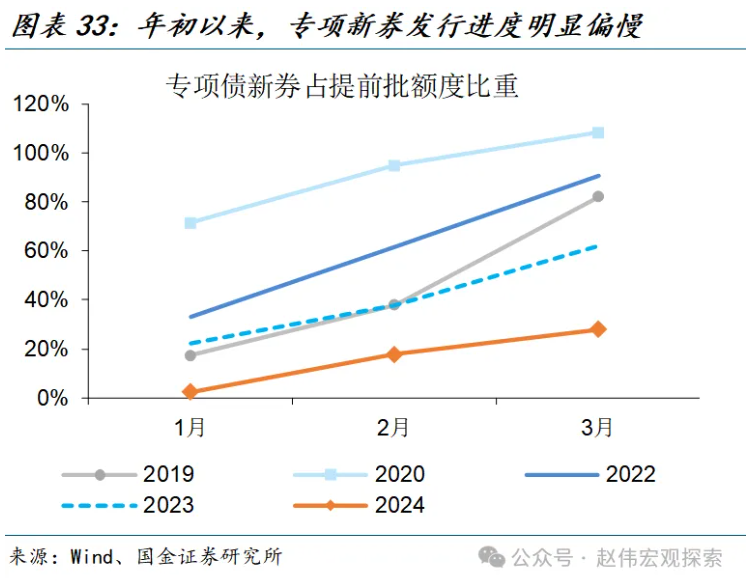

“资金跟着项目走”的原则下,一季度专项债新券占提前批额度不足3成、往年同期在85%左右。

专项债发行进度偏慢,一方面或与地方项目储备短缺等有关,另一方面也一定程度上反映地方债务监管收严下,地方加杠杆的能力和意愿或有所削弱。

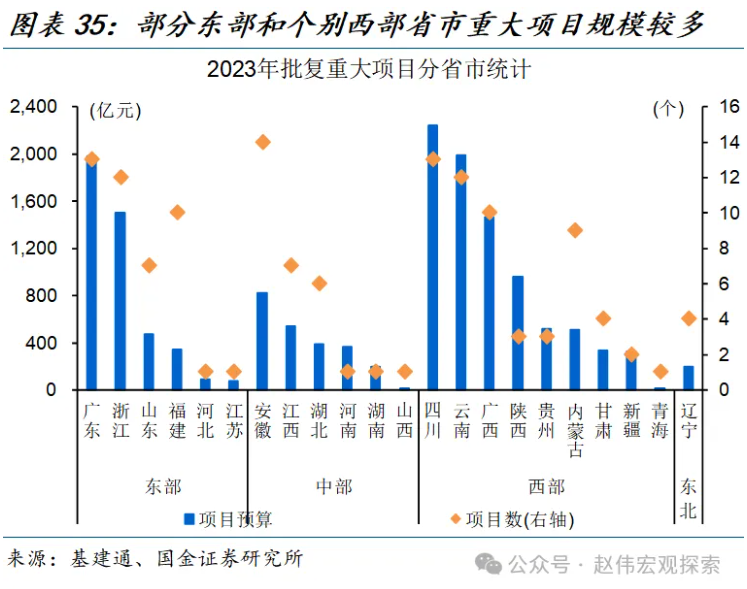

类似地,可比口径下,2024年重大项目规模增速回落4.3个百分点至4.1%左右。

但同时,债务结构优化、付息压力也得到缓解,地方化债作为契机倒逼发展转型、推动高质量进程。

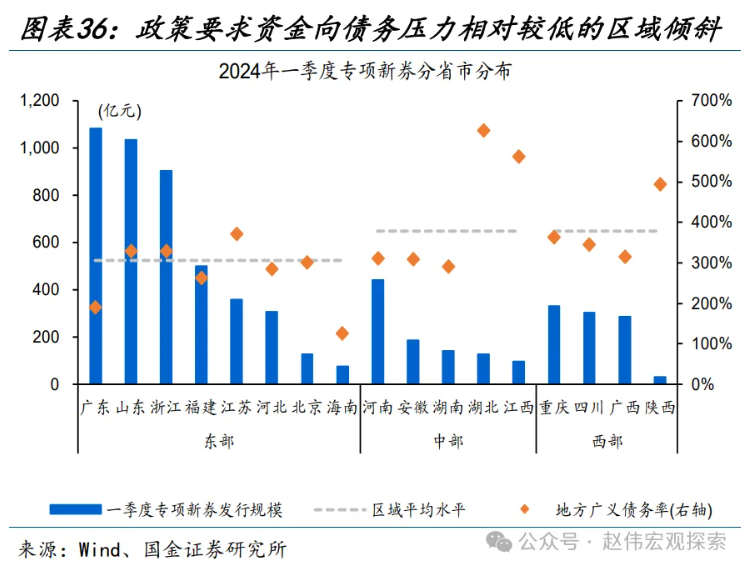

伴随地方债务持续累积,政策也一直在完善新增债券的分配机制,以兼顾稳增长和防风险的需要;部分东部省市债务压力相对较小、项目较多,投资的延续性或相对较好、扛起“稳增长”大旗。

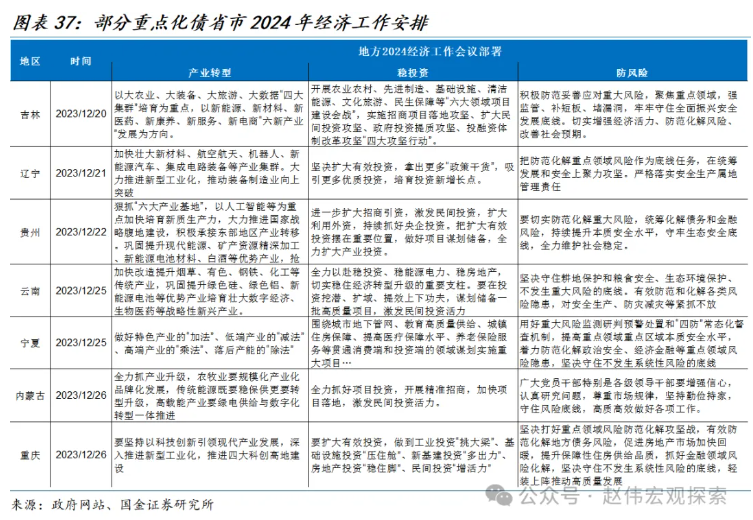

除平衡稳增长压力外,加快产业转型等长期部署也在推进。

从2023年底地方经济工作会议来看,产业发展仍是首要任务,例如,重点化债省市如吉林更强调“大农业、大装备、大旅游、大数据”等领域建设,贵州更强调承接东部地区产业转移、巩固提升白酒等优势产业,云南更多提及改造提升烟草、有色、钢铁等传统产业。

(二)于市场而言,城投债收缩加剧债市供需矛盾、“资产荒”又增新变量

城投债供给收缩进一步加剧债市供需矛盾、“资产荒”又增新变量。

“资产荒”自2021年以来加速凸显、受资产端和资金端的双重驱动。

一方面,地产相关融资边际收紧、叠加地方债务监管约束加强,带动相关融资链明显收缩。

另一方面,传统引擎走弱、实体需求修复平缓等,使得资金易淤积在金融体系内;居民存款“搬家”等推动理财产品等规模明显扩张。

当前“资产荒”又增新变量,地方化债下、城投债净融资已连续多月收缩。

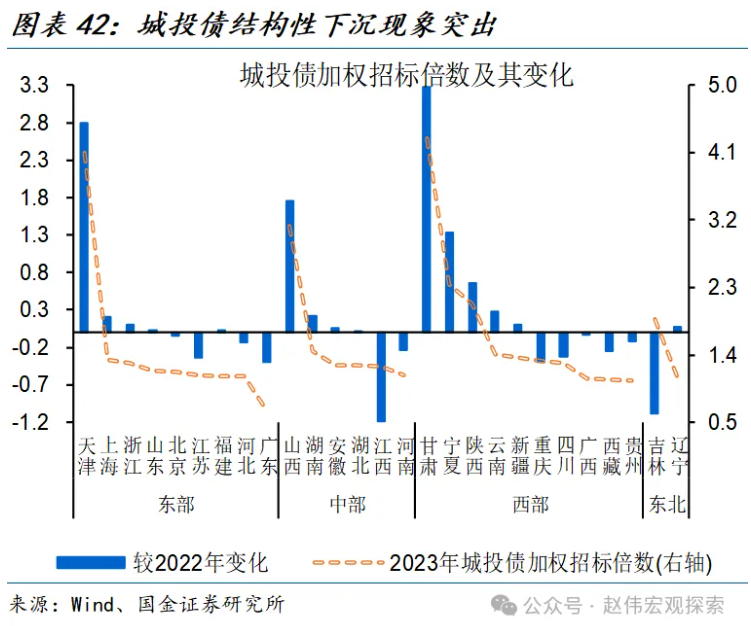

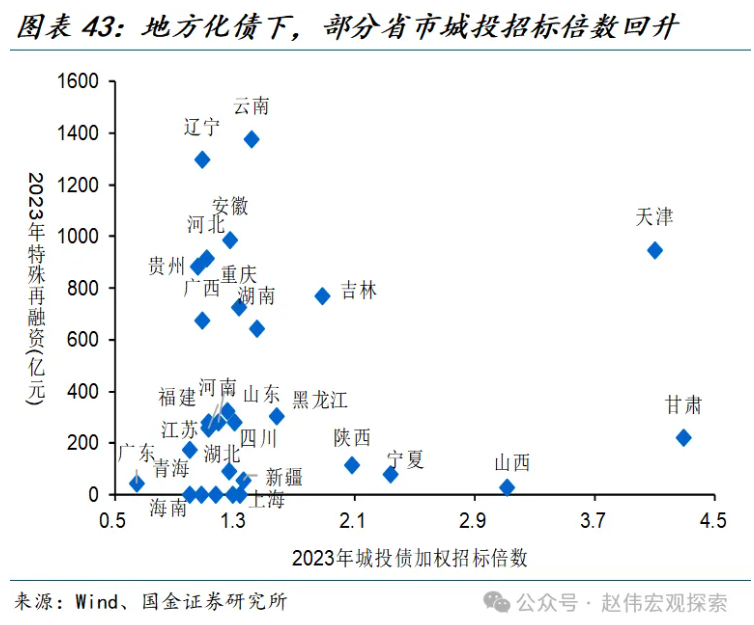

内部分化进一步凸显,部分省市城投债招标倍数维持高位、部分省市明显“遇冷”。

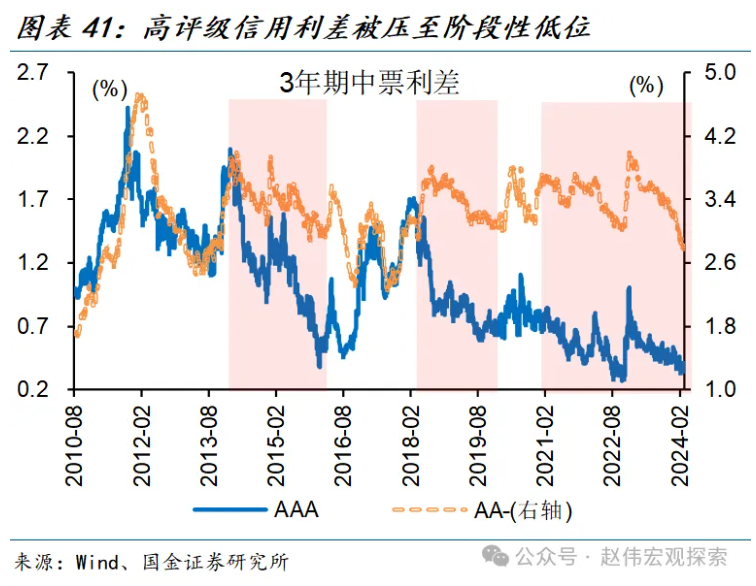

“资产荒”阶段,债市出现“长牛”、内部分化突出,信用利差明显收窄、尤其是中高评级,3年期AAA中票信用利差自2021年来持续收窄超24BP至42BP。

城投债招标倍数也可侧面印证,津、晋等地 2023 年城投债招标倍数较 2022 年回升,而贵、吉等地明显“遇冷”。

经过研究,我们发现:

(1)一季度城投债融资转负、创历史同期新低。城投融资收缩主因偿付规模增加,其中,回售和提前兑付比重明显抬升。区域分布上,半数以上省市城投债持续收缩、部分西部省市回售、提前兑付占比较高。

(2)城投债融资偏弱,一方面与土地市场低迷拖累再融资能力等有关、尤其是部分弱资质区域。另一方面,化债背景下,部分债务率较高省市严控新增融资,部分省市到期偿付中提前兑付较高、或与化债资金下拨提前偿付缓解现金流等有关。往后来看,防范地方债务风险、完善投融资体制下,城投债市场或已进入存量博弈阶段。

(3)地方化债下,信用环境、经济修复向上弹性或相对平坦。但同时,债务结构优化、付息压力也得到缓解,地方化债作为契机倒逼发展转型、推动高质量进程。于市场而言,城投债收缩加剧债市供需矛盾、“资产荒”又增新变量。

风险提示

1、政策落地效果不及预期。

2、统计过程中可能的偏误和遗漏。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我