新闻论坛

knowledge记者了解到,3月中旬以来,早前火爆的城投“364境外债”已基本淡出。许多银行受到窗口指导不再给城投企业出具364天备用信用证,导致这一融资品种在3月8日之后就再没有定价及发行。

自2023年三季度化债序幕拉开后,城投债行情火爆。不过,监管部门对城投企业融资进行了严格约束,于是一种被称为“364境外债”的城投债走俏。由于发改委在2023年2月实施的56号令主要针对企业中长期外债进行监管,而364天及以下的外债不属于监管范围,可以绕开前置审批,发行手续相对简单。在此情况下,为尽可能拉长发行期限,“364境外债”的发行规模激增。

今年以来,监管方面已经先后对美元、人民币计价发行的“364境外债”予以关注。标普信评工商企业评级部总监王雷近期在接受记者采访时表示,3月后发行的境外城投债均为一年以上期限债券,一些之前就已拿到批文。监管考量的是压降城投融资规模和融资成本,并非针对单一债务设定融资成本上限,对于较为优质的产业企业发债,监管还是较为支持。

在业内人士看来,当前并不担心城投公开债的违约风险,自一揽子化债方案推出以来,地方债务风险得到缓解,偿债意愿高企,但可能不排除会出现例如票据逾期、非标逾期、银行借款逾期等负面舆情。

“364境外债”发行淡出

据记者统计,2023年全年,境外城投债累计发行234只,融资金额为253.72亿美元,其中超2/3的期限都在1年以下,平均融资利率在6.5%以上,发行主体主要来自山东、浙江。

之所以境外城投债发行火爆,多位债券从业者对记者表示,这是由于交易所方面风险偏好较低,外加控制债务增量、平稳过渡的方针,2023年以来境内城投债新增发行难度加大,因此发行离岸债券成为城投拓展融资渠道的重要方式。不同于在化债背景下被买到利差很窄的境内城投债,境外美元、人民币城投债不仅利差较阔,且收益率远高于境内,5%以上的收益率颇为常见,因而亦受到境外机构追捧。

但在严控地方债务总量、推动降低债务成本的趋势下,城投企业在境外发行高息债的操作并不符合化债的整体思路。早前就提及,业内人士认为未来这有可能引起监管部门的注意,并进行约束。此前记者也了解到,监管方面对于货币错配的关注导致城投美元债发行最先受限,而后城投点心债则取而代之成为主力。

广发证券表示,狭义的城投点心债在香港联交所上市交易,但随着相关市场的扩容,广义的城投点心债上市交易地点已扩展至中国澳门金交所、新加坡交易所等场所。2023年,城投点心债发行明显放量,发行数量达166只,发行金额为1033亿元,两者均较2022年增长超过2倍。其中,去年四季度发行数量创新高,达到52只,金额合计293亿元。

而今年3月中旬开始,点心债发行也几乎绝迹。王雷告诉记者,发行方面受到监管的影响较大,目前许多银行受到窗口指导不再给城投企业出具364天备用信用证,导致这一品种在3月8日之后就再没有定价及发行。

他称:“之后发行的均为一年以上的债券,且包含之前就拿到批文的企业,从区域上看,山东仍然居多。据报道,对于区县级城投,发改委已经暂停审批新增海外债,基本上只允许借新还旧,市级城投若想新增海外债,也需要满足诸多条件,颇为不易。”

近期,不少山东的城投3年期海外债发行利率在5%以上,甚至超过了7%,明显高于境内同主体或同区域城投企业债券收益。“监管在审批企业中长期外债时,申报材料当中包括‘外债本息偿付计划及风险防范措施’,若成本过高导致偿付有风险,监管可能不会核准,而一旦城投企业拿到批文获准发行,具体定价方面就交给市场。”王雷告诉记者。

业内人士也表示,3月14日,《国家发展改革委关于支持优质企业借用中长期外债促进实体经济高质量发展的通知(征求意见稿)》发布,其中第八条规定“房地产企业及承担地方融资职能的地方国有企业申请办理外债审核登记,仍按原有规定进行管理”,原有规定就是指《企业中长期外债审核登记管理办法》(2023年发改委第56号令)、城投名单制管理等,城投企业融资仍然受到约束。在这样的情况下,城投企业境内、境外融资的监管就都统一了。

城投非标、公开债处境分化

就目前而言,机构对于城投债的“信仰”不断强化,这更多来自中央政府给予地方政府的支持及约束。但非标融资和公开债的处境似乎越发分化。

根据DM查债通的统计,仅在今年1~2月间,共有13笔城投企业非标融资违约或展期,而城投公开债违约事件仍未真正出现。

多数机构对记者表示,目前城投债整体风险可控。王雷认为,这可以从政策工具和政策意图两方面观察。在工具方面,当前政策对重点省份城投公开市场债券融资有一定的倾斜和要求,例如,地方需制定明确的发债安排,债券监管部门加快审批,支持借新还旧,地方在债券额度内可采用统借统还方式融资,增加担保的使用,必要时可向央行申请应急流动性借款等。部分政策工具针对的是重点省份2024年底前到期的债券,但考虑到这些工作主要是由地方政府执行,非重点省份可以借鉴其中的管理方式,如制定发债安排、增加担保、协调金融机构接续债券融资等。在2024年之后,地方政府仍可沿用其中大部分方式。

就政策意图方面来看,当前对于公开市场债券和贷款及非标等债务工具的态度有所区别,贷款及非标可采用重组、置换、利息压降等方式处置,但对于公开市场债券,政策支持融资接续,并未提及重组、置换的处置方式。

事实上,地方政府对城投债券的重视程度也与日俱增。在业内人士看来,即使未来两年土地市场没有明显好转,但由于特殊再融资债、特别国债持续发行,部分政府投资项目停建、缓建,可为地方财政缓解压力。虽然有些区域仍有不小的资金压力,但在当前化债背景下,这些压力更多以票据、非标、银行借款等方面舆情体现。

在债务压力较大的区域,不少非标产品被动出现逾期,如云南(昆明)、贵州(遵义、毕节)、山东(淄博、潍坊、青岛、德州)、四川(成都金堂县)、陕西(西安曲江)、河南(洛阳)、甘肃(兰州)。对于风险较高、债务化解有一定难度的区域,地方政府可能会大力协调当地金融资源进行置换,或与原债权人谈判展期、重组甚至打折兑付。

城投债发行现新趋势

整体而言,目前城投发债呈现新趋势,未来趋势仍将延续。

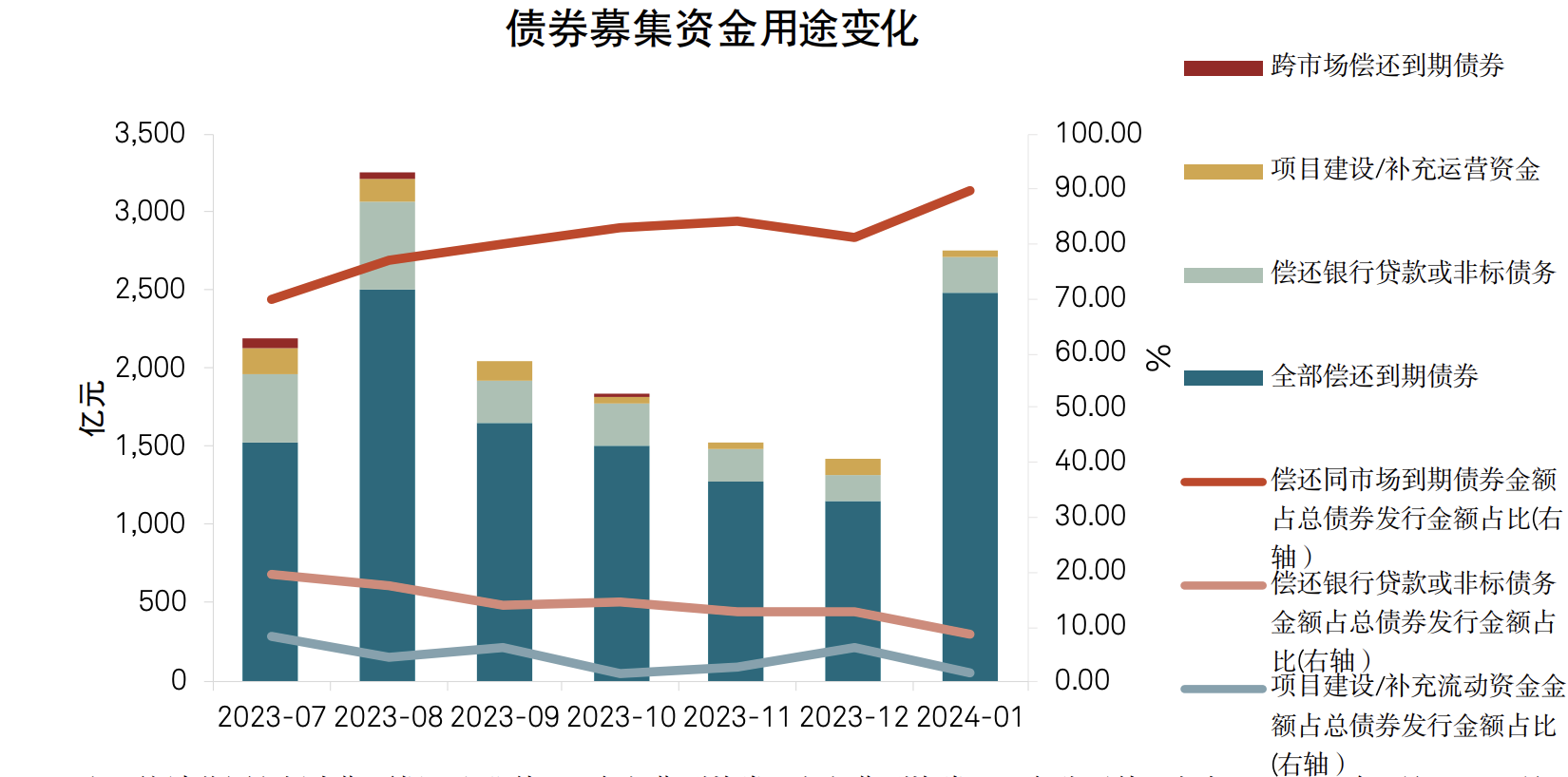

标普信评认为,城投企业债券融资规模面临收缩压力,但融资成本持续下降,且不同信用质量的城投企业融资成本差距逐步缩小;新发债券募集资金向“借新还旧”集中,偿还银行贷款或其他类型债务的资金用途或将减少;非标债务占比高的城投企业所发债券募集资金或受到更多限制。

在这一趋势下,对于买方机构而言,2024年城投债的交易前景相较于2023年也发生了微妙的变化。

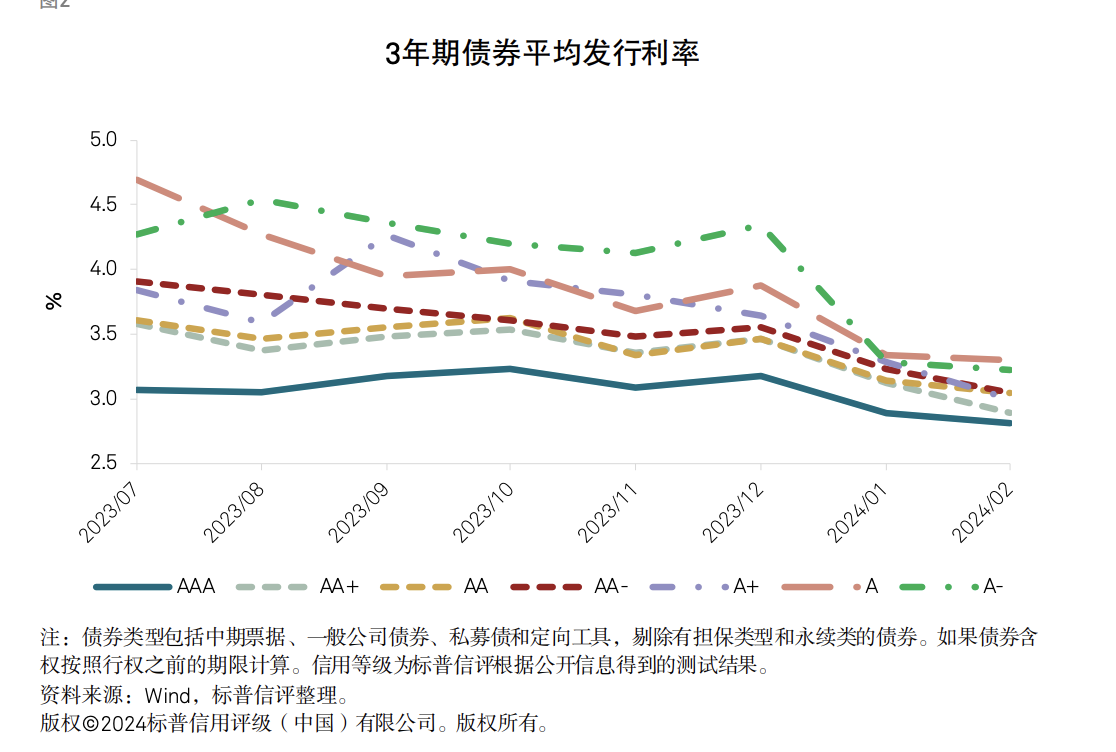

贝莱德基金固定收益投资总监刘鑫此前告诉记者,2024年仍不看淡城投债行情,“但前期收益率已经大幅下行,需要等待上行或寻找一些其他机会。”他也提及,更合理的策略可能是资质尚可的债券可以适度拉长久期,但并不会再继续通过下沉资质来博取收益。

原因在于,在“资产荒”和化债背景下,城投债的利差已经在抢购下被压缩到极致,进一步压缩的空间有限,只有例如贵州、广西、山东、河南等极个别弱资质地区的利差稍高,但主体资质弱的事实意味着部分风险,且利差也处于历史10%分位以下的低位,因而信用下沉的性价比非常有限。

施罗德基金中国固定收益总监单坤对记者表示,城投债的稀缺属性可能会越来越强,或呈现“城投利率化”的情况。近期,财政部再次指出地方政府债务风险有所缓解,因此城投主体总体债务风险不大,但下沉资质也许不是较好的选择。相较之下,在“资产荒”背景下,银行二永债(二级资本债、永续债)或仍因流动性好而备受青睐。

来源:第一财经

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我