新闻论坛

knowledge

一、近期化债政策对区县城投债发行的影响

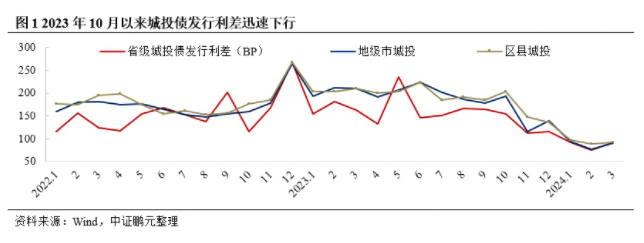

“35号文”等化债政策出台后城投债净融资大幅下滑,其中区县城投债净融资历史性转负;城投债发行利差迅速下行,且未来维持在低水平的可能性大

2023年7月以来中央出台多项政策支持地方政府化债,严控增量、化解存量,其中“35号文”对遏制城投平台新增发债融资的影响立竿见影,且区县城投受到的影响更大。“35号文”出台后交易所和交易商协会迅速落地执行,城投新增债券融资难度明显加大,2023年10月起交易所终止审查城投债的数量和规模大幅增加,城投债净融资迅速收窄,其中对区县城投的影响尤为明显,2023年四季度交易所终止审查中的区县城投债数量、发行规模占比分别达84%和74%。

化债政策驱动下,城投债刚兑预期显著加强,发行利差迅速收敛。“35号文”后市场普遍预计2025年之前城投债出现逾期的概率很低,叠加发债监管收紧导致城投债供给减少,城投债“资产荒”加剧,新发城投债出现“抢券”行情,带动城投债发行利差迅速下行。化债背景下,城投债供给恢复增长的概率较低,债券市场资产荒预计持续,城投债利差可能继续维持在较低水平。

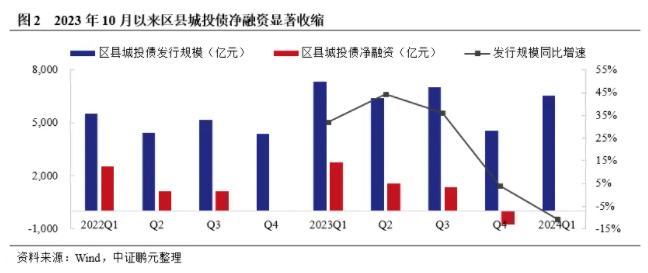

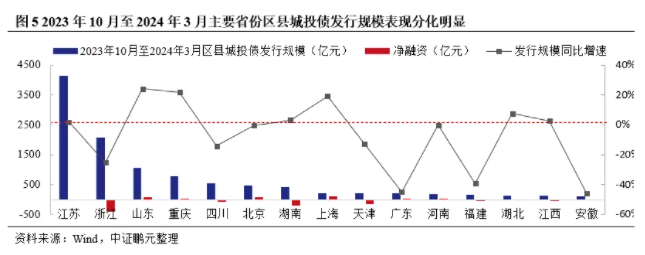

2023年四季度以来,城投债净融资大幅下滑,其中区县城投净融资历史性转负。除受政策严控城投新增发债融资外,贵州、天津、广西等获得较多特殊再融资债券资金支持的省份出现未到期债券提前兑付潮,且在区县城投债发行利差迅速下行环境下,发行人行使利率调整权大幅下调票面利率使得回售规模增加。另据我们的调研,部分区域的区县城投通过银行借款置换到期债券。2023年四季度及2024年一季度城投债发行规模同比增速显著回落,同期区县城投债发行规模同比增速下跌更多,且净融资转负为-731亿元。

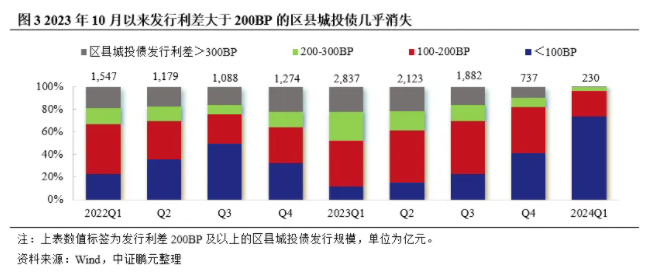

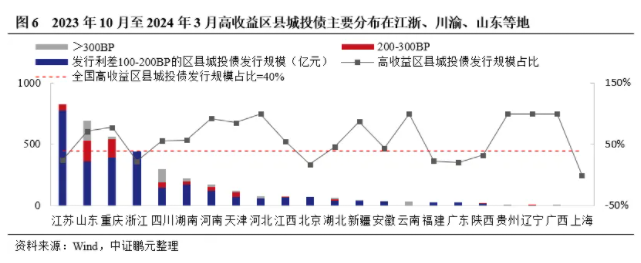

“35号文”后高收益区县城投债发行规模显著收缩。2023年10月以来,发行利差大于200BP的区县城投债发行规模及占比迅速下降,2023年四季度和2024年一季度发行规模分别仅737亿元和230亿元。鉴于近期城投债发行利差迅速收缩,我们将发行利差100BP以上定义为高收益区县城投债。2023年10月以来高收益区县城投债发行规模3,217亿元,发行规模较大,在城投债“资产荒”下,值得投资者关注。

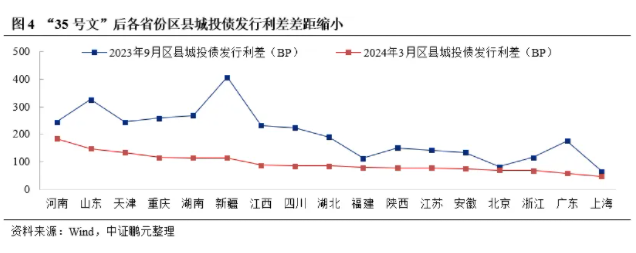

化债政策出台以后,省份间的发行利差差距缩小,下沉可获得的超额收益下降;目前区县城投债及高收益区县城投债分布情况基本一致,主要集中与江浙、川渝、山东、湖南等区域,重庆、河南、河北、江西等地高收益区县城投债发行规模占比较大,仍存在较高挖掘价值

不同省份的区县城投债发行利差差距缩小。在城投刚兑预期普遍增强背景下,区县城投债发行利差整体下行,其中原来发行利差相对较高的贵州、山东、新疆、湖南等地利差降幅相对更大,投资者下沉至较弱区域获得的超额收益下降。

或受益于近期城投刚兑预期强化,前期债务压力较大、融资环境偏弱的山东、重庆等地区县城投债发行节奏加快。区县城投债区域分布广泛,其中江浙、川渝、山东、北京、湖南7地区县城投债发行规模占比约86%。在区县城投债发行规模居前的7个省份中,江苏、北京、湖南等地同比基本持平,山东、重庆等地同比增速较大,而四川、浙江同比下降。

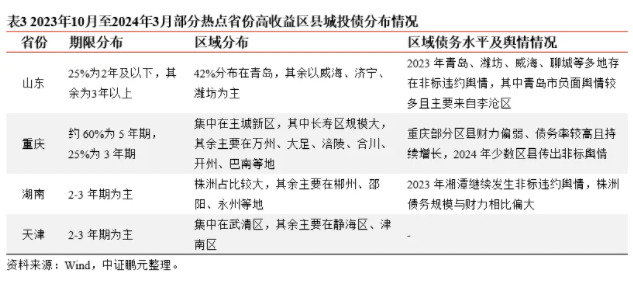

高收益区县城投债的区域分布与区县城投债发行规模分布基本一致,其中重庆、河南、河北、江西等地高收益区县城投债发行规模占比较大,具备较大的挖掘价值。近半年来江浙、川渝和山东5地高收益区县城投债发行规模占比约74%;发行利差300BP以上主要分布在四川成都和泸州,山东威海、潍坊和济宁等地。

二、区县城投债价值与风险趋势

区县受益一揽子化债政策相对有限,2023年以来部分区县仍频发负面舆情、新增高成本融资,融资环境持续弱化,该等区域内的区县城投债估值波动风险或将加剧

特殊再融资债券规模有限,且重点支持省会及重点地级市,金融化债落地相对缓慢,在遏制增量后,区县城投存量债务压力仍存。现有政策有助于银行类债务的化解,已公开的非标置换落地案例较少,非银类非标较多的区县未来短期内仍面临较大的挑战。近期贵州、山东等部分区域因城投经营性债务而引发社会性舆情,经营性债务压力尚较为突出。另外,在企业债借新还旧存在难度的情况下,企业债规模较大的区县城投在该类债务到期时可能面临较大的偿付压力。因此,在城投新增发债融资已被严格管控的背景下,部分区域城投的债务管控压力可能持续增大,特别是对于层级较低、资源统筹能力较弱的区县城投。

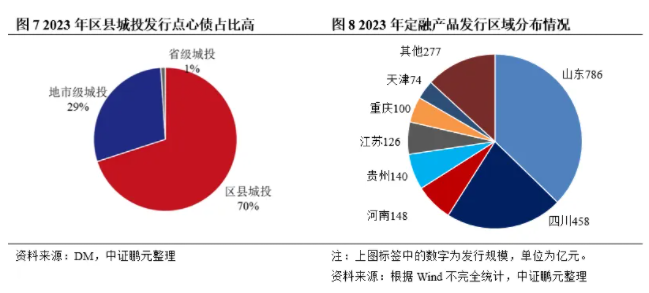

部分区县城投无奈继续通过非标、境外发债等渠道新增融资,一定程度缓解了短期流动性压力,但这可能会加大城投债务的管控难度。在监管严控债务增量,存量债务化债仍任重道远,城投持续面临较大资金压力背景下,部分区县通过融资租赁、定融、点心债等渠道新增融资。2023年度国内共124家城投平台发行点心债1,033亿元,同比增长超过2倍,其中区县城投发行主体占比70%。根据Wind的不完全统计,2023年度山东、四川、河南、贵州等地城投平台通过定融新增融资规模较大,且融资主体以区县城投为主。我们认为,非标、境外发债等融资渠道可在短期内缓解城投平台的流动性压力,但该等融资渠道成本较高,且点心债等境外债的发行监管政策将收紧,若城投平台对该等融资渠道依赖过高,可能会加大未来的债务管控的难度。

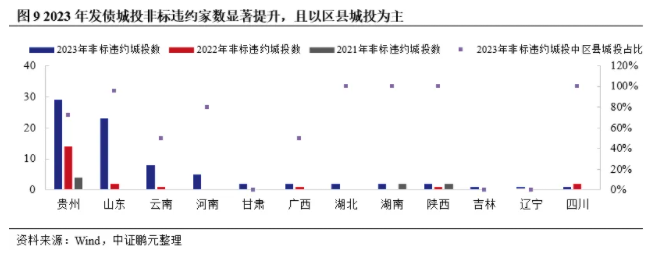

化债政策对城投非标问题的缓解程度有限,2023年城投非标逾期事件创历史新高,涉事主体以区县城投为主导,在利差极度压缩背景下,负面舆情对区县城投债估值的影响加大。2023年以来城投仍频发非标及商票逾期、公告触发债券交叉违约保护条款等负面信用舆情,根据DM统计,2023年度共有82家城投平台累计发生175起非标违约事件,创历史新高,其中涉事区县城投主体占比77%,区域主要分布在贵州(29家)、山东(25家)、云南(9家)和河南(6家),陕西、甘肃、湖北、广西、湖南各有2家。此外,城投公司因债务逾期而触发债券交叉违约保护条款的案例有所增加,2023年下半年以来陕西西安、山东青岛和潍坊、吉林松原等均出现相关案例。在“化债”的大背景下,短期内城投债信仰得到强化,但多数省份城投债信用利差已压缩至历史低位,部分区域若频发非标违约等负面舆情,可能会引起城投债的估值波动。

主导产业突出、经济财政潜力强、债务管控有序的区县仍具备较大的下沉价值

近期的化债政策再次为城投信仰充值,城投债短期内发生信用风险事件的概率较小,在结构性资产荒背景下,具备一定利差优势的区县城投债仍值得追求绝对收益的投资者关注。但中央坚持“地方各级党委和政府各负其责、省负总责、中央适度帮助”的化债思路未变,城投公司作为地方政府融资平台,其偿债能力仍取决于地方政府的支持。我们认为,具备资源禀赋优势,产业基础扎实,招商引资成果显著,主导产业在建项目储备充足的区县,发展潜力较大,未来偿付能力有望提升,在下沉时值得重点关注。而通过城投平台举债建设会展中心等形象工程、盲目扩建产业园并形成大量空置,以及财政实力偏弱政府参与高风险项目投资的区县,在下沉时应保持谨慎。

三、2024年区县城投债投资建议

高收益区县城投债发行期限略长,对区县的投资仍需重点分析其上级政府财政实力、自身经济财政潜力,同时问题区域应将债券到期时非违约情形下的自由退出阻力作为重要考量因素之一

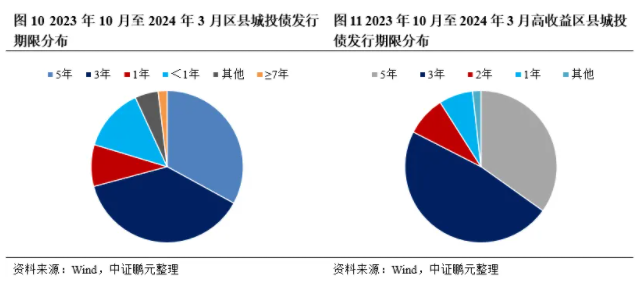

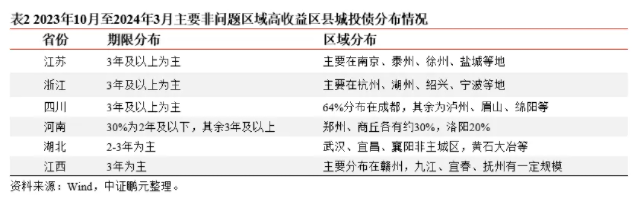

从一级市场新发债券看,高收益区县城投债发行期限较长,短久期下沉策略的择券空间有限。2023年10月以来的城投债行情,主要受化债政策驱动,城投短期偿债风险可控但中长期偿债能力仍存在不确定。短久期下沉策略对区域城投债的实用性欠佳,从发行期限分布看,3年及以上的区县城投债发行规模占比约73%;发行利差大于100BP的区县城投债中,发行期限3年及以上的发行规模占比约84%。若短久期下沉,可考虑在二级市场投资区县城投债,但考虑到多数区县城投债在二级市场欠缺流动性,该策略的可操作性空间有限。

根据高收益区县城投债分布、区域基本面等维度,我们将区县城投债的投资区域分为问题区域和非问题区域。在非问题区域,我们建议重点关注区县上级政府的财政实力、自身经济财政潜力,选择省会城市、经济财政在省内排序靠前地级市的区县,并优先考虑具备产业和资源禀赋优势、区域债务管控有序、债务结构合理(包括融资渠道和债务期限)的区域。“35号文”后主要非问题区域包括江浙、四川、河南、湖北、江西等地,上述省份中不排除个别区域也存在一定非标逾期问题。其中江浙两地高收益区县城投债发行规模大,主要分布在财力相对偏弱、区县平台较多且管控无序的区域,虽然江浙两地经济财政实力强、发生信用风险概率较小,但拥有多个平台的区县,政府财政支持分流严重,在紧周期中或许“顾此失彼”,建议优先选择区域内的核心平台。其余经济财政实力中上、债务舆情风险可控的省份中,省会及省内经济重要性较高、主导产业发展潜力较大地级市的区县投资机会值得关注,但局部发生非标舆情、债务结构较差、偿债压力较大的尾部区县,需谨慎参与。

在问题区域,除关注区域信用风险外,还应考虑到期时非违约情形下的自由退出阻力等因素。在“35号文”后,区县城投债发行利差对估值波动的保障程度较低,投资者面临的估值波动风险加大;此外,虽然城投债借新还旧得到政策保障,但能否成功续发新债受到市场认可度等因素影响而存在不确定性,债务压力较大、负面舆情频发区域的区县城投债投资者在债券到期后的退出可能面临阻力。在问题区域,我们建议在关注区县上级政府的财政实力、自身经济财政潜力的基础上,重点关注经济、政治重要性较高,一揽子化债政策落地以来取得较多支持,债务状况持续优化的区域。值得注意的是,部分省份高收益区县城投债基本分布于存在非标违约舆情区域,融资环境仍呈现持续弱化趋势,短期内该等区域债务问题实质性化解难度较大;前述区域下沉时应更全面评估。

在城投个体选择上,1)从基本面角度,优先关注城投属性强、平台地位高、债务规模和结构合理、资产质量较好且具有一定造血能力的核心区县平台,对非标融资占比较高、存在失信被执行等司法纠纷显示经营性负债偿付压力较大、存在非标或商票逾期等负面信用舆情的平台,应保持高度谨慎;2)从平台名单角度,短期内名单内城投借新还旧受到政策支持,但长期看其缺乏造血功能、还本付息依赖政府支持,需与区域财政债务情况综合判断;对名单外平台,若主营业务为产业类业务,需按产业债投资思路进行分析。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我