新闻论坛

knowledge摘要

v 何为城投定融?城投定融(定融全称“定向融资”)指城投平台通过地方金交所或“伪金交所”备案,向个人投资者发行,约定在固定期限内还本付息的金融工具。常见的产品结构有(1)常规定向融资、(2)债权/收益权转让两类。近年发行的城投定融产品多采用债权/收益权转让的形式,产品名称常命名为“XX债权转让”、“XX应收账款转让”等。

v 城投定融涉及哪些参与方?(1)备案方:金交所或“伪金交所”。负责产品登记备案以及信息发布,并收取备案费。其中金交所全称含“金融资产交易所”或“金融资产交易中心”;“伪金交所”常命名为“资产备案登记公司”、“资产登记中心”、“管理服务公司”等。(2)融资方:以弱区县城投平台为主。(3)增信方:多以当地城投平台作为担保方,常见为融资主体的母公司。(4)承销方(通常也是受托管理人):第三方财富公司或资产管理公司,部分产品在互联网上进行售卖。(5)投资方:多数金交所设置合格投资人要求,例如要求近3年本人年均收入不低于40万元等。“伪金交所”则大多不对个人金融资产、收入等进行限制,且投资门槛较低。

v 城投定融有哪些特点?(1)成本高、期限短。城投定融发行以弱区县城投为主,融资成本偏高(多在8%以上),多数期限不超过2年。我们收集截至2022/7/31在售的65只城投定融产品,86.2%的产品期限下限为1年,87.7%的产品收益率区间中值在8.5%以上。(2)面向个人。城投定融产品投资门槛较低,投资起点多在10万元左右,明显低于信托。(3)合规性弱。城投通过“伪金交所”发行定融产品缺乏监管也缺乏额度约束,常常是融资困难城投获取流动性的方式。此外,城投定融还存在被界定为非法集资的风险。

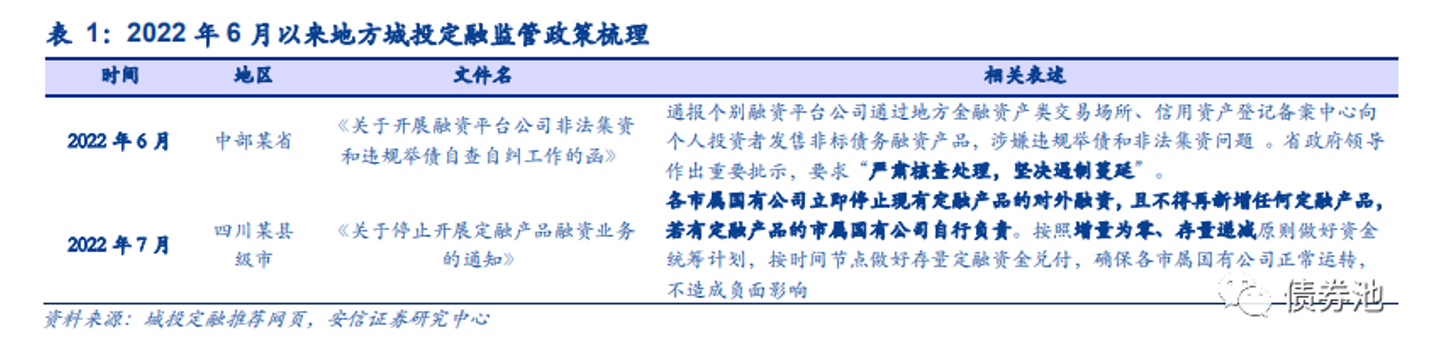

v 城投定融的监管趋势?(1)监管角度一:监管备案机构。地方金交所已经历三轮整顿,目前监管处于历史最严。第一轮为2011-2012年38号文和37号文,清理整顿后共有9家金融资产交易所通过证监会部际联席会议验收,又称为“老九家”交易所;第二轮为2017年,核心是限制金交所和互金平台合作;第三轮为2019年至今。2021年12月17日,证监会发表《联席会议部署开展金交所现场检查工作》,重申整顿原则,包括:不得为房地产企业(项目)、城投公司等融资,不得向个人销售产品、不得跨省展业,“一省至多一家”。(2)监管角度二:监管城投平台。2021年以来,多地出台文件要求城投平台清退定融。

v 如何从城投报表中识别定融?多数城投平台将定融作为表内借款计入其他流动负债、长期借款、长期应付款、其他非流动负债等科目。在报表附注中命名为“非公开定向融资”、“定向融资”、“挂牌融资”等。

v 如何评估城投定融的风险?对于城投定融产品,备案方可作为界定产品合规性、预判风险的较好角度,可在尽调时重点关注。对于备案在金融资产交易所、金融资产交易中心的定融产品,合规性相对更高,对于在“伪金交所”备案的产品则需要重点关注风险。

风险提示:数据处理偏差,城投监管超预期等。

正文

近期市场对于城投定融的关注度明显提升。

一是近期多地发文要求清理城投定融;

二是部分地区违规清缴中介费行动中,定融成为重点清查的领域之一;

三是部分区域城投定融产品违约舆情频发。城投定融具有期限短、成本高、面向个人、合规性弱的特征,频繁举借定融常常是城投平台现金流偏紧的信号。

本文对城投定融的产品模式、参与方、监管趋势和识别方法进行全面解析,并提出可以将备案方作为分析城投定融风险的切入点,建议投资者加强对城投定融产品的跟踪和风险识别。

1何为城投定融?

城投定融(定融全称“定向融资”)指城投平台通过地方金交所或“伪金交所”备案,向个人投资者发行,约定在固定期限内还本付息的金融工具。

城投定融常见的产品结构有(1)常规定向融资和(2)债权/收益权转让两类。由于近年来监管不鼓励金交所为城投平台开展融资业务 ,近年发行的城投定融产品多采用债权/收益权转让的形式,产品名称常命名为“XX债权转让”、“XX应收账款转让”等。

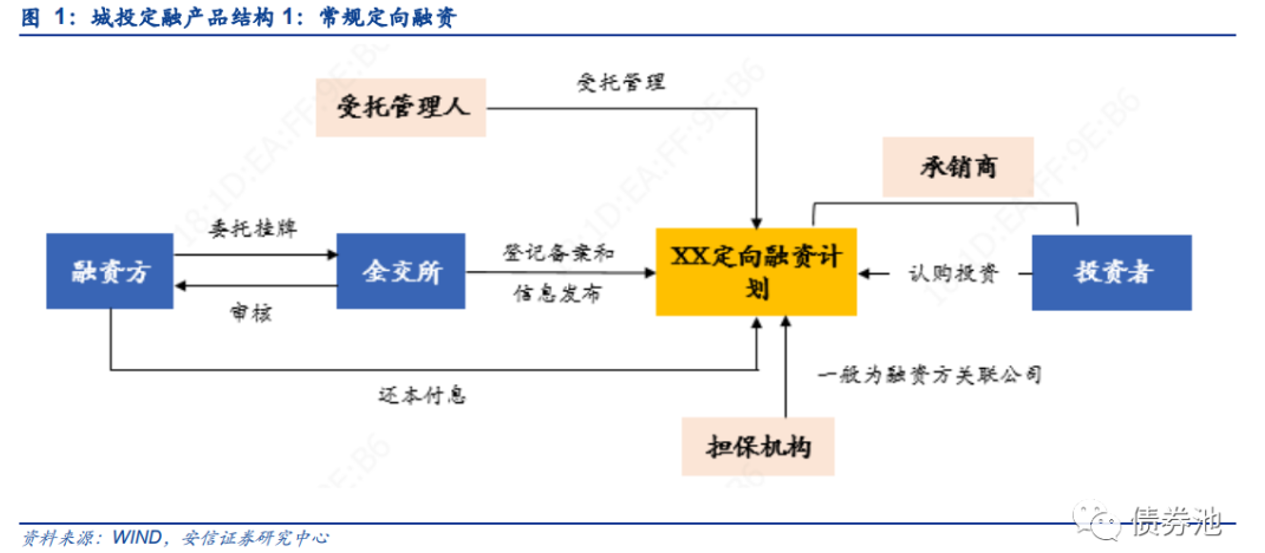

(1)常规定向融资:产品结构较为简单,融资方(城投平台)在金交所发起备案申请并向金交所缴纳备案费,金交所履行登记备案和信息发布的职能。由第三方机构(一般为财富管理公司、资产管理公司等)作为受托管理人及承销商,通过互联网等渠道招募合格投资人。投资人签订认购合同后将款项直接汇入融资方的账户中。通常为了给产品增信,会引入区域其他城投平台作为担保方。

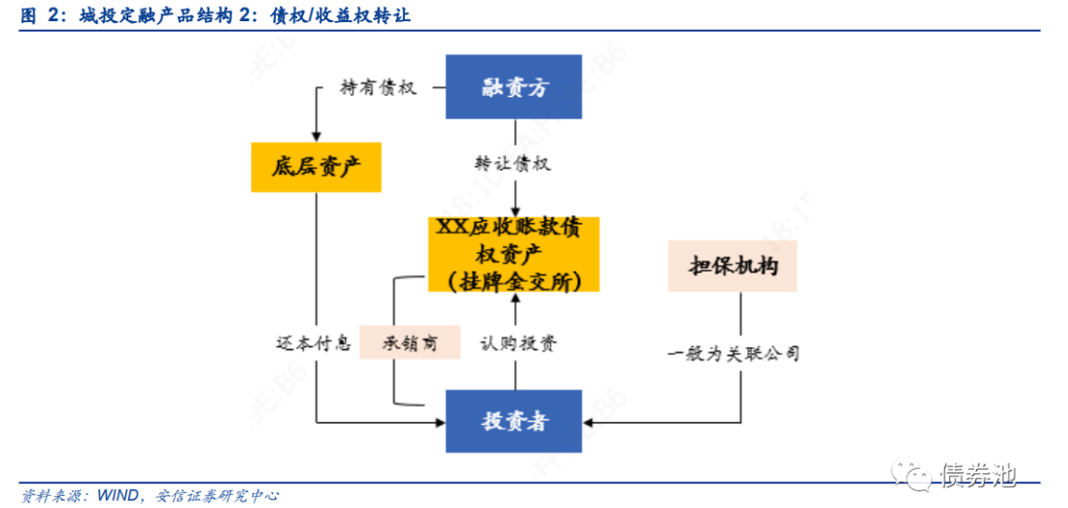

(2)债权/收益权转让:指城投平台将已形成的债权/收益权通过金交所挂牌转让给投资者,并约定固定期限以固定回报进行回购,本质可以看做城投平台以债权/收益权作为质押进行融资。受托管理人、承销商、担保方等参与方的职能与常规定向融资相似。

2城投定融涉及哪些参与方?

城投定融产品涉及五大参与方,(1)备案方、(2)融资方、(3)增信方、(4)承销方(通常也是受托管理人)、(5)投资方,构成分析城投定融的五大切入点。

(1)备案方

城投定融产品的备案方为地方金交所或“伪金交所”。其在城投定融业务中主要负责产品登记备案以及信息发布职能,并收取备案费。

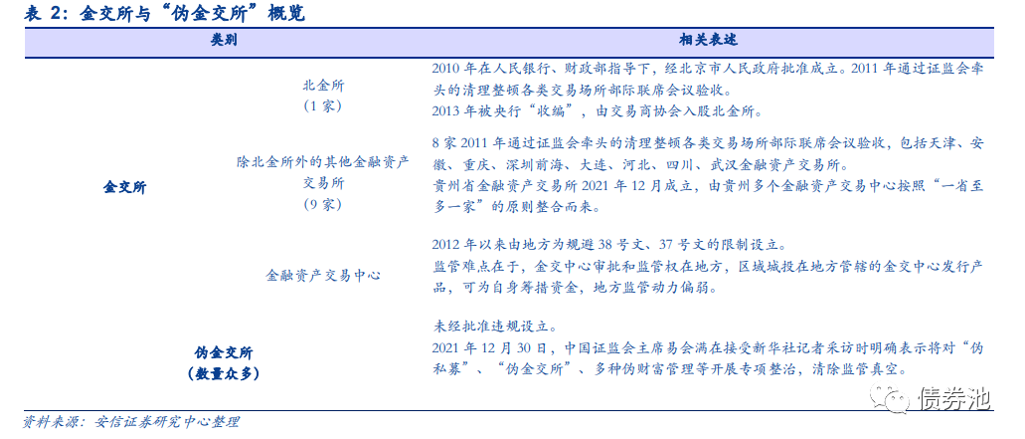

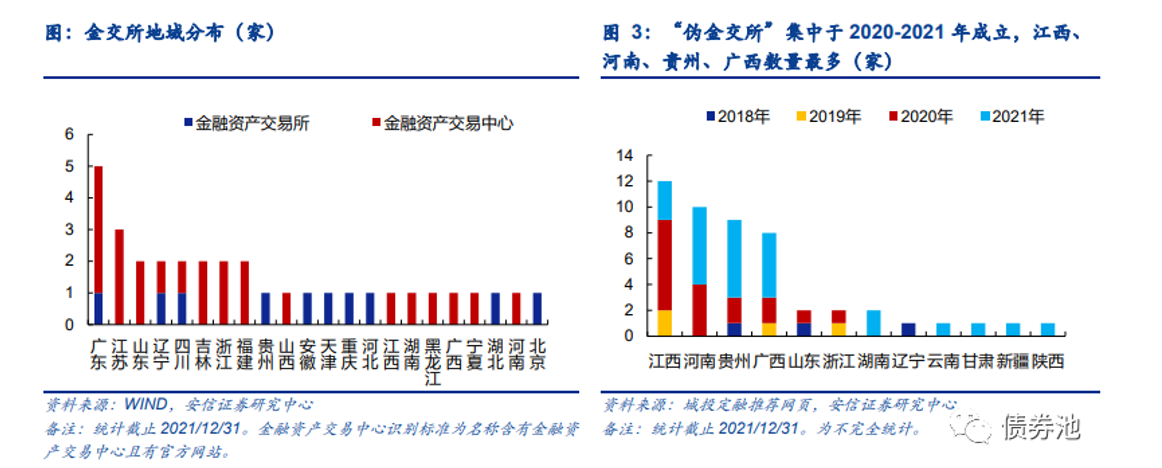

①金交所全称含“金融资产交易所”或“金融资产交易中心”,最早诞生于2010年(天交所),主要从事金融资产交易、资产收益权交易、融资类和信息撮合类业务。

②“伪金交所”大量成立于2019年以后,常命名为“资产备案登记公司”、“资产登记中心”、“管理服务公司”等。“伪金交所”成立的背景是2019年7月证监会联席会议发布《关于三年攻坚战期间地方交易场所清理整顿有关问题的通知》(清整办函〔2019〕35号),要求省级人民政府对地方交易场所进行整合,原则上一个类别一家;随后2020年9月证监会联席会议发布《关于进一步做好金融资产类交易场所清理整顿和风险处置工作的通知》(清整办函〔2020〕14号),要求金交所不得与互联网金融企业、房地产企业等国家限制行业违规开展业务,不得向社会个人投资者销售或变相销售产品等。此后正规金交所向城投和地产融资提供服务受限,大量没有业务资质的“伪金交所”成立,这些公司命名为“资产备案登记公司”、“资产登记中心”、“管理服务公司”等,主要为地产、城投、三方财富等违规发行融资产品提供便利。

(2)融资方

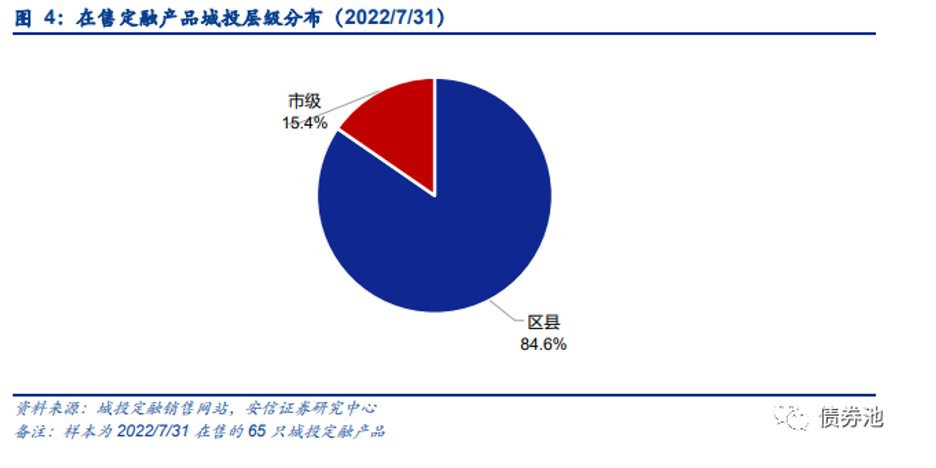

定融产品的融资方以弱区县城投平台为主。我们收集了2022/7/31在售的65只城投定融产品,84.8%为区县平台。

(3)增信方

大多数城投定融产品设置担保方,多为当地城投平台,常见为融资主体的母公司。

(4)承销方(通常也是受托管理人)

较多城投定融产品由第三方财富公司或资产管理公司作为承销方(同时也是受托管理人),部分产品在互联网上进行售卖。

(5)投资方

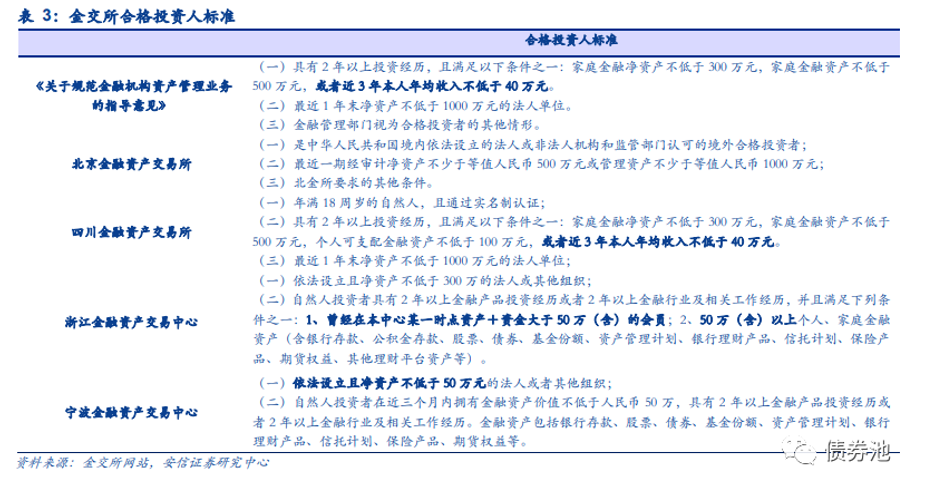

多数金交所设置合格投资人的要求。2018年11月,《关于稳妥处置地方交易场所遗留问题和风险的意见》(清整联办【2018】2号文)要求各金交所应建立投资者适当性管理制度,且投资者适当性标准不低于《关于规范金融机构资产管理业务的指导意见》要求的合格投资者标准(如要求家庭金融净资产不低于300万元或者近3年本人年均收入不低于40万元等)。同时金交所还规定,同一种定向融资计划产品的投资者人数合计不得超过200人。

“伪金交所”定融产品则大多不对个人金融资产、收入等进行限制,且投资门槛较低(常见10万元起投)。

3城投定融有哪些特点?

城投定融的核心特点是成本高、期限短、面向个人、合规性弱。

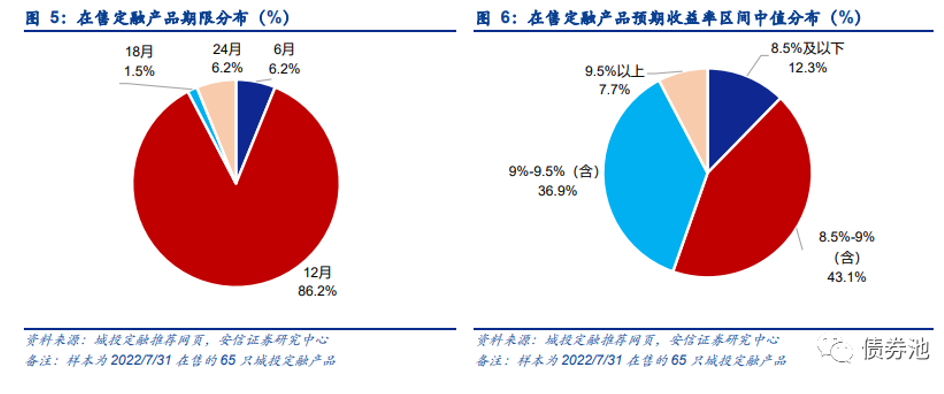

(1)成本高、期限短。城投定融发行以弱区县城投为主,融资成本偏高(多在8%以上),多数期限不超过2年。我们收集了截至2022/7/31在售的65只城投定融产品,86.2%的产品期限下限为1年,收益率根据投资金额高低分段设置(投资金额越高收益率越高),87.7%的产品收益率区间中值在8.5%以上。

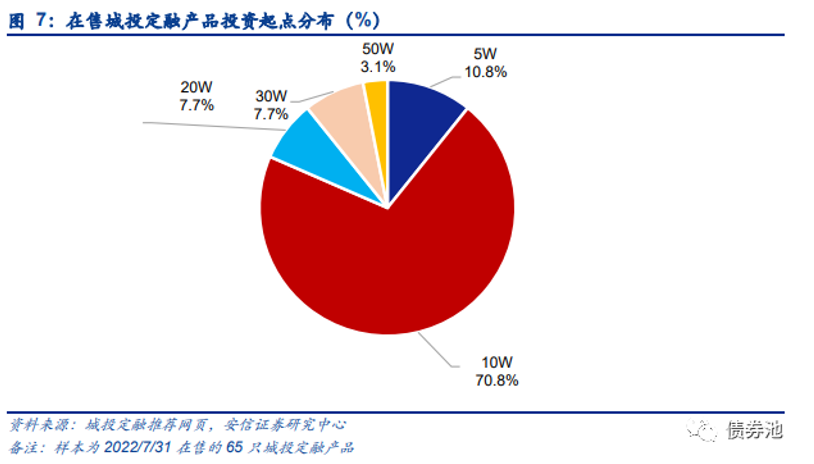

(2)面向个人。多数城投定融产品投资门槛较低,投资起点多在10万元左右,明显低于信托。我们收集的截至2022/7/31在售的65只城投定融产品,70.8%投资起点为10万元,10.8%的产品投资起点低至5万元。

(3)合规性弱。城投通过“伪金交所”发行定融产品缺乏监管也缺乏额度约束,常常是融资困难城投获取流动性的方式。此外,城投定融还存在被界定为非法集资的风险。

4城投定融的监管趋势?

对城投定融的监管主要从两个角度进行,一是对备案机构(金交所)的监管,二是从项目端对城投平台进行监管。

(1)监管备案机构:三轮整顿,监管处于历史最严

地方金交所在发展过程中经历了三轮整顿,目前金交所向城投提供融资较为受限。

①第一轮为2011-2012年。国务院于2011年11月发布《关于清理整顿各类交易场所切实防范金融风险的决定》(国发〔2011〕38号)、2012年7月发布《关于清理整顿各类交易场所的实施意见》(国办发〔2012〕37号),建立了由证监会牵头的清理整顿各类交易场所部际联席会议。期间大量金融资产交易所被整顿关闭,最终共有9家金融资产交易所通过证监会部际联席会议验收,又称为“老九家”交易所,包括北交所、天交所,及分布在安徽、重庆、深圳前海、大连、河北、四川、武汉的7家地方金交所。2011年38号文后,“交易所”命名收紧,此后成立的地方金交所命名为“金融资产交易中心”、“互联网金融资产交易中心”等。

②第二轮整顿为2017年,P2P大量暴雷的背景下,《关于对互联网平台与各类交易场所合作从事违法违规业务开展清理整顿的通知》(整治办函〔2017〕64号)限制金交所和互金平台合作。

③第三轮为2019年至今,背景是城投和地产融资监管加严的情况下,资金绕道金交所通过定融计划或资产收益权计划等流向城投和房地产领域。清整办函〔2019〕35号文、清整办函〔2020〕14号文陆续出台后,2021年12月17日,证监会发表《联席会议部署开展金交所现场检查工作》,重申整顿原则,包括:不得为房地产企业(项目)、城投公司等融资,不得向个人销售产品、不得跨省展业,“一省至多一家”等。目前正规金交所向城投提供融资已较为受限。

(2)监管城投平台:部分省份严厉清退定融

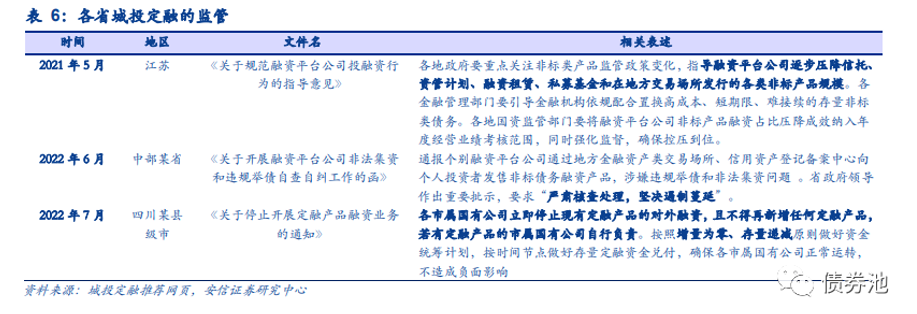

2021年以来,多地出台文件要求城投平台清退定融。例如2021年5月江苏提出“指导融资平台公司逐步压降信托、资管计划、融资租赁、私募基金和在地方交易场所发行的各类非标产品规模”;2022年6月中部某省发布《关于开展融资平台公司非法集资和违规举债自查自纠工作的函》;2022年7月四川某县级市发布《关于停止开展定融产品融资业务的通知》,要求各市属国有公司立即停止现有定融产品的对外融资,且不得再新增任何定融产品。

5如何从城投报表中识别定融?

多数城投平台将定融作为表内借款计入其他流动负债、长期借款、长期应付款、其他非流动负债等科目。在报表附注中命名为“非公开定向融资”、“定向融资”、“挂牌融资”等。部分城投会披露定融的备案机构,如J城投将定融计入长期借款中,并披露备案单位为“武汉金融资产交易所有限公司”。

6如何评估城投定融的风险?

对于城投定融产品,可在尽调时重点关注备案方的情况。备案方可作为界定产品合规性、预判风险的较好角度。对于备案在金融资产交易所、金融资产交易中心的定融产品,合规性相对更高,对于在“伪金交所”备案的产品则需要重点关注风险。

扫描二维码,进入官方定融违约群

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我