新闻论坛

knowledge

上周(11月18日-11月22日),信用债高收益成交总规模1301.20E,较此前一周(11月11日-11月15日成交总量1416.66E)下滑8.15%;其中,城投板块成交规模979.58E,环比下降11.68%,占总成交规模的比重75.28%;地产板块成交量55.00E,环比上升24.47%,占总成交规模的比重4.23%;其他产业债成交量266.61E,环比上升1.22%,占总成交规模的比重20.49%。

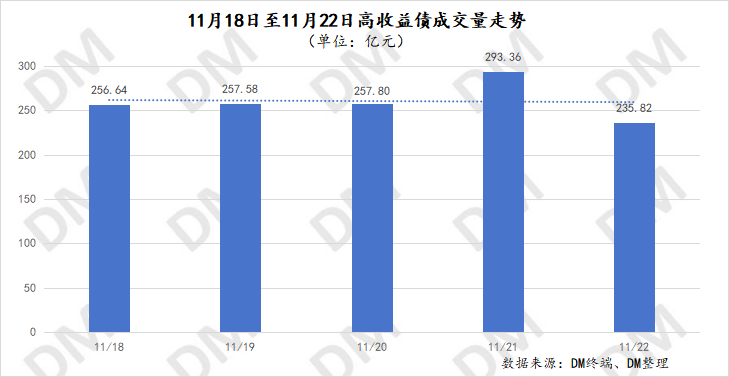

整体成交量走势来看,上周,高收益信用债的日成交量在230E-300E区间波动,其中周四成交量最高为293.36E,周五降至最低为235.82E。日均成交量由此前一周的283.33E降低8.15%至260.24E。

1. 周度城投债高收益成交情况:

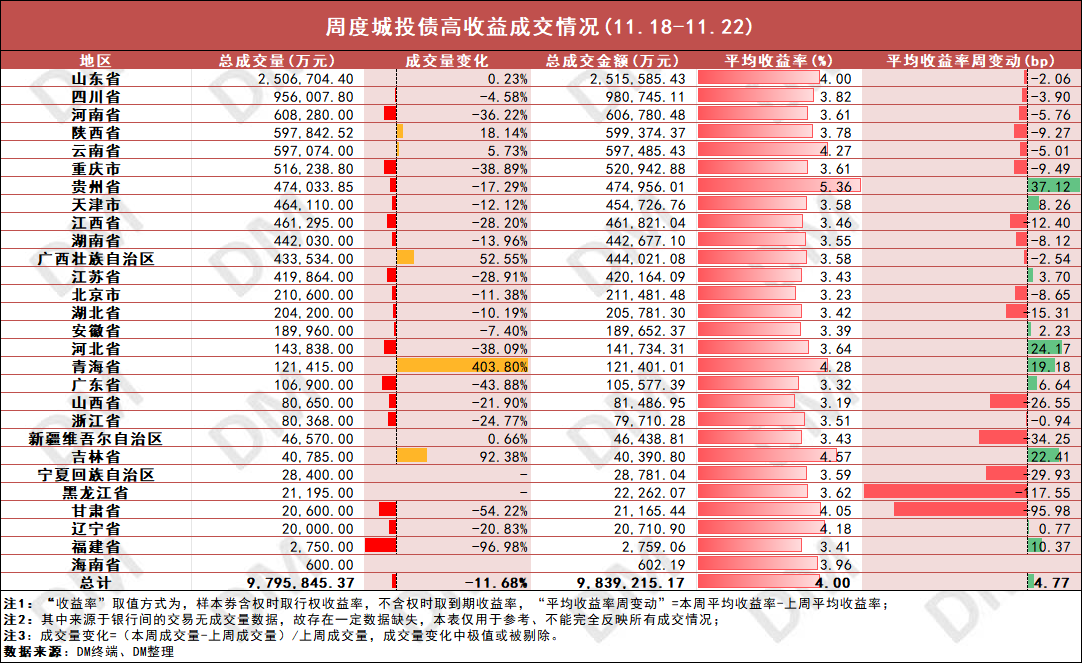

价格方面,城投债周平均收益率4.00%,较此前一周微幅上行4.77bp,其中山东、四川、河南等大多数省份周收益率下行,黑龙江下行幅度最大,下行117.55bp至3.62%。贵州、天津、江苏等周收益率上行,贵州上行幅度最大,上行37.12bp至5.36%,也是唯一一个周收益率在5%以上的省份。

贵州方面,贵州宏财投资“23宏财01”周内发生两笔80元、一笔95元成交,周成交均价跌至96.98元,大幅拉高该主体周收益率;山东方面,高密城投“20高密债”上周仅有一笔成交,成交净价跌至99.40元,收益率上行至9.02%;江苏方面,“PR祥云债”跌至40.30元,收益率上行至5.93%。

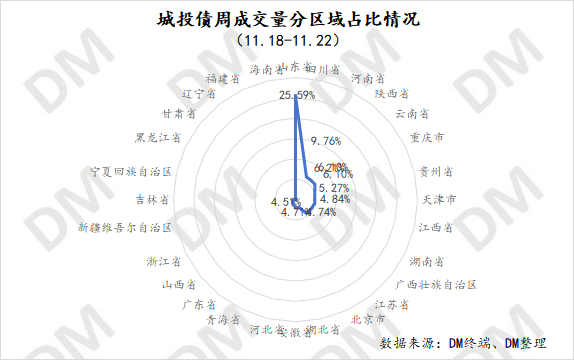

成交量方面,城投债周成交量环比下降11.68%,四川、河南、重庆等成交量下降。山东、陕西、云南等省份成交量上升,其中青海增超此前4倍。山东周成交量维持板块最高,为250.67E,其余省份成交量均在100E以下。单券来看,上周西宁城投“24西宁城投MTN004”成交量最高,为10.40E。

此外,上周多城投债通过提前兑付议案:

乌鲁木齐经开建投“PR乌经债”持有人会议审议通过提前兑付议案;

华山城投“19华山债”持有人会议审议通过提前兑付等议案;

西安临潼城投“PR临潼债”拟提前兑付议案获持有人会议审议通过;

银川高新技术产发拟提前兑付“19银开债”议案获持有人会议通过。

部分债券周表现:

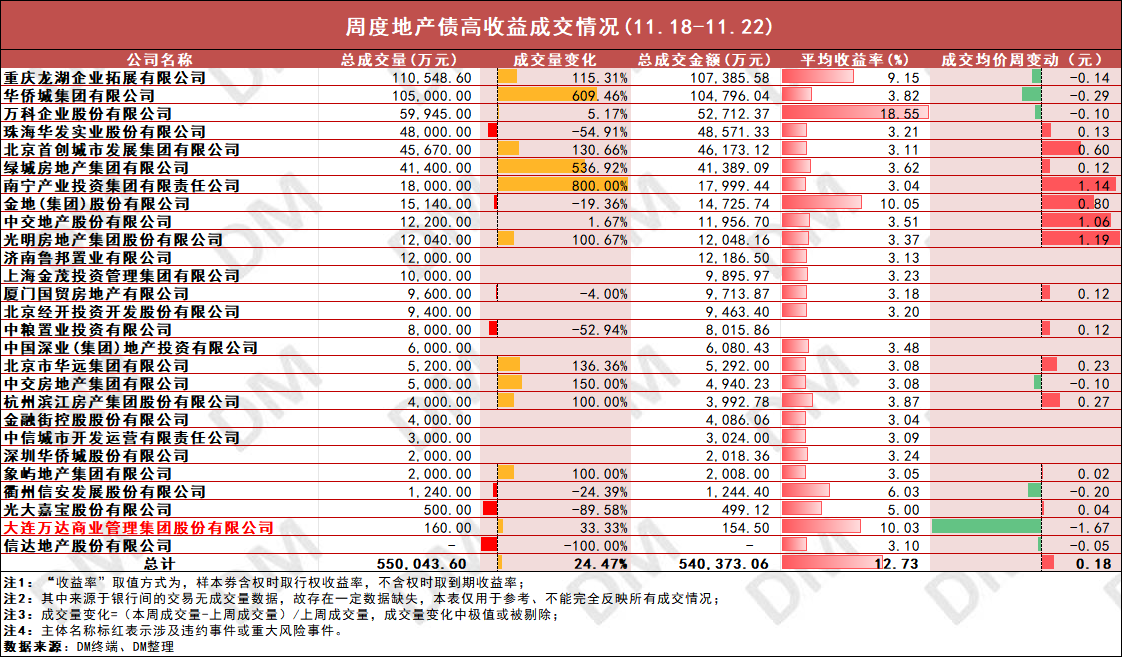

2. 周度地产债高收益成交情况:

价格方面,周地产成交均价上涨0.18元,华发股份、北京首创城发、绿城等上涨,其中南宁产投、中交地产、光明房地产涨超1元,金地涨超0.8元。龙湖、华侨城集团、万科等下跌,其中大连万达商管超1.6元,旗下25年到期美元债拟寻求展期。

成交量方面,地产板块周成交量环比上升24.47%,龙湖、华侨城集团、万科等大部分企业成交量有上升,华发股份、金地、中粮置业等成交量下降。龙湖成交量升至板块最高,为11.05E。单券来看,上周“20龙湖04”成交量最高为4.48E,其余债券成交量均在3.2E以下。

此外,上周,继上海后,北京、深圳、广州相继取消普通住房和非普通住房标准。

部分债券周表现:

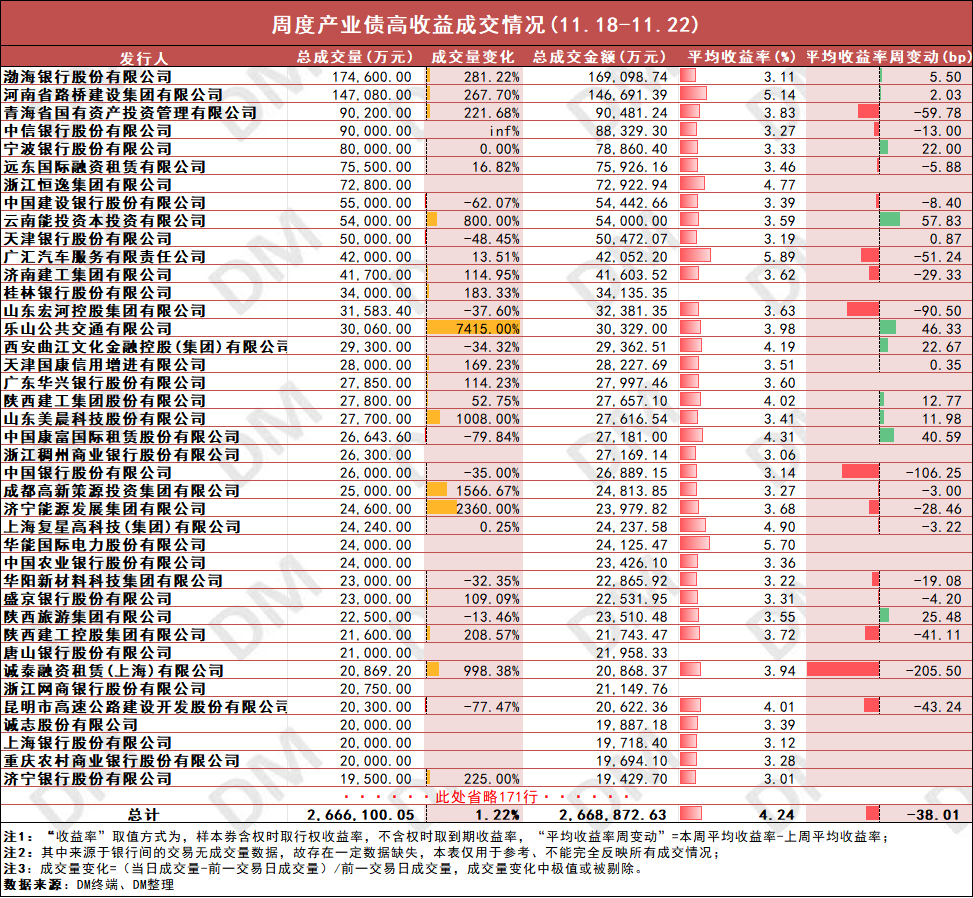

3. 周度产业债高收益成交情况:

其他产业债周平均收益率下行38.01bp至4.24%,青国投、山东宏河控股、诚泰融资租赁、中国银行等主体周收益率下行,广发证券、云南能投、乐山公共交通等主体周收益率上行。

成交量来看,整体产业债周成交量环比上升1.22%,其中渤海银行、河南路桥建设集团等周成交量上升,天津银行、上海永禧投资发展、廊坊银行、青国投等主体成交量下降。

部分债券周表现:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我