新闻论坛

knowledge2022年上半年城投债市场运行状况分析

核心观点

2022年上半年,城投公司债券发行量同比基本持平,净融资出现一定紧缩,与市场广泛讨论的监管发行审核政策趋严有一定关联。考虑到今年稳增长的预期,下半年,城投企业能否得到政策性银行支持显得更为重要,短期内城投债审核标准收紧的趋势难以扭转;同时,结合地方债务风险管控基调延续的背景,预计城投债发行政策料将呈现有保有压态势。

上半年,城投债平均发行期限进一步缩短,低资质主体和区县级城投再融资压力加大;区域城投融资分化依然显著,多数西部地区和东北省份再融资表现不佳,而天津和云南再融资有所改善;各等级各期限城投债平均发行利率同比均现下行,但私募债发行难度明显增加。

上半年,城投债二级市场交易活跃度同比明显升温,由于上半年一级市场净融资额未见明显改善,城投债发行规模处于低位,城投收益率持续走低,市场仍有较重的资产荒担忧情绪;城投债平均到期收益率和信用利差总体呈收窄态势,异常交易次数较年初有所增长,城投债交易情况进一步好转,市场情绪较好。

受城投债整体融资紧缩、市场“资产荒”等因素的影响,2022年上半年推迟或取消发行的债券数量和计划发行规模同比均大幅下降,因市场因素取消发行情况明显好转。严控新增地方政府隐性负债政策环境下,城投融资监管趋紧,叠加土地出让金收入下降,负债率较高的省份部分平台腾挪空间下降,上半年城投债评级负面调整的数量同比明显增加,部分弱资质区域城投平台再融资难度上升。此外,上半年城投公司级别调整数量同比显著增长,大部分集中于贵州省等经济较弱地区,主要为涉及债务逾期的弱资质主体,后续建议持续关注相关地区城投再融资风险。

虽然今年以来政策强调扩大有效投资,但地方债务风险管控政策保持隐性债务“遏制新增、化解存量”的总体思路不变,加之监管层安排政策性金融发力,下半年基建投资提速对城投倚重不可过高估计。

我们认为,城投短期违约风险依然很低,“20号文”提出省级党委和政府对本地区债务风险负总责,“全省一盘棋”,省级政府将充分发挥责任主体统筹作用,风险或得到更加有效的控制,“资产荒”背景下可考虑对优质区域的区县级城投公司适度信用资质下沉,同时建议关注近期出现票据、非标逾期等风险事件的区域。

一级市场

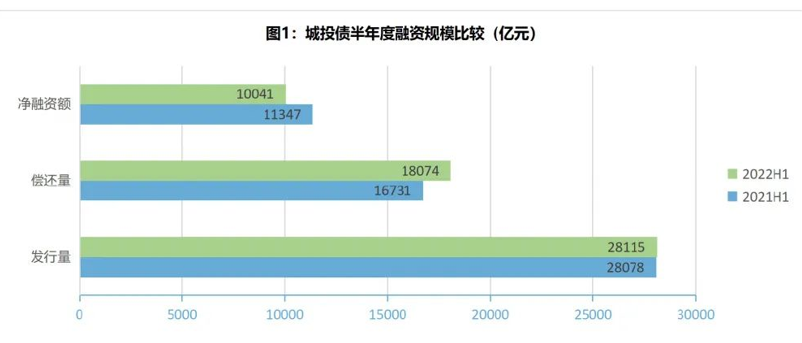

2022年上半年城投公司债券发行量同比基本持平,净融资出现一定紧缩,与市场广泛讨论的监管发行审核政策趋严有一定关联;城投债平均发行期限进一步缩短,低资质主体和区县级城投再融资压力加大;区域城投融资分化依然显著,多数西部地区和东北省份再融资表现不佳,而天津和云南再融资有所改善;各等级各期限城投债平均发行利率同比均现下行,但私募债发行难度明显增加。

上半年,城投债发行量同比基本持平,由于偿还额走高,净融资规模同比紧缩。数据显示1,2022年1-6月,城投公司共发行债券3917只,同比减少99只;发行总量为28114.74亿元,同比增加36.72亿元,增幅仅0.13%。

从偿还量来看,今年上半年城投债总偿还额同比增加1342.83亿元,增幅8.03%,仍以到期偿还为主。发行量基本稳定和偿还量的提升,导致净融资额回落较为明显,上半年城投净融资同比减少1306.11亿元,下滑11.51%,城投融资环境总体偏紧。

上半年城投净融资的紧缩表现,与去年年底以来市场广泛讨论的监管发行审核政策收紧2或有一定关联。在中央不断重申“防风险”的工作要求下,地方政府隐性债务管理问题多次被强调,城投债在监管审核过程中被“终止”项目增加,多数区域城投债发行的通过率持续承压。

数据显示,今年上半年城投募集资金主要用于债务滚动,用于项目建设的资金占比不足百分之五。尽管在疫情和地产行业景气度下行等因素影响下,市场普遍对基建投资在全年经济稳增长中进一步发力的预期增强,但针对城投主体的融资限制并未出现明显放松。

与此同时,伴随国务院常务会议部署的加快稳经济一揽子政策措施落地生效,政策性金融对基建投资或进一步发力。

考虑到今年稳增长的预期,下半年,城投企业能否得到政策性银行支持显得更为重要,其自身的融资或许并非基建提速的决定性因素,短期内城投债审核标准收紧的趋势难以扭转;同时,结合地方债务风险管控基调延续的背景,预计城投债发行政策料将呈现有保有压态势。

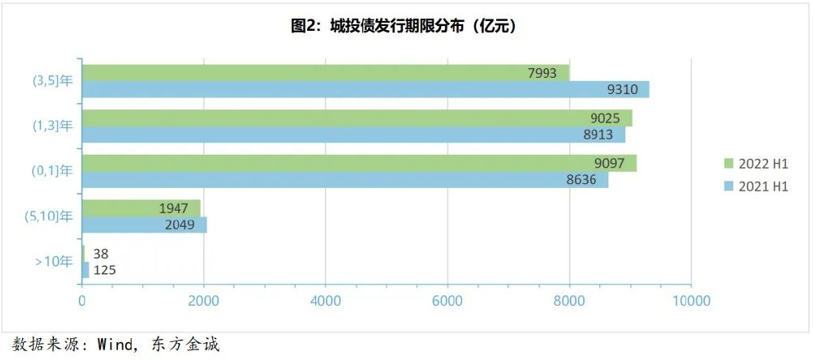

从发行期限看,今年上半年城投债发行的短期化特征进一步显现,加权平均发行期限由上年同期的3.30年降至3.10年,整体缩短。具体看,2022年1-6月,一年期及以下期限城投债发行规模占比由上年同期的29.75%升至32.37%,1-3年期发行占比由30.70%同比升至32.12%;同期,3-5年期发行占比则由32.07%下滑至28.45%,这显示中长期限城投债的发行难度在今年上半年有所增加。

城投债发行期限结构的缩短,是城投企业债务结构短期化的一个缩影。在监管逐步完善发行审核标准的过程中,部分城投企业的融资受到一定阻力,其投资项目的资金流动与债务期限不匹配的现象凸显,这将加大该类城投主体的债务压力及不稳定性,因而资产质量值得关注。

从信用级别分布看,城投债融资占比较高的依然是AA+级主体。今年上半年AAA级城投主体的净融资规模占比同比大幅提升10.33个百分点;同期,AA+级和AA级城投主体的净融资占比均下滑,尤其AA级城投再融资收缩更为显著。

从数据表现看,今年1-6月,AA级城投发行量同比减少733.55亿元,偿还量同比增加698.47亿元,因此其净融资同比大幅走低。不同主体发行融资的显著分化,体现了今年以来低资质城投企业面临的较大再融资压力。这与年初监管机构进行窗口指导的报道内容基本相符,也表明弱资质城投的融资限制依然较大。

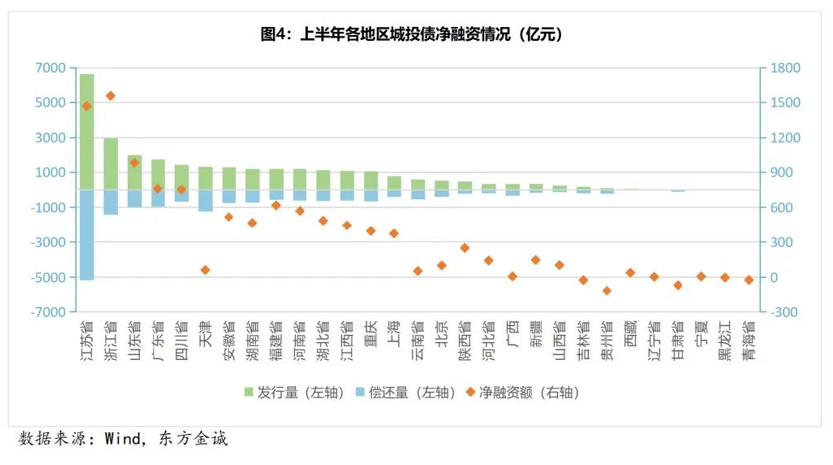

从区域分布看,上半年城投债融资的区域分化情况较去年同期有所收敛,但仍然显著。江苏省城投企业的的债券发行总规模仍位于所有省份的首位,不过其融资活跃度有所下降,上半年发行量同比缩减15.21%,偿还量同比增加15.77%,净融资额同比显著下滑56.39%。考虑到江苏省发债结构中区县级城投较多,其总体净融资下滑或与今年以来区县级平台融资审核趋严有一定关联。

从实际净融资规模来看,今年1-6月,共有6个省份呈现净偿还状态,仍主要分布在西部地区和东北等地,主要包括贵州、甘肃、吉林、青海、内蒙古和黑龙江等省份,相关区域净融资状况仍然不佳,短期内应给予关注。

与去年同期相比,天津和云南等省份再融资明显改善,两省份去年上半年净偿还额分别为649.41亿元和210.58亿元,而今年1-6月净融资转正,分别为60.39亿元和52.36亿元,主要得益于一级发行显著修复。由此可见,相关地区加强债务监管和动态监控存量债务化解等方案,以及召开投资人恳谈会等举措,一定程度上提振了市场对当地债券的信心,投资者情绪和城投的再融资边际变化较为明显。

从行政级别分布看,上半年,地市级城投债券发行量在全部城投类型中仍居首位,省级和地市级城投发行规模占比同比均小幅提升,分别增加1.71和0.07个百分点。区县级城投债券发行占比同比下滑3.65个百分点至25.85%,园区类城投发行占比则上行1.86个百分点至25.36%。

短期来看,尽管有宏观层面流动性的宽松以及下半年基建投资力度增加的预期,但结合近期监管层的动态以及地方债务管控延续的基调来看,区县级城投再融资的环境或许难有放松。

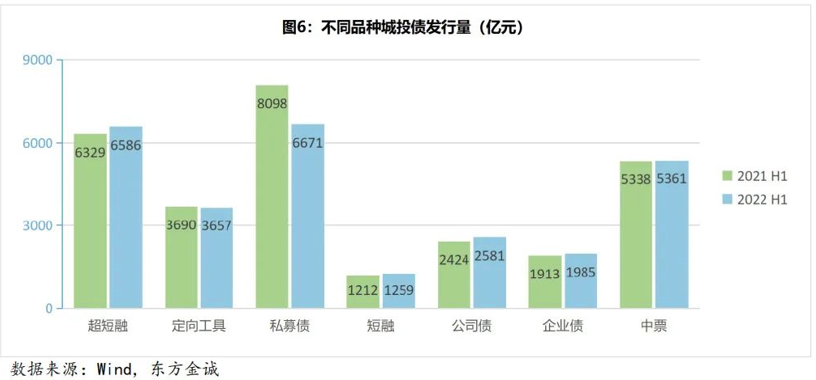

上半年,城投债发行品种中,私募债、超短融和中票三个品种仍位列发行量的前三位,城投企业对高成本私募债的融资依赖度仍然较高。

不过,1-6月,私募债的发行占比同比萎缩4.15个百分点至23.74%,或与年初以来交易所私募债的审核收紧有关。其他品种中,超短融的发行占比小幅提升1.64个百分点,与近期城投债发行期限方面呈现更加显著的短期化特征相符。

从净融资情况来看,今年1-6月,私募债和定向工具的净融资分别同比缩减1022.27亿元和1427.28亿元;同期,企业债的净融资由负转正,同比增幅6.46%。两者叠加来看,上半年再融资结构的变化,也与交易所私募债发行审批趋严的传闻吻合。

从发行成本看,今年上半年城投债加权平均票面利率为3.93%,同比大幅下行59个基点,整体下降较为明显。

除与城投债总体发行期限的缩短有关外,分主体等级和债券期限看,今年1-6月,主要城投债各期限、各等级平均发行票面利率同比均现下行。传统发行利率较高的私募债和低资质主体发行难度的增加导致其发行占比下滑,以及宏观层面流动性的宽松,均带动了整体票面利率的下行。

二级市场

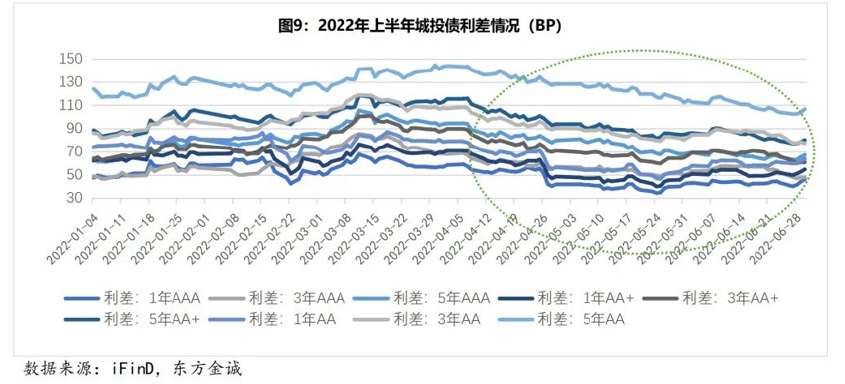

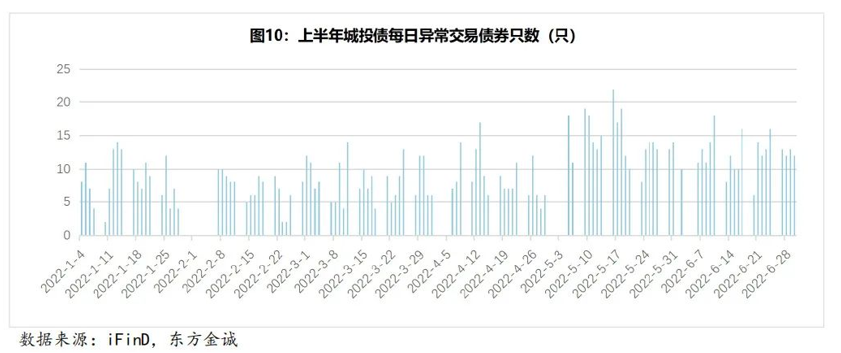

上半年城投债二级市场交易活跃度同比明显升温,由于上半年一级市场净融资额未见明显改善,城投债发行规模处于低位,城投收益率持续走低,市场仍有较重的资产荒担忧情绪;城投债平均到期收益率和信用利差总体呈收窄态势,异常交易次数较年初有所增长,城投债交易情况进一步好转,市场情绪较好。

上半年,城投债二级市场交易活跃度明显升温,交易额合计约60621.53亿元,同比增长24.08%。江苏、浙江、山东、广东和湖南等省份成交笔数较多。从到期收益率来看,6月末城投债平均收益率较年初基本持平或有小幅下行。由于上半年一级市场净融资额未见明显改善,城投收益率持续走低,市场仍有较重的资产荒担忧情绪。

利差方面,与上年末和今年年初相比,城投债利差总体呈收窄态势,下降幅度介于1BP~20BP之间。6月1年期城投债平均信用利差有小幅走扩,5年期各等级利差有所收窄。主体信用AAA、AA+和AA级的5年期城投债信用利差较上月分别变动-7.31BP、-4.10BP和-12.62BP,较年初分别变动-9.61BP、-16.74BP和-20.01BP。

从等级看,AA级城投债利差收窄幅度最大,AAA城投利差变动幅度相对较小。整体来看,由于近期地产债等行业信用风险持续暴露,投资人风险偏好降低,对城投债挖掘有所增强。考虑到稳经济的需要,基建端发力对城投公司构成利好,未来城投利差或进一步压缩。

异常交易方面,上半年共有308家城投公司主体的债券出现异常交易,二季度较年初有所增长,其中145家城投公司多日出现交易价格异动,占比47.08%。

兰州市城市发展投资有限公司、潍坊渤海水产综合开发有限公司、广西柳州市东城投资开发集团有限公司、天津渤海国有资产经营管理有限公司、长沙市轨道交通集团有限公司、毕节市天河城建开发投资有限公司等涉及的异常交易日分别达到49天、36天、33天、32天、29天和28天,或暗示一定风险因素存在。

1~6月城投债异常交易平均价差幅度分别为-6.25%、-5.10%、-5.15%、-5.14%、-5.04%和-4.02%;平均到期收益率偏离介于781.04BPs、587.21BPs、642.15BPs、839.43BPs、419.85BPs和290.51BPs,均呈明显收窄的趋势。

城投信用环境及事件

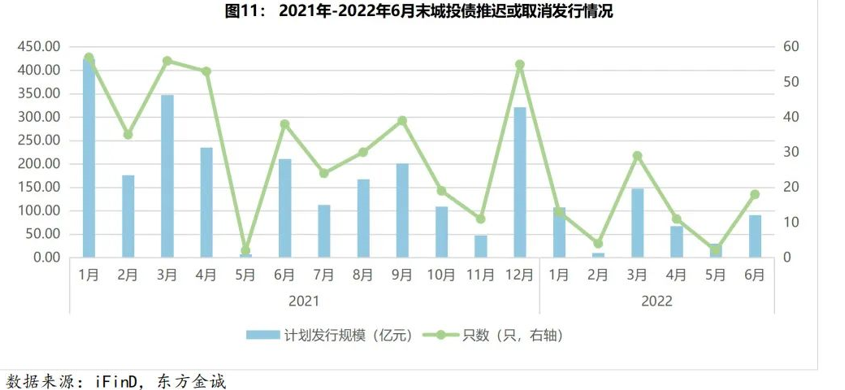

受城投债整体融资紧缩、市场“资产荒”等因素的影响,2022年上半年推迟或取消发行的债券数量和计划发行规模同比均大幅下降,因市场因素取消发行情况明显好转。

严控新增地方政府隐性负债政策环境下,城投融资监管趋紧,叠加土地出让金收入下降,负债率较高的省份部分平台腾挪空间下降,上半年城投债评级负面调整的数量同比明显增加,部分弱资质区域城投平台再融资难度上升。

此外,上半年城投公司级别调整数量同比显著增长,大部分集中于贵州省等经济较弱地区,主要为涉及债务逾期的弱资质主体,后续建议持续关注相关地区城投再融资风险。

受城投债整体融资紧缩、市场“资产荒”等因素的影响,2022年上半年推迟或取消发行的债券数量和计划发行规模同比均大幅下降,因市场因素取消发行情况明显好转。上半年推迟或取消发行债券累计77只,计划发行规模454.50亿元,同比分别下降68.05%和67.59%。

从区域看,推迟或取消发行的主体主要在东部地区,数量和规模分别为47只和298.50亿元,其中江苏省最多,其次为山东省、江西省和浙江省等,仍主要以经济较发达地区为主。

从主体信用等级看,所涉及城投债中,最新主体评级为11只AAA级、27只AA+级和38只AA级,总体分布在中低评级区间,偏低评级发行人融资难度仍相对较高。

严控新增地方政府隐性负债政策环境下,城投融资监管趋紧,叠加土地出让金收入下降,负债率较高的省份部分平台腾挪空间下降,上半年城投债评级负面调整的数量同比明显增加,部分弱资质区域城投平台再融资难度上升。

截至2022年7月末,共有19家(详见表1)城投企业主体评级被下调,同比大幅增加171.42%,大部分集中于贵州省等经济较弱地区。

下调原因主要为区域融资环境趋于恶化、再融资压力较大、资产流动性较弱、偿债能力很大、存在债务逾期等。后续随着贵州等弱资质区域的风险逐渐出清,以及跟踪期的结束,城投债下调的节奏会有所缓解,但上述地区再融资风险仍需密切关注。

市场展望及投资策略

从二级市场交易和级别调整等情况看,上半年城投债市场活跃度有所提高,各信用等级城投债的利差有所收窄,取消发行同比大幅下降,显示市场情绪整体较好。虽然今年以来政策强调扩大有效投资,但地方债务风险管控政策保持隐性债务“遏制新增、化解存量”的总体思路不变,加之监管层安排政策性金融发力,下半年基建投资提速对城投倚重不可过高估计。

我们认为,城投短期违约风险依然很低,“20号文”提出省级党委和政府对本地区债务风险负总责,“全省一盘棋”,省级政府将充分发挥责任主体统筹作用,风险或得到更加有效的控制,“资产荒”背景下可考虑对优质区域的区县级城投公司适度信用资质下沉,同时建议关注近期出现票据、非标逾期等风险事件的区域。

1. 本文所涉城投债数据来自东方金诚城投行业数据库,统计时间为8月4日,下同。

2. 年初有媒体报道,交易商协会出台新政策,城建类企业发债政策大幅缩紧,所有红色、橙色区域发债客户后期只能借新还旧协会债券,原1234类分类政策取消;交易所政策边际调整,局部区县不能新增公司债敞口,对部分主体借新还旧进行打折发行等。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我