新闻论坛

knowledge

XX城投债6号私募证券投资基金

【投资期限】2023年10月27日到期

【业绩基准】8.5%

【投资标的】寿光市滨海远景城镇建设开发有限公司2020年非公开发行公司债券 (第一期) 简称:20远景01(167945.SH)

债券付息日:2023年10月27日

债券发行方:寿光市滨海远景城镇建设开发有限公司

【标的债券上市场所】上海证券交易所

【标的债券主承销商】恒泰长财证券有限责任公司

优势

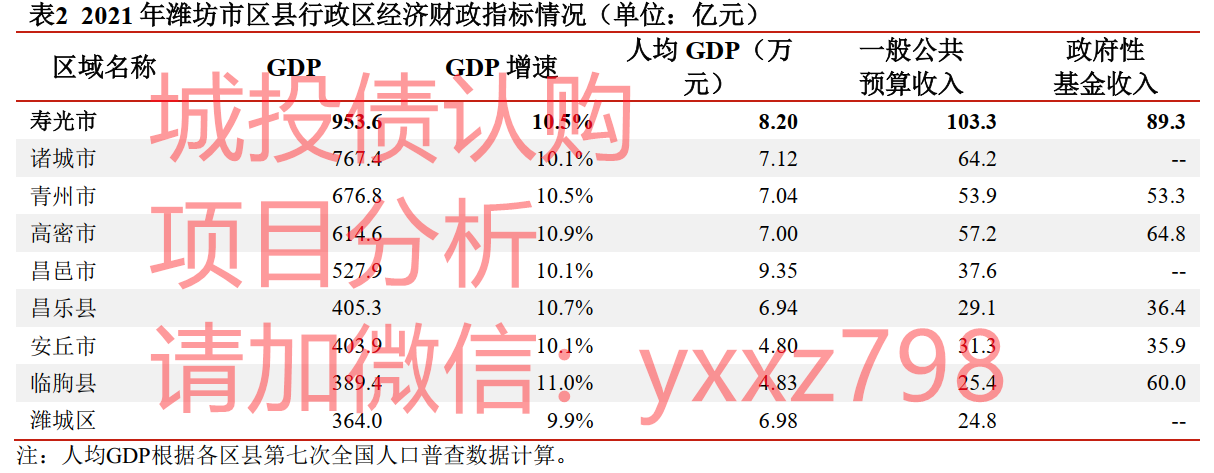

§ 寿光市为全国百强县,经济财政实力相对较强。 寿光市位列 2021 年全国百强县第 37 位, GDP 和一般公共预算收入规模稳居潍坊市下辖区县第一名。

§ 公司未来收入可持续性较好。 公司是寿光市基础设施、棚户区改造建设和国有资产管理运营实体之一,截至 2021 年末, 公司在建项目尚需投资金额较大,同时资产经营业务委托期限较长。

§ 公司继续获得较大力度的外部支持。 2021 年公司收到财政补贴 3.00 亿元,有效提升了利润水平。

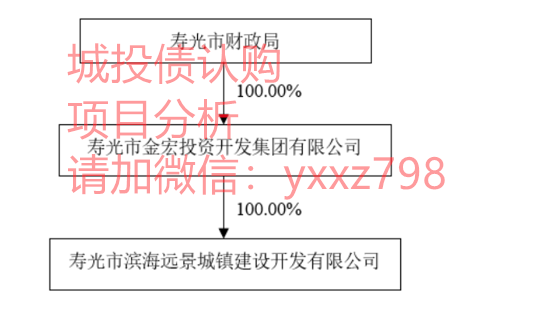

控股情况介绍

2021年9月,经寿光市人民政府批复,寿光市财政局将其持有的公司100.00%股权无偿划转至寿光市金宏投资开发集团有限公司(以下简称“金宏集团”),并于2021年11月完成工商变更,本次变更完成后,金宏集团成为公司唯一股东, 实际控制人仍为寿光市财政局。 截至2021年末,公司注册资本和实收资本均为12,000.00万元。

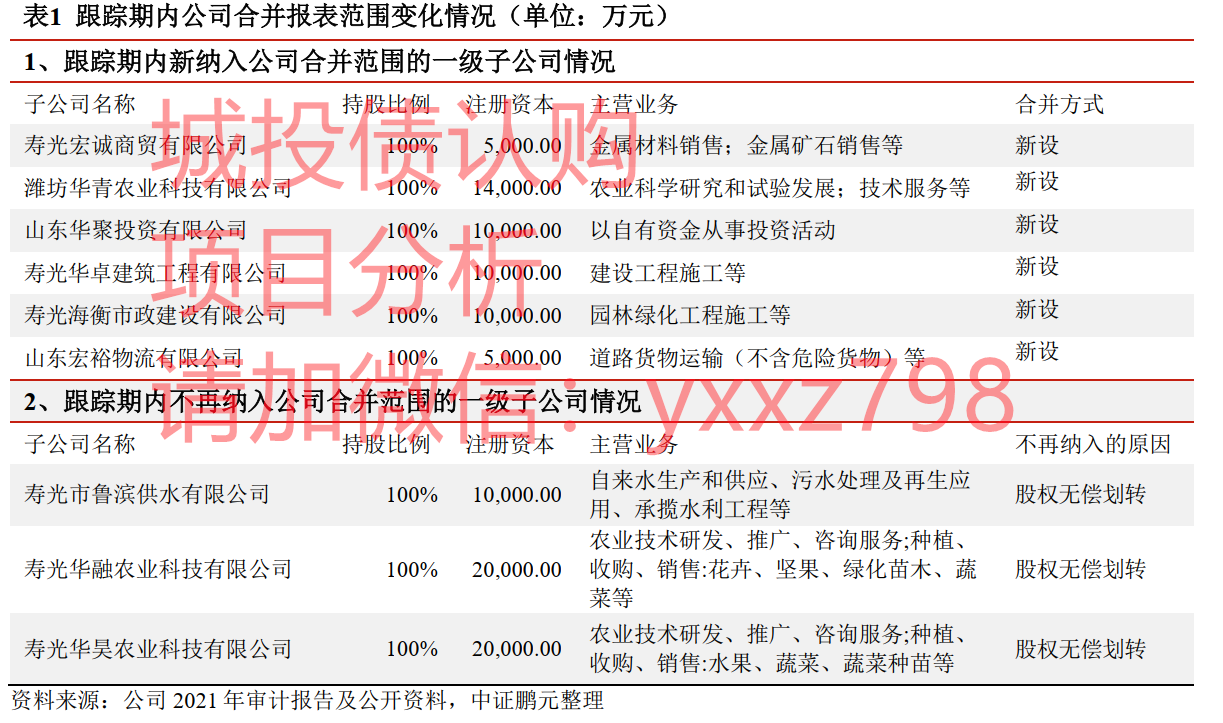

子公司情况

寿光市在潍坊地区的GDP排名

寿光市为全国百强县, GDP 规模稳居潍坊下辖区县第一

产业情况:寿光市农业发达,工业以石化、钢铁、造纸等周期性行业为主导,工业经济存在一定波动。 寿光是我国最大的蔬菜集散地,形成了蔬菜生产、销售、技术、会展和标准输出产业链条,蔬菜产业化引领农业与相关非农产业同步发展。寿光市工业经济中周期性行业占比较高, 2020年规模以上工业企业中石化行业、钢铁行业、造纸行业总产值占比分别为 36.2%、 15.6%及 11.2%;近年工业经济存在一定波动, 2019-2021 年规模以上工业总产值增速分别为 1.8%、 0.2%及 22.5%。寿光市大型企业包括晨鸣控股有限公司、鲁丽集团有限公司、山东寿光鲁清石化有限公司、山东寿光巨能控股集团有限公司、山东墨龙石油机械股份有限公司等。未来,寿光将打造“中国蔬菜硅谷”,促进蔬菜产业集群发展,依托蔬菜产业规模效应,促进关联产业转型升级,改造提升传统优势产业,培育壮大新兴产业。

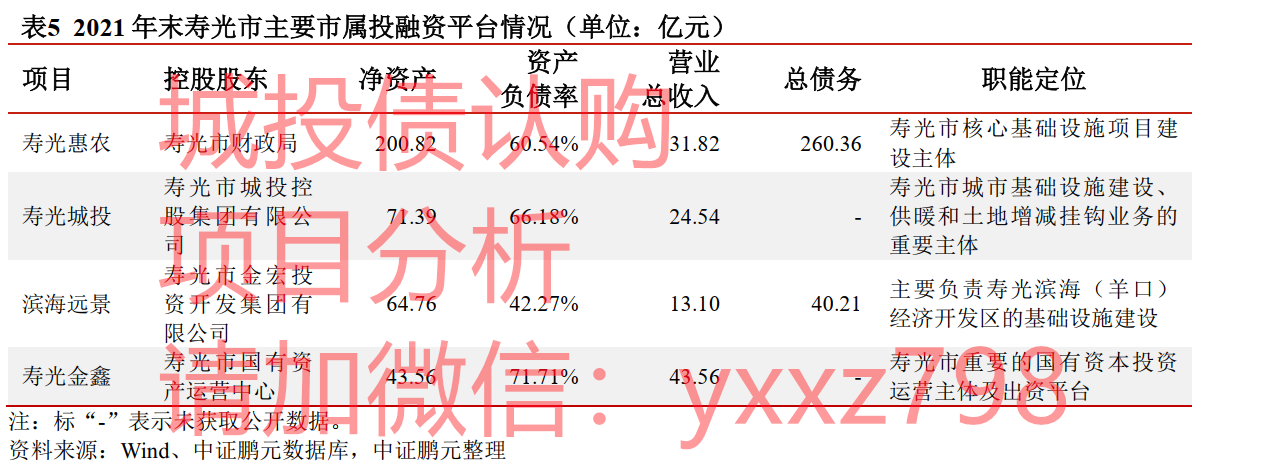

投融资平台: 寿光市主要市属投融资平台包括寿光市惠农新农村建设投资开发有限公司(以下简称“寿光惠农”)、寿光市城市建设投资开发有限公司(以下简称“寿光城投”)、 公司及山东寿光金鑫投资发展控股集团有限公司。从资产规模看,寿光惠农为寿光市最核心平台;寿光城投同为寿光市基础设施投融资平台,同时经营供暖和土地增减挂钩等业务,但资产规模略小;滨海远景业务范围主要为寿光滨海(羊口)经济开发区的基础设施建设;寿光金鑫主要负责寿光市产业类投资。实控人方面,寿光惠农、寿光城投、滨海远景实际控制人均为寿光市财政局,寿光金鑫实际控制人为寿光市国有资产运营中心。

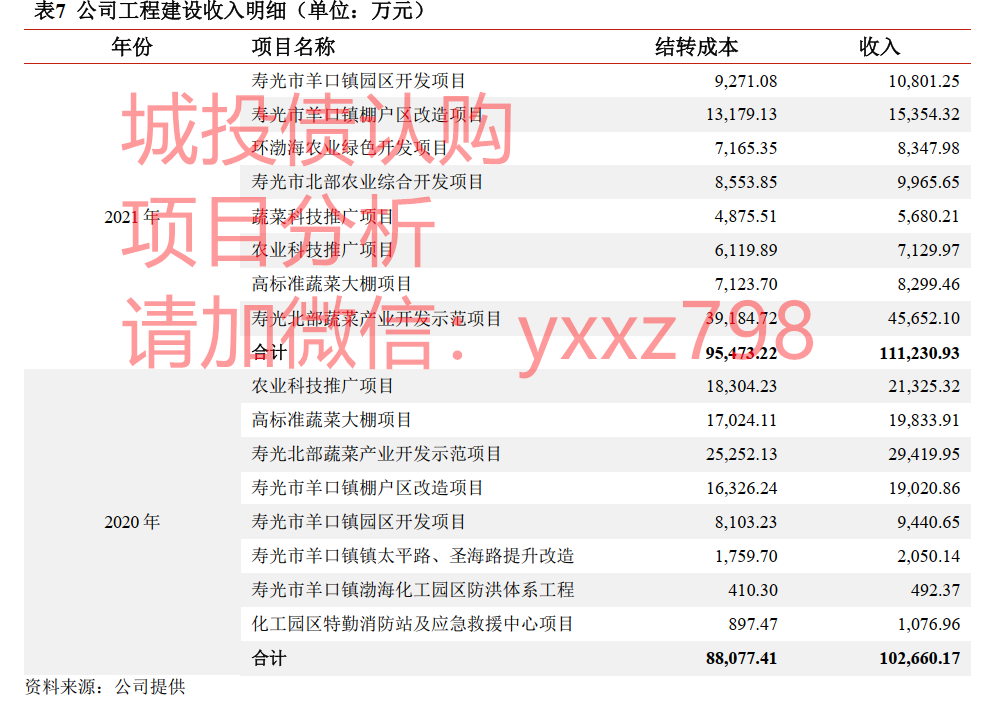

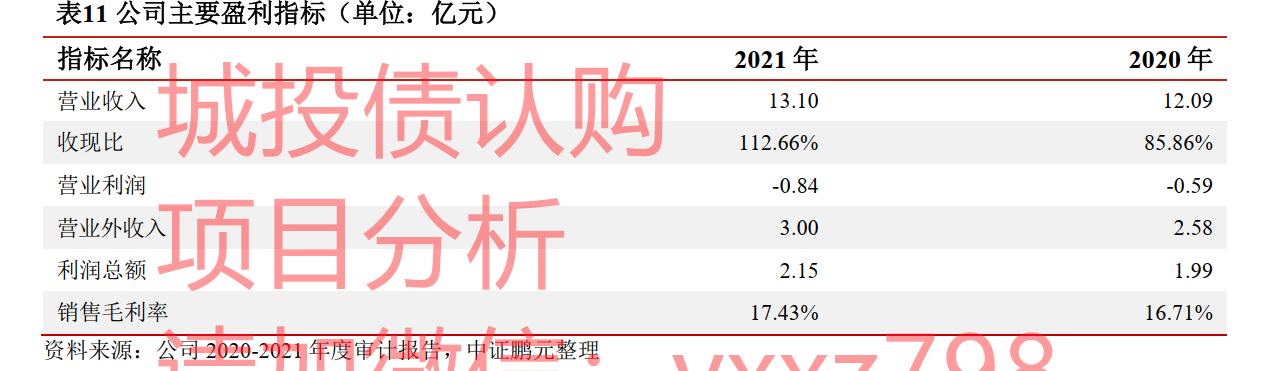

融资方,滨海远景公司主营业务未发生重大变化, 主要负责羊口开发区的基础设施建设,同时进行资产经营服务和热力服务。 2021年公司实现营业收入13.10亿元, 有所增长,主要系工程建设及安装收入、 资产经营收入增长所致。 同期受公司出售部分蒸汽管道影响,热力收入大幅下滑。 2021年公司销售毛利率为17.43%, 保持相对稳定。

以上为公司代建收入

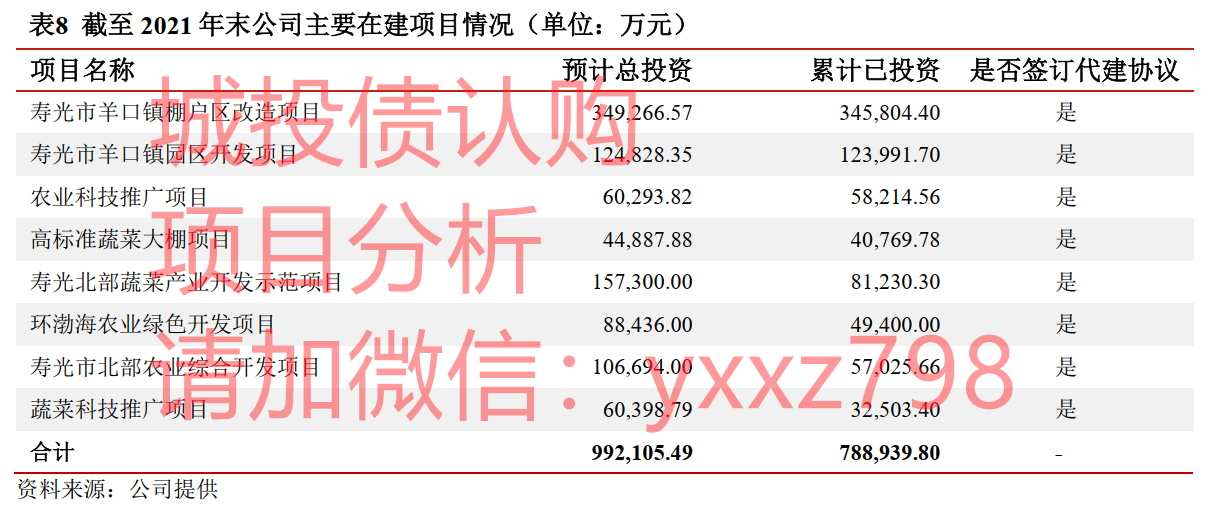

截至2021年末,公司主要在建的委托代建项目包括寿光市羊口镇棚户区改造项目、寿光市羊口镇园区开发项目等, 计划总投资99.21亿元,已投资78.89亿元,尚需投资20.32亿元, 公司未来委托代建业务持续性较好。此外,公司拟建项目寿光市羊口老城区地下综合管廊工程计划总投资8.46亿元,计划2022年6月份开工建设,建成后通过地下综合管廊入廊费及管廊维护费用取得收益。 整体来看,公司在建及拟建项目尚需投资金额较大, 给公司带来较大资金压力。

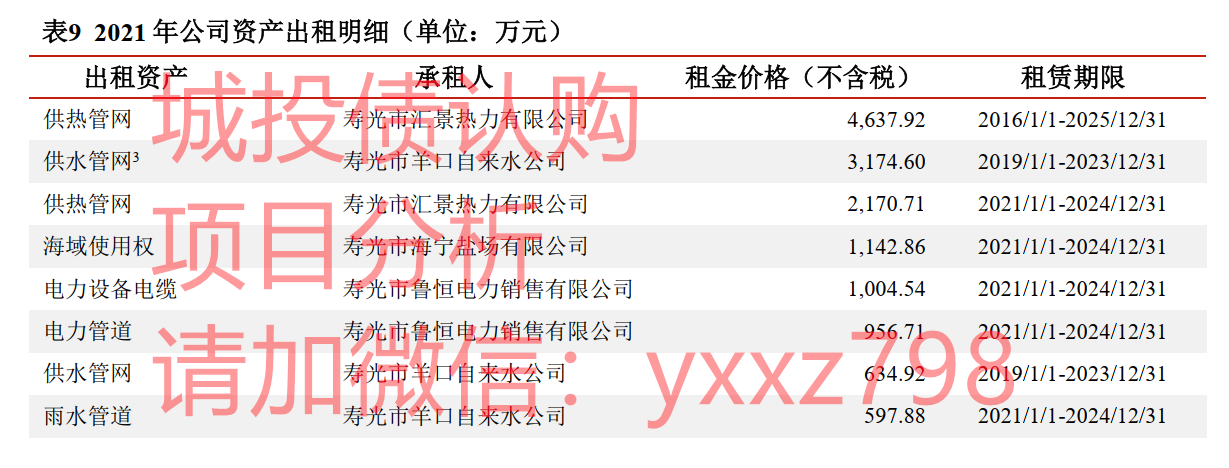

资产经营业务对公司营业收入形成重要补充,热力业务盈利能力大幅减弱

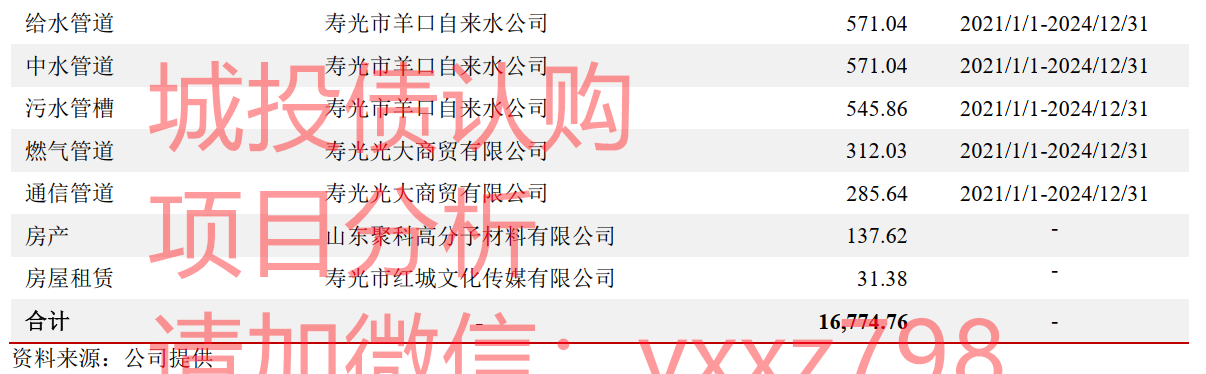

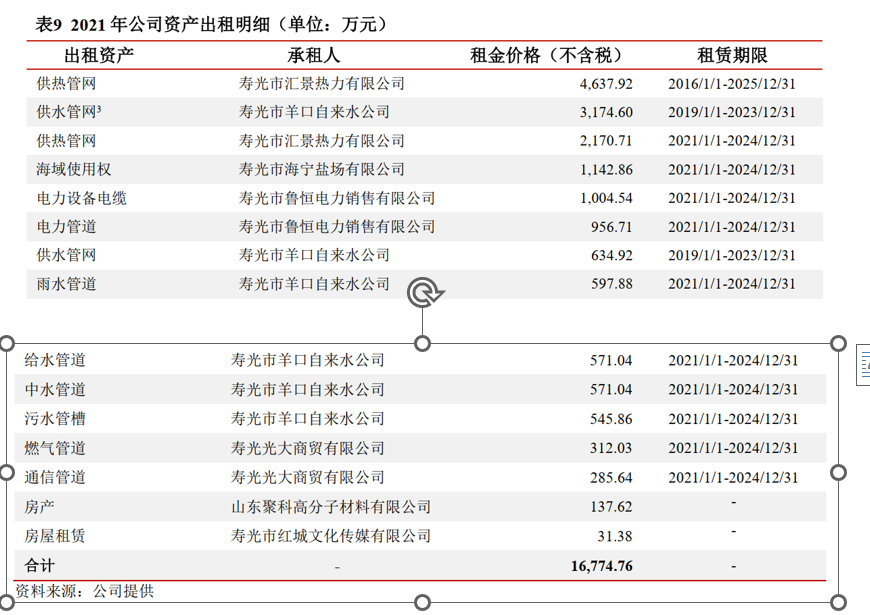

公司资产经营业务主要为所属管道管网、海域使用权等资产的经营租赁, 2021年公司实现资产经营收入16,774.76万元, 大幅增长,主要系将2020年政府注入的管网资产和海域使用权出租所致。 目前,公司主要出租资产租赁期限均较长,未来收入可持续性较好。 公司供热业务由子公司寿光市华景热力有限公司(以下简称“华景热力”) 运营,跟踪期内经营模式未发生变化, 但热力收入及利润大幅下滑,主要系公司出售部分蒸汽管道, 经营范围减小所致。

资产结构与质量分析:

公司资产规模小幅增长,但仍以工程项目和管网资产为主, 且部分资产使用受限, 流动性较弱跟踪期内,公司资产规模小幅增长, 2021年末为112.17亿元,其中流动资产占比74.10%。公司货币资金规模有所下降,且受限资金占比较高, 2021年末有2.26亿元使用受限,其中1.96亿元为定期存单,0.30亿元为票据保证金;其他应收款主要为与寿光市宏景城镇建设投资有限公司、 寿光金诚城市建设投资有限公司等当地其他国有企业往来款, 2021年末为10.72亿元,较为稳定;公司存货规模有所增长,主要为新增的项目投资成本, 2021年末存货中合同履约成本58.64亿元,土地使用权2.40亿元, 证载用途包括采矿用地、工业用地和城镇住宅用地等。公司固定资产及无形资产变动较小,其中固定资产主要为管网资产,无形资产主要为海域使用权和土地使用权等。 2021年末, 公司包括货币资金、存货、固定资产和无形资产在内的受限资产账面价值合计11.69亿元,占总资产的比重为10.42%。

收入质量与盈利能力

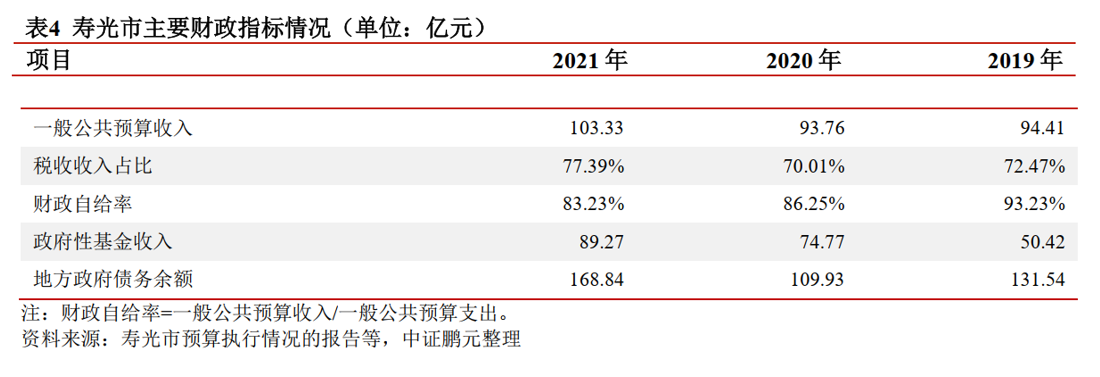

公司营业收入小幅增长,未来业务持续性较好,政府补助对公司利润贡献较大跟踪期内,公司主营业务未发生变化, 2021年实现营业收入13.10亿元, 小幅增长,主要系工程建

设及安装收入、 资产经营收入增长所致。截至2021年末, 公司主要在建的委托代建项目尚需投资规模较大, 资产经营业务资产出租期限较长,虽然热力业务收入大幅下降,但未来业务持续性整体较好。 2021年公司收现比为112.66%,较2020年有所提升,表现较好。 2021年, 因公司财务费用增长较多,营业利润亏损幅度有所加大, 但同期公司收到政府补助金额有所增长, 2021年公司利润总额与上年基本持平。

偿债能力分析

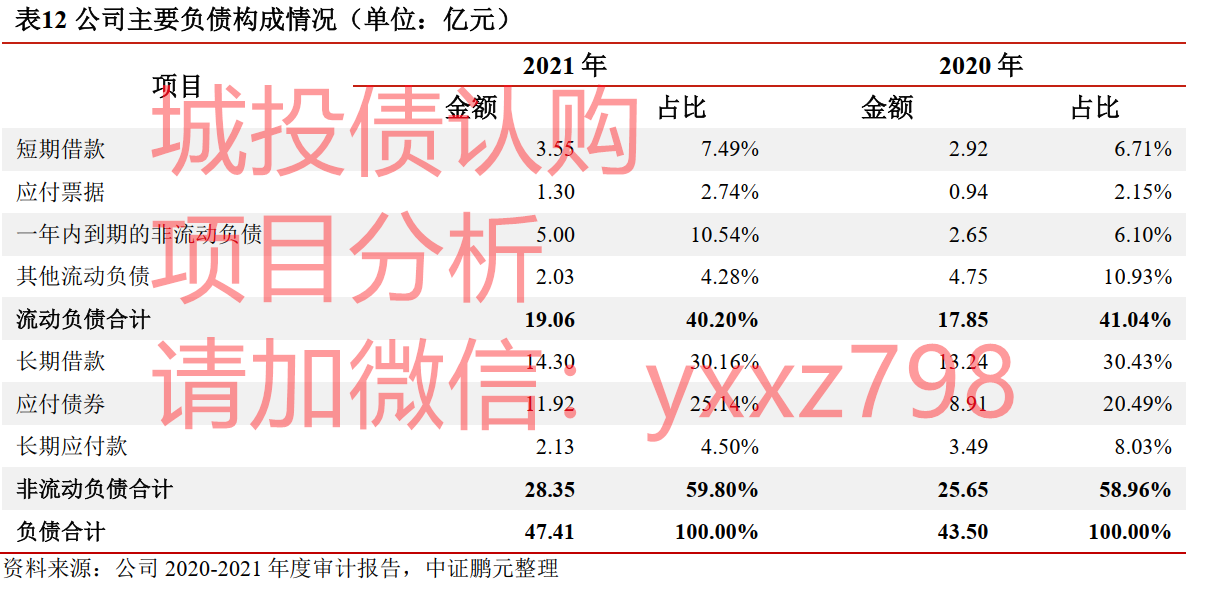

2021年末公司负债规模随融资增加小幅增长,其中短期借款主要为保证、质押借款; 一年内到期的非流动负债快速增长, 2021年末为5.00亿元,其中一年内到期的长期应付款4.02亿元; 其他流动负债主要为其他债务融资, 2021年末规模有所下降; 长期借款主要为银行及信托借款, 2021年末略有增长; 应付债券为2020年10月发行的“20远景01” 和2021年2月发行的“21远景01” , 合计募集资金12.00亿元。公司长期应付款均为融资租赁款, 2021年末规模有所下降。

偿债能力指标方面, 2021年末公司资产负债率为42.27%, 略有上升;现金短期债务比下降为0.22,现金类资产对短期债务的覆盖程度持续减弱。 2021年,公司EBITDA(税息折旧及摊销前利润)利息保障倍数下降为2.12,整体看来,公司债务偿还压力有所加大。

过往债务履约情况

根据公司提供的企业信用报告,从2019年1月1日至报告查询日(2022年4月6日),公司本部不存在未结清不良类信贷记录,已结清信贷信息无不良类账户; 公司在公开债券市场发行的各类债务融资工具均已按期兑付本息,无到期未偿付或逾期偿付情况。

或有事项分析截至2021年末,公司对外担保余额合计98,095.00万元,占当期末所有者权益的比重为15.15%,担保对象均为当地国有企业,但均无反担保措施,面临一定或有负债风险。

抗风险能力分析

寿光市为全国百强县,具备较强区位优势, GDP规模稳居潍坊下辖区县第一,经济财政实力较强,公司主要负责羊口开发区的基础设施建设,同时进行资产经营和供热服务,具有一定区域专营性, 2021年末, 公司主要在建的委托代建项目较多,尚需投资规模仍较大, 资产出租期限较长,业务持续性较好。公司资产流动性较弱,债务偿还压力加大,面临较大的资金压力和一定的或有负债风险。综合来看, 公司抗风险能力整体良好。

如有需要请与我联系,钱红强,电话:18518251512

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我