城投新闻

Bank financial management

9月城投债整体表现较弱,其中发行额降幅26.7%,净融资降幅近75%,在“资产荒”背景下,部分区域和主体利差表现有所分化,但整体仍延续短久期弱资质品种利差收窄,中长久期品种相对走阔趋势。

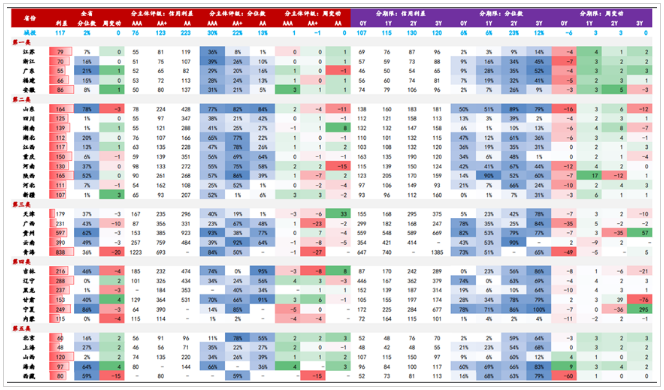

从省份表现来看,山东整体利差收窄幅度较为明显,而广东信用利差历史分位数较高,部分省份的区县级主体具备一定的细分投资价值。

9月弱资质地区城投债利差整体收窄,但内部分化明显

据安信固收统计,9月城投债净融资有所回落。

具体来看,9月城投债发行674只,发行额4639.9亿元,环减26.7%,净融资501.1亿元,较上月减少1495.8亿元,环减74.9%。

从品种来看,本月城投债以公司债为发行主力,发行量占比为44.7%,较上月环减13.4%。

从期限来看,1-3(含)年为发行主力,发行量占比为45.4%,较上月环减23.7%。

从主体评级来看,本月AA+仍为发行主力,发行量占比47.1%,较上月环减25.3%。

据民生证券统计,截至9月30日,城投债整体利差为117BP,环比基本持平。

从节前最后一周表现来看,短端债市利率整体下行明显,但交易活跃度有所降低。

从信用利差表现来看,除半年内的短端信用利差延续大幅收窄外,其余期限城投债信用利差均有所走阔。

分评级来看,据天风固收统计,截至9月30日,AAA、AA+、AA城投债整体利差分别为76.83BP、112.52BP、282.41BP,环比分别上行1.6BP、上行1.05BP、下行2.85BP,整体延续弱资质品种偏强趋势。

分省份来看,民生固收最新研报显示,弱资质地区如天津、广西、贵州、云南、青海等,利差整体均收窄但内部分化明显。

其中天津中高等级长债利差在节前有所下行,但AA等较弱资质主体利差明显走阔,而广西和青海主要特征为半年内短久期债券利差收窄显著,而贵州整体利差调整幅度变动不大。

中等资质地区如山东、四川、湖南、湖北、江西、重庆、河南、陕西、河北、新疆等,以山东整体利差收窄幅度较为明显为主,其余省份中长久期债券利差有显著下行趋势。

强资质地区如江苏、浙江、广东、福建、安徽等,整体表现以半年内债项利差收窄3-7BP,1-3Y债项利差总体走阔为主。

图:分省份城投债利差及变动情况(BP)

数据来源:民生固收,财联社整理

到期收益率方面,方正固收康正宇表示,多数省份中位数仍在4%以下,不过云南、青海和贵州的到期收益率均高于8%,分别达到8.43%、8.98%和10.04%。此外在收益率中位数变动方面,青海下行幅度最大达到35BP,而黑龙江上行幅度最大为102.9BP,其余省份均在13BP以下。

信用利差方面,康正宇认为全国30个省级行政区分化不大,其中17个地区环比收窄,较环比走阔地区多4个。利差中位数变动方面,青海省收窄幅度最高达34.5BP,而山东省利差中位数走阔幅度最高,达到20.3BP。

同时康正宇在研报中表示,对于市场认可度较高的江苏、浙江、广东、福建等地区,只有广东信用利差历史分位数达到65.2%,超过50%临界线,其余地区均在33%以下。

参考最近一周利差收窄且幅度较大的主体,民生固收建议投资者关注天津、重庆、山东和江苏等区县级主体,如北辰科技、静海城投、大足实业等利差在持续压缩的区县主体。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序