宏观研报

摘 要

2023年中国经济总体恢复性增长,波浪式发展、曲折中前进,实际GDP同比增长5.2%,高于美国的2.5%;名义GDP达到126.1万亿元,折合17.9万亿美元,相当于美国GDP的65.4%,较2022年有所下降,主要是源于通胀水平差异以及汇率的影响。国际环境仍风高浪急,发展任务仍艰巨复杂,区域经济恢复的节奏不一致,产业发展的格局有区别,不同地区面临外贸外资规模下滑、工业品价格下降、房地产市场持续低迷、地方政府债务风险尚待化解等多重挑战。

1、GDP总量:经济大省挑大梁,粤苏鲁浙川贡献了四成的GDP总量与增量。

2、GDP增速:从名义增速看,22个省份名义GDP增速低于实际GDP增速,主要受到CPI、PPI持续低迷的影响。从实际增速看,所有31个省份GDP实现正增长,17个省份GDP同比增速跑赢全国。从目标完成情况看,中部和西南省份GDP实际增速大幅低于政府工作目标。

3、财政收入:从同比增速看,31省份2023年一般公共预算收入同比正增长。从两年平均增速看,西部省份一般公共预算收入快于东部。

4、区域结构:从经济规模占比看,2023年中国经济回归“南升北降”格局。从经济增速看,中国区域经济增速呈现“东西快、中部慢”的新特征。

5、产业结构:所有省份“二产降三产升”,主因工业受到价格下滑因素影响,需要辩证看待。首先,经济大省工业仍发挥了“压舱石”作用。其次,第三产业受房地产拖累需要警惕。

6、需求结构:外贸外资同比下滑,房地产大幅拖累投资和消费。

第一,东部和中部省份出口普遍负增长,外资大省实际使用外资规模下降。

第二,31省份消费数据同比正增长,而北京、吉林社会消费品零售总额规模仍不及2021年。

第三,多数省份基建和制造业投资相对景气,房地产投资处于探底期。

风险提示:房地产市场持续低迷、外贸不利因素增多、稳增长政策不及预期。

正 文

2023年中国经济波浪式发展,四个季度同比增速分别为4.5%、6.3%、4.9%和5.2%,环比增速分别为2.1%、0.6%、1.5%和1.0%。当前中国经济处于疫后经济恢复期、市场信心重塑期、宏观政策优化期的“三期叠加”,微观主体信心有待提振。虽然国内疫情平稳转段,但经济恢复仍是结构性修复,消费信心仍未完善复苏;虽然产业结构持续升级,但工业品价格下行导致企业利润出现负增长,部分新兴产业步入调整期;虽然房地产政策不断优化,但房企融资渠道紧张,居民购房意愿和支付能力不足,稳地产效果仍未全面显现。

2023年中国区域经济增长出现“东西快、中部慢”的新特征:西部省份在能源安全战略驱动下,尽管“量增价减”,但区域经济保持高增速;东部省份线下消费服务复苏,产业升级培育新质生产力,经济增长相对较快;而中部省份遭遇外贸下行、地产低迷等多重压力,经济步入调整期。

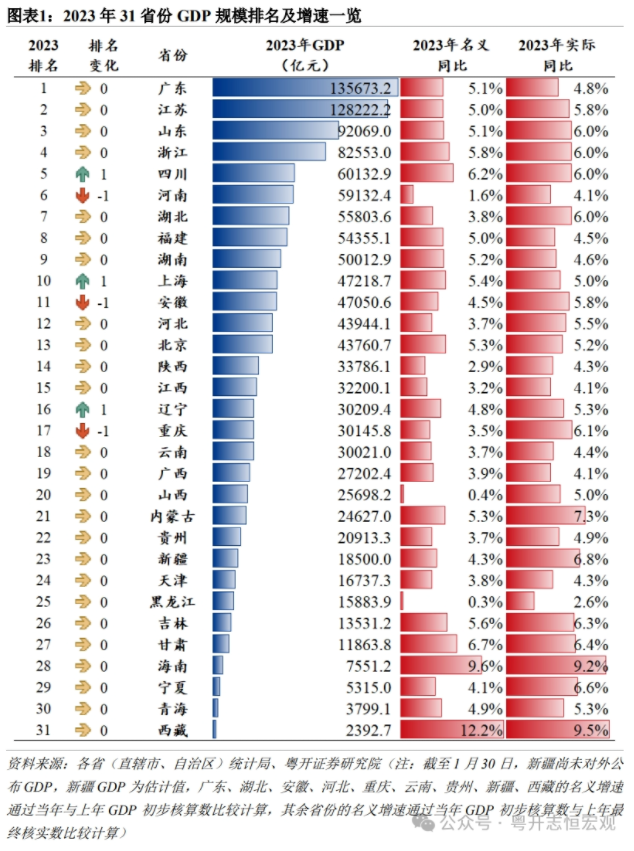

一、GDP总量:广东连续35年排名第一,河南跌出前五

从总量看,经济大省挑大梁,粤苏鲁浙川贡献了四成的GDP总量与增量。广东再度一马当先,GDP首次超越13万亿元关口,占全国GDP的10.8%,连续35年位列全国第一。按美元平均汇率折算,广东名义GDP接近2万亿美元(1.925万亿美元),根据世界银行2022年数据,介于第十名意大利(2.010万亿美元)与第十一名巴西(1.920万亿美元)之间,超过了韩国、澳大利亚;在同一级行政区比较上,广东与美国经济第三大州纽约州的GDP规模(2.168万亿)较为接近。江苏GDP折合1.82万亿美元,高于澳大利亚(1.675万亿)、韩国(1.665万亿)。经济大省继续发挥稳增长作用,山东、浙江、四川全年GDP分别首次迈上9万亿元、8万亿元、6万亿元台阶。前五大经济大省GDP合计占全国的40%,贡献了全国45%的GDP增量。

从省份排名看,河南跌出前五,上海重返前十,川渝一升一降,辽宁止跌回升。河南作为中部经济大省,受到外需下滑和内部结构性矛盾影响,区域经济增长出现波动。2023年,河南统计数据在“修正基期、做实当期”的要求下,GDP规模跌至6万亿元以下,排名被四川超越,降至全国第六。2023年,四川推进新型工业化、信息化、城镇化、农业现代化“四化同步”发展,成为中西部经济第一大省,GDP跻身全国前五。上海经济在疫情冲击后快速恢复,2023年GDP超越安徽,重返全国前十行列。辽宁作为东北老工业基地,践行东北振兴战略推动工业转型,历时9年终于越过3万亿元关口,2023年GDP反超重庆,排名也止跌回升。2023年,重庆、云南也同时迈入“3万亿元俱乐部”,重庆GDP平减指数较低,导致名义GDP排名下滑。

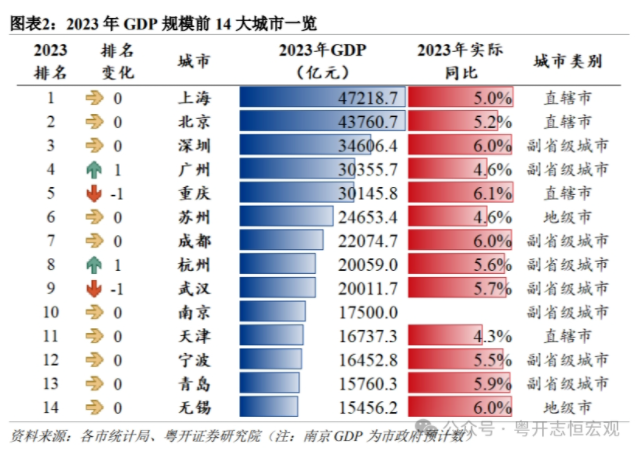

从城市排名看,广州、杭州进位,常州、烟台双双晋级万亿城市。2023年全国三万亿城市增至5座,两万亿城市增至9座,万亿城市继续扩容至26座。全国经济第四城再度易主,广州GDP规模反超重庆,迈上3万亿元台阶,广州“制造业立市”表现优异。杭州GDP规模突破2万亿元关口,排名超过武汉,升至全国第8,依托数字经济加速集聚发展,持续吸引人才流入,2023年城区人口突破千万,杭州成为全国第10座超大城市。常州、烟台2023年GDP分别增长6.8%、6.6%,分别成为江苏第5座万亿城市、山东第3座万亿城市。常州发挥区位优势与要素成本优势,通过引进新能源汽车、动力电池等新兴产业,推动工业链产业链转型升级,实现从“纺织重镇”到“新能源之都”的跨越。烟台晋级“万亿俱乐部”同样依靠工业立市,在传统产业转型升级、新旧动能转换中实现新发展,在绿色石化类先进材料、海洋工程类高端装备制造取得新突破,成为山东经济发展第三极、北方经济最强地级市。

二、GDP增速:西部省份继续领跑,中部省份不及预期

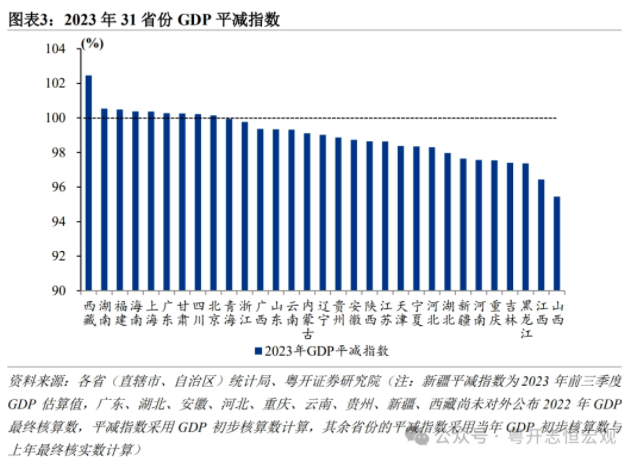

22个省份“名不副实”,显示当前区域经济仍处于弱复苏阶段。2023年,全国有22个省份名义GDP增速低于实际GDP增速,主要受到CPI、PPI持续低迷的影响。2023年,全国30个省份PPI负增长,能源化工品价格大幅回落,使得山西、内蒙古、陕西、宁夏、新疆等能源省份PPI同比降幅超5%。随着产业链传导到下游工业品价格,进一步导致居民消费价格承压,东部制造业大省受到下游需求低迷制约,PPI同比处于-3%左右。而在食品和能源价格下行带动下,重庆、贵州、河南等8个省份CPI同比也出现负增长,商品消费出现增量不增价的情况。2023年,9个省份名义GDP增速超过实际增速,平减指数高于100%,分别是广东、四川、福建、湖南、上海、北京、海南、甘肃和西藏。

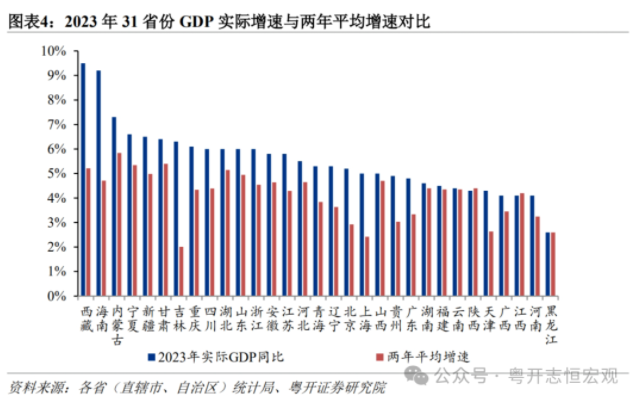

从实际GDP同比增速看,所有31个省份GDP实现正增长,17个省份GDP同比增速跑赢全国。西藏由于低基数效应,2023年投资、消费增速均位居全国第一,GDP同比高达9.5%,领跑全国。海南旅游业迅猛恢复,叠加自贸港建设,GDP增速位居第二。内蒙古、宁夏、新疆、甘肃GDP同比位居二至六位。经济大省中,山东、浙江、湖北实际增长6.0%,分别领跑东部和中部地区。河南实际增长4.1%,在经济大省中增速最慢。从两年平均增速看,西部省份仍相对领先。内蒙、甘肃、宁夏、西藏增长超5%,能源工业高增长;黑龙江GDP增速全国垫底,连续两年同比仅增2.6%,服务业高增长难以对冲工业萎缩影响。

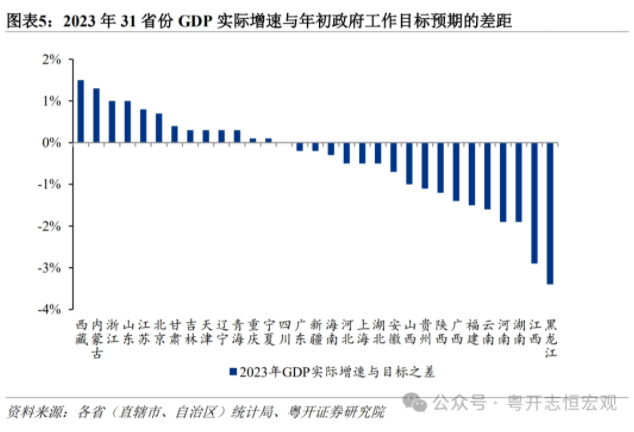

从增长目标完成情况看,中部和西南省份GDP实际增速大幅低于政府工作目标。2023年,全国经济增长未达目标的省份占比超过半数,仅14个省份GDP增速达到或超过政府工作目标。黑龙江2023年GDP增速与目标差距最大,落后了3.4个百分点。中部区域经济表现明显不及预期,江西、湖南、河南2023年GDP增速不足5%,大幅跑输全国,分别低于政府工作目标2.9个、1.9个、1.9个百分点,或与产业结构调整、三产增长偏慢有关。还有部分西南省份受到地方政府债务风险高企、房地产投资冲击严重影响,云南、贵州、广西GDP实际增速低于政府工作目标超1个百分点。此外,受新能源等主导产业调整影响,福建、陕西GDP增速明显放缓,落后于政府工作目标超1个百分点。

三、财政收入:整体恢复性增长,西部快于东部

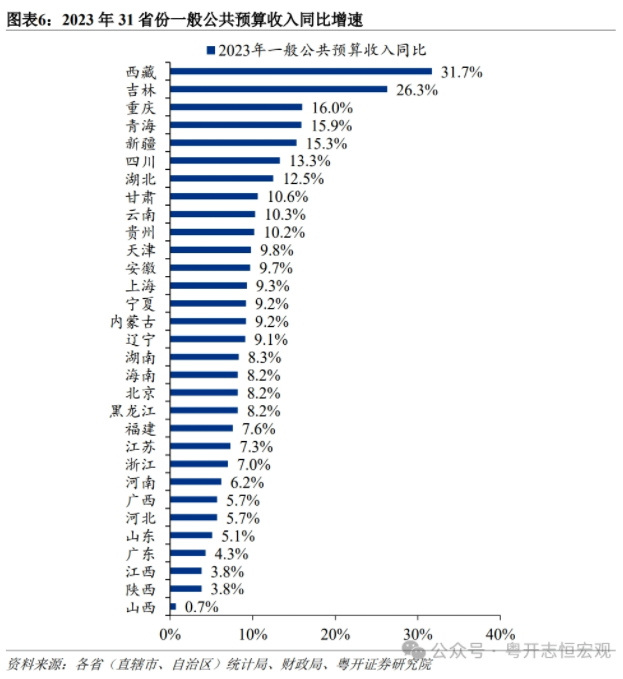

从同比增速看,31省份2023年一般公共预算收入同比正增长。在2022年实施大规模增值税留抵退税政策导致偏低的基数背景下,2023年一般公共预算收入呈现恢复式增长,西藏、吉林分别增长31.7%、26.3%,增速位居全国前两位。分区域看,2023年,东北、东部、中部、西部地区一般公共预算收入同比分别为12.0%、6.7%、6.9%、10.7%,东部和中部地区财政收入增速偏慢,主因经济不确定因素和结构性减税降费政策叠加。分税种看,受工业企业利润下滑影响,江苏、浙江等东部省份企业所得税收入负增长;受大宗商品价格回调影响,陕西、山西等西部省份资源税收入大幅下降。

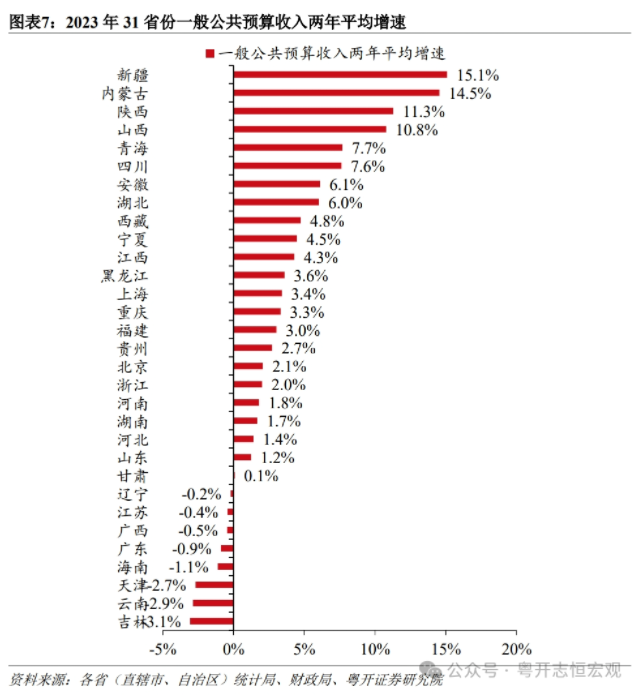

从两年平均增速看,西部省份一般公共预算收入快于东部,江苏、广东两年平均负增长。分地区来看,西部地区整体收入增长较快,一般公共预算收入两年平均增速为6.5%;中部地区两年平均增速次之,为4.9%,东部地区两年平均增速为0.9%,东北地区两年平均增速最慢,仅增0.1%。这种格局的变化主要源于百年未有之变局下地缘政治冲突引发的供给冲击,资源型省份量价齐升,带动财政收入增长,新疆、内蒙、陕西、山西一般公共预算收入两年平均增长超10%;而东部地区受到出口下行、房地产减收影响,江苏、广东、天津一般公共预算收入两年平均分别-0.4%、-0.9%、-2.7%,吉林收入两年平均-3.1%,增速全国垫底。

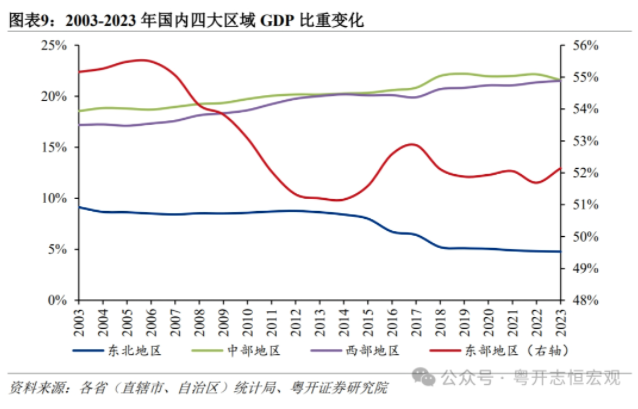

四、区域结构:重回“南升北降”,东西快而中部慢

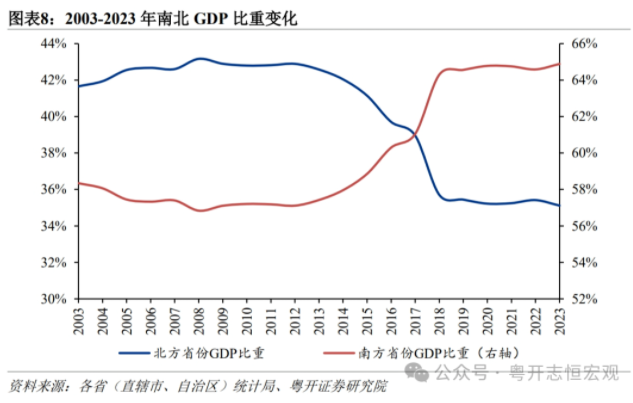

2023年,中国经济回归“南升北降”格局,主因传统工业品价格回落。中国南北经济格局,很大程度上受到新兴产业与传统产业竞争力影响。新时代以来,受经济结构转型和供给侧改革影响,东北一些资源枯竭地区去工业化,加之辽宁、天津等省份统计数据“挤水分”,导致“南升北降”加速演进。2022年,受益于百年变局下大宗商品量价齐升,北方资源品大省名义GDP高增长,一度扭转了“南升北降”格局。2023年随着生产生活全面复苏,产业结构升级持续推进,新质生产力加速培育,南方省份GDP占比由2022年的64.7%升至64.9%;而随着工业品价格下降,北方采掘业、石化等传统产业出现量增价减,北方省份GDP占比由2022年的35.3%降至35.1%。

2023年,中国区域经济增速呈现“东西快、中部慢”的新特征。从实际增速看,2023年实际GDP增速前十名中,西部省份占7席,东部省份占2席,中部省份仅1席。从名义增速看,东北、东部、中部和西部省份名义GDP同比分别增长3.7%、5.1%、3.3%、4.6%。一是东部沿海发达省份挑大梁,工业和服务业复苏,积极扩大内需和稳外贸稳订单。二是中部省份房地产加速探底,严重拖累投资与消费,同时河南、湖南、江西统计数据“挤水分”,经济增长速度放缓。三是西部省份整体受益于能源产业强劲增长,但重点化债省份投资增长乏力一定程度上拖累增长。2023年,东北和西部省份名义GDP占比基本持平,东部省份GDP占比提升0.2个百分点至52.1%,而中部省份GDP占比下降0.2个百分点至21.6%。

五、产业结构:工业发挥压舱石作用,房地产拖累三产复苏

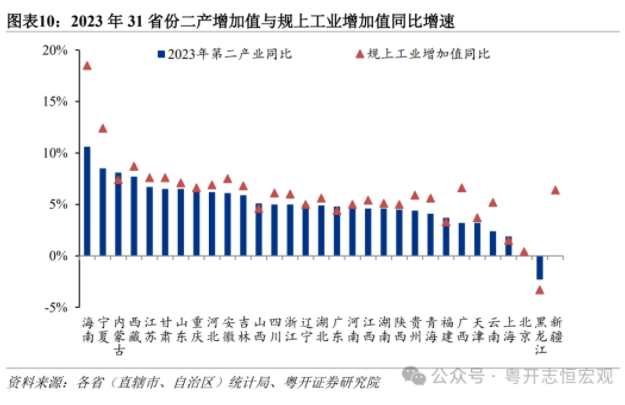

2023年,各省份名义GDP中二产占比下滑,但工业仍是经济发展“压舱石”。2023年,由于PPI长期负增长,全部省份的三产结构中,第二产业占比均出现下滑。剔除价格影响,全国30个省份规上工业增加值实现正增长,仅黑龙江同比负增长。经济大省中,广东、江苏、山东、河南第二产业增加值实际增速均高于第三产业,江苏、山东规上工业增加值同比增长7.6%、7.1%,位居全国前列。广东坚持制造业当家,石油化工、汽车制造等重点行业发挥支撑作用,分别增长12.5%、11.2%。山东实施“万项技改、万企转型”,2023年工业技改投资同比增长9.4%。河南2023年工业技改投资同比增长17.4%,电子及通信设备是重点领域。民营经济大省福建保持韧性,民营经济贡献了全省近70%的地区生产总值、70.6%的税收,规上民营工业增加值增速快于全省整体,为高质量发展作出了重要贡献。

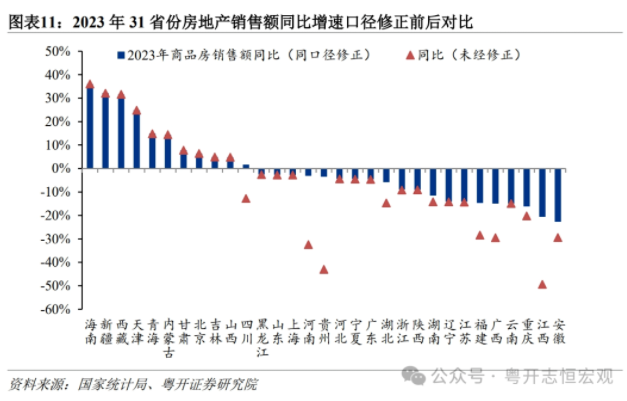

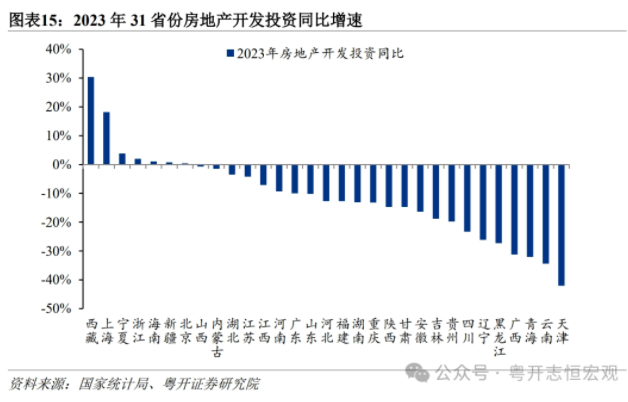

2023年,房地产业对第三产业的拖累作用有所加剧。2022年,三产占比高的省份经济受疫情冲击程度更高,而2023年疫情防控平稳转段消费需求的集中释放,居民服务消费供不应求,但房地产低迷成为制约服务业增长的核心因素。房地产经营开发作为居民住房服务业纳入第三产业范围,2023年,上海、广东、江苏、福建房地产增加值同比分别为-0.3%、-1.6%、-3.7%、-4.9%,房地产行业低迷直接拖累经济增长。分区域看,东部、中部、西部和东北地区商品房销售面积同比分别为-6.7%、-13.2%、-7.5%和-3.0%;商品房销售额同比分别为-5.8%、-11.2%、-3.7%和-7.7%,显示出中部地区房地产市场下行压力更加严峻。分省份看,2023年在一季度小阳春和三季度新政支持下,北京、天津商品房市场销售实现小幅正增长,江苏、福建商品房销售额同比跌幅超10%;中部地区除山西外其他五省均为负增长,安徽、江西商品房销售额同比-22.8%、-20.6%,增速全国垫底;西部地区中,重庆、云南、广西等西南省份跌幅较大。由于商品房销售退房因素以及统计专项督查发现地方数据问题,2023年,国家统计局修订了房地产投资和销售的统计口径,对商品房销售面积、金额等指标的增速均按可比口径计算。若考虑未经修正口径的增速,贵州、河南、江西2023年商品房销售额降幅超过30%。

六、需求结构:中部省份出口下行压力较大,房地产对消费和投资拖累严重

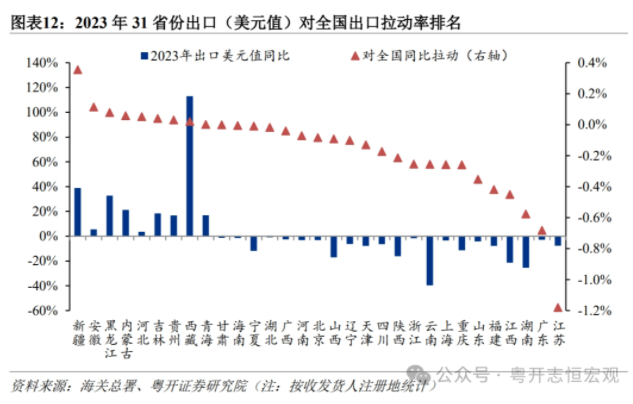

东部和中部省份出口普遍负增长,外资大省实际使用外资规模下降。外贸方面,2023年,出口同时面临需求收缩和供应链转移的挑战。分区域看,东北、东部、中部、西部地区出口美元值分别同比0.9%、-4.1%、-9.8%、-4.8%,中部地区出口下行压力突出,湖南、江西出口同比跌幅超20%。受益于“一带一路”沿线国家出口高增长,西藏、新疆出口同比高增112.9%、38.9%,受益于中俄贸易扩张,黑龙江出口同比高增32.7%。但东部外贸大省出口下行势大力沉,经济大省中,江苏出口同比下降7.7%,拖累全国出口同比达1.2个百分点,主要与美欧市场需求下滑较快、加工贸易订单转移有关;浙江外贸表现较好,出口美元值同比-1.7%,人民币值同比增3.9%,出口规模跃升至全国第二,在“千团万企拓市场增订单”行动支持下,民营企业是稳出口主力。外资方面,服务业实际利用外资规模增长明显放缓。2023年全国实际使用外资金额11339.1亿元,同比下降8.0%,高技术制造业外资规模增长较快,但服务业实际使用外资下降13.4%。东部地区江苏、广东、山东等外资大省实际使用外资规模同比下滑,仅浙江、上海小幅正增长。2023年,广东实际使用外资金额1591.6亿元,同比下降12.5%。山东实际使用外资降幅更大,特别是批发零售业、金融业、商业租赁行业外资增长相对乏力。

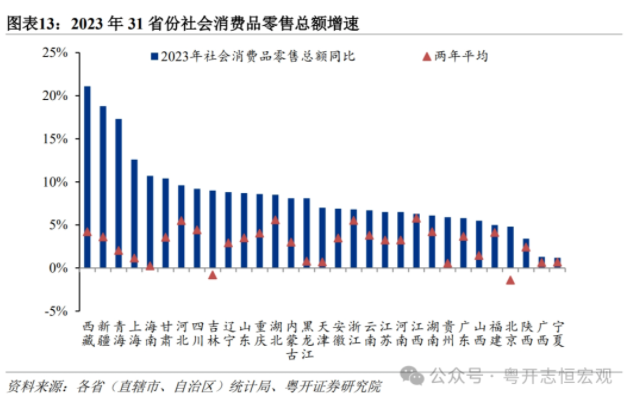

31省份消费数据同比正增长,而北京、吉林社零规模仍不及2021年。2023年,受消费场景恢复和低基数影响,31省份社零消费同比均实现正增长,15个省份社零增速跑赢全国,包括10个北方省份、5个南方省份。分省份看,西藏、新疆、青海省份增速位居前三,上海、海南消费明显复苏,2023年分别增长12.6%、10.7%,四川、山东、湖北增速位于8%以上,促消费发挥了稳增长作用。结构上看,餐饮消费复苏强劲,服装类、金银珠宝类、娱乐用品类商品消费增速较快。房地产低迷背景下,家用电器类、家具类、建筑类消费是明显的拖累项。2023年,北京、上海居民平均消费倾向(人均消费支出占人均可支配收入比重)分别仅为58.2%、61.9%,远低于全国平均水平,显示居民消费信心有待提升。若排除2022年消费基数影响,从两年平均增速看,多数省份消费增长明显低于疫情前,或与居民收入和消费倾向仍未全面恢复有关。全国仅有江西、湖北、浙江、河北4省社零两年平均增速在5%以上,东北三省,陕西、宁夏等西北省份,贵州、广西等西南省份增速处于3%以下。北京(-1.4%)、吉林(-0.8%)两年平均增速为负,上海、天津两年平均分别仅增长1.2%、0.7%。

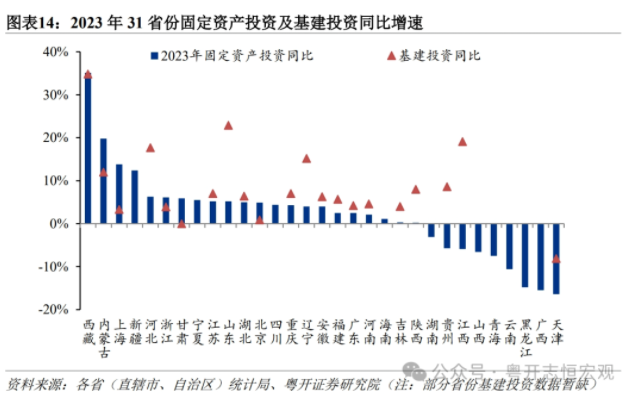

多数省份基建和制造业投资相对景气,房地产投资处于探底期。分领域看,2023年基建投资继续发挥稳投资作用,制造业投资景气度提升,除了北京、天津、海南以外,多数省份制造业投资保持正增长,工业技改投资是重点领域。全国16个省份固定资产投资增速跑赢全国,西藏、内蒙增速位居前两位,主要受到基建投资带动作用。经济大省中,山东大力推动基础设施“七网”建设,2023年基建投资同比增长22.9%。全国9个省份固定资产投资同比负增长,青海(-7.5%)、云南(-10.6%)、黑龙江(-14.8%)、广西(-15.5%)、天津(-16.4%)投资同比降幅最大。一方面是受到房地产投资同比降幅较大影响,另一方面是由于重点化债省份财政支出力度不足,基建投资发力对冲作用相对有限。债务率最高的天津2023年制造业、基建、房地产三大领域投资分别同比下降-5.6%、-8.1%、-42.1%,投资增速垫底。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序