信托风险

Trust financing

3月12日,有投资人反馈称:五矿信托发行的云南昆明AAA城投担保的政信产品仍然没有形成风险方案。

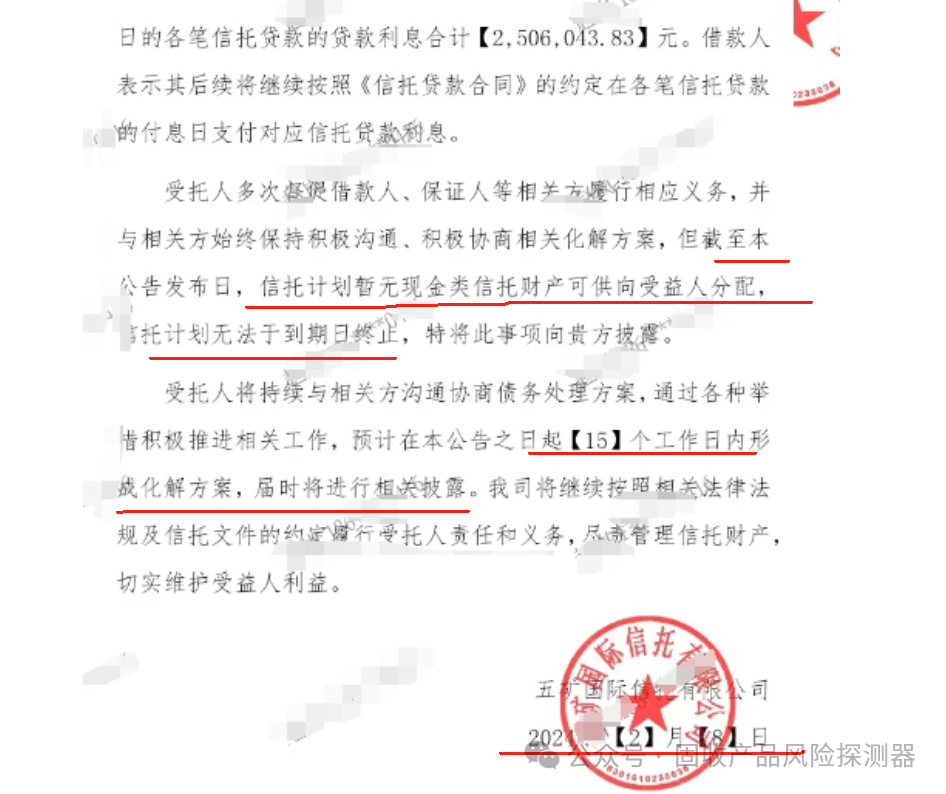

2月8日,除夕当天,五矿信托发布临时公告大意是《五矿信托-恒信国兴636号-昆明基投集合资金信托计划》本金到期出现逾期!(原话是“暂无现金类信托财产可供分配,信托计划无法于到期日中止。”)同时自公告发布日起的15个工作日之内(即3月7日之前),将形成化解方案,再行公布。

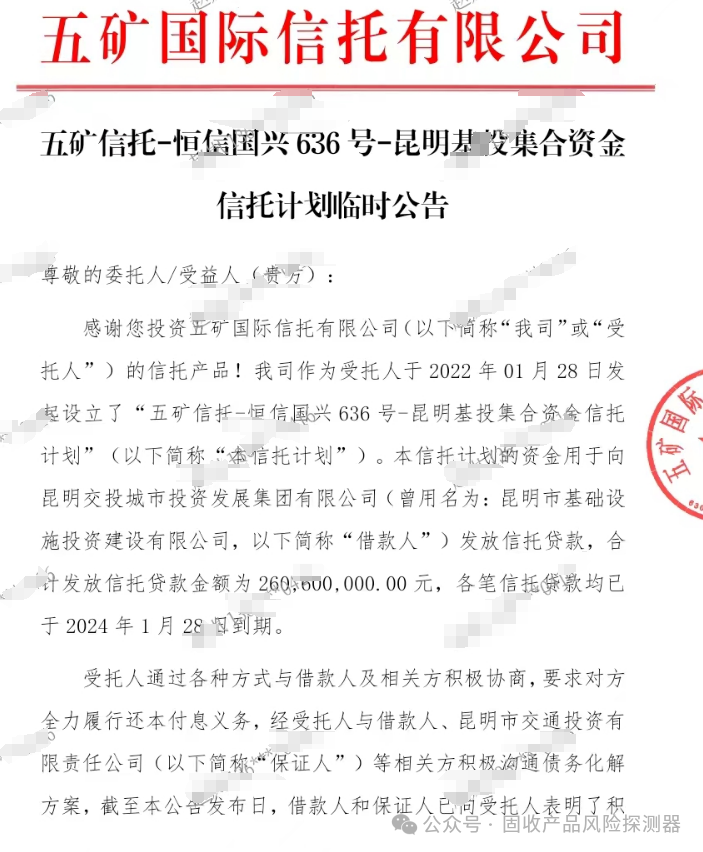

五矿信托-恒信国兴636号的基本情况如下:

融资人:昆明市交投城市投资发展有限公司(以下简称:“交投城发”)系保证人的全资子公司。

保证人:昆明市交通投资有限责任公司(以下简称:昆明交投)系当地级别最高AAA级、注册资金最高120亿、公开市场债券融资存量最多余额113亿的平台。昆明交投既是融资人的母公司也是信托募集资金的实际用款人,又是本次信托计划的保证人。因此,昆明交投无疑是本次信托计划的抓手。

该信托计划共计向96位投资人募集资金总计2.6亿,期限两年,按照合同约定应该在24年1月28日本息到期。遗憾的是1月28日之后的十个工作日也就是2月8日当天,投资人没等来本息兑付,最终等来的却是一个逾期公告。

对于《五矿信托-恒信国兴636号》的96位投资人,在除夕夜被告知信托计划本息无法兑付,这个农历年的肯定很不是滋味。

根据投资人反馈,2月新年刚过完,五矿信托高层就与昆明市政府相关领导和本信托计划交易对手的负责人进行了会面,商讨后续兑付事宜。年后第一时间五矿信托和昆明市政府会面,起码看出双方对本次逾期化解还是很重视的。虽然产品逾期了,双方都没躺平也让投资人心里也略感安慰。

3月7日,是15个工作日的最后一天,遗憾的是当天五矿信托没有发布任何公告。投资人们也在群里纷纷议论,又着急又担心!

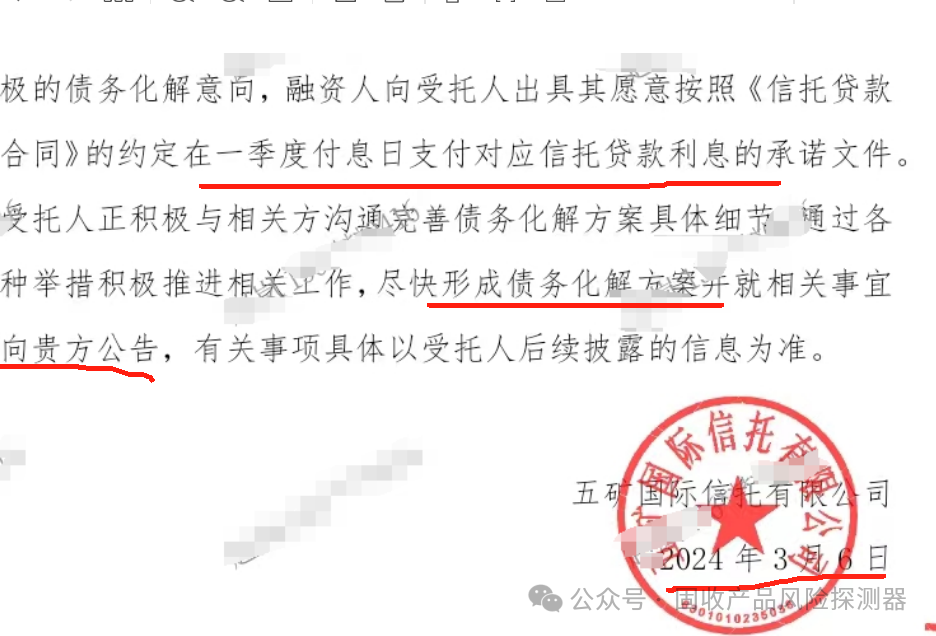

3月11日晚间,投资人翘首以盼的“化解方案的公告“才姗姗来迟。果然等来还是“受托人正在与相关方积极沟通完善债务化解方案相关细节通过各项举措积极推进相关工作,尽快形成化解方案。”

群里有投资人细心发现这个公告的落款日期是“3月6日”(五矿此举应该为了配合第一个公告2月8日起的15个工作日子内的deadline)。但是实际上,该公告是3月11日才发的!

就此,笔者觉得五矿信托可以实事求是一点,不能为了追求合规,硬生生把11号才发的公告,落款日期是3月6号。那是掩耳盗铃做给外人看的,因为我们96个投资人都是耐着性子一天天算日子,等着看3月6号的“化解公告”。 3月6日公告到底发没发投资人还不知道吗?

形式主义的合规不可取。合规是为了保证资金安全的手段,合规本身不是目的。

如果最终化债方案需要时间商讨,大家都可以理解的。五矿信托完全可以6号发布一个公告说明清楚情况。之前公告写得明明白白的15个工作日内更新,勿要失信。

那么,产品已经逾期一个多月了,到底化债进行的如何?其实是投资人最关心的问题。

俗话说,病来如山倒,病去抽丝现在李沧、西安、昆明,纷纷出现了城投平台政信类项目的逾期,且都没有明确出来方案。这个现象是令人担心的。

虽然城投平台理论上没有逃废债或者本金损失的最终风险,但是现在经济衰退的环境之下,一切都变得更加不确定。

其实有确定的部分:自23年第4季度以来,整个宏观层面的确是迎来了重大转变的。首先,是来自中央层面的流动性和政策的支持已经在路上23年10月重启的特殊再融资债券截至2023年12月全国特殊再融资债券已发行共1.4万亿元。发行规模位列前三的省份或计划单列市分别是贵州2149亿、天津1286亿、、云南1256亿。

机构预测2024年特殊再融资债券预计再发行额度约1.5万亿。

并且贵州和天津已经纷纷再度发行特殊再融资债券。

24年3月11日,贵州省在中国债券信息网披露的文件显示,其拟于3月18日发行特殊再融资债券215.614亿元。这是贵州自2023年10月以来第6次披露拟发行特殊再融资债券,已发行及拟发行规模合计2803.9974亿元。

24年2月27日,天津市在中国债券信息网披露的文件显示,其拟于3月5日发行特殊再融资债券201.8亿元。这是天津自2023年10月来第五次披露拟发行特殊再融资债券,已发行及拟发行规模合计1488.13亿元。

相信云南,不久也有望再次启动特殊再融资债券的发行规模也在150-200亿左右。

此外,本次两会期间政府预算报告明确提到:今年将发行1万亿元超长期特别国债,已经列入2024年政府性基金预算。超长期特别国债,指的是政府为特定目的而发行的,期限超过10年的国债。这种国债通常具有明确的资金用途,支持方向大致可分为粮食安全、新型城镇化、能源安全、产业链安全、乡村振兴等领域。

现代咨询研究院院长丁伯康分析称了“超长期特别国债主要投向地方基础设施建设,虽然地方债同样支持项目建设,但在发行期限上要短于超长期特别国债,一定程度上难以满足地方政府及国企平台公司的融资需求,以及基建投资回报周期逐渐拉长的趋势。超长期特别国债有助于降低地方融资成本,缓解投资回报期逐渐拉长和地方财政的紧平衡压力,对于调整地方债务结构也将产生有利影响。”

实际上,中央已经把化债工作提高到了一个非常高的政治高度。在金融领域最高规格的中央金融工作会议上再次提及:2024年以及未来几年时间内地方债务风险化解是整个中国经济的重点工作之一。

与此同时,本次两会期间中央再次明确定调了“省总负责”的化债原则。

3月6日,两会期间,财政部部长蓝佛安在答记者问时,现场明确表示:中央支持地方特别是高风险地区化解隐性债务和清理政府拖欠企业账款等,缓解到期债务集中偿还的压力,降低利息支出负担。(各地)按照省负总责、市县尽全力化债的原则,各地立足自身的努力,统筹各类资源,制定化债方案,逐项明确具体的措施。”

既然是中央的化债已经纷纷出台,而且也是“省付总责”的化债原则,各地政府必须并且摒弃为难情绪,抓住中央特殊债券和超长期债券发行带来的黄金窗口期,积极担当,积极化债。

本轮债务置换不会是唯一的化债手段,化债“组合拳”应该以特殊再融资债为主要抓手,最终以盘活存量资源、引入金融机构市场化资金等方式,最终达成降低利息负担、优化债务结构的效果。

说句大白话,各地政府要利用好特殊融资债券提供的短期流动性稳定的黄金窗口期,通过政府的有效调配当地的金融资源,用期限更长、利息更低的银行资金来置换之前的高息债务。比如,还是要提重庆,第一时间通过低息长期的银团贷款置换高息非标,一方面及时用足政策完成前期的债务置换,另一方面健康的债务结构为其后期的融资打下了良好的基础。

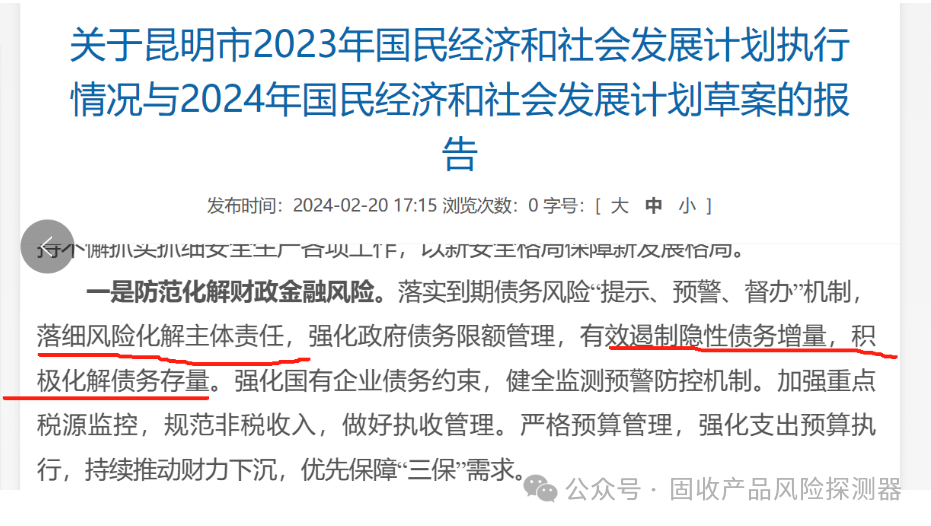

云南省在1月的政府工作报告里,也提出“一城一策”的化债思路。具体落实到云南的省会昆明市,2月20日昆明市政府发布的《2024年国民经济和社会发展计划草案报告》也到“落细风险化解主体责任,积极化解债务存量”。

根据投资人提供的信息,五矿信托也在积极和包括昆明市政府以及昆明交投在内的相关方积极推进化债方案,包括借助金融机构置换、盘活资产变现等手段。

据通过企业预警通查询,昆明交投也有积极向好的信号,根据2月20日联合资信评估发布的《昆明交投票据承兑逾期的关注公告》显示,昆明交投已经解决了4949万的商票逾期,逾期余额下降至2.58亿。实际上按照上票所公布的2月29日的数据,昆明交投的票据逾期余额下降到了2.18亿,所以实际2月应该解决了1.3亿的票据逾期。

遗憾的是,这份迟来的公告依然“方案待定”。看到希望的一面是,从中央、到地方、到昆明交投应该也都没有躺平

最后,笔者想说:地方政府必须抓住短期债务压力缓解的黄金窗口期,全力做好两点从而通过“化隐债”来建立信誉,最终提高流动性!

第一点:市政府出面协调当地银行系统提供流动性增量。

比如,政府拿到中央宝贵的特殊融资债券额度,不能单纯地“消除隐债”简单地一还了之。化隐债的目的是向银行置换,用新增的低息、长期、稳定的信贷资金,来逐步替换过去高息短期的债务!

必须避免:特殊债券额度还了原来欠银行的隐债,结果银行转过头用各种理由不再投放新的贷款给当地平台。在笔者看起来,如果当地银行出现惜贷抽贷,就是当地政府执政能力不强的表现!好钢必须要用在刀刃上。

第二点:全力维持当地城投平台的金融市场信誉,特别是AAA级头部平台的信誉!

包括:维持发债主体评级不下调、减少负面舆情、减少司法诉讼,关键是避免征信分类进入后三类。

因为流动性增量最终落地的载体依然是城投平台。像昆明交投作为唯一没被降级的AAA平台,也是存量融资最多的城投平台,本身就有着最好的金融禀赋可以拿到最便宜的资金,应该受到政府更多的资源倾斜。

不像融资租赁公司可以操作展期不会破坏征信。集合信托计划如果逾期,后果会严重很多!

首先,司法诉讼必然紧随而至。

其次,五矿信托在昆明要好几个政信项目,如果陆续逾期,背后是400-500位的自然人投资者,万一处理不当有出现群体性事件的可能性。

最关键还有,城投平台的征信因逾期下调至后三类“次级”,届时银行哪怕想放流贷给城投平台都无法放款!没有银行增量资金,化债就是空谈。

当然五矿信托公司的公告里,也可以看出融资人和保证人依然决定履约付息,也是没有躺平的表现,新的兑付方案也在协商中。我们会持续跟踪事情进展。

我们也相信,昆明政府一定有能力,避免再让昆明当地的头部城投平台出现更多逾期和舆情,维持住城投平台的融资能力和政府的公信力,咬牙挺住,坚持到未来房地产市场和经济的复苏就熬过来了。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序