信托风险

Trust financing

作者:巴尔扎克

资产管理产品中的资金池业务,一直以来都是监管重点关注的对象。2018年4月27日下发的《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”),明确规定:金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务,重申严管资金池业务的强硬态度

近日有读者向信托圈反映,光大信托旗下两款产品涉嫌违规资金池业务,且规模增长违反“限额管理”的要求。

光大信托涉嫌违规资金池

资金池业务的特征之一是滚动发售,即通过连续发行新的信托单元和到期续发信托单元,保障募集资金的连贯性和稳定性。

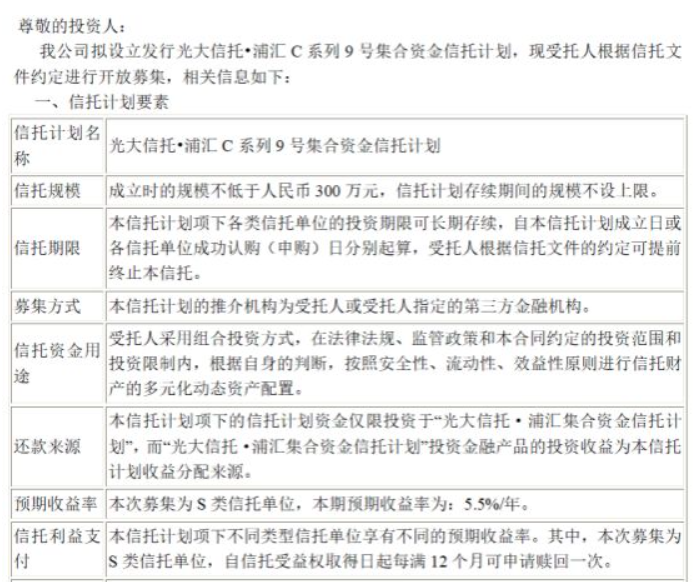

光大信托官网披露的信息显示,光大信托发行的“瑞富宝集合资金信托计划”(以下简称“瑞富宝产品”)和“浦汇系列集合资金信托计划”(以下简称“浦汇产品”),期限为长期,不定期开放滚动发行每期募集资金期限为3-14个月不等,比如瑞富宝第8期、第9期、第10期,浦汇A、B、C、F系列。

但每款产品对应的信托专户都为同一个,即募集资金都汇集到同一个账户,光大银行北京天宁寺支行和光大银行北京金融街丰盛支行。

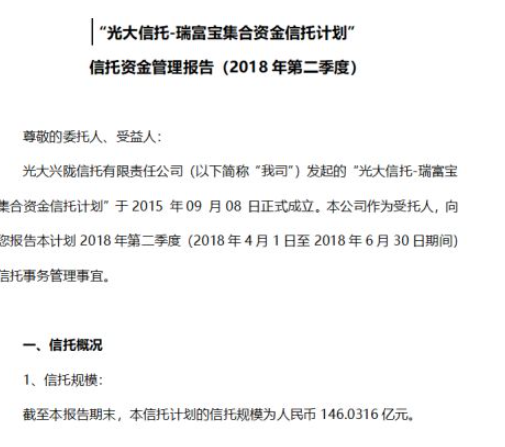

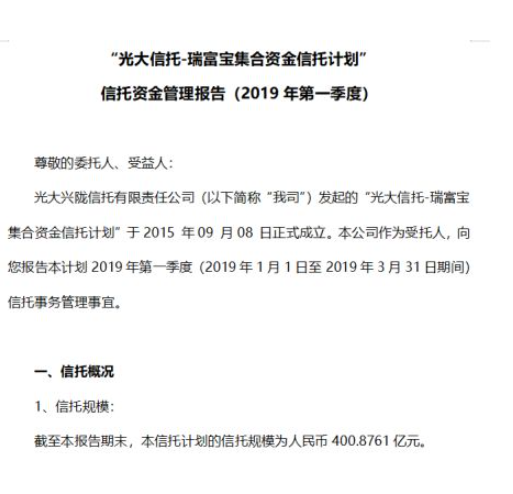

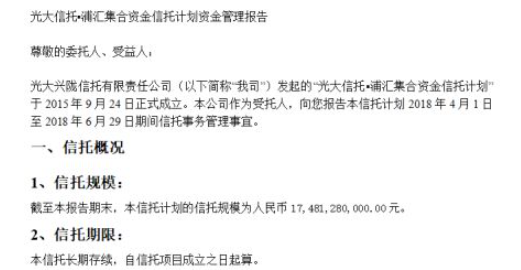

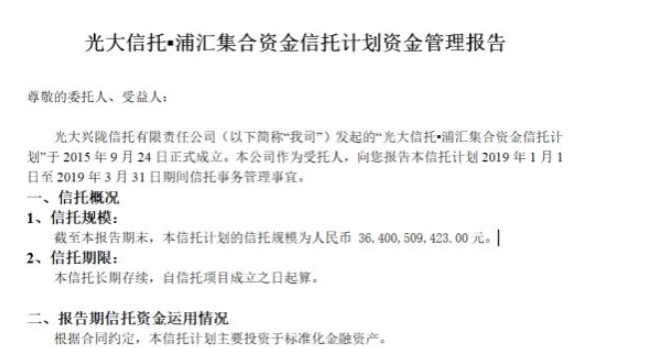

最新管理报告显示,截至2019年3月31日,瑞富宝产品资产组合中,交易性金融资产占比87.95%。其中,债券投资31.25%,标准化理财产品56.69%;浦汇产品其他标准化金融资产占比86.005%。

相当于针对同样的底层资产,滚动发行了多期信托计划,并且这些信托计划的资金都是集合起来通过同一个专户进行运作。

图源:光大信托官网

图源:光大信托官网

信托圈还注意到,这两只信托计划每发布一期都是会给出一个预期收益率,属于“报价型”产品。也就是说产品并非根据底层资产的收益来反应净值,而是根据发行规模自行定价,比如浦汇产品每期的收益率都不同,5.2%、5.5%、5.6%、5.65%,预期收益率不断抬高。

图源:光大信托官网

分离定价是资金池业务最核心、最根本的属性,即资产管理计划在开放参与、退出或滚动发行时未进行合理估值,脱离对应资产的实际收益率、净值进行分离定价。

举个例子,管理人在最初发行某款集合资产管理产品时,投资者认购的价格为1元/份;此后不论产品投资盈亏,后进的资金均按照1元/份进行认购,先出的资金均按照事先确定的预期收益率水平确定投资收益。

而在中国人民银行有关负责人就资管新规答记者问中,对于如何防范资管产品的流动性风险,如何规范金融机构的资金池运作有着这样的表述:

部分金融机构在开展资管业务过程中,通过滚动发行、集合运作、分离定价的方式,对募集资金进行资金池运作。在这种运作模式下,多只资管产品对应多项资产,每只产品的收益来自哪些资产无法辨识,风险也难以衡量。

不过,在信托圈社群里也有资管业内人士提出了不同的看法,该人士认为“具体到资金池业务,是受信托公司本身业务存量、产品结构等很多指标影响的,不是一般性的理解。并非一说资金池就认为是无穷无尽的募集,那是民间非法集资的玩法”。

另外,该两款产品还存在过渡期内规模快速增长,违反“限额管理”的要求。

过渡期内规模快速增长

资管新规规定了过渡期内,金融机构发行新产品应当符合规定;接续存量产品所投资的未到期资产,维持必要的流动性和市场稳定,金融机构可以发行老产品对接,但应当严格控制在存量产品整体规模内,并有序压缩递减。并且提到“同一金融机构发行多只资产管理产品投资同一资产的,该资产的资金总规模合计不得超过300亿元”。

“瑞富宝产品”2018年二季度末规模为146.0316亿元,至2019年一季度末规模飙升为400.8761亿元;“浦汇产品”2018年二季度末规模为174.81亿元,至2019第一季度末规模飙升为364亿元。

图源:光大信托官网

图源:光大信托官网

图源:光大信托官网

图源:光大信托官网

为了了解更多关于这两款产品的信息,信托圈也拨打了光大信托官网所留的联系电话,但一直无法接通。

资管新规的主要目的在于规范金融机构资产管理业务、统一同类资产管理产品监管标准、有效防范和控制金融风险,防止监管套利,最终各信托公司竞争的应该是主动管理能力。

延伸:

来源:PE研究(ID:banklawcn_pe)

近日,一自媒体报道了某信托公司旗下两款产品涉嫌违规,违规行为如下:(1)涉嫌违规资金池业务(2)规模增长违反“限额管理”要求。按照其说法,某信托发行的“某集合资金信托计划”和“某系列集合资金信托计划”,期限为长期,不定期开放滚动发行每期募集资金期限为3-14个月不等。

但是其每款产品对应的信托专户都为同一个,即募集资金都汇集到同一个账户,这可能涉嫌滚动发行产品。并且这两只信托计划每发布一期都是会给出一个预期收益率。比如其中某一产品每期的收益率都是不同的,并且预期收益率有不断抬高的迹象,这就·涉嫌违反了资管新规的要求,资管新规明确要求:资管产品要按照不保本,净值化管理进行,不能有刚兑承诺的嫌疑。

另外,“某一产品”2018年二季度末规模为146亿元,至2019年一季度末规模达到400亿元;另“某一产品”2018年二季度末规模为174亿元,至2019第一季度末规模达到为364亿元。

如果按照资管新规的相关要求:金融机构不得违反金融监督管理部门的规定,通过为单一融资项目设立多只资产管理产品的方式,变相突破投资人数限制或者其他监管要求。同一金融机构发行多只资产管理产品投资同一资产的,为防止同一资产发生风险波及多只资产管理产品,多只资产管理产品投资该资产的资金总规模合计不得超过300亿元。如果是超出该限额,需经相关金融监督管理部门批准。

此前,银监会明确定义了资金池的特征,即“滚动发行、集合运作、期限错配和分离定价”。2018年4月27日颁布的《关于规范金融机构资产管理业务的指导意见》(以下简称《指导意见》)也基本上也是按照此要求去限制资金池业务,但是对于期限错配并未做一刀切,而是单独作了规定,允许标准化资产期限错配。

《指导意见》在明确禁止资金池业务、提出“三单”(单独管理、单独建账、单独核算)管理要求的基础上,要求金融机构加强产品久期管理,规定封闭式资管产品最短期限不得低于90天。

另外,资管新规要求规范资金池,允许标准化资产存在期限错配,但对于非标资产而言仍然不得期限错配,并且此次新规对期限错配的规定非常严格,明确 “非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日”,这意味着此前银行或信托通过开放式产品的方式规避禁止期限错配的做法被叫停。

那么,对于私募基金而言,《指导意见》规定的影响存在如下几个方面:

1、此前银行理财通过资管计划投资私募基金时,理财资金往往短于底层资产(股权)期限,通过滚动发行的方式对接。这种模式穿透来看,存在期限错配、分离定价的问题,涉嫌资金池运作。

2、对于股权投资私募基金,投资未上市股权只能是封闭式资产管理产品投资,且退出日不得晚于封闭式资产管理产品的到期日。目前私募股权投资基金以有限合伙企业组织形式为主,LP资金募集的期限以7年(5+2)为主,投资的股权项目再资金募集时间点也不会真正明确回购或其他退出安排,第5年管理人有选择权是否延长2年。现实情况是即便7年到期后仍然有可能会再延长(LP同意的情况下),所以退出时间点不确定是私募股权投资与生俱来的一个基本特征,如果在募集资金的时候就明确退出安排的,恰恰是银行喜欢玩的明股实债投资项目。因此如何确定产品期限是个需要监管予以明确的问题。

3、私募股权基金仅能是封闭式的,这意味着此前,银行理财通过开放式资产池配一些股权投资的操作空间被彻底封杀,包括很多理财资产池投明股实债和产业基金,都将形成障碍。因为封闭式投股权意味着需要真正期限匹配,且须严格执行合格投资者要求,对多数银行而言非常困难。

4、此次禁止期限错配只针对非标资产,所以标准化资产允许期限错配,也就是说3个月期限的理财产品可以配置3年期的底层标准化资产,尽管很多标准化资产的流动性也并不好,因为未来会引发大规模的非标转标。

资金池”运作模式的三个显著特点——期限错配、滚动发售和分离定价又会衍生出新的问题和风险。期限错配和滚动发售的风险在于,如果资金端出现大规模赎回,或者后续产品募集的资金不能补足前期投资,极易引发系统性的流动性风险。分离定价的问题在于原本应该直接传递给投资者的风险留在了银行机构,使得直接融资变为间接融资,增加了银行机构承担的信用风险。且由于无法识别单只理财产品的风险与收益,只能按照事先告知客户的预期收益率来兑付,容易导致银行用自身信用和自营资金隐性担保的问题,或是存在不同产品之间相互交易、调节收益的现象,特别是后期募集的理财产品资金可能会用来弥补前期产品的损失,使理财产品之间风险未隔离。

回应:

关于光大信托网络舆情的说明

一、4月23日晚间某自媒体平台发布的有关我公司产品的信息严重不实,其内容断章取义,对我公司的相关产品结构与运营管理有重大误解和认识偏差。

二、首先,光大信托瑞富宝、浦汇两款产品是投资于标准化资产的信托产品,底层资产均为资本市场和银行间市场挂牌交易的标准化产品,不属于非标资产,其次,此类资产均具有较高的流动性,具有可随时变现的特征,投资此类高流动性的标准化资产不会存在期限错配的问题,最后,由于各类标准化资产价格随行就市,我公司根据相关资产的综合价格得出每期资金发行的综合价格,资金价格和资产价格紧密挂钩,并不属于分离定价的情形,综上,两款产品不违反监管机构关于不得开展非标资金池的相关规定。

三、此类产品在各大信托公司均有销售,属于常规的信托业务。

四、我公司始终坚持尊重监管,服从监管的原则,在资管新规出台后,为进一步适应资管新规的要求,我公司已严格按照相关要求对以上产品作出了相应调整,由于目前正在资管新规确定的过渡期内,相关调整工作正在有条不紊的进行中,后续情况我公司将及时向广大投资人披露。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序