宏观研报

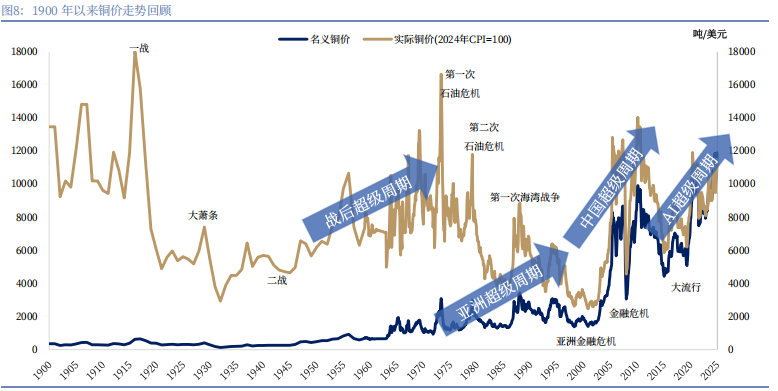

大家常说铜是 “铜博士”,能精准感知经济冷暖。但很少有人留意,这枚金属背后藏着百年全球经济的 “时代密码”。回溯历史,铜价的每一轮超级上涨周期,都不是孤立的价格波动,而是和当时的全球产业升级、地缘博弈、货币松紧深度绑定的时代缩影。

从战后重建到亚洲崛起,再到中国工业化浪潮,百年间铜价走过三轮波澜壮阔的超级周期。读懂这三轮周期的涨跌逻辑,不仅能理解铜价波动的本质,更能为当下把握 AI 时代的铜投资机会,找到最靠谱的历史参照。

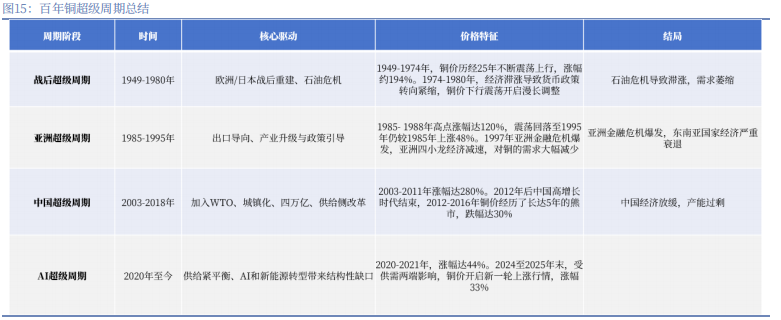

1914 到 1945 年,两次世界大战把全球经济搅得天翻地覆,经济重心从英国慢慢转移到美国。战争期间,铜作为战略物资,早就被大量用在军事装备上 —— 坦克、炮弹、通讯设备,哪儿都离不开它。据美国地质调查局数据,1914 年一战爆发时,全球铜产量还不到 120 万吨,到 1945 年二战结束,已经翻倍到 240 万吨。

战争结束后,全球迎来了 “资本主义黄金时代”:欧洲的德国、法国、意大利,还有亚洲的日本,都进入了工业化快速推进期。到处都在修公路、建工厂、盖房子,城市里的电网、自来水管道也在大规模铺设,这些基建和制造业扩张,对铜的需求几乎是 “海量级” 的。

除了战后重建的刚需,还有两个因素进一步推高了铜价:一是 60 年代中后期越战升级,美国军工业的需求再次刺激了大宗商品市场,铜作为核心材料自然跟着受益;二是供给端出了问题 ——60 年代末到 70 年代初,智利、赞比亚这些主要产铜国开始推动铜矿国有化,让全球铜供应变得不确定,相当于 “需求在涨,供给却可能断档”,进一步放大了价格上涨的动能。

从 1949 年到 1974 年,这轮超级周期持续了 25 年,铜价一路震荡上行。如果按 2024 年的购买力剔除通胀影响,铜价从 5658 美元 / 吨涨到了 16644 美元 / 吨,涨幅接近 2 倍。

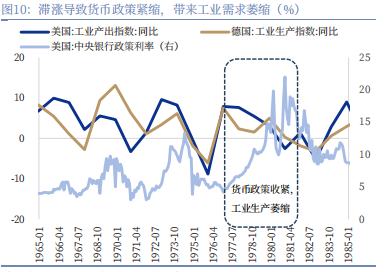

不过好景不长,70 年代两次石油危机来了,全球陷入 “高通胀 + 经济停滞” 的困境,主要经济体不得不收紧货币政策。货币一紧,工业需求就跟着萎缩,铜价从 1974 年开始进入下行震荡,这轮战后超级周期也就此落幕。

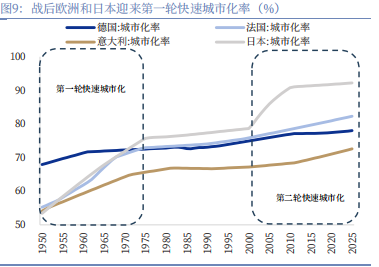

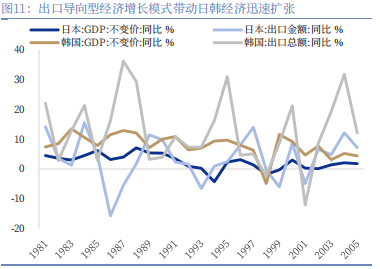

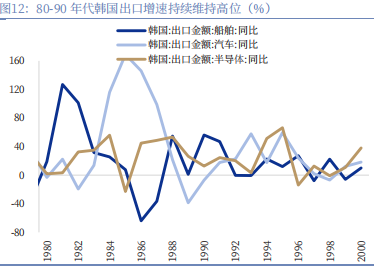

战后重建的浪潮退去后,全球铜需求的 “接力棒” 传到了亚洲。80 年代末到 90 年代初,以日本和韩国为代表的东亚经济体,靠着出口导向型战略和产业升级,创造了长期高速增长的奇迹 ——1981 到 1990 年,日本年均 GDP 增速能达到 4.7%;而韩国更猛,1981 到 1995 年年均 GDP 增速高达 9.7%。

那时候的日本,汽车、电子、机械产业全球领先;韩国则靠着钢铁、造船、半导体和汽车快速崛起。这些产业都是 “铜消耗大户”:汽车的电线、电子设备的电路板、造船的管道、钢铁生产的设备,都离不开铜。东亚经济体的经济扩张,直接让全球铜需求迎来了新一轮爆发,形成了 “供不应求” 的局面。

除了东亚的需求拉动,全球宏观环境也在添力。1993 年克林顿上台后,美国推出了 “国家信息基础设施” 工程(也就是早期的互联网基建),同时美元持续降息,流动性宽松带动全球经济持续繁荣,进一步放大了铜的工业需求。

1985 到 1995 年,这轮周期持续了 10 年。同样剔除通胀后,铜价从 4003 美元 / 吨涨到 1988 年的 8793 美元 / 吨,涨幅达到 120%;即便 1995 年有所回落,跌到 5937 美元 / 吨,也比 1985 年涨了 48%。

1997 年亚洲金融危机爆发,东南亚国家经济严重衰退,韩国、中国香港、中国台湾、新加坡这些 “亚洲四小龙” 的经济高增长戛然而止,对铜的需求大幅缩水,这轮由亚洲驱动的超级周期也就正式结束了。

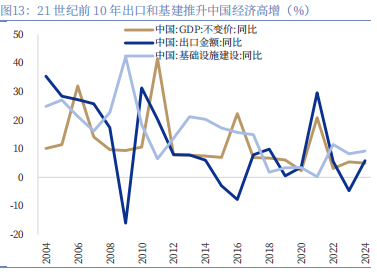

2001 年中国加入 WTO 后,彻底融入全球经济体系,开启了轰轰烈烈的工业化和城镇化进程 —— 到处都是工地,高速公路、高铁、机场、电网密集建设,房地产市场也迎来爆发期,同时 “世界工厂” 的定位让中国制造业快速扩张。这些领域对铜的需求是 “量级上的飞跃”,中国很快成为全球最大的铜消费国。

2003 到 2008 年,出口和基建的高增长,直接推动铜价从 2002 年末的 2767 美元 / 吨涨到 2008 年高点的 12682 美元 / 吨,涨幅高达 358%。2008 年全球金融危机让这波上涨中断,但 2009 年中国推出四万亿刺激政策,加上美联储的量化宽松(QE),全球经济快速复苏,铜价又从 4566 美元 / 吨涨到 2011 年 2 月的 10495 美元 / 吨,再涨 130%。

2015 年中国推出棚改货币化政策,把房地产的回调节点延后,也短暂维持了铜的需求,让铜价企稳反弹。这轮周期里,高铜价刺激全球矿业加大产能投放,但新矿山开发周期要 7-10 年,等产能集中释放时,需求端已经开始走弱。

2003 到 2011 年,铜价经历了近 10 年的震荡上行,剔除通胀后从 2767 美元 / 吨涨到 10495 美元 / 吨,涨幅 280%。这一轮被认为是历史上最壮观的铜超级周期,直接把铜价中枢永久性提升到 6000 美元 / 吨以上,也彻底重塑了全球矿业格局。

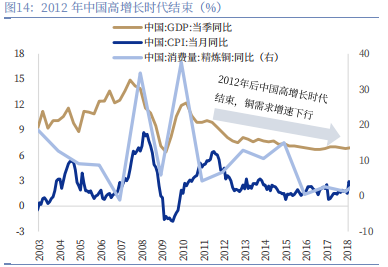

2012 年后,中国经济增速放缓,GDP 和 CPI 持续下降,“中国总量增长” 的驱动效应越来越弱。2012 到 2016 年,铜价经历了 5 年熊市,从 10495 美元 / 吨跌到 7350 美元 / 吨,跌幅 30%。2018 年,铜价基本回落至 2015 年末水平,这轮由中国驱动的超级周期正式落幕。

把三轮超级周期放在一起看,我们能发现三个不变的核心规律,这也是读懂当下铜投资机会的关键:

战后重建是 “全球基建补短板”,亚洲崛起是 “制造业升级扩产能”,中国周期是 “工业化 + 城镇化双浪潮”—— 本质上都是某一个或多个区域,进入了需要大量铜的经济发展阶段。而当下,AI 产业落地、新能源汽车普及、电网升级,正在催生新一轮 “时代级” 的铜需求,这和历史上的需求爆发逻辑如出一辙。

第一轮有铜矿国有化的供给扰动,第三轮有新矿开发周期长的约束,而当下更明显:2012-2016 年的铜价熊市让全球铜矿资本开支缩减,新增产能不足;巴拿马铜矿关闭、智利秘鲁产量停滞,进一步加剧了供给紧张。历史证明,“需求爆发 + 供给刚性” 的组合,是铜超级周期的核心推手。

第一轮落幕是因为石油危机后的货币紧缩,第三轮有美联储 QE 的助推,当下则是全球 “去美元化”、地缘风险加剧,让铜的战略储备需求上升。货币宽松、地缘紧张会放大铜价涨幅,而货币紧缩、需求萎缩则会终结周期。

百年三轮铜超级周期,从来不是简单的 “价格涨跌”,而是每一个时代经济发展的缩影。当下,我们正站在第四轮铜超级周期的起点 ——AI 算力基建、新能源汽车、电网升级带来的需求爆发,叠加全球供给刚性、地缘风险加剧,这和历史上的超级周期启动条件高度契合。

对于普通投资者来说,从历史里能找到三个明确的方向:一是关注铜资源端,尤其是产能稳定、成本有优势的优质矿企;二是紧盯和 AI、新能源深度绑定的环节,比如数据中心配电系统、新能源汽车供应链;三是警惕货币紧缩、需求不及预期的风险,这是历史上终结周期的关键因素。

铜价的波动从来不是孤立的,它是全球经济、产业升级、地缘博弈的 “晴雨表”。读懂这百年三轮超级周期,我们才能更清醒地判断当下的位置,抓住新一轮产业变革带来的铜投资机会。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序