宏观研报

从零基础到精通,收藏这篇就够了!-CSDN博客")

大家肯定都听过 “石油是工业的血液” 这句话吧?在过去的工业时代里,不管是开车、建厂还是搞运输,都离不开石油,它确实撑得起 “血液” 这个称呼。但现在不一样了,我们已经慢慢走进 AI 主导的时代,有另一种金属正在悄悄接过 “工业血液” 的接力棒 —— 它就是铜。

可能有人会疑惑,铜不就是用来做电线、水管的普通金属吗?怎么能和石油相提并论?其实核心原因就在于,我们获取能源的逻辑,已经彻底变了。今天咱们就好好聊聊这件事,搞明白为什么铜会成为 AI 时代的核心关键。

在以前的传统能源时代,我们缺能源,主要是缺 “可挖的资源”—— 比如油田够不够多、煤矿能不能顺利开采。所以那时候,能源产业链的重心都放在找资源、挖资源、运资源上。

但现在不一样了,全球的油气、煤炭资源总体来说还挺充裕的,真正限制我们用上电、用好电的,早就不是这些燃料了。你想啊,现在 AI 要算力、新能源汽车要充电、智能家居要通电,真正的瓶颈是:发电厂能不能发够电?电网能不能把电顺利送到千家万户和数据中心?多余的电能不能存起来备用?

这就意味着,电力系统成了决定能源够不够用的核心。而铜,恰恰是电力系统里最离不开的材料 —— 没有之一。从发电厂的发电机组,到小区附近的变压器、变电站,再到家里的电线、电器,几乎所有和电相关的关键环节,都得用铜。毕竟铜的导电、导热性能是工业金属里顶尖的,还没法被轻易替代。

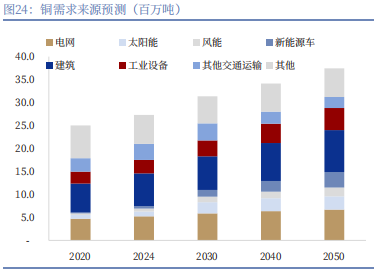

所以你看,在 AI 时代,铜就像血液一样,贯穿整个电力系统,支撑着所有新技术的运转。这也是为什么说,铜是 AI 时代的 “原油”。而且未来几年,铜的需求只会越来越多:一方面是 AI 带动的算力中心建设,另一方面是新能源和电网升级。有人算过,到 2030 年全球铜的年需求能到 3100 万吨,比 2025 年多 14.8%;到 2050 年更是能涨到 3745 万吨,增长空间特别大。

AI 时代最核心的东西是算力,而算力的背后,全是对铜的需求。可能大家没直观感受,咱们就从 AI 产业链的上中下三个环节,慢慢说。

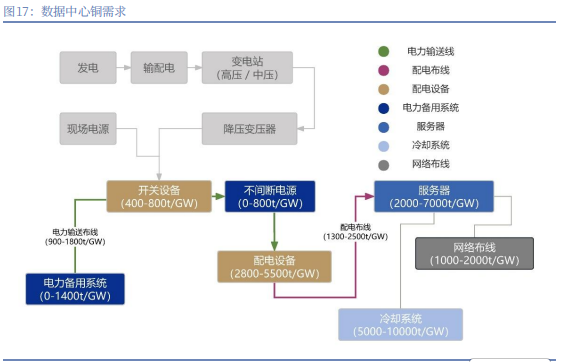

先看上游的算力基础设施,也就是我们常说的数据中心。AI 要处理海量数据,得靠成千上万台服务器同时工作,这些服务器本身就需要大量铜来做电路、主板;而且服务器工作时会产生巨量的热量,要是不及时散热就会死机,所以数据中心里的液冷系统、热交换器,都得用铜这种导热好的材料;除此之外,给整个数据中心供电的电源系统、变压器、高压电缆,全是铜制品。

再看中游的半导体环节,AI 芯片的制造设备、服务器的核心硬件,里面的散热部件、电路主板,也都离不开铜。现在 AI 芯片的功率越来越高,比以前的芯片高 2 到 10 倍,这就需要更多的铜来保障供电和散热。

最后看下游的终端应用,比如智能家居、新能源汽车、人形机器人,这些都是 AI 落地的场景。就拿人形机器人来说,它的关节驱动、传感器、控制系统,每一个电气部件都需要铜;新能源汽车的电机、电池组,铜用量更是传统燃油车的 3 到 4 倍。

这里面最关键的就是数据中心,它堪称铜需求的 “爆发点”。以前的传统数据中心耗电就不少,AI 数据中心的耗电量更是翻了好几倍。

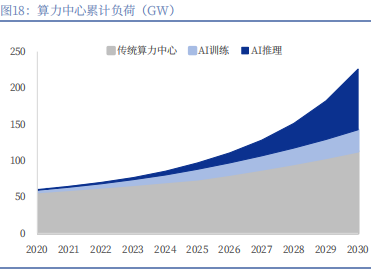

根据国际能源署的测算,现在全球数据中心的总载荷大概是 97GW,到 2030 年可能会涨到 226GW,其中一半都是 AI 数据中心。

更关键的是,建 AI 数据中心特别 “费铜”。咱们算笔账:每新增 1GW 的 AI 数据中心,大概需要 2 到 5 万吨铜,这包括了供电系统、配电设备、输电线缆、服务器和冷却系统等所有环节。而传统数据中心每 GW 只需要 0.5 到 1.2 万吨铜,AI 数据中心的铜用量是它的 2 到 4 倍。

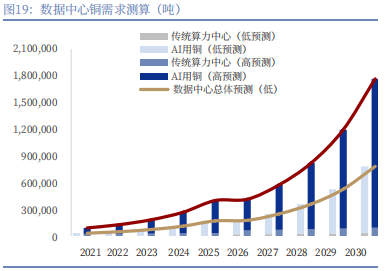

有人预估,到 2030 年,光数据中心扩张就能带来 79 到 170 万吨的新增铜需求,平均每年新增 27 万吨左右。而且主要的增长来自美国和中国,尤其是美国,预计到 2030 年,数据中心的用电量增长会占到全国电力需求增量的一半,到时候数据中心的总耗电量,甚至会超过铝、钢铁、水泥这些传统高耗能产业的总和。

如果说 AI 算力是铜需求的 “增量引擎”,那新能源建设和电网升级就是 “稳定基本盘”,能给铜的需求提供长期支撑。

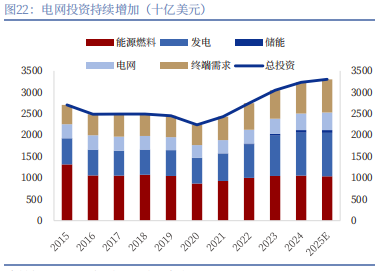

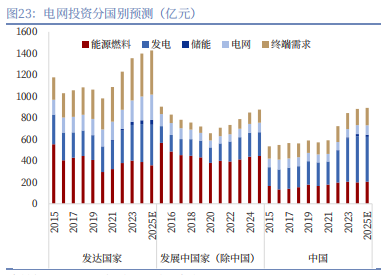

首先是电网投资进入了加速期。现在 AI、新能源汽车这些东西越来越多,对电力的需求越来越大,以前的电网已经跟不上了,成了制约发展的瓶颈。所以不管是中国还是发达国家,都在大力搞电网建设和升级。2022 年全球电网投资就增长了 12.9%,之后增速还在不断提高,预计到 2025 年,全球电网累计投资会达到 3.3 万亿美元。

其中中国和发达国家是投资主力,2022 到 2025 年,中国的电力投资累计会增长 51%,发达国家增长 31%,都远高于其他发展中国家。电网建设和升级,肯定离不开电缆、变压器、变电站这些设备,而这些设备的核心材料都是铜,所以铜的需求自然会跟着涨。

其次是新能源转型带来的海量需求。现在大家都在搞光伏、风电这些可再生能源,但这些能源不像油气那样 “挖出来就能用”,需要经过制造、并网、储存等一系列环节,每一个环节都离不开铜。而且光伏、风电的单位铜用量,比传统火电要多得多。

根据国际能源署的测算,到 2030 年,新能源和电网相关的铜需求会增长 41%,达到 1093 万吨。其中新能源汽车的铜需求会增长 222%,储能设备增长 182%,太阳能发电增长 43%,风能发电增长 52%。

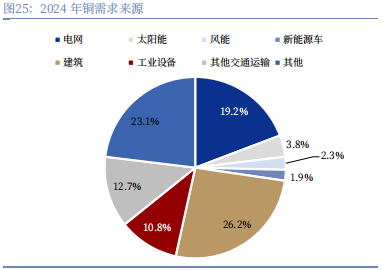

到时候,电力系统的铜需求占比会从现在的 29% 上升到 35%,成为铜需求的第一大来源。

还有一个不得不提的点,就是发达国家的电网老化问题。比如美国,它的电网已经用了很多年,很多设备都该退役了。再加上数据中心用电需求激增,美国能源署测试发现,到 2030 年,美国电网会面临严重的超负荷风险,停电风险可能会比现在上升 100 倍,年平均停电时间会从现在的几个小时,涨到 800 小时以上。为了避免这种情况,美国必须加快电网建设和升级,这又会进一步拉动铜的需求。

以前我们觉得铜只是普通的工业材料,但现在,它已经成了 AI 时代的 “核心能源载体”。从 AI 算力中心到新能源汽车,从电网升级到储能设备,铜都在扮演着不可替代的角色。

AI 算力带来的增量需求,加上新能源和电网带来的存量需求,这两个力量叠加在一起,正在推动铜进入新一轮的需求爆发期。对于我们普通人来说,看懂铜的价值变化,其实就是看懂了 AI 时代的能源逻辑和产业趋势 —— 未来谁能掌握更多的铜资源,谁能在铜产业链的关键环节占据优势,谁就能在新一轮的产业变革中抢占先机。

所以说,铜不是简单的 “涨价金属”,它背后是整个时代的变革。现在再看铜价的波动,就不能只盯着传统的经济周期了,更要关注 AI 产业的落地进度、新能源转型的速度和电网投资的力度。这才是理解 AI 时代铜价值的核心逻辑。

福利:扫码解锁专属投资指南

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

✅ 加入高净值人群投资交流群,共享优质资源

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序