宏观研报

在大家的传统印象里,铜可能就是做电线、水管的普通工业金属,顶多因为能反映经济冷暖,得了个 “铜博士” 的称号。但现在不一样了,在百年变局的大背景下,全球都在搞战略博弈,铜早就跳出了 “普通商品” 的范畴,成了大国竞争里的 “硬通货”。

为啥铜的地位会发生这么大的变化?核心原因就在于,全球的宏观环境和金融秩序都在重构。以前我们看铜价,只需要盯着经济好不好、工厂开工多不多;现在再看铜,得站在全球战略博弈的角度 —— 它既是支撑实体经济的基础材料,更是大国争夺的战略资产。今天咱们就把这件事讲透,看看铜到底为啥能成为大国竞争的核心筹码。

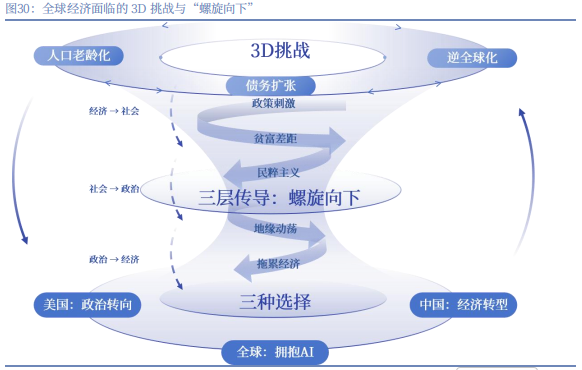

现在的全球宏观环境,已经不是以前那种简单的 “经济好两年、差两年” 的周期波动了,而是进入了一种 “经济 - 社会 - 政治” 相互拖累的 “螺旋向下” 状态。这种状态,彻底改变了铜的定价逻辑。

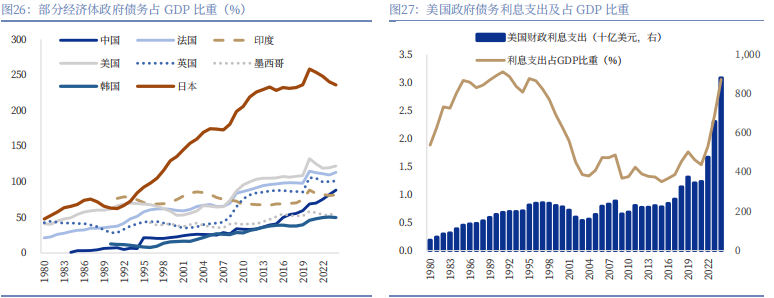

咱们先拆解这个 “螺旋向下” 的过程:首先是经济层面,全球主要国家的增长速度都在变慢,人口老龄化、生产率上不去、债务又越来越多,这些问题让经济很难再回到以前的高增长。为了避免经济硬着陆,欧美这些发达国家就长期搞低利率、大搞财政刺激,虽然短期稳住了经济,但也带来了新问题 —— 资本回报和普通人的工资差距越来越大,产业空心化越来越严重,财政压力也越来越大。

经济上的问题,慢慢就扩散到了社会层面:贫富差距扩大,普通人想往上走越来越难,社会分化越来越严重。而社会层面的矛盾,又会反馈到政治上,导致民粹主义、保护主义抬头,很多国家的政策开始变得 “短视”,比如搞逆全球化、让产业回流本土。反过来,这些政治上的变动又会影响经济运行,比如贸易摩擦增多、产业链重构成本上升,进一步拖累经济。

就在这种 “经济差→社会乱→政治不稳→经济更差” 的循环里,铜的定价逻辑也升级了。以前铜只是 “顺周期商品”,经济好需求涨、价格涨,经济差就跌;现在不一样了,铜有了 “稳增长 + 保安全” 的双重属性:一方面,各国搞财政刺激、建基建稳经济,会托住铜的工业需求;另一方面,逆全球化下,大家都重视产业链安全,铜作为关键工业资源,战略地位越来越高,成了 “安全资产”。

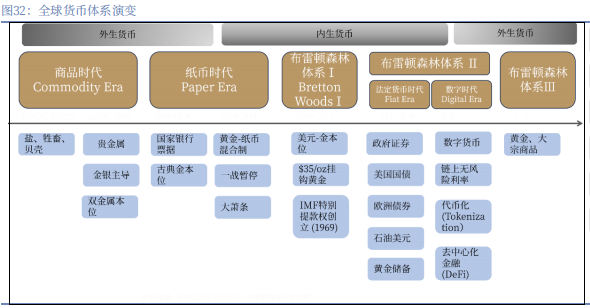

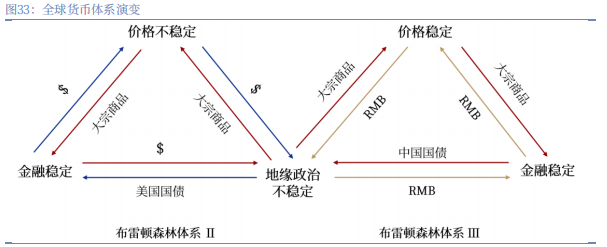

除了宏观环境的变化,全球货币秩序的重构,更是把铜推上了 “战略资产” 的位置。咱们可以简单回顾一下全球货币体系的三次变化,就能明白铜的价值为啥会上升。

第一次是布雷顿森林体系 1.0,二战后到 70 年代初,那时候货币的价值锚是黄金,美元跟黄金挂钩,其他货币跟美元挂钩,大家手里的储备主要是黄金,货币价值靠实实在在的实物资产支撑。

第二次是布雷顿森林体系 2.0,美元跟黄金脱钩后,货币的锚变成了 “国家信用”,简单说就是 “你相信这个国家,就愿意持有它的货币和国债”。这时候,美国国债成了全球最主要的储备资产,本质上是 “用别人的负债当自己的资产”。

而现在,我们正在进入布雷顿森林体系 3.0,核心变化就是 “实实在在的实物资产又吃香了”。最关键的转折点是俄乌冲突,G7 国家冻结了俄罗斯的外汇储备,这一下打破了大家的认知 —— 原来 “国家信用资产” 也可能被没收。所以很多国家开始醒悟,与其持有别人的国债,不如储备黄金、石油、铜这些实物资产。

在这种新秩序里,没有哪种货币能单独说了算,而是靠黄金、大宗商品这些 “准货币资产” 一起承担储值和定价的功能。黄金的作用是 “保值”,应对旧秩序失效的风险;而铜的作用更特殊,它开始参与 “新秩序的构建”—— 因为新秩序的核心是产业链重构、能源转型、科技升级,这些都离不开铜。

简单说,以前大家靠美元、国债保值;现在大家更愿意囤实物资产,铜因为既要支撑未来的工业生产,又能对冲货币贬值风险,慢慢被当成了 “准储备资产”。尤其是 AI、新能源这些长期赛道都需要大量铜,它的需求确定性更强,比其他工业金属更能承载金融价值。

如果说需求端的变化决定了铜的 “长期空间”,那么供给端的约束,就决定了铜能成为 “超级周期资产”。回顾历史上的三次铜超级周期,我们会发现一个规律:只有需求涨、供给跟不上的时候,铜价才能长期上涨;如果供给能快速扩张,超级周期很难持续。

比如第一次战后超级周期,除了欧美重建的需求,关键是供给出了问题 —— 智利、赞比亚这些主要产铜国搞铜矿国有化,供给变得不确定,推高了铜价;第二次亚洲超级周期,供给没跟上东亚经济崛起的速度,日本、韩国快速工业化带来的铜需求爆发,而矿山开发周期要 7-10 年,导致阶段性供不应求;第三次中国超级周期,前期需求涨得快,供给跟不上,铜价大涨,但后期高铜价刺激全球矿山扩产,等产能释放出来,中国需求又放缓,铜价就进入了熊市。

而现在这一轮,铜的供给面临着 “历史上最严的长期约束”,核心原因就是 “资源安全优先于成本最优”。以前企业找铜矿,只看哪里成本低、产量高;现在各国都把铜当成战略资源,从两个层面锁住了供给:

一方面,发达国家开始 “抢资源”:美国把铜列为 “国家安全关键矿产”,欧盟也把铜纳入战略原材料清单,通过搞战略储备、加强外资审查、推动供应链本土化等方式,掌控铜资源。这些政策虽然不直接减少当前供给,但会增加资源配置的成本和不确定性,比如外资矿企想进入某国开发铜矿,审批更严、成本更高。

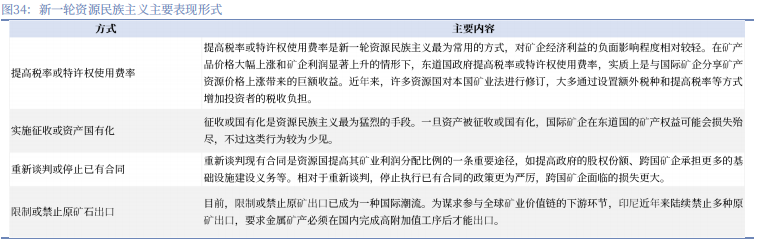

另一方面,资源国开始 “提条件”:智利、秘鲁这些主要产铜国,不再像以前那样随便让外资开采,而是通过提高矿业税率、严格环保审批、要求重新谈判合同等方式,争取更多利益。而且这一轮资源民族主义更 “制度化”,不是简单的 “没收资产”,而是通过规则让矿企长期多交钱,直接放缓了新增产能的释放节奏。

更关键的是,铜矿开发本身就很难:投资大、周期长(7-10 年),还容易受地缘风险影响。比如 2023 年巴拿马政府因为环保问题,直接关闭了一座大型铜矿,一下子让全球铜供给减少了 1.5%。这种事件不是偶然,而是当前全球资源治理逻辑变化的缩影 —— 以后类似的供给扰动会越来越多。

说到底,铜从 “普通商品” 变成 “大国竞争硬通货”,是全球宏观环境、货币秩序、资源治理逻辑共同作用的结果。现在的铜,既是支撑 AI、新能源、电网升级的 “工业基石”,又是对冲货币贬值、保障产业链安全的 “战略资产”,同时具备 “商品属性(大国竞争的工业需求)+ 金融属性(货币秩序重构的储值需求)”。

对于我们普通人来说,看懂铜的价值变化,其实就是看懂了百年变局下的核心趋势:未来的竞争,不再是单纯的经济增速竞争,而是产业链安全、资源掌控力的竞争。铜作为这些竞争的 “核心筹码”,其长期需求增长的确定性很强,而供给又被长期锁住,这就为铜的长周期行情奠定了基础。

以前我们看铜价,只看工厂开工率、基建投资;现在看铜价,要盯三个方向:全球财政刺激的力度、AI 和新能源的落地进度、地缘政治对铜供给的影响。这才是理解当前铜价值的核心逻辑。

福利:扫码解锁专属投资指南

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

✅ 加入高净值人群投资交流群,共享优质资源

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序