私募基金

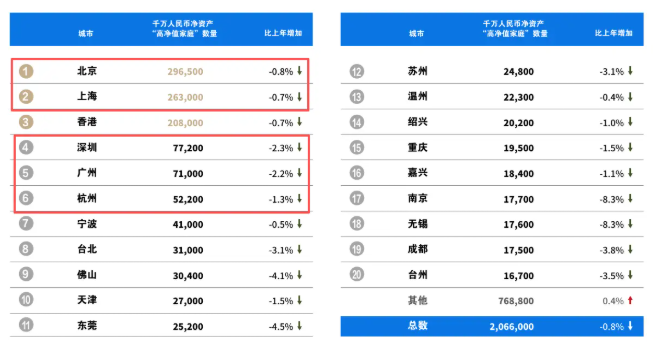

2025年胡润财富报告的发布,再次将公众目光聚焦于中国高净值家庭的分布格局。不出所料,北京、上海、广州、深圳、杭州这五座城市,稳稳占据了全国财富版图的核心位置,同时也毫无悬念地成为服务这群高净值人群的私募机构“大本营”。

根据私募网站统计,截至2026年1月末,全国7501家证券类私募管理人中,注册地在“北上广深杭”的便超过5200家,占比接近七成;若以实际办公地计算,这一数字更是超过了5400家。

图1:千万人民币净资产“高净值家庭”城市分布TOP20(单位:户)

量化私募投资,年收益超过10%,感兴趣加我微信cwx0163

然而,在头部城市的虹吸效应之外,仍有超过两成的证券类私募管理人做出了“逆向”选择,将办公地点落子于其他城市。它们去了哪里?如果完全离开这五大财富核心城市,它们又能否发展壮大?

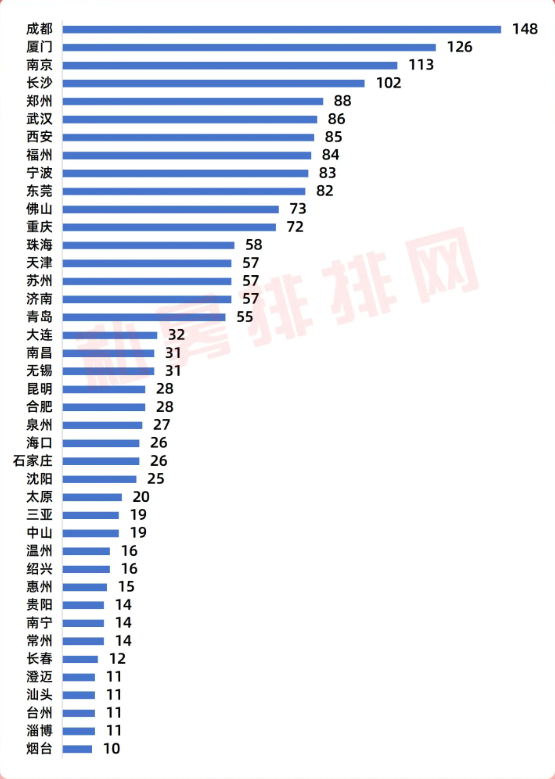

逃离“大本营”:他们去了成都、厦门、南京…

私募网站数据显示,截至2026年1月末,办公地不在“北上广深杭”的私募共有2090家。从城市分布来看,成都异军突起,以148家的数量成为这些“非核心城市”中的首选办公地。紧随其后的是厦门、南京、长沙,均有超过百家私募“落户”。此外,郑州、武汉、西安、福州、宁波、东莞等地也聚集了80家左右的私募,共同构成了私募行业的“第二梯队”。

图2:办公地不在”北上广深杭”的私募分布(仅统计私募数量在10家以上的城市)

量化私募投资,年收益超过10%,感兴趣加我微信cwx0163

从管理规模来看,这2090家私募呈现出典型的“金字塔”结构:其中0-5亿元规模的小型私募达1820家,占比高达87%;管理规模在10亿元以上的有135家。在绝对数量上,南京、珠海、成都三地表现突出,各自拥有不少于10家10亿级以上规模的私募,显示出一定的集聚效应。(附:办公地不在“北上广深杭”的私募名单)

图3:办公地不在"北上广深杭“的私募(公司规模:10亿以上)

量化私募投资,年收益超过10%,感兴趣加我微信cwx0163

另外,经笔者进一步梳理发现,在这2090家办公地选在“非核心城市”的私募中,有459家(约22%)采取了一种“反向操作”:即注册地依然留在“北上广深杭”,而办公地则设在其他城市。这一策略背后,可能蕴含着多重现实考量:

1、一线城市的“品牌背书”:即便团队已外迁,一个注册在金融中心的身份,在与渠道或机构客户初次接触时,依然是一块有用的“敲门砖”,能减少沟通成本,快速建立初步信任。这是一种利用城市信誉为自身增信的“面子”策略。

2、创始团队的“根据地情结”与降本增效:许多成功的私募创始人在一线城市积累了核心经验与资源后,选择回到家乡或二线中心城市创业。此举既能利用核心团队的地缘归属感维持稳定、降低人员流动性,又能显著压缩运营成本——相较于“北上广深杭”,南京、郑州等地的房租与人力成本优势明显,让初创团队能将更多资金聚焦于投研本身。同时,二线城市更低的生活压力与通勤成本,也提升了团队的生活质量与稳定性。

3、特定策略的“主场优势”:并非所有投资策略都依赖交易速度。例如,基于深度价值或公司基本面的长线投资,核心在于扎实的研究能力。只要投研体系完备,办公地是否紧邻交易所,便不再是决定性因素。

4、聚焦区域资金的精准布局:大量资金并非仅存于一线城市。一些私募选择深耕于某个富庶省份,其主要客户便集中于办公地附近。将办公地设于客户身边,更有利于维护核心关系,深耕本地资金。

“双下沉”亦成就27家头部私募

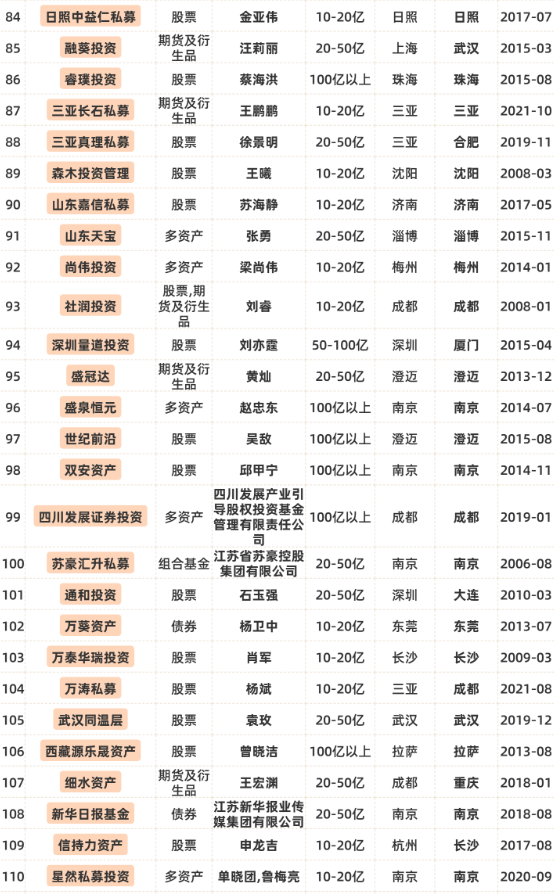

不过,这种注册地在核心、办公地在非核心的模式仍是少数。在办公地选在非核心城市的2090家私募中,绝大多数(1631家)选择了注册地与办公地均不在“北上广深杭”。这批“双重下沉”的私募中,不乏规模可观的头部机构。根据私募网站统计,截至2026年1月末,其中管理规模在50亿以上的头部私募共有27家,包括18家百亿私募和9家50-100亿规模的私募。典型包括南京的倍漾、厦门的博孚利、昌都的昌都凯丰投资、拉萨的西藏源乐晟资产、东莞的君之健投资等。(展示部分先后顺序)

图4:办公及注册地均不在"北上广深杭”的私募(公司规模:50亿以上)

量化私募投资,年收益超过10%,感兴趣加我微信cwx0163

以扎根东莞的百亿私募君之健投资为例,公司成立于2015年,其注册地与办公地均在东莞。公司投资范围覆盖A股、港股及可转债,坚持践行价值投资理念,在深入研究的基础上,挖掘具备安全边际的低估品种,通过顺势而为、波段操作,力求在严控回撤的同时实现绝对收益。创始人张友军与张勇共同信奉低估值的投资哲学,笃信“慢慢变富”、“慢即是快”,致力于为投资者提供切实的“获得感”。

2月23日,君之健投资在其公众号发文道,当前上证指数呈现慢牛格局,但市场内部分化剧烈,部分大市值低估值蓝筹板块市盈率仅10余倍,市净率也处于低位。公司认为,市场风格每隔一两年便会轮动,大树难以上涨至天际,免费午餐终有散场买单时。A股指数有大市值低估值板块作为压舱石,慢牛行情值得期待,蓝筹板块个股估值回归只会迟到,绝不会缺席。

公司始终践行价值投资,将红利轮动策略作为底层资产,产品的中长期夏普比率在头部私募中名列前茅。据悉,自去年下半年起,公司已大幅降低港股通仓位,将资金调仓至A股中更具安全边际的低估值核心蓝筹,其中部分标的的价格甚至低于本轮行情启动前2600点时的水平。

风险揭示

投资有风险,本文不构成任何宣传推介及投资建议。数据来源于私募管理人/托管人,整理自私募网站。本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,本网站未以明示、暗示或其他任何方式承诺或预测产品未来收益。 本资料所涉产品数据及信息来自基金管理人、托管估值机构或外部数据库等,本网站无法对其真实性、准确性、完整性作出实质性判断和保证,投资者须以中国证监会资本市场电子化信息披露平台、基金管理人官方网站及其委托的基金估值核算机构发布的内容为准。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。

除了本网站,也可关注公众号【风险手记】,获取金融领域实时资讯 —— 信托城投违约动态、某平台暴雷预警、私募量化相关内容,每日推送,帮你第一时间规避投资风险、捕捉行业机会。

私募配置愁筛选、怕踩合规坑、缺专业方向?

【扫码添加微信】,拉入高净值专属私募交流群,

与同频伙伴共探优质标的、拆解风险壁垒、优化资产配置

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序