私募基金

近年来,美股、日股、韩股等成熟市场连创历史新高,A股、港股同步修复,黄金突破历史高位,成为贯穿周期的强势品种。

但连续上涨后,核心资产估值性价比回落,美联储政策分歧、地缘扰动等不确定性加剧,大类资产轮动加快,单一资产投资的回撤风险与盈利稳定性压力显著上升。如何在有效管理风险的基础上获取确定性更高的收益,成为亟需解决的重要问题。在这个背景下,多资产策略爆火,并且逐步受到市场关注。

什么是多资产策略?

要理解多资产策略的配置价值,首先要明确其核心内涵与底层理论逻辑。

所谓多资产策略,是以大类资产配置为核心的系统化投资体系,通过对股票、债券、黄金、大宗商品等收益风险特征、经济周期敏感度各不相同的资产进行统筹配置与动态调整,在严格控制组合回撤与波动的前提下,力争追求长期可持续的风险调整后收益。

其核心并非简单的多品种堆砌,而是通过科学的资产组合结构,力争优化收益与风险的匹配。

这一策略的诞生与现代投资组合理论的发展紧密相连。20世纪50年代,哈里•马科维茨创立现代投资组合理论,首次从理论层面论证了通过配置低相关性的不同大类资产,可在不牺牲预期收益的前提下,显著降低组合的整体波动风险。此后,夏普提出的资本资产定价模型(CAPM)进一步完善了资产定价理论,为多资产策略的发展奠定了坚实的理论基础。

随着金融市场的持续发展与金融工具的不断丰富,多资产策略逐步从理论走向实践,在全球范围内得到了广泛应用。在国内,伴随私募基金行业的高速发展,多资产策略也逐渐成为众多私募基金管理人的核心投资手段。

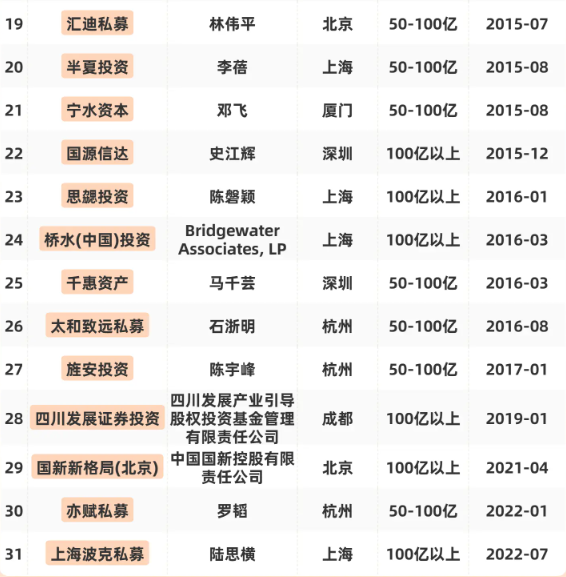

根据私募网站统计,截至2026年1月末,以多资产策略为核心的私募达901家,在五大私募一级策略中仅次于股票策略,其中管理规模在50亿以上的多资产策略私募有31家,包括百亿私募泓湖私募、敦和资管、乐瑞资产、桥水(中国)投资等等。

表1:多资产策略头部私募名单一览(公司规模:50亿以上)

加我微信cwx0163,认购私募基金减免认购费

每一年都有属于大类资产的牛市

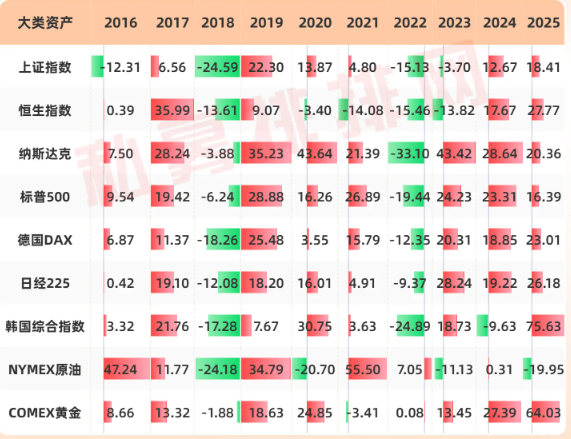

回顾2016-2025年十年全球大类资产年度收益表现,可以发现:几乎没有任何一类资产能连续两年位居收益榜前列,同时,每一年都有不同大类资产走出独立牛市,领涨品种切换频繁,行情轮动已成为全球市场的核心常态。

表2:全球大类资产近十年涨跌幅

加我微信cwx0163,认购私募基金减免认购费

其中,2016年,全球弱复苏叠加中国供给侧改革,大宗商品迎来牛市,NYMEX原油大涨47.24%;2017年全球经济同步复苏,新兴市场权益爆发,恒生指数上涨35.99%;2019年全球央行重启宽松,纳斯达克、原油全年涨幅均超34%。

2022年美联储激进加息叠加俄乌冲突,原油等成为少数正收益资产;2023年AI浪潮启动,纳斯达克大涨43.42%领涨全球;2025年降息周期开启叠加AI业绩兑现,黄金以超64%涨幅成年度强势大宗商品资产,美股、A股、港股同步录得可观涨幅。

这种十年维度的极致轮动,意味着单一资产押注始终面临双重困境:要么踏错轮动节奏错过年度核心收益,要么在风格切换时承受大幅回撤,盈利稳定性难保障。即便是专业投资者,也很难持续精准预判每年的领涨资产,普通投资者更是难上加难。

多资产策略的四大核心优势

正是基于大类资产常年轮动、各有牛市的客观规律,多资产策略的配置价值与核心优势得以充分凸显,其核心优势集中体现在四个维度:

第一,捕捉各类资产的上涨机会。不同的资产具有不同的风险和收益特征,在同一时期可能处在不同的周期位置和趋势中。多资产策略通过对股票、债券、黄金、大宗商品等多类资产的底仓配置,能够捕捉其中某一类资产在上升周期时的上涨,从而较为持续的获取收益。

第二,借助低相关性分散风险,平滑组合波动。通过配置经济周期敏感度不同、收益相关性低的资产,多资产策略可以有效对冲单一资产的回撤风险——权益市场下跌时,债券、黄金等避险资产往往能起到缓冲作用,有助于降低投资组合的波动。

第三,显著提升长期风险调整后收益。相较于单一资产高波动、高回撤的收益特征,多资产策略可以在不显著牺牲长期预期收益的前提下,大幅降低组合波动,实现更高的收益风险比,更适配投资者长期稳定增值的核心需求。

第四,灵活适配不同宏观环境。无论是经济复苏、通胀高企,还是衰退降息、地缘冲突,多资产策略都可以通过动态调整资产配置比例,力争适配不同的市场环境,有效对冲宏观周期、政策变动带来的系统性风险。

多资产策略常见子策略

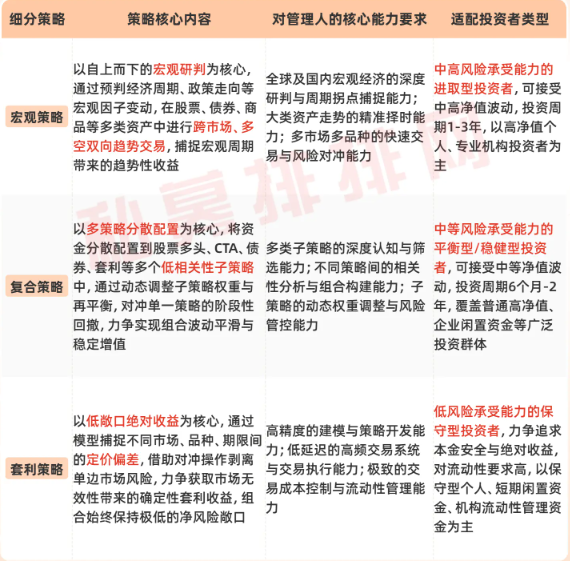

目前,多资产策略常见的子策略包括宏观策略、复合策略、套利策略。三类子策略均以大类资产配置为底层框架,但在收益来源、风险收益特征上存在显著差异,分别适配不同风险偏好、投资周期与收益目标的投资者。

表3:多资产策略常见子策略概述

加我微信cwx0163,认购私募基金减免认购费

1、宏观策略:自上而下的跨资产周期交易

宏观策略是多资产策略中经典且具代表性的细分策略,核心逻辑是自上而下的宏观研判驱动大类资产配置。管理人通过对全球及国内经济周期、货币政策、财政政策、地缘政治、通胀走势等核心宏观因子的深度分析,预判股票、债券、大宗商品、衍生品等各大类资产的价格走势,进而通过多空双向操作、跨市场跨品种配置,捕捉宏观周期变动带来的趋势性收益。

该策略的核心特征是仓位灵活度极高,无严格的多空比例与资产配置约束,可根据宏观环境变化快速调整组合结构。与之对应,策略收益依赖管理人的宏观研判与择时能力,若宏观判断出现偏差,组合可能面临较大波动与回撤,整体风险收益特征偏向中高波动、收益弹性较高。

2、复合策略:多策略分散的组合

复合策略通过低相关性子策略的组合配置,实现收益来源多元化与组合波动平滑化。管理人不依赖单一的宏观择时判断,而是将资金分散配置到股票多头、股票中性、CTA策略、债券策略、套利策略等多个收益来源、风险特征不同的子策略中,通过对子策略的动态权重调整与再平衡,对冲单一策略的阶段性回撤,在严格控制组合波动的前提下,力争获取长期稳定的收益。

其核心优势在于“东方不亮西方亮”:权益市场走弱时,CTA策略、套利策略、债券策略可对冲股票端回撤;市场震荡、趋势性机会不足时,中性策略、套利策略可为组合提供稳定收益垫。相较于宏观策略,复合策略的资产与策略分散度更高,风险收益比更优。

3、套利策略:低敞口的绝对收益工具

套利策略是多资产策略中风险较低、收益较稳定的细分策略,通过捕捉不同市场、不同品种、不同期限之间的定价偏差,通过对冲操作剥离单边市场风险,力争获取低风险、确定性的套利收益。其收益与股票、债券等主流资产的牛熊行情几乎无关。

但与之对应,受市场套利机会容量限制,该策略的长期收益天花板相对有限,且高度依赖管理人的建模能力、交易成本控制能力等。

风险揭示

投资有风险,本文不构成任何宣传推介及投资建议。数据来源于私募管理人/托管人,整理自私募网站。本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,本网站未以明示、暗示或其他任何方式承诺或预测产品未来收益。 本资料所涉产品数据及信息来自基金管理人、托管估值机构或外部数据库等,本网站无法对其真实性、准确性、完整性作出实质性判断和保证,投资者须以中国证监会资本市场电子化信息披露平台、基金管理人官方网站及其委托的基金估值核算机构发布的内容为准。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。

除了本网站,也可关注公众号【风险手记】,获取金融领域实时资讯 —— 信托城投违约动态、某平台暴雷预警、私募量化相关内容,每日推送,帮你第一时间规避投资风险、捕捉行业机会。

私募配置愁筛选、怕踩合规坑、缺专业方向?

【扫码添加微信】,拉入高净值专属私募交流群,

与同频伙伴共探优质标的、拆解风险壁垒、优化资产配置

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

友情链接:

微信公众号

官方微信

官方微信

产品小程序

产品小程序