信托风险

Trust financing一、市场组织结构

(一)监管机构

(二)自律组织

(三)交易平台、登记托管机构以及资金支付系统

二、参与主体

三、市场结构与投资品种

(一)债券市场

(二)债券回购市场

(三)衍生品市场

(四)外汇市场

(五)债券市场流动性

四、交易机制

(一)做市及RFQ

(二)匿名撮合

(三)询价交易

五、对外开放 (下篇展现)

(一)债券发行方面

(二)债券投资方面

六、债券市场最新发展(下篇展现)

(一)终止净额结算机制

(二)绿色债券

(三)相关政策发展

中国银行间债券市场概览

中国债券市场是全球第二大债券市场,存量规模突破130万亿元,形成以银行间和交易所市场为主,柜台市场为补充的市场格局。从整体规模和交易活跃度来看,中国银行间债券市场是最主要的构成部分,市场托管余额占比约为86%,是国债、政策性金融债以及同业存单等国际投资者最为关注券种的主要流通市场。

银行间债券市场成立于1997年,经过20余年发展,金融基础设施不断完善,市场参与主体与投资品种不断丰富,对外开放进程稳步推进。截至2021年12月末,银行间债券市场托管余额近115万亿元,年内交易量突破1400万亿元,市场参与主体近3800家。

中国债券市场坚持市场化、法治化、国际化发展。在境外机构的支持下,国际三大债券指数已陆续纳入中国债券。2019年4月和2020年2月起,中国债券先后被纳入彭博巴克莱全球综合指数(BBGA)和摩根大通全球新兴市场多元化指数(GBI-EM)。2021年3月,富时罗素宣布将中国国债纳入其世界国债指数,并自2021年10月起于36个月内分阶段纳入。

一、市场组织结构

中国银行间债券市场参与主体包括交易平台、登记托管机构、市场自律组织、投资主体和发行主体,中国人民银行是银行间债券市场的监督管理机构。

(一)监管机构

中国人民银行(英文简称PBC)是中华人民共和国的中央银行、中华人民共和国国务院组成部门,在国务院领导下,制定和执行货币政策,防范和化解金融风险,维护金融稳定,监督管理银行间市场。此外,市场参与者根据主体类型的不同,还会受到中国银行保险监督管理委员会和中国证券监督管理委员会的主体监管,在外汇使用方面受到国家外汇管理局的监管。

中国银行保险监督管理委员会(英文简称CBIRC)是国务院直属事业单位,其主要职责是依照法律法规统一监督管理银行业和保险业,维护银行业和保险业合法、稳健运行。中国证券监督管理委员会(英文简称CSRC)是国务院直属事业单位,统一监督管理全国证券期货市场,维护证券期货市场秩序,保障其合法运行。

国家外汇管理局(英文简称SAFE)为中国管理外汇的职能部门,负责中国国际收支统计监测、资金汇兑及跨境资金流动监管、维护外汇市场稳定。

(二)自律组织

中国银行间市场交易商协会(以下简称交易商协会,英文简称NAFMII)经国务院同意、由市场参与者自愿组成,包括银行间债券市场、同业拆借市场、外汇市场、票据市场、黄金市场和金融衍生品市场在内的银行间市场的自律组织。截至2021年12月末,协会共有各类会员8768家,包括银行、信用社、证券公司、保险公司、基金公司、大型企业等各类机构。

协会的工作职责为:1)制定自律规则、业务规范和职业道德规范并监督实施。2)负责非金融企业债务融资工具的发行注册管理。3)根据市场需求组织适合银行间市场特性的产品创新和制度创新。4)开展银行间市场自律管理,推动市场规范发展。5)组织会员进行业务研究,收集、整理和发布市场信息。6)组织银行间市场从业人员接受继续教育和业务培训。7)组织会员进行业务交流,调解会员纠纷,维护会员权益。8)开展对外交往,推动市场国际化,为会员“走出去”搭建桥梁。

(三)交易平台、登记托管机构以及资金支付系统

中国外汇交易中心(以下简称外汇交易中心,英文简称CFETS)是银行间市场唯一经中国人民银行认可的债券交易平台。外汇交易中心坚持“多种技术手段、多种交易方式,满足不同层次市场需求”的业务方针,以建设“全球人民币及相关产品交易主平台和定价中心”为目标,为银行间货币市场、债券市场、外汇市场及衍生品市场提供交易、发行、交易后处理、信息披露、基准、培训等服务,承担市场交易的日常监测、利率定价自律机制和全国外汇市场自律机制秘书处工作,为中央银行货币政策操作、传导提供服务,并根据中国人民银行的授权,发布人民币汇率中间价、上海银行间同业拆放利率(Shibor)、存款类金融机构间的债券回购利率(DR)、贷款市场报价利率(LPR)、人民币参考汇率、CFETS人民币汇率指数等基准指标。

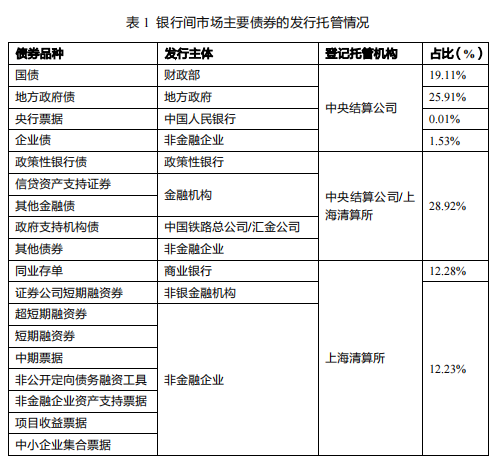

中央国债登记结算有限责任公司(以下简称中央结算公司,英文简称CCDC)、银行间市场清算所股份有限公司(以下简称上海清算所,英文简称SHCH)是经中国人民银行认可的债券登记托管结算机构,主要提供债券登记、托管、结算等服务。其中,中央结算公司是为国债、地方政府债券、金融债券、政府支持机构债、企业债券、资产支持证券等提供招标发行、登记托管、结算、信息披露、付息兑付等服务;上海清算所为公司信用债券、金融机构债券、货币市场工具、结构性产品等4大类,短融、超短融、同业存单、资产支持类票据、部分金融债券等20种债券提供招标发行、登记托管、清算结算、信息披露和付息兑付服务。

人民银行清算总中心提供境内资金清算服务和资金的划付服务;跨境银行间支付清算(上海)有限责任公司(英文简称CIPS)为境内外金融机构人民币跨境和离岸业务提供资金清算、结算服务。

二、参与主体

截至2021年12月,银行间债券市场有近3800家主体,活跃的主体包括商业银行、证券公司、基金、理财、保险、信托和境外机构等市场参与者。

同时,为了提高债券市场流动性,促进债券市场价格发现,银行间债券市场实行做市商制度。截至2021年12月末,银行间债券市场包括93家做市商,其中“北向通”报价机构56家。

为便利境外投资者进入银行间市场投资交易,具备国际结算业务能力的银行间债券市场结算代理人,可为境外投资者提供债券代理交易与结算服务。截至2021年12月末,开展境外机构结算代理业务的结算代理人共21家。

三、市场结构与投资品种

(一)债券市场

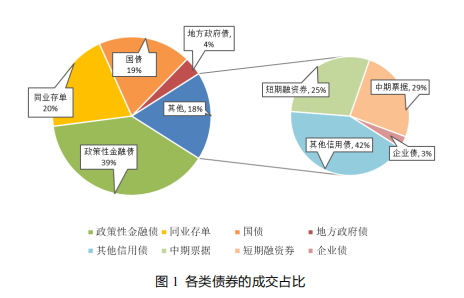

截至2021年底,银行间债券市场存量规模约114.7万亿。其中利率债占63%,信用债和同业存单合计占37%。

债券市场交易工具主要包括现券交易和债券借贷。2021年,银行间债券市场现券交易量约212万亿元。在各现券品种中,市场流动性较好的品种为利率债和同业存单,尤其是关键期限的国债和国开债,流动性较好的信用债品种为短期融资券和中期票据。

债券借贷是银行间债券市场中的主要交易方式之一,为债券融出方盘活存量、增厚收益,为债券融入方提供满足临时性债券需求、实现投资策略、提高债券使用效率的工具。2021年,债券借贷成交10.2万亿元。债券借贷交易期限集中在隔夜和7天,参与主体则以股份行、城商行和券商为主,交易券种以政策性金融债和国债为主。

(二)债券回购市场

债券回购是银行间债券市场最重要的流动性和负债管理工具,包括质押式回购和买断式回购。两者区别在于:质押式回购不改变质押券所有权,而买断式回购产生所有权变更。其中,质押式回购是中国投资者更常使用的工具,2021年质押式回购交易量为1040.5万亿元,回购期限主要集中于隔夜和七天,占比合计超过96%。

(三)衍生品市场

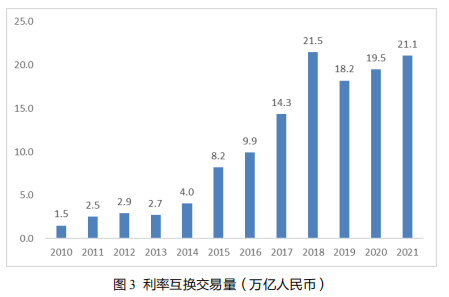

在传统现货产品基础上,银行间债券市场也发展了较为全面的衍生品序列,包括利率互换、远期利率协议、债券远期、标准债券远期、利率期权等利率衍生品及信用衍生品。2021年,衍生品市场交易总量超21万亿元。

利率衍生品市场。利率互换是银行间债券市场最活跃的利率衍生品和利率风险对冲工具,日均成交量逾800亿元。从产品看,产品体系涵盖FR007、Shibor 3M、Shibor O/N、LPR1Y、LPR5Y等品种。其中FR007利率互换成交最为活跃;从期限上看,覆盖1年到10年期,其中1年期及以下短期成交较为活跃。

信用衍生品。2010年以来,银行间市场先后推出了信用风险缓释合约(CRMA)、信用风险缓释凭证(CRMW)、信用违约互换(CDS)和信用联结票据(CLN),丰富了银行间债券市场的信用风险管理手段、完善信用风险市场化分担机制。2019年起,银行间市场已推出三只CDS指数产品,分别为CFETS-SHCH-GTJA高等级CDS指数、CFETS-SHCH民企CDS指数和CFETS-SHCH-CBR长三角区域CDS指数,主题涉及信用评级、企业性质、地域类型。

(四)外汇市场

2021年,银行间人民币外汇市场交易量31.3万亿美元,同比增长23.4%。交易品种包括即期、远期、外汇掉期、货币掉期和期权。交易模式包括竞价、询价、撮合。支持人民币对美元、欧元、英镑等发达经济体货币以及新加坡元、林吉特等新兴市场经济体货币的交易。

(五)债券市场流动性

银行间债券市场流动性持续改善。一是做市商开展做市业务活跃度提升。2021年做市商制度改革以来,日均报价债券只数上升至4900多只,较改革前增加50%以上,报价笔数较前扩大约五倍;2022年以来,国债年化换手率超过200%,政策性金融债年化换手率超过400%。二是做市报价价差显著收窄,市场深度显著提升。国债方面,活跃10年期国债做市最优报价平均价差显著收窄至0.5bp左右,次活跃10年期国债平均价差收窄至0.5-0.6bp左右,做市报价5档行情的深度报价量上升至5-10亿元。政策性金融债方面,活跃10年期国开债做市最优报价平均价差显著收窄至0.5bp左右,次活跃10年期国开债最优报价平均价差收窄至1bp左右,做市报价5档行情的深度报价量可达20亿元。

四、交易机制

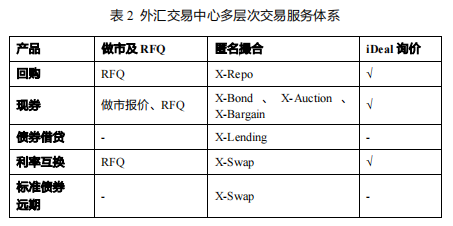

银行间债券市场不断创新交易机制,探索更高效、更透明的债券交易方式,提供做市、撮合、询价等多层次交易服务体系(表2)。

(一)做市及RFQ

现券市场做市商、回购市场资金报价商、衍生品市场曲线报价商等机构通过做市报价及RFQ等机制为市场提供流动性。其中现券市场做市机构可向市场发出点击成交报价和指示性报价。点击报价是指做市商发出的买卖双向的可直接成交的报价。指示性报价是指做市商向投资人发出具名的非可直接点击成交价格,受价方可基于指示性报价,通过请求报价等交易方式最终确定价格后成交。

(二)匿名撮合

外汇交易中心针对债券市场各品种不同特点提供all-to-all的匿名撮合交易机制(X系列机制),支持参与机构向系统提交匿名订单,系统可根据参与机构两两之间设置的双边授信关系(量)、按照“价格优先、时间优先”的原则进行匹配成交,未被匹配的订单可供点击成交。匿名撮合机制在现券、质押式回购、债券借贷、利率互换、标准债券远期等市场运用较多,大幅提升了市场流动性。

(三)询价交易

交易双方通过一对一交谈自行商定交易要素,以对话报价形式达成交易。双方可通过iDeal进行询价。iDeal是外汇交易中心提供的直连和内嵌于本币交易系统的即时通讯工具和信息平台,双方协商一致的交易意向可直接发送本币交易系统确认成交。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序