信托风险

Trust financing

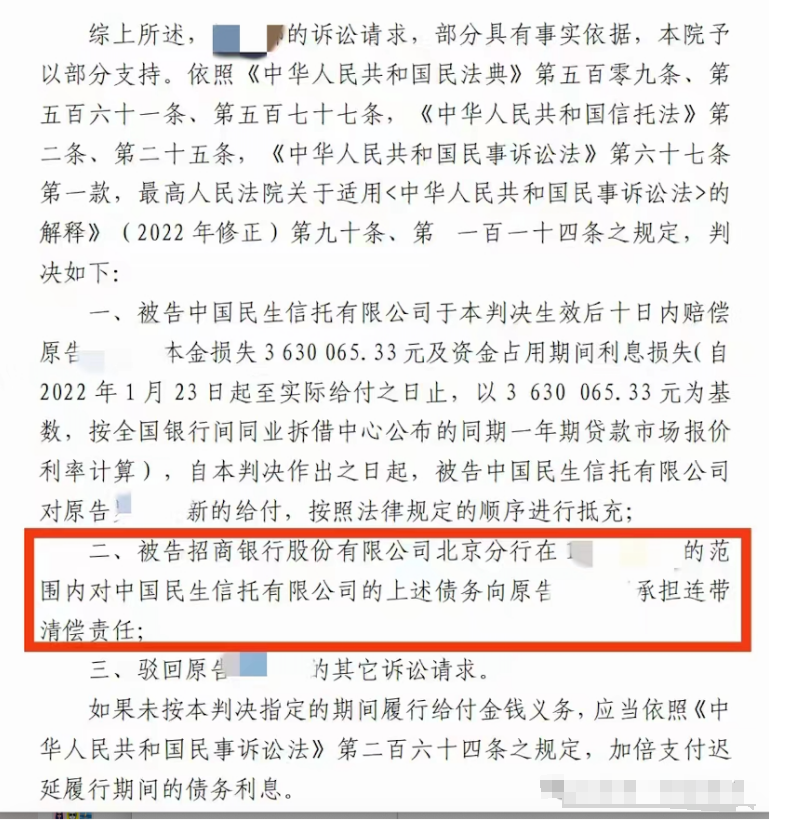

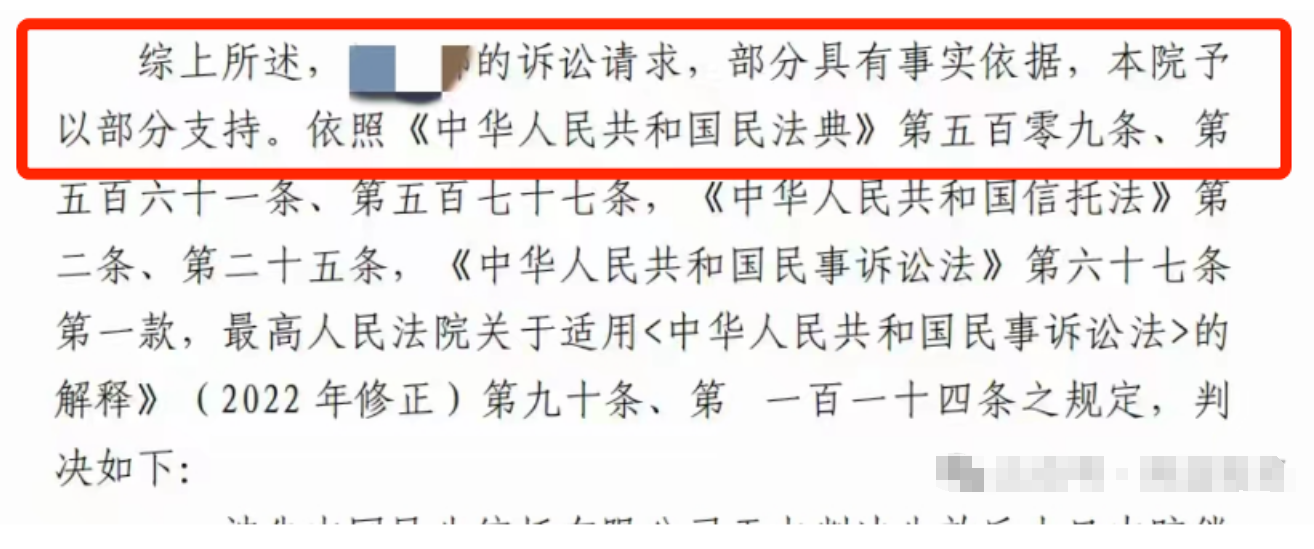

近期,北京金融法院对一起信托产品兑付纠纷作出二审判决:不仅要求信托受托人民生信托公司对未兑付债务负责,还判令托管银行对信托公司应付债务的4%承担连带赔偿责任。 值得注意的是,此案例为信托行业首例明确判定托管银行承担比例责任的案件。 国内首例,托管银行承担部分连带责任 案件源于2023年,一位投资者因民生信托“XX1071号”产品出现兑付问题,委托律师进行起诉。与以往多数信托纠纷不同的是,该投资者没有只将信托计划的“直接责任人”——民生信托列为被告,而是一并将该信托计划的托管人——某股份行北京分行告上了法庭,要求两者共同承担赔偿责任。 该案审理过程历时近一年半。一审于2023年10月立案,历经三次开庭,于2024年6月作出一审判决,一审法院在判决中采纳了原告方关于银行存在过错的部分论证,并判令招商银行北京分行对相关损失承担部分连带责任。 后原、被告双方均提起上诉,经北京金融法院两次开庭审理,最终于2025年9月26日作出“维持原判”的终审判决。上海市金融法院二审判决,招商银行需要就光大资本在本案中不能清偿的部分,向投资人吴某承担4%的补充赔偿责任。 案件详细背景:MPS收购“惨案” 1、项目启动: 2016年,暴风集团与光大资本联合发起设立一支并购基金(上海浸鑫基金),旨在收购欧洲顶级体育媒体公司MP & Silva (MPS) 的股权。招商银行作为优先级合伙人,通过旗下“招商财富-招商银行-弘毅夹层基金1号”理财产品出资28亿元。 2、项目失败: 收购完成后不久,MPS公司迅速破产,创始人套现离场,核心体育版权到期,导致收购基金血本无归,52亿元投资款几乎全部损失。 3、纠纷产生: 作为优先级投资人的招商银行,其理财资金面临巨大损失。购买招商银行理财产品的个人投资者,将招商银行、光大资本等告上法庭,要求赔偿其投资损失。 法院判决的核心逻辑与争议点 法院的判决并非简单地判定招商银行“兜底”,而是基于其在整个交易过程中的过错程度来划分责任。 招商银行为何被判承担责任? 1、未能充分揭示风险: 法院认为,招商银行在向投资者销售和推荐该理财产品时,没有充分、清晰地揭示项目的底层风险(即MPS收购项目的巨大风险)。其宣传材料、风险揭示书等文件存在不足,可能导致投资者对风险判断产生偏差。 2、尽职调查存在瑕疵: 作为专业的金融机构,招商银行在投资前的尽职调查工作中存在疏忽,未能及时发现并规避项目的重大风险。 3、主动管理职责未完全履行: 虽然招商银行是优先级投资人,但法院认为其在基金运作过程中,未能完全履行其作为专业金融机构应尽的主动管理和风险监控职责。 为何责任比例是4%?(责任划分) 这是本案最引人深思的地方。法院采用了“过错与责任相适应”的原则: 主要责任方: 法院认定,项目失败的根本原因在于光大资本作为基金管理人和主要操盘手的重大过失和违规操作。例如,在收购时没有与MPS原股东签订竞业禁止协议,这是导致MPS迅速崩盘的关键原因。因此,光大资本承担最主要的赔偿责任。 招商银行的次要责任: 招商银行的过错主要体现在销售推介和事前风控环节,而非项目运营的直接决策者。因此,其责任是补充性和次要性的。 投资者自身责任: 法院也认定,投资者吴某作为具备一定投资经验的个人,对高风险投资应有一定的认知,自身也需承担相应的投资风险。 综合考量各方过错对损害结果的原因力大小,法院最终酌定招商银行承担4%的补充赔偿责任。 该判决的重大意义与市场影响 1、打破“刚性兑付”的里程碑: 这是中国司法实践首次明确“卖者尽责、买者自负”原则的典型案例。它没有让银行对投资损失进行“全赔”,而是根据其过错划分比例,标志着打破“刚性兑付”预期从政策要求走向了司法实践。 2、对金融机构的严厉警示: 判决向所有银行、信托、基金等资管机构发出明确信号:“卖者尽责”是“买者自负”的前提。如果机构在销售、推介、尽职调查、投后管理等环节存在瑕疵,即使法律上没有明确的担保义务,也可能需要承担相应的民事赔偿责任。 3、责任认定的精细化: “4%”这个数字体现了司法审判的精细化。它不再是“非黑即白”的判罚,而是试图通过量化过错程度来公平地划分责任,这为未来处理类似复杂金融纠纷提供了重要参考。 4、保护金融消费者权益: 判决强化了对金融消费者的保护。即使银行只是部分过错,投资者也有权就其过错部分追索赔偿,这增强了投资者通过法律途径维权的信心。 5、对投资者的教育: 判决也提醒所有投资者,任何投资都有风险,不能盲目相信金融机构的背书,必须提高自身的风险识别能力和责任意识。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序