城投新闻

Bank financial management

担保行业概览

担保业务介绍

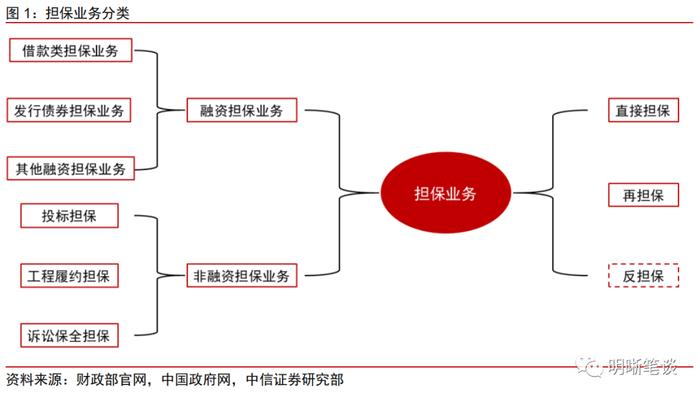

担保是指企业作为担保人按照公平、自愿、互利的原则与债权人约定,当债务人不履行债务时,依照法律规定和合同协议承担相应法律责任的行为。担保制度可以一定程度降低债权人的贷款风险,也有利于促进市场融资的形成,保障稳定的资金供需关系。具体来看,担保业务可以分为融资性担保和非融资性担保。

融资担保指担保人为被担保人借款、发行债券等债务融资行为提供担保。具体业务包括借款类担保业务、发行债券担保业务和其他融资担保业务。非融资担保业务则是上述融资担保业务以外的其他担保业务,包含投标担保、工程履约担保和诉讼保全担保等。

以担保形式来分,担保业务也可分为直接担保、再担保和反担保。

直接担保是指为主合同之债而设立的担保,当债务人不履行债务时,担保人按照与债权人的约定履行债务或承担责任的行为。直接担保也是最为普遍的担保行为,也可以分为直接融资担保和直接非融资担保。

再担保即当担保人不能承担担保责任时,再担保人按合同约定向债权人履行债务或承担责任的行为。再担保是基于担保制度衍生出的一种特殊的担保形式,可以更好的保障债权的实现。

反担保是指债务人对为自己债权人提供担保的第三方提供的担保。简而言之,反担保就是担保的担保,是为保障债务人之外的担保人将来承担担保责任后对债务人的追偿权的实现而设定的担保,其中债务人与第三方之间的关系即简单的担保关系。

担保行业发展阶段

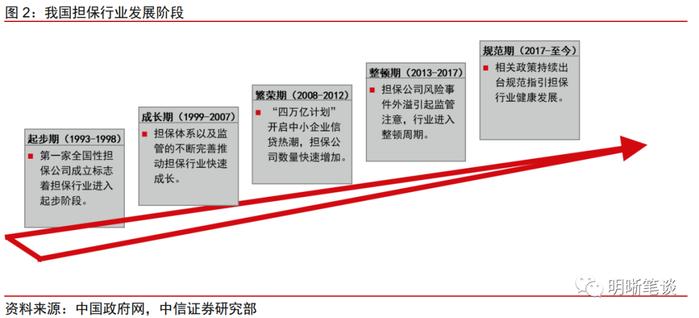

第一阶段:起步期(1993年-1998年)。1993年,在国务院的批准下,由财政部和国家经贸委共同发起设立了中国第一家全国性担保公司——中国经济技术投资担保有限公司(现更名为中国投融资担保股份有限公司)。1994年,首家地方政府设立的担保公司——深圳高新技术投资担保有限公司成立,此后不断有地方性担保公司涌出,中国的担保行业进入起步阶段。

第二阶段:成长期(1999年-2007年)。1999年6月,原国家经贸委发布《关于建立中小企业信用担保体系试点的指导意见》,明确了中小企业信用担保体系以及中小企业信用担保机构形式、担保对象和担保种类。2005年,银监会提出了“六项机制”建设目标和“两个不低于”的监管要求,银行中小微信贷专营体系逐步开始建立,推动了担保公司进入快速发展的成长期。

第三阶段:繁荣期(2008年-2012年)。2008年金融危机全面爆发,政府开启了“四万亿计划”,大量资金涌入市场,开启了第一波中小企业信贷的发展,我国担保公司的数量也快速上涨。在此期间,2010年3月,银监会等七部委发布《融资性担保公司管理暂行办法》,初步构建了对担保机构的监管框架。截至2012年末,我国信用担保机构数量达到8590家。

第四阶段:整顿期(2013年-2017年)。2012年前后,部分担保公司由于主营担保业务盈利有限,于是开始了改变资金用途等违规操作,多家担保公司也发生风险事件,也因此引起了监管的重视。2013年12月,八部门联合发布《关于清理规范非融资性担保公司的通知》,要求各地区对辖区内非融资性担保公司进行一次集中清理规范,以维持市场秩序。在持续数年的整顿阶段,担保机构的数量也快速下降。

第五阶段:规范期(2017年-至今)。2017年以来,国家多次发布相关政策来对担保行业进行规范引导。2017年8月,国务院正式公布了《融资担保公司监督管理条例》,明确了监管部门的主要职责,规定了具体监管措施和融资担保公司应当遵守的监管要求,使得国家对担保行业的法律监管上升到了法规层面。2018年银保监会发布《融资担保公司监督管理条例》四项配套制度以及融资担保基金的成立,均标志着我国担保行业向着更为规范的方向发展。

担保行业政策梳理

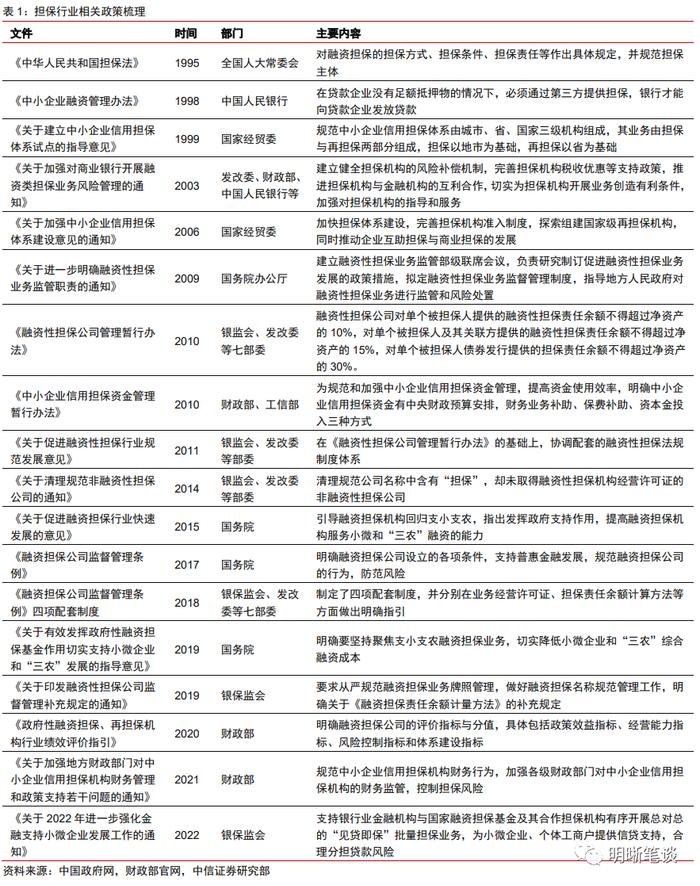

担保行业的发展离不开政策的指引。自第一家全国性担保公司成立以来,我国担保行业就开始“摸爬滚打”,为了规范担保行业的合理发展,国家也不断地推出政策指引。1995年,《中华人民共和国担保法》的发布代表着担保行业首次有明文规定。1999年,《关于建立中小企业信用担保体系试点的指导意见》规范了信用担保体系的组成以及其业务构成。2009年,《关于进一步明确融资性担保业务监管职责的通知》建立了融资性担保业务监管部级联席会议,初步构建起我国担保行业的监管体系。2010年,《融资性担保公司管理暂行办法》明确了有关担保责任余额等的规范方法,进一步完善监管体系。2017年,《融资担保公司监督管理条例》以及后续2018年的四项配套制度提出融资担保公司设立的各项条件,规范融资担保公司的行为,监管体系进一步优化。2019年,《关于印发融资性担保公司监督管理补充规定的通知》要求从严规范融资担保业务牌照管理,做好融资担保名称规范管理工作,担保行业监管体系趋于成熟。

担保行业政策强调“支小支农”。2015年,《关于促进融资担保行业快速发展的意见》引导融资担保机构回归支小支农,指出发挥政府支持作用,提高融资担保机构服务小微和“三农”融资的能力。2019年,《关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》明确要坚持聚焦支小支农融资担保业务,切实降低小微企业和“三农”综合融资成本。2020年,《政府性融资担保、再担保机构行业绩效评价指引》提出担保机构业绩评价要与其“支小支农”工作相关联。2022年,《关于2022年进一步强化金融支持小微企业发展工作的通知》再次强调担保机构应为小微企业、个体工商户提供信贷支持。

存量融资担保城投债一览

截至2023年4月26日,主要口径下信用债具有担保的存量规模为2.77万亿,其中具有担保的存量城投债规模合计2.32万亿,占比为83.76%。而担保城投债占存量城投债之比为16.83%,其中由专业担保公司进行担保的城投债存量规模合计8342亿元,占所有担保城投债之比为35.94%。

本文将以由专业担保公司进行担保的存量城投债为研究对象(下称“存量担保城投债”),探究存量债券的地域分布、评级等方面特点。

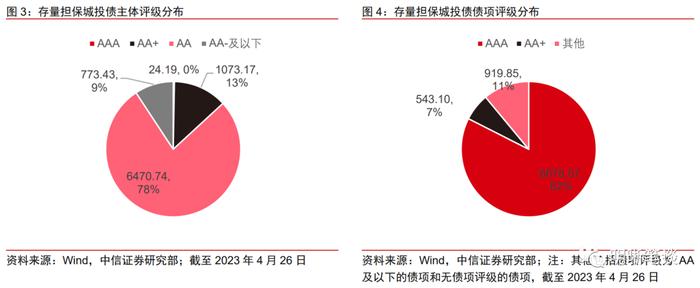

存量担保城投债发行主体评级以AA级为主。部分资质较差、主体评级偏低的地方融资平台需要通过担保的方式来提升所发行债券资质,降低融资难度,而高等级融资平台则通常无需通过担保来增加融资便利性,担保的目的性使得存量担保城投债发行主体评级特点鲜明。具体来看,截至2023年4月26日(下同),存量担保城投债主体评级为AA级的债券规模约6471亿元,占存量规模之比为78%,AA级地方融资平台为进行担保的主力。作为对比,存量担保城投债中,主体评级为AAA级的存量规模仅为24亿元,佐证了高等级地方融资平台通过担保来进行融资的必要性较低。

存量担保城投债债项评级以AAA级为主。担保的目的在于提高债项资质,方便融资,因此整体来看经担保后的城投债评级普遍更高。存量担保城投债中,债项评级为AAA的债券余额约6879亿元,占比高达82%,明显高于AAA级主体占比;债项评级为AA+的债券余额约541亿元,AA+及以上占比近90%。

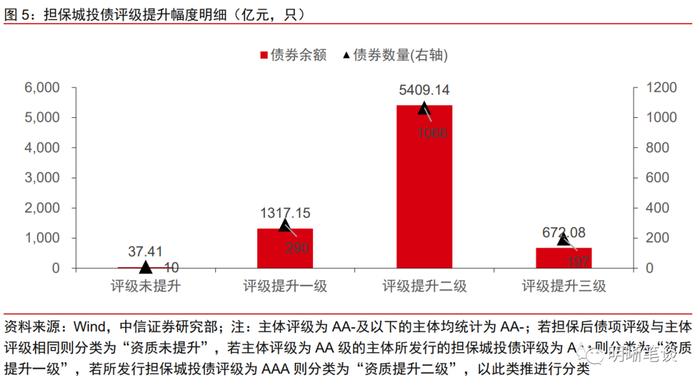

担保公司进行担保后债项评级通常均有明显的提升。筛去无债项评级的存量担保城投债后,进而对债项评级和主体评级进行对比,将存续担保债评级提升幅度分为四类(评级未提升、评级提升一级、评级提升二级和评级提升三级),可以发现,未有担保债券的债项评级低于主体评级,且债项评级未出现提升的存量规模仅37亿元,占比不足1%;值得注意的是,评级提升二级的存量担保城投债规模高的5409亿元,占比约73%,进一步佐证了通过担保提升债项资质评级的效益较高。

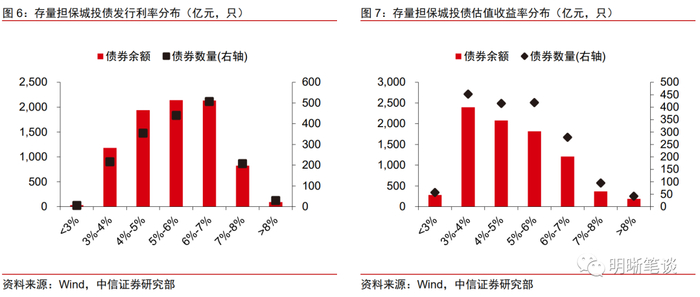

存量担保城投债票面利率集中在4%-7%。具体来看,存量担保城投债中,当前票面利率在4%-5%区间的存量规模合计1938亿元,共354只;票面利率在5%-6%区间的存量规模合计2140亿元,共440只;票面利率在6%-7%区间的存量规模合计2135亿元,共507只。整体来看,票面利率在4%-7%区间的存量规模合计6214亿元,占比高达75%,票面利率相对较高。

估值收益率整体相较票面利率更低。存量担保城投债中,中债估值收益率在3%-4%区间的存量规模合计2398亿元,共452只;中债估值收益率在4%-5%区间的存量规模合计2077亿元,共415只;中债估值收益率在5%-6%区间的存量规模合计1818亿元,共418只。整体来看,中债估值收益率在3%-6%区间的存量规模合计6294亿元,占比高达76%。

存量担保城投债地区集中度较高。江苏省作为城投大省,存续担保城投债规模也位居第一位,存量规模高达1642亿元,占比约20%。四川和湖南存量规模位居二、三位,分别有1292亿元和952亿元,占比分别为15.49%和11.42%,存量规模前三的地区规模占比近一半,地区集中度较高。

从发行利率的角度看,平均发行利率约5.6%,存量规模前五的地区中,江苏和安徽明显低于平均发行利率,而四川和湖南发行利率则高于平均。整体来看,资质相对偏弱地区担保城投债发行利率也相对更高,辽宁、广西、云南和天津的担保城投债发行利率在7%以上。

存量担保城投债主要集中在区县级。由于资质相对偏弱的地方融资平台更依赖担保来进行债务融资,因此平台也更集中在区县级,具体来看,区县级存量城投债规模约5512亿元,规模占比约66%,而省级融资平台存量规模仅137亿元,占比约1.64%。分地区来看,资质较高地区的区县级担保城投债占比也相应较高,其中浙江省内区县级担保城投债占比逾99%。而对于资质相对偏弱地区,其区县级融资平台发行难度过大,担保效益受限,而这些地区的地市级平台则更适合使用担保来进行资质增进,因此也使得区县级担保城投债占比较低。

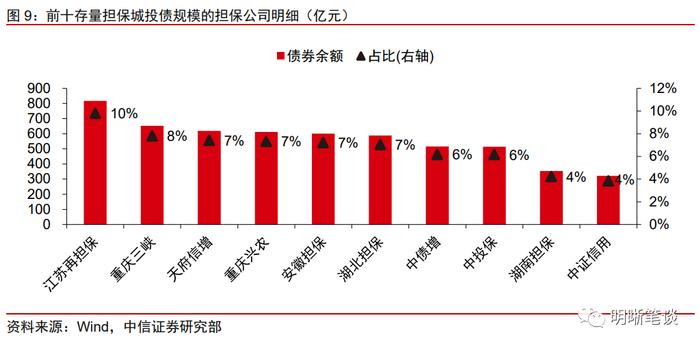

担保公司市场份额占比较为集中。整体来看,存量担保城投债规模前十的担保公司资质均较强,均为省级及以上担保公司,因此也占据了大部分的市场份额,前十担保公司所担保城投债规模占比约67%,集中度较高。具体来看,江苏再担保受益于江苏省独一档的存量担保城投债规模,其所担保的城投债规模也排在第一,担保规模约817亿元,占比为9.80%,重庆三峡和天赋新增担保规模排在二三位,占比分别为7.82%和7.42%。

多维度看担保

监管加强限制担而不保

早在《融资担保公司监督管理条例》及其四项配套制度等监管政策出台之前,融资担保行业未得到有效监管,且在此前快速发展阶段也暴露出许多舆情问题,担保公司拒绝代偿,担而不保的行为偶有发生。

中海信达所担保债券首次暴雷后拒绝代偿。据21世纪经济报道披露,中海信达担保有限公司(简称“中海信达”)所担保的“13中森债”出现违约后,中海信达却发出声明称“该债由其江苏分公司私自担保,且担保系在分公司注销后发生,因此担保无效”,并以此理由拒接为其代偿,出现了担而不保的情况。而此后中海信达所担保的债券中又有数只私募债发生违约,反映出公司存在过度激进担保的问题,此后2015年中海信达被撤销《融资性担保公司经营许可证》。

海泰担保无力代偿构成实质性代偿违约。天津海泰投资担保有限责任公司(简称“海泰担保”)由于前期公司较为激进的担保风格,使得风险有所积累。此后公司又陷入诉讼纠纷,导致多家合作银行要求提前还贷,使得公司现金流趋紧。据中国证券报披露,在此背景下,公司所担保的“12津天联”、“12泰亨债”暴雷后,海泰担保因资金紧张无力代偿。

监管的不断完善限制保障限制担而不保的行为。为确保融资担保公司保持充足代偿能力,《融资担保公司监督管理条例》四项配套制度对融资担保公司的各级资产比例进行规定。并且规范在银担合作中,担保公司未能在代偿宽限期内代偿的,银行可根据合作协议和保证合同约定,通过仲裁、诉讼等方式强制担保公司代偿,监管的不断完善也很好地限制了担而不保现象的再次发生。

担保效益可以一视同仁吗?

为探究不同级别担保公司对于城投债担保效益的区别,本文挑选湖南省某地方融资平台A和江苏省某地方融资平台B作为研究对象。

平台A为湖南省内区县级地方融资平台,主体等级为AA,共有7只符合条件的存续担保城投债,且分别由所处地级市的担保公司常德财鑫融资担保有限公司、所处省的省级担保公司湖南省融资担保集团有限公司和外省的省级担保公司重庆兴农融资担保集团有限公司所担保。

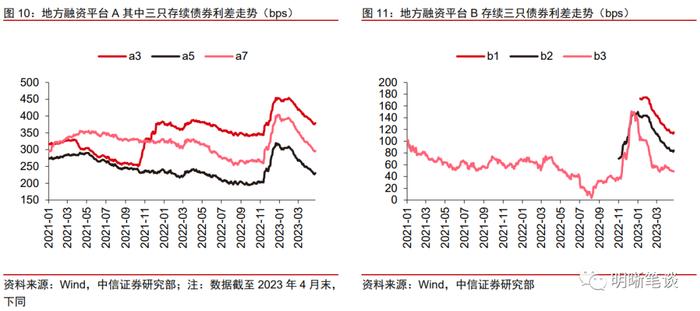

融资平台所处省的省级担保公司担保效益最为明显。以债项a3和债项a5为研究对象,a3由于担保人为所处地级市的担保公司,担保人评级仅为AA+,所以a3债项评级也仅为AA+,较低的债项等级也使得发行利率相对较高,为6.30%,当前中债估值收益率也高达6.57%。作为对比,a5具有相同的发行期限和接近的发行时间,但其受发行主体所处省的省级担保公司(湖南担保)所担保,担保人评级为AAA,因此债项a5的债项评级也高达AAA,较高的评级也使得其发行利率相对较低为5.80%,当前中债估值收益率为5.07%。继续以债项a7为研究对象,其由外省的省级担保公司(重庆兴农)所担保,担保人评级为AAA,因此债项a7的债项评级也高达AAA,其当前中债估值收益率为5.60%,介于债项a3与a5之间。通过对平台A存续的三只债券的对比,可以得知融资平台所处省的省级担保公司担保效益好于外省的省级担保公司,而平台所处地级市的担保公司担保效益相对一般。

平台B为江苏省内区县级地方融资平台,主体等级为AA+,共有3只符合条件的存续担保城投债,且分别由所处省的省级再担保公司湖江苏省信用再担保集团有限公司、中国投融资担保股份有限公司、中证信用增进股份有限公司所担保。

省级以上担保公司担保效益更为显著。债项b1的担保人为发行主体所处省的省级担保公司江苏再担保,担保人评级为AAA,因此债项b1的债项评级也抬升至AAA,其发行利率为4.66%,当前中债估值收益率为4.07%;债项b2的担保人为省级以上担保公司中投保,担保人评级为AAA,债项b2的债项评级也为AAA,其发行利率为3.43%,明显低于债项b1,但受到2022年末债市调整的影响,发行利率无参考价值,而其中债估值收益率为3.76%,小于b1;债项b3的担保人为另一家省级以上担保公司中证信用,其债项评级也为AAA,因其于2017年发行,故发行利率与其余债项相差较大,且剩余期限较短使得当前中债估值收益率也较低,参考意义不大。通过对平台B存续的三只债券的对比,可以得知省级以上担保公司的担保效益要优于平台所处省的省级担保公司。

同一主体的不同担保公司担保的存续债券利差分化明显。根据前文分析,地方融资平台A的其中三只存续担保城投债中,债项a5所受的担保效益最高,债项a7次之,而债项a3的担保效益最低,其效益的差距在也体现在债券利差,2022年以来三只债券利差分层十分明显,由于担保人担保效益的不同,不同债券利差相差约70bps。利差分层现象在地方融资平台B的存续担保城投债中也适用,根据前文分析得知债项b1所受担保效益相对较低,可见得其信用利差确实也明显高于债项b2和b3。

不同担保公司的担保效益不可一视同仁。通过对地方融资平台A和B存续担保城投债的分析,我们可以得知同一平台的存续城投债的市场认可度也受担保公司担保效益的影响,不应对担保债券一视同仁,也应注重担保公司自身的担保效益,基于此我们可以初步将担保公司的担保效益进行如下排序:省级以上担保公司>地方融资平台所处省的省级担保公司>外省的省级担保公司>地方融资平台所处地级市(区县)的担保公司。

投资策略

地区视角寻收益

不同的地区担保城投债投资价值有分化。由于存量担保城投债主要集中在地市级和区县级融资平台,故对担保城投债的收益挖掘带有一定资质下沉的意味,由此更应考虑不同地区城投市场的资质特点。

高资质地区存量担保城投债估值水平要高于全省平均水平。对于经济实力较强、市场认可度较高的地区而言,其融资难度相对较低,因此通常不需要采用担保来进行增信、降低发行难度,也决定了这些地区存量担保城投债发行主体资质要普遍低于全省平均水平的事实。以广东省为例,其地市级和区县级的存量担保城投债估值中枢为3.63%和3.86%,分别高于全省平均水平60bps和25bps。

对于资质相对偏弱地区,担保债券市场认可度更高。资质相对较弱地区融资难度相对更高,而担保可以更大程度的提升其所发债券的市场认可度,因此这些地区内存续担保城投债估值水平要明显低于全省平均水平。以贵州省为例,其地市级和区县级的存量担保城投债估值中枢为8.21%和7.73%,分别低于全省平均水平424bps和437bps。

担保机制为资质下沉保驾护航。对担保城投债的收益挖掘带有一定资质下沉的意味,因此对部分资质欠佳地区,挖掘担保收益略显激进。除此之外,对于资质偏弱地区,担保机制反而会缩减城投债的收益空间,使得这些地区担保城投债略显鸡肋。然而对于高资质地区,担保机制的存在则可谓为资质下沉保驾护航,一定程度上提升了高资质地区弱行政等级平台的收益挖掘空间。因此对于更为谨慎的投资者,可以关注广东、浙江等地区存量担保城投债投资机会,而对于更倾向收益挖掘的投资者,可以关注四川、湖南、湖北等第二梯队城投市场的存量担保债券配置价值。

担保公司视角寻收益

基于对不同担保公司担保效益的分析,我们在上文将担保公司的担保效益进行如下排序:省级以上担保公司>地方融资平台所处省的省级担保公司>外省的省级融资平台>地方融资平台所处地级市(区县)的担保公司。

基于此,可以重点关注中债增等省级以上平台所担保城投债的配置价值,除此以外,江苏再担保、湖北担保等省级担保公司所担保的本省存量城投债也会提升安全边际,存在配置空间。

辩证视角寻收益

同样基于对不同担保公司担保效益的观察,可以发现同一地方融资平台所发行的基本条件相近的债券,会因担保人资质的不同,而产生较大差异的票面利率和估值收益率,由此我们提出辩证视角下的收益挖掘策略。

关注弱资质担保公司所担保的优质融资平台所发行的存续债券。我们应合理运用担保公司担保效益有所分化的前提,来判断担保城投债实质性的投资价值。首先可以运用传统城投债择券逻辑筛选出主体资质较优的存量担保城投债,所筛选出的存量主体出现风险外溢可能性较低。其次通过观察某一主体存续担保城投债在不同担保公司下的估值表现,以最高等级担保公司所担保债券为标准,其余“较弱资质担保公司”所担保债券的估值偏高空间即为可挖掘的收益空间。在此视角下,较弱资质担保公司所担保的优质融资平台所发行的存续债券有稳定性较高的配置价值。

信用违约风险频发;货币政策、财政政策超预期;担保城投债统计口径出现偏差。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序