中植专栏

2010年代,北京有两个最为知名的地标烂尾楼。一个是位于大望桥东南角的“长安街8号”,另一个是位于慈云寺桥西南角的“中弘大厦”。

两个烂尾楼离得很近,都是寸土寸金的地儿,且都是早早就封了顶,之后就烂在那里成为了首都不那么和谐的景观。

2015年,在经历多轮交易后,长安街8号最终被香港佳兆业集团盘活,并于2019年双12开业,后来又通过引入高端商场SKP-S,彻底由“帝都地标性烂尾”华丽转身为“地标性商业体”。

“中弘大厦”则没有这么幸运,至今都烂在那里。

其实,“中弘大厦”也曾经迎来财大气粗接盘者挥洒的曙光,这就是本文的主角中植系。

2020年4月,中植系控制的中海晟融通过竞拍以高溢价接下“中弘大厦”。

彼时,中植集团雄心勃勃,想把这个万众瞩目的烂尾项目打造成“首都不良资产盘活”的经典案例,还为此邀请了东方资产、中建三局、国华佳业等多家合作伙伴举行了隆重的开工仪式,把高调的接盘姿态拉到满。

中植集团董事长解直锟并不知晓,此时距离他生命的终点只有不到20个月。2021年12月18日,解直锟突然离世,这一新闻因其为毛阿敏老公的身份还上了热搜。

据《21世纪经济报道》:

“2003年,俩人结为夫妻,并育有一子一女,婚后生活和美。如今相夫教子的毛阿敏亦不时介绍明星过来买信托产品......”

中植系创始人解直锟

图片来源:新浪新闻-人民资讯

自从中植系接盘后,更名后的“慈云寺6号”就干干停停。而就在去世前不久,中植系还以5.5折16.45亿元的价格,拍下了债务缠身的贾跃亭旗下位于北京三里屯商圈的商业综合体资产“世茂工三”。加上此前12亿拿下工体3号公寓,一系列的地产收购似乎暗示了中植系打算围绕三里屯-CBD商圈“大干一场”。

当时曾有媒体质疑:高负债的中植系逆势玩“滚雪球”的游戏,该如何收场?

谜底揭晓的时间并没有拖太长。2023年的夏天,以金融板块为中心,中植系的一块接一块业务传出逾期、整改甚至“暴雷”。

曾经叱咤风云的中植系民营资本集团,恰似风雨飘摇中。

慈云寺6号楼现状

图片来源:实景拍摄

事实上,从创始人解直锟突然去世之后,市场上关于中植系资金紧张、经营遇困境等声音没有停止过。今年以来,中植系的危机似乎正在浮出水面。

先是有自媒体传出中植集团四大财富公司的多个理财产品出现逾期,而后多位投资人、客户经理及业内人士向网易的『清流工作室』透露:中植系四大财富公司均出现逾期兑付。

之后,有投资者在微信群内转发中植系的“恒天财富”内部会议录音,证实了恒天财富的确存在逾期兑付的情况。这不仅引发了市场震动,更是引起了投资人的恐慌。

媒体报道中植系理财产品逾期的新闻截图

来源:新浪财经

眼见事件不断发酵,为稳定市场和投资者的信心,中植系四大财富平台——恒天、大唐、新湖、高晟的微信公众号,先后发布《告客户书》,称

“部分网络媒体恶意歪曲事实,发布中植企业集团及公司的不实信息,对各方声誉带来负面影响,严重侵害集团和公司的合法权益。”

中植系四大财富平台发布《告客户书》

来源:中植系微信公众号

不过,四大财富平台的澄清并未平息掉市场关于中植系产品兑付困难、资金链紧张的声音。

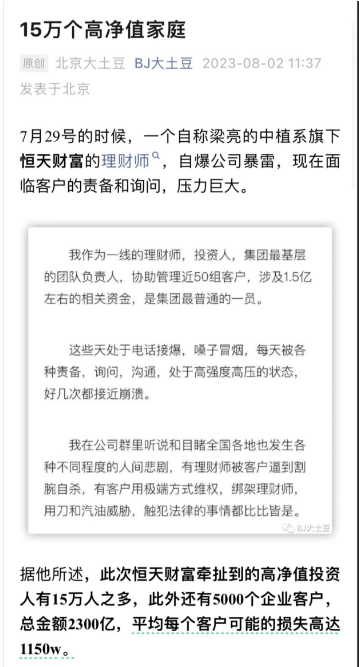

近日,网上流传一封署名“梁亮”的恒天财富理财师的告投资者的信。根据里面内容,中植系出现巨大流动性缺口而不得不暂停所有债权类产品的募资和兑付,从而造成了“建国以来史无前例的大型债务违约事件”。

信中提到,国家相关部门成立了专项风险化解指导小组,协助开展债务重组,来保障投资人的权益。

虽然无法确定该信息真实性,但确与近期市场关于中植系成立专项小组解决债务偿还危机的传言相一致。一时间,中植系的真实状况扑朔迷离。

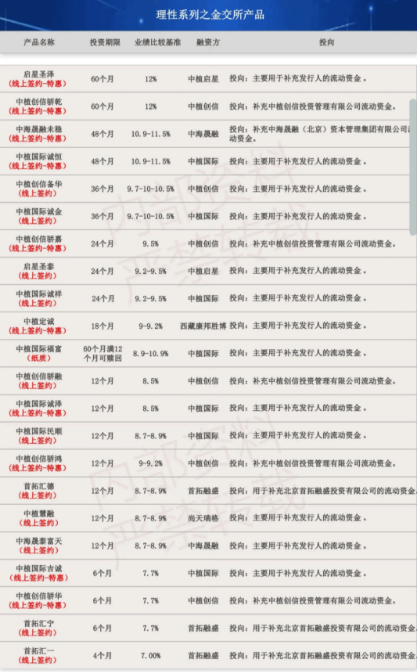

中植系目前逾期兑付的基本都是定融产品。这类理财产品通常以中植系旗下的公司为发行人向投资人融资,单个产品的融资金额可达数亿元。有趣的是,这类定融产品的融资方、受托方、以及增信方和担保方,穿透后的控制人基本都是中植集团或其关联公司。也就是说,产品发售的各个环节均由中植系“自己人”扮演,募集的资金大概率也都流向了中植内部。

而近几年,我国多地政府发文提示定融产品风险,很多定融产品都借着“伪金交所”的渠道来获得投资者的信任,却蕴藏了巨大的偿付风险,而中植系的财富平台就是其中的代表。

早在2021年9月,《证券时报》的记者调查发现中植集团旗下的三方财富公司发行的规模庞大的固收理财产品存在问题,并直称其为“伪金交所构成的地下融资产业链”。《证券时报》估计,中植系财富公司发行的伪金交所产品规模可能上千亿元。这些源源不断的投资人的钱,积累成一个庞大资金池,且监管不清、去向不明。

中植系旗下新湖财富2021年8月在售固定收益类理财产品信息

来源:证券时报《潜望丨起底“伪金交所”:藏身“穷乡僻壤”,暗助房企、资管千亿自融》

中植系的麻烦远远不止于此。根据《财新》报道,2020年开始,证监会已经开始排查中植系风险。2021年12月和2022年3月,恒天财富旗下的恒天中岩投资管理有限公司,分别收到北京证监局责令改正行政监管措施的监管函。

而今年开始,多地方已经开始查处违规违法中植系机构。近日,吉安市金融工作办公室向市民提示恒天财富旗下的青岛恒天睿信家族办公室有限公司吉安分公司的金融风险,该公司不仅尚未取得金融监管部门批准,而且已经“人去楼空”。

恒天财富官网称,青岛恒天睿信作为恒天财富集团的全资子公司,在财富管理业务中充当着重要平台的作用。近两年,青岛恒天睿信也曾获得荣获多项财富管理方面的奖项。

青岛恒天睿信获得第六届澎湃新闻“2022金融发展高峰论坛”

2022 TOP金融榜——“年度管理机构大奖”

图片来源:中国财富网

事实上,中植系资金链紧张几乎是“明牌”了。中植系的命运流转似乎与中国金融改革和监管变化是同频的。

『摩羯商业评论』在多篇原创文章中提到:1983年开始,中国的银行业改革基本上以每十年为一个大波段,2013年以“利率市场化”、“互联网金融”为主题的金融行业第四波改革大幕开启。中植系等民营金融资本也是从这个阶段开始逐渐加速“野蛮生长”。

然而,2016年开始,金融业改革基调开始转向“控制风险”和“降温”,金融监管趋严。而对于民营金融资本,转折点则是2018年资管新规发布。

随之,中植系也开始走下坡路,而灵魂人物解直锟突然离世加速了这个趋势。如今的中植系似乎走到了生死存亡的关键时点,“生存”替代“成长”成为首要目标。

为了防止资金链彻底断裂,中植系不得不变卖旗下优质资产来回笼资金。根据公开信息,此前中植系一共控股8家上市公司。今年上半年,中植集团就转让了3家上市公司股权,收回了14.3亿现金。

今年6月,中植集团将准油股份18%股权作价3.5亿元转让给克拉玛依城投。上半年,中植集团还将宇顺电子27%的股权转让给上海奉望实业有限公司;中植集团还宣布将其持有的康盛股份15%股权转让给浙江丽数股权投资有限公司。

除了上市公司之外,中植系也在兜售其他优质资产,就包括内蒙海华煤炭股权等资产,以及中植系核心板块中融信托旗下的公募基金——中融基金。今年2月,上市券商国联证券发布公告称,拟收购中融信托所持有的中融基金51%股权,而且还将通过协议受让方式,收购上海融晟持有的中融基金49%股权。

一旦四大财富平台的融资渠道受阻,中植系就只能靠着卖资产维持基本生计了。回顾中植系的衰落历程,命运的安排似乎有着时代的烙印,关键词离不开“地产”和“资本套利”。

说起中植系的核心资产,并非四大财富平台,而是中融信托。中融信托是中植系这个庞大民营金融帝国得以建立的核心基石。

2002年,中植集团开始进军金融产业,联合哈尔滨市国资委及哈尔滨宏达建设公司等五家企业,共同出资重组哈尔滨国际信托投资公司,成立中融信托。此后,中植集团以中融信托为造血中枢,触角遍布资本市场,完成了由实业到金控帝国的转型,“中植系”逐渐成型。

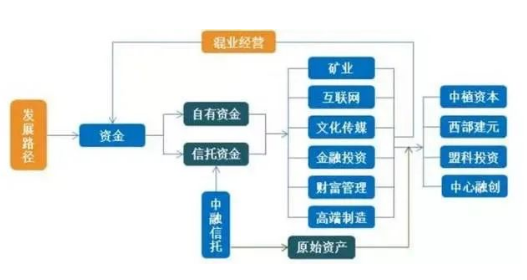

中植系运作模式,来源:方正证券

2008年开始,中植系将中融信托迁址北京,借助中融信托强大的融资能力逐步将发展重心转向金融投资和资本市场业务。2009年,中融信托抓住了“4万亿”投资机遇,迅速扩张业务规模,市场份额也快速提升,也带动整个中植系驶向发展快车道。

中融信托大厦

2010年,极具“政商思维”的解直锟将中植系持有中融信托36%的股权以12亿价格转让给央企——恒天集团旗下的上市公司经纬纺机。

第一大股东的身份也随之转移,从此中融信托获得了国资背景。

对此,《中国基金报》在<噩耗!万亿“中植系”掌门人解直锟猝然离世,享年61岁!从印刷工人到顶级富豪>一文中,如此评价中融信托的这次华丽转身:

“2010年,通过将第一大股东的身份转让给央企,中融信托获得了国资背景。与此同时,中融信托的实际控制者则被认为是中植系。以中融信托为枢纽和资金平台,中植系参与进多家上市公司的资本运作并获得股权。而解直锟通过亲友代持以及纷繁复杂的股权结构,将自己隐藏在幕后。”

也就是说,表面上披着“国企”的外衣,中融信托实际上仍被中植系控制,其董事长目前还是解直锟外甥刘洋。

有了国资背景的“加持”,在地产商加速表外融资的时代背景下,中融信托开始主攻地产信托,其管理规模一路狂飙。到2011年末,中融信托房地产信托资金规模达到了528亿元,占其总信托资产规模比重高达30.31%,仅落后于中信信托的732亿元,位列行业第二位。也是从那时起,中融信托开始脱颖而出,巅峰时期其资产规模甚至能排在行业老二的位置。

然而,成也地产败也地产。2016年底中央经济工作会议首次提出“房住不炒”,此后各地方政府相继推出房地产调控政策,地产投资增长开始放缓。而2018年资管新规出台后,信托的通道业务和非标融资业务大受影响,特别是地产信托规模开始急剧收缩。接踵而来的就是一波又一波的地产商债务逾期、违约潮。中融信托开始吞食重仓地产信托业务的恶果,甚至成为了信托界的“踩雷大王”。

今年年初,中融信托与世茂集团合作的“中融-融筑421号”本该于去年6月到期,因世茂集团资金紧张,而展期24个月至2024年6月,而且还拖欠了半年之久的利息。

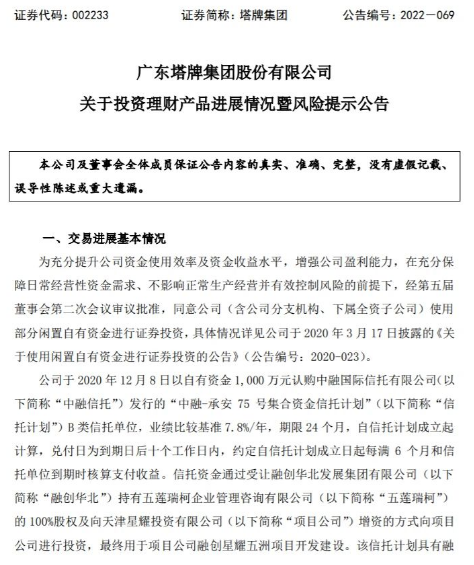

2022年11月,塔牌集团发布公告披露:中融信托发行的“中融-承安75号集合资金信托计划”未如期支付投资本金及收益,不得不展期。

除此之外,与世贸集团合作的中融-融沛231号也出现逾期,与融创关联的承安96号、与华夏幸福关联的融昱100号、骥达11号、享融223号、享融287号等多个房地产信托项目都出现展期或违约情况。据不完全统计,从去年年初至今一年多的时间,中融信托超过十个产品违约或到期无力兑付而不得不展期。

而且,中融信托还精准“踩雷”恒大集团、佳兆业、阳光城、蓝光集团、泰禾集团等数十家资金链出问题的地产商,可以说一个雷都没错过。为此,中融信托甚至还被迫下场当“开发商”。2022年4月,融创正式退出旗下的“中山铭晟房地产”,转由中融信托100%持股。中山铭晟房地产投资了此前融创在中山的五桂山、民众、三角的项目。

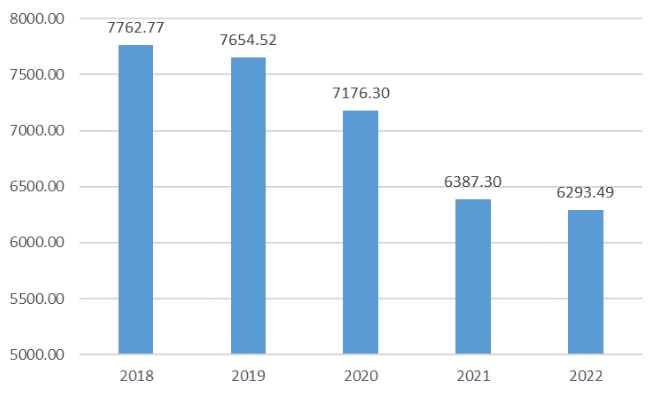

频频踩雷让中融信托的资产管理规模与业绩急转直下。从2018年末到2022年末,中融信托的受托资产规模在四年多时间里缩水达1500亿元,在信托资产规模的业内排名也掉到了第9位。业绩方面,2022年的中融信托的营收和净利润分别下滑13.85%和28.91%。

2018年末至2022年末中融信托受托资产规模变化情况

数据来源:中融信托年报

为了应对频繁发生的风险事件,中融信托的现金流越来越紧张。加上信托行业的监管趋严,中融信托为中植系的资本运作提供融资的能力也显著下降。中融信托踩雷地产信托,恰恰体现出中植系激进、简单、粗暴的运作模式,最终为自己衰败的埋下祸根。

除了靠金融牌照赚取“通道费”之外,中植系另一大收入来源主要是靠其惯常的“PE+上市公司”的资本运作模式。

该模式的本质其实是一种“资本套利游戏”。

中植系依靠中融信托和四大财富平台募集资金,为其输血,以积累起来的庞大资金收购上市公司股份,成为第一大股东或第二大股东,然后往上市公司装入旗下资产,炒作借势拉高股价,再出货套利兑现收益。

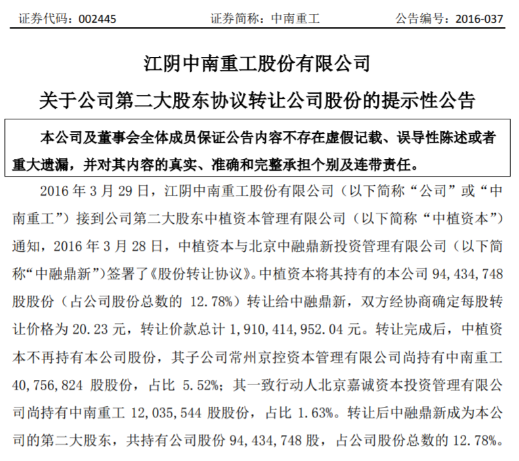

用一个典型案例“中南重工”说明中植系的资本运作模式。中植资本2013年7月以1.9亿元认购“大唐辉煌”2384万股股份,持股比例达25%。“大唐辉煌”主要从事电视剧制作,股东除了中植资本还包括唐国强、陈建斌等知名演员。

2015年1月,中南重工以发行股份及支付现金的方式,作价10亿元向大唐辉煌原股东收购其100%股权。在这场重组交易中,中植资本获利不菲。

资产注入同时,中植资本共耗资约3.4亿元约受让中南重工时任控股股东中南集团所持上市公司1751.55万股股票以及通过全资子公司常州京控出面认购中南重工定增股份。一揽子交易下来,中植系对中南重工的合计持股比例接近20%。而三年后,中植资本以19.1亿元的价格将其持有全部中南重工股权转让给中融鼎新。在此次案例中,中植系的投资收益相当丰厚。

中植资本转让中南重工股份的公告

来源:中南文化公司公告

借助中融信托和四大财富平台这样的优质融资渠道,中植系可以获得源源不断的资金“弹药”,在二级市场寻找合适的收购标的,然后通过注入优质资产甚至只是炒作资产注入预期来提升股价,再获利套现。理论上,只要资金链充足,中植系这个资本运作模式可以一直循环下去。

然而,近几年,A股炒壳、炒热点的投机氛围明显降温,注册制的出台和实施又让壳股价值一落千丈,中植系资本游戏依仗的外部环境发生了巨大的变化。

从内部问题来看,首先,中植系在资本市场向来喜好“投机生意”,很少重视旗下一些优质产业和资产的培育和扶持,使得即便成为上市公司大股东也鲜有优质资产可以装进去。而步子迈得太大的“多元化”也让中植系难以把资源集中于少数优势领域。

其次,中植系也并不擅长公司管理运营。中植系此前控制的8家A股上市公司,有6家处于亏损状态,有一半公司濒临退市,凯恩股份和康盛股份虽然实现盈利,但归母净利润分别同比下滑43.19%、52.09%。

最后,与中融信托地产踩雷如出一辙,中植系在选择拟收购的上市公司时也屡次踩雷。比如中植系曾在2016年11月举牌康得新,并多次增持成为公司第二大股东,持股市值达60亿元。但此后康得新财务造假案爆发,中植系被迫割肉离场。

内外部的多重因素使得中植系这个“资本套利游戏”越来越难以持续下去。一边是内生增长停滞、投机收益难再现,一边是外部生存环境严峻、融资渠道受阻,中植系面临着收入和成本两端的挤压,已经危如累卵,风云飘摇。

根据媒体报道,毛阿敏在2008年为解直锟生了一个儿子。也是在这一年,中植系大举进京拓展版图,乘“4万亿”东风,其净利润也由2008年1.22亿元飙升至2011年的10.48亿元,3年增长7.6倍。

事实上,将中植系与已经退出历史舞台的明天系、海航系等民营金融资本集团相比,虽然它们具体的运作模式上大不相同,但其运行的核心逻辑和理念有很多相似之处。

回顾明天系、海航系等民营资本的发展历程,其衰败的主要原因除了外部环境和监管变化之外,更多的问题还是出在其自身。以“赚快钱”为目的的“投机性”资本运作,“战线过长”的业务或板块多元化,过度使用高杠杆甚至“借短投长”的高风险融资,都可能一步步将本来强健的民营资本推向深渊。

潮水退去才知道谁在裸泳。

民营企业是国家大力支持发展的经济力量,但进入利国利民的大金融监管时代,任何高风险的金融活动都将暴露无疑。

在如此严峻的形势下,中植系能否渡过此次难关,要打上一个大大的问号。

来源:摩羯商业评论

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序